Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INNOVATIONS IN THE RUSSIAN BANKING SECTOR: PROBLEMS AND PROSPECTS

Введение

Инновации в банковском секторе могут привести к повышению эффективности, снижению затрат и улучшению обслуживания клиентов. Так, внедрение онлайн-банкинга облегчило клиентам доступ к своим счетам и проведение транзакций без необходимости посещения физического отделения. Искусственный интеллект и машинное обучение позволят банкам лучше понимать своих клиентов и предоставлять персонализированные услуги.

Цель исследования – выявление и описание проблем инноваций в банковской сфере России, приведение путей их решения.

Материалы и методы исследования

Основными использованными методами являются анализ, синтез, обобщение, аналогия.

Результаты исследования и их обсуждение

Согласно ФЗ «О науке и государственной научно-технической политике» от 21.07.2011 № 254 инновация – «введенный в употребление новый или значительно улучшенный продукт (товар, услуга), или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях» [1].

В банковской области характерны определенные особенности инноваций (табл. 1).

Авторское определение: Банковская инновация – это конечный результат инновационной деятельности, специфический вид финансовых инноваций, системно реализуемых банками и на финансовых рынках, и в собственной деятельности в форме нового или усовершенствованного банковского продукта, услуги, процесса, организационной формы или цифровой технологии с целью более эффективного формирования и размещения ресурсного потенциала коммерческого банка.

Учитывая, что современное состояние развития рынка банковских услуг характеризуется усилением конкуренции, банкам необходимы новые идеи. Но создание инноваций находится в тесной связи с возможным возникновением рисков, самые значимые из которых – снижение доходности, слабая защита клиентов и данных, а также несбалансированность процессов и периода развития инноваций [3, с. 6].

Рассмотрим несколько банковских продуктов российских банков и их конкурентные преимущества (табл. 2).

Дадим характеристику каждой из инноваций.

1. Цифровое ипотечное кредитование – совокупность процессов документооборота, который позволяет проводить сделки ипотечного кредитования онлайн.

В России благодаря цифровизации весь процесс получения ипотеки осуществляется онлайн. Это позволяет существенно сократить время оформления ипотеки, избежать необходимости личного присутствия в банке и уменьшает риск ошибок в документации. Также цифровая ипотека обеспечивает возможность отслеживать статус заявки и расписание платежей через онлайн-банкинг или мобильное приложение. Несмотря на многие преимущества цифровой ипотеки, в России она только начинает развиваться и не все банки предоставляют такую услугу.

На сайте Правительства России сообщается, что с 2020 доля ипотеки, зарегистрированной в электронном виде в Росреестре, увеличилась более чем в два раза, достигнув более чем 85% к 13.11.2023. [16].

2. Удаленная идентификация – это механизм, позволяющий физическим лицам получать финансовые услуги дистанционно в разных банках, подтвердив свою личность с помощью биометрических персональных данных (изображение лица, отпечатков пальцев и голос) [18].

Использование биометрических данных в кредитных операциях требует строгого соблюдения правил хранения и обработки таких данных, так как это относится к категории чувствительной информации.

На 01.2021 такой сервис предоставляется в более чем в 13,3 тыс. структурных подразделениях банков [18].

3. Платёжное кольцо – новый метод бесконтактной оплаты, который представляет собой альтернативу использованию банковской карты. В кольцо встроен модуль NFC, позволяющий оплачивать покупки и услуги одним касанием кольца к терминалу.

На текущий момент платёжные кольца доступны в некоторых банках и платежных организациях в России. Их использование становится все более популярным, особенно среди активных пользователей спорта или тех, кто часто находится в движении и предпочитает удобные и компактные способы оплаты.

Таблица 1

Подходы к определению понятия «банковская инновация» / «инновация в кредитных организациях»

|

№ |

Автор |

Определение |

Комментарий |

|

1 |

Викулов B.C. [8, с. 539] |

«Создание банковского продукта, обладающего более привлекательными потребительскими свойствами по сравнению с предлагаемыми ранее, или качественно нового продукта, способного удовлетворить неохваченные ранее потребности его потенциального покупателя, или использование более совершенной технологии создания того же банковского продукта» |

Особенности определения: – уделено внимание потребностям клиентов и их удовлетворению, что является ключевым аспектом в сфере банковской инновации; – подчеркивается важность разработки новых продуктов и технологий для улучшения качества услуг в банковской сфере. Недостатки определения: не учитывается роль цифровизации и развитие финтех-технологий в сфере банковской инновации. |

|

2 |

Охлопков А.В. [4, с. 69] |

«Конечный результат научно- технической деятельности банка, получивший воплощение в виде нового или усовершенствованного продукта или услуги, направленный на лучшее удовлетворение имеющихся потребностей клиентов или формирование новых в процессе управления ресурсным потенциалом банка» |

Особенности определения: – инновация рассматривается как результат научно-технической деятельности банка; – банковская инновация представлена как продукт или услуга. Недостатки определения: не учтена сфера организационно-технологических инноваций, преобладающих в кредитной сфере. |

|

3 |

Муравьева А.В. [5, с. 169] |

«Совокупность принципиально новых банковских продуктов и услуг – это синтетическое понятие о цели и результате деятельности банка в сфере новых технологий, направленных на получение дополнительных доходов в процессе создания благоприятных условий формирования и размещения ресурсного потенциала при помощи внедрения нововведений, содействующим клиентам в получении прибыли» |

Особенности определения: – уделено внимание цели банковской инновации – получение дополнительных доходов и создание благоприятных условий для клиентов; – подчеркивается важность инноваций в сфере формирования и размещения ресурсного потенциала, что свидетельствует о широком подходе к инновационной деятельности банка. Недостатки определения: – не учитывается роль цифровизации и развитие финтех-технологий в сфере банковской инновации, их влияние на процессы и продукты банковской сферы; – не содержится упоминания о важности удовлетворения потребностей клиентов, что является ключевым аспектом успешной банковской инновации. |

|

4 |

Иванова О.В. [6] |

«Конечный результат инновационной деятельности, специфический вид финансовых инноваций, реализуемых банками на финансовых рынках или в собственной деятельности в форме нового или усовершенствованною банковского продукта, услуги, процесса, организационной формы или технологии с целью более эффективного формирования и размещения ресурсного потенциала коммерческого банка» |

Особенности определения: в роли банковской инновации выступает банковский продукт, услуга, процесс, организационная форма или технология. Недостатки определения: очевидное разграничение относится к инновациям, которые можно воплотить в собственной деятельности, и инновациям, которые можно реализовать на финансовых рынках. Все инновации, которые применяет банк, являются системными, взаимосвязанными и объединенными общей целью. |

Источник: составлено авторами на основе источника [7, с. 42-43].

4. Система оплаты по биометрии в России используется для различных целей, включая идентификацию личности, авторизацию платежей и доступ к услугам. Некоторые банки предлагают своим клиентам возможность использовать отпечаток пальца или сканирование лица для подтверждения транзакций. Также биометрическая идентификация используется при получении визы или пропуска на территорию предприятия.

Таблица 2

Примеры инновационных банковских продуктов

|

Инновационный банковский продукт |

Конкурентное преимущество |

Банк |

|

1. Цифровая ипотека |

Обеспечивает более удобный и быстрый процесс оформления ипотечного кредита, уменьшает бюрократию, позволяет отслеживать статус заявки онлайн и снижает риск ошибок в процессе |

Банк Открытие, Банк ДОМ.РФ |

|

2. Предоставление потребительских кредитов с использованием удаленной биометрической идентификации |

Дает возможность получать потребительский кредит удаленно |

Газэнергобанк, банк Уралсиб |

|

3. Платёжное кольцо |

Удобное средство для бесконтактной оплаты, кольцо всегда «под рукой» |

Московский кредитный банк, Альфа-Банк, Транскапиталбанк, Россельхозбанк |

|

4. Оплата по биометрии |

Упрощение процесса оплаты и снижение рисков мошенничества и несанкционированных операций |

Тинькофф Банк, Почта Банк |

|

5. Бесконтактный банкомат |

Банковская операция проводится быстро |

Райффайзенбанк, Сбербанк |

|

6. Оплата QR-кодом. Система быстрых платежей (СБП) |

Доступный и безопасный способ оплаты. Облегчает работу мелким торговым точкам и их клиентам |

ВТБ, Тинькофф Банк |

Источник: составлено авторами.

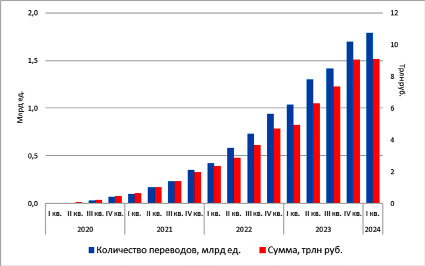

Количество переводов в СБП (млрд ед.) и сумма (трлн руб.) Источник: Составлено авторами на основе данных Банка России [18]

7% россиян, по результатам исследования сервиса SuperJob на 03.07.2023, готовы использовать биометрию, в частности, улыбнуться в камеру для оплаты товаров, в то время как 81% пока не готовы к такому способу оплаты [15].

По данным Центра биометрических технологий, количество зарегистрированных пользователей в Единой биометрической системе за 2023 превысило общее число пользователей за период с 2018, когда она была создана, до 2023.

5. Внешне бесконтактный банкомат выглядит так же, как обычный банкомат. Его основное отличие заключается в том, что для проведения операций, таких как снятие наличных, не требуется вставлять карту в картоприемник. Достаточно приложить карту или смартфон к специальному считывателю, ввести пин-код и выбрать нужную услугу на экране банкомата.

Бесконтактные банкоматы становятся все более распространенными в России. Они предоставляют удобство и безопасность для клиентов, особенно в условиях, когда важно сохранять гигиеничность и минимизировать контакт с поверхностями в периоды пандемий или для тех, кто ценит своё время.

6. СБП позволяет переводить деньги другим людям по номеру телефона, а оплачивать товары и услуги – по QR-коду.

Популярность СБП сервисов продолжает расти среди пользователей. В отчетном квартале каждый второй россиянин воспользовался переводами через СБП, а каждый третий оплатил товары и услуги. В среднем, в II квартале 2024 г., каждый гражданин совершил 24 перевода и оплатил 14 покупок через СБП.

В I квартале 2024 г. в СБП было совершено 1,8 млрд переводов на сумму 9,1 трлн руб. (рисунок).

Инновации в банковской сфере России имеют проблемы и перспективы. Некоторые из них можно выделить на основе результатов исследований и анализа рынка.

Проблемы:

– Недостаточная готовность клиентов к использованию новых технологий и услуг. В России наблюдается нехватка готовности клиентов к использованию новых технологий и услуг в банковской сфере по нескольким причинам. Во-первых, многие клиенты предпочитают традиционные способы обслуживания, такие как посещение физических отделений банков или использование банкоматов, и могут испытывать опасения по поводу безопасности цифровых платформ. Во-вторых, отсутствие финансовой грамотности у некоторых клиентов или их нежелание приспосабливаться к новым системам.

– Необходимость больших инвестиций для разработки и внедрении инноваций. Это связано с тем, что разработка и внедрение новых технологий, таких как цифровые платформы, системы онлайн-банкинга, киберзащиты и другие инновационные решения, требует значительных инвестиций в оборудование, программное обеспечение, обучение персонала и маркетинг.

– Недостаточная подготовка кадров в области финтех. Финансовые технологии – отрасль, состоящая из компаний, использующих технологии и инновации, чтобы конкурировать с традиционными финансовыми организациями в лице банков и посредников на рынке финансовых услуг [9, с. 85]. Эта отрасль требует специфических знаний и навыков, которыми многие традиционные банковские специалисты могут не обладать в полной мере, а также не иметь опыта работы с инновациями в финансовой сфере. Это создает проблему в доступе к квалифицированным специалистам, способным реализовать инновационные проекты в банковской сфере.

– Необходимость регулирования и контроля со стороны государства. Например, строгие нормативы и законы о безопасности данных могут замедлить внедрение новых технологий в банковском секторе из-за необходимости соблюдения специфических требований безопасности. Усиленный надзор со стороны государства также может ограничить гибкость банков и их способность к инновациям.

Пути решения вышеперечисленных проблем:

– Для повышения уровня использования новых банковских продуктов и услуг необходимо проводить обучающие программы или семинары для клиентов, объясняющие преимущества и возможности новых технологий. Важно активно проводить информационную работу и делать акцент на преимуществах, которые предоставляют инновации.

Например, образовательная программа «Финансовые технологии и инновации в платежах», к участию в первой части программы которой приглашаются все желающие, направлена на повышение финтех-грамотности, формирование представления о функционировании национальной платежной системы и навыков создания концепции инновационных финансовых сервисов. Организаторы – Финтех Хаб Банка России, Национальная система платежных карт, Нижегородский государственный университет им. Н.И. Лобачевского [17].

Решением данной проблемы является также введение уроков финансовой грамотности в школах, что делает будущее поколение более информированными и уверенными в области финансов.

– Для быстрого роста затрат на банковские инновации необходимо увеличение поддержки со стороны государства на разработки, связанные с новыми технологиями и материалами. Так, в 2022 затраты на инновационную деятельность российских организаций, согласно данным Росстата, выросли до 2,7 трлн руб., для сравнения в 2021 – 2,4 трлн руб. [12]. Это связано с новыми государственными мерами поддержки организаций.

Вложения средств в инновации несет в себе также перспективы. В частности, цифровая трансформация позволит банкам уменьшить расходы на 10–15% [14].

– Для решения проблемы недостаточной подготовки кадров в области финтех, необходимо организовать систему ДПО (Дополнительного профессионального образования) в учебных заведениях или на платформах онлайн-образования.

Приведем несколько примеров курсов ДПО при вузах.

В Финансовом университете при Правительстве РФ на базовой кафедре ВТБ стартовал курс дополнительного профессионального образования – «Финансовый анализ и управление рисками» (ФАУР) [10].

Российский экономический университет им. Г.В. Плеханова проводит образовательную программу «Инновационные банковские стратегии и технологии». Акцент поставлен на инновации в банковской сфере; подготовка специалистов на комплексной основе с практической направленностью; результат реализации программы: магистр в области инновационного развития банковского бизнеса [11].

Московский государственный институт международных отношений проводит курс «Банки и банковский бизнес в условиях Четвертой промышленной революции», который состоит из 5 тем: Банки и банковский бизнес: новые тренды и перспективы в условиях цифровой трансформации экономики (1); банковские инновации и финансовый инжиниринг (2); цифровая трансформация и искусственный интеллект в банках (3); искусственный интеллект в банковской сфере: теоретические подходы (4); SWOT-анализ применения искусственного интеллекта в банковской сфере (5) [13].

– Чтобы решить проблемы ограничения гибкости и способности к инновациям в банковской сфере, вызванной усиленным надзором со стороны государства, можно создать механизмы поощрения инноваций в банковской сфере.

Заключение

Внедрение инновации в банковской сфере России представляет собой сложную и многогранную задачу, которая имеет как проблемные моменты, так и перспективы для развития. С одной стороны, недостаточная готовность клиентов к использованию инновационных технологий и услуг, значительные капиталовложения для разработки и внедрения инноваций [2], недостаток квалифицированных специалистов и государственное регулирование могут затруднять процесс инноваций. С другой стороны, рост интереса к технологиям финтех, а также давление конкуренции заставляют банки и финансовые учреждения искать новые подходы к обслуживанию клиентов и оптимизации своих процессов.

С учетом этих факторов, можно отметить, что перспективы инноваций в банковской сфере России являются обещающими. Однако необходимо создать благоприятные условия для внедрения новых технологий, а также проводить обучение специалистов. Только тогда возможно достичь успеха в развитии инноваций в банковской сфере.

Библиографическая ссылка

Яруллин Р.Р., Ялаева И.Д. ИННОВАЦИИ В БАНКОВОЙ СФЕРЕ РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ // Вестник Алтайской академии экономики и права. 2024. № 9-1. С. 157-163;URL: https://vaael.ru/en/article/view?id=3714 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3714