Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PLACE OF PROFITABILITY INDICATORS IN EVALUATING THE EFFICIENCY OF AN ECONOMIC ENTITY

Введение

Важность исследования рентабельности объясняется весомостью и приоритетом в управлении бизнесом двух основных показателей характеризующих эффективность деятельности организаций – прибыли и рентабельности [1,2].

На сайте Федеральной налоговой службы размещается информация о величине рентабельности реализованной продукции и рентабельности активов организаций по видам экономической деятельности, что в очередной раз подчеркивает важность показателя, не только для самой организации, но и для управления экономикой страны.

Экономическая сущность рентабельности характеризуется относительным выражением прибыли, когда сама прибыль – это абсолютный результат.

Основой расчета рентабельности всегда является прибыль, отсюда рентабельность – это отношение прибыли к тому объекту, эффект от которого определяется расчетным путем и фактически это доля прибыли на единицу анализируемого объекта [3].

Значения показателей рентабельности для пользователей информации отчетности и анализа деятельности более понятны, так как выражены в процентах, в отличие от показателей прибыли, выраженных в денежном эквиваленте, так как их размер субъективен для каждой организации.

Показатели рентабельности характеризуют эффективность бизнеса от текущей ситуации до краткосрочной или долгосрочной перспективы, что позволяет спрогнозировать достижения или неудачи деятельности в будущем. Особенность показателей, в том, что они измеряют уровень доходности организации по разным позициям и систематизированы с учетом интересов прямых и косвенных участников хозяйственных процессов [4].

Определение значений показателей рентабельности осуществляется в ходе проведения экономического и финансового анализа, и являются одной из основных его составляющих.

Результаты анализа используются в расчетах средней рентабельности промышленности России, что немаловажно в послепандемийных условиях и санкционного кризиса, в результате которых ряд отраслей промышленности стал убыточным.

Цель исследования заключается в анализе и обосновании значимости показателей рентабельности как ключевого инструмента для оценки финансовой устойчивости и результативности предприятий. Проведенный анализ доказывает, каким образом данные показатели помогают в принятии управленческих решений, позволяют сравнивать эффективность различных бизнес-моделей и помогают инвесторам и кредиторам оценивать потенциальные риски и возможности.

Материал и методы исследования

Общепризнанный факт – наиболее универсальным показателем характеризующим эффективность деятельности хозяйствующих субъектов является прибыль, причем её значение важно и для организаций и для экономики страны в целом.

Основным источником дохода бюджета являются налоговые поступления, отсюда существует прямая взаимосвязь между размером прибыли и суммой налога на прибыль, возможностью исполнять обязательства по бюджетным расходам. Помимо этого от объемов выручки, основного элемента доходов, зависит экономический рост страны, занятость населения, общий уровень благосостояния, потребительский спрос.

Для организации прибыль – это ключевой показатель характеризующий успешность хозяйственной деятельности, эффективности использования финансовых ресурсов, усилий управленческого персонала, производственного персонала. В рыночных условиях прибыль выполняет ряд функций, содержание основных из них раскроем ниже (рисунок 1).

Прибыль – конечная цель деятельности организации, данный факт закреплен в Уставе коммерческой структуры в разделе «Цели и виды деятельности общества».

Целью деятельности Общества является достижение максимальной экономической эффективности и прибыльности, наиболее полное и качественное удовлетворение потребностей физических и юридических лиц в производимой Обществом продукции, выполняемых работах и услугах [9].

Прибыль – критерий эффективности конкретной производственной деятельности. Ассортимент выпускаемой продукции, работ и услуг организации, как правило обширен, поэтому прямым интересом организации является факт установления прибыльности каждой позиции, что исключает заведомую убыточность деятельности [5].

Рис. 1. Функции прибыли в рыночных условиях

Прибыль – основной внутренний источник формирования финансовых ресурсов обеспечивающих развитие организации. Реализация данной функции достигается через сферы производства и потребления.

Развитие производственной базы организации в актуальной действительности решающий фактор развития и повышения эффективности использования финансовых ресурсов. Полученная прибыль организации не должна аккумулироваться на счетах учета финансовых результатов, а должна направляться модернизацию основных производственных фондов и инвестиционную деятельность.

В сфере потребления прибыль используется для стимулирования персонала организации на профессиональные достижения, через мотивацию путем поощрительных выплат, материальной помощи, ценных подарков, оплаты в обучении, предоставлении беспроцентных ссуд и другие.

Прибыль – основной защитный механизм от угрозы банкротства. В анализе финансового состояния организации угроза, анализ угрозы банкротства является отдельным этапом, полученные результаты позволяют своевременно отреагировать на кризисную ситуацию путем генерирования прибыли.

Нельзя не отметить сложившуюся ситуацию последних лет, введение санкций оказало наибольшее влияние на сальдированный финансовый результат организаций, размер которого снизился, кроме того, на прибыль давило и сокращение потребительского спроса. Министр экономики РФ Максим Решетников заявил, что главной проблемой 2022 года стала низкая покупательская активность россиян, в 2023 году эта проблема сохранилась, поэтому государству стоит поддерживать спрос ради выживания бизнеса [7].

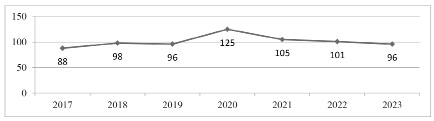

Аналогичная картина и во Владимирском регионе, в статистическом реестре Росстата по области начиная с 2017 года, ежегодно отмечается уменьшение количества хозяйствующих субъектов – организаций, с 34662 до 26076. Так же растет и количество убыточных организаций (рисунок 2) [10].

Согласно рисунку 2, пик роста убыточных организаций падает на 2020 послепандемийный год, с 2021 года ситуация начинает меняться в лучшую сторону, что свидетельствует о том, что организации области смогли найти решения снижения потерь от пандемии и санкционного давления.

Рис. 2. Динамика количества убыточных организаций во Владимирской области за 2017-2023г.г.

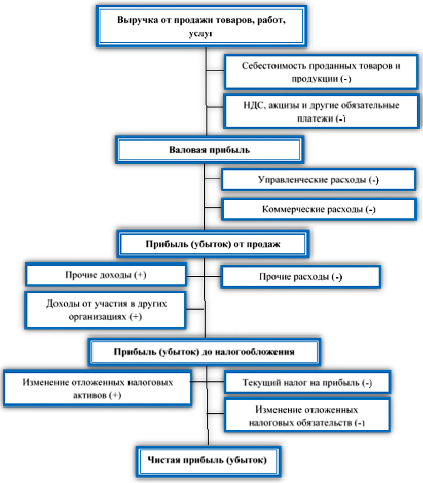

Рис. 3. Формирование финансового результата деятельности организации

Возможность ухода из убыточности деятельности в прибыльность с двумя ключевыми мерами: переключение на новых поставщиков и снижение себестоимости.

Так как рентабельность определяется на основании показателей прибыли, которая и является основой расчетов, следует учитывать порядок ее формирования, так как промежуточные результаты – это различного вида прибыль, используемая в формулах.

Представим графически на рисунке 3 порядок формирования финансового результата деятельности организации.

Отсюда, используя показатели всех видов прибыли представленных в отчетности, рассчитываются показатели рентабельности, выполняющие особую роль в оценке эффективности деятельности организации.

Результаты исследования и их обсуждение

В апробации эффективности использования организацией всех видов ресурсов доминирующая роль отводится показателям рентабельности.

Исходя из порядка расчета, рентабельность относительная величина, определяемая по общей схеме путем деления прибыли на показатель, эффективность использования которого хотят определить с установлением размера прибыли падающей на единицу показателя.

С другой стороны рентабельность в Российской Федерации рассматривается как объект налогового контроля при проведении выездных налоговых проверок, прибегая к риск-ориентированному подходу. В ходе проведения проверки рассчитывается рентабельность основных видов активов и капитала.

Критерий проверки – сравнение фактического уровня рентабельности организации со среднеотраслевым значением, если размер первого значительного отличается от второго, то риск фискальной проверки повышается.

С учетом этого, зная методику расчета рентабельности Федеральной налоговой службы, большинство средних, однозначно крупных и крупнейших организаций самостоятельно сравнивают свои частные результаты со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Для статистических наблюдений абсолютные показатели прибыли не дают возможности сравнить эффективность организации вне масштабов ее деятельности, рентабельность наоборот позволяет сравнивать различные по размерам организации с возможностью оценки перспектив в определенной рыночной нише.

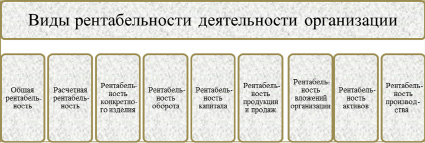

Место показателей рентабельности при оценке эффективности деятельности хозяйствующего субъекта определило их видовую классификацию (рисунок 4).

Каждый из видов рентабельности характеризует в определенной плоскости уровень использования ресурсов, среди них выделим:

- общая рентабельность – ключевой маркер, рассчитываемый в анализе рентабельности, характеризует степень эффективности использования основных производственных фондов и нормируемых оборотных средств;

- расчетная рентабельность необходима для установления уровня эффективности использования основных средств и нормируемых оборотных средств участвующих в процессе производства с учетом размера чистой прибыли падающей на рубль их стоимости.

Рис. 4. Виды рентабельности деятельности организации

- рентабельность конкретного изделия (работ, услуг), устанавливает эффективность затрат живого и овеществленного труда на производство продукции (работ, услуг), как правило используется в планировании ассортиментного ряда с целью уменьшения объема выпуска нерентабельной или малорентабельной продукции (работ, услуг);

- рентабельность вложений организации, показатель, который отражает доходность вложений за определенный срок, без данного вида рентабельности не возможен процесс инвестирования, его рассчитывают одновременно с коэффициентом возврата инвестиций и коэффициентом окупаемости.

Комплексное использование всех видов рентабельности связано с разработкой стратегий развития организации в части:

а) финансовой стратегии – организация может использовать фактическое, нормативное или плановое значение рентабельности при бюджетировании различных направлений деятельности, корректировки бизнес-плана;

б) ценовой стратегии – в реалиях сегодняшнего дня актуальным становится использования рентабельности для повышения покупательского спроса на продукцию (работы, услуги) с учетом ежегодной растущей стоимости материалов, тарифов за пользования ресурсами.

в) инвестиционной стратегии – инвестиционная предприимчивость и активность инвесторов способствует развитию деятельности любой организации, внедрение инвестиционного проекта приводит к увеличению темпов развития организации и увеличению его капитализации, но при условии, что полученные значения рентабельности подтверждают доходность инвестиций в бизнес [11].

Заключение

Традиционно использование рентабельности в процессе прогнозирования, банкротстве или продаже организации. Тренд рентабельности, выявленный на основе динамики, как правило, за трехлетний период, позволяет организации рационализировать плановый процесс с учетом влияния факторов изменения рентабельности.

Утвержденные в организации плановые коэффициенты рентабельности показывают степень эффективности деятельности организации в будущем.

В процесс признания организации банкротом или в случае её продажи, как отдельного имущественного комплекса, рентабельность позволяет установить стоимость бизнеса и оценить вероятность реструктуризации долгов. При оценке финансового состояния организации обязательным элементом становится не только определение уровня рентабельности, но и разработка мероприятий для повышения её размера.

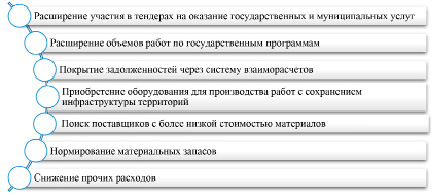

Учитывая, что прибыль и рентабельность на протяжении длительного периода времени являются традиционными индикаторами результативности деятельности, основные пути её повышения разработаны и представлены к использованию каждому хозяйствующему субъекту: повышение выручки, снижение себестоимости, уменьшение постоянных расходов, повышение прочих доходов [6,8].

Рис. 5. Рекомендации по повышению прибыли и рентабельности коммерческой организации

Диагностика рентабельности деятельности организации реализовывается путем проведения анализа финансовых результатов способами и приемами, используемыми в экономическом и финансовом анализе.

Конкретизируем рекомендации по повышению рентабельности ООО любой организации, независимо от вида экономической деятельности и схематично представим на рисунке 5.

Внедрение предложенных мероприятий в деятельность организации могут стать определяющими в поддержании экономической эффективности всего бизнеса.

Библиографическая ссылка

Тимофеева Е.С., Губернаторов А.М. МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА // Вестник Алтайской академии экономики и права. 2024. № 8-3. С. 467-473;URL: https://vaael.ru/en/article/view?id=3683 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3683