Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

WAGES AS AN INDICATOR OF ECONOMIC DEVELOPMENT IN RUSSIA

Введение

Тема труда и заработной платы в экономической науке распадается на две основные подтемы. Первая, на которую приходится большая часть диссертаций и публикаций, относится к микроэкономике. Это работы по отраслевым, региональным и профессиональным рынкам труда, использованию труда на предприятиях и управлению персоналом, оплате труда на предприятиях. Теории, формы и системы оплаты труда, функции оплаты труда на микроуровне исследуют Н.А. Волгин и другие авторы ВНИИ Труда [1], государственное регулирование и корпоративное управление оплатой труда на предприятиях изучают в АТиСО А.Л. Жуков [2], С.А. Шапиро и другие [3], в Высшей школе экономики В.Е. Гимпельсон и Р.И. Капелюшников [4;5] и другие авторы.

Вторая часть – макроэкономика труда, соотношение и взаимодействие конъюнктуры рынка труда и оплаты труда с ВВП, инфляцией, инвестиционными процессами, финансовой, банковской сферами, внешней торговлей. Со стороны макроэкономики этим занимались Р. Дорнбуш, С. Фишер [6] и многие другие западные и российские авторы. Со стороны экономики труда – Р.Дж. Эренберг, Р.С. Смит [7], Ю.Г. Одегов с соавторами [8] и другие авторы [9;10;11]. В данной статье используются доклады Министерства экономического развития РФ [12], Центра макроэкономического анализа и краткосрочного прогнозирования – ЦМАКП [13], Министерства труда и социального развития [14].

Целью исследования является анализ ситуации на рынке труда РФ, факторов роста заработной платы в экономике и разработка краткосрочного прогноза динамики основных показателей оплаты труда на 2024 год.

Материалы и методы исследования

В статье используются общенаучные методы формирования выводов, табличные и графические методы представления и анализа статистических данных, реализуемые в системе Excel. Работа выполнена на базе данных Федеральной службы государственной статистики РФ (Росстата): использованы сборники «Труд и занятость в России» [15], «Российский статистический ежегодник» [16] и другие [17]. Используются данные негосударственных служб трудоустройства [18;19].

Результаты исследования и их обсуждение

Спрос на труд, предложение рабочих мест и в конечном счете занятость населения детерминируются широким кругом макроэкономических факторов, среди которых производство ВВП, трансграничный приток или отток капитала, национальное богатство, включая природные ресурсы и основные фонды, инвестиции, обеспеченность экономики денежной массой и кредитами, сальдо внешней торговли, инфляция и другие [9, с. 115-153]. Наиболее сильным фактором является динамика ВВП.

К 2020 году экономика РФ в основном преодолела последствия начала конфликта на Украине в 2014 г. и первой волны санкций, которые вызвали рецессию 2015 года. Но начавшаяся пандемия COVID-19 и вынужденные меры Правительства РФ по ограничению хозяйственной деятельности (локдаун) вызвали во II-III кварталах 2020 года резкое снижение производства ВВП, которое в 2021 году было компенсировано восстановительным ростом (таблицу 1).

Начало в 2022 г. новой фазы конфликта на Украине – СВО и новых, беспрецедентных по масштабу, санкций, могли обрушить экономику РФ, но этого не произошло, годовое снижение ВВП в 2022 г. оказалось примерно в тех же пределах, что и в 2015 и 2020 гг. В 2023-2024 годах экономика РФ, переориентировавшись во внешней торговле с европейских рынков на азиатские, а внутри страны отреагировав на рост военных расходов и доходов населения, устойчиво росла. С учетом геополитической неопределенности даже среднесрочные прогнозы экономического роста в нынешней ситуации не являются надежными. В июне 2024 г. остановились в росте или немного снизились к аналогичному периоду 2023 г. и к маю 2024 г. такие важные показатели, как грузооборот транспорта и индекс промышленного производства. Тем не менее, как показывает наша оценка на 2024 г., сделанная экстраполяцией данных Росстата за I-II кварталы, в целом за год рост ВВП может быть рекордным за последние десятилетия (таблица 1).

Согласно прогнозу Министерства экономического развития РФ, основными драйверами роста ВВП в текущий период являются «расширение внешнеэкономического взаимодействия с перспективными партнерами из дружественных государств и развитие необходимых для такого сотрудничества инфраструктур» [12, с. 10].Эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) оценивают сложившуюся ситуацию следующим образом: «экономика вернулась на траекторию неустойчивого, но в целом поступательного роста» [13, с. 4].

В демографической сфере в 2020-2024 гг. происходило снижение численности населения (таблица 1). В 2020-2021 году потери населения были следствием пандемии COVID-19. Избыточная смертность (прирост общего числа умерших по отношению к 2019 г. ) за 2020 год составила 325,2 тыс. чел, за 2021 г. 644,8 тыс. чел, за январь-июль 2022 г. 80,7 тыс. чел, итого более 1 млн чел. [9, с. 292-307]. В 2022-2023 гг. годовые числа умерших были меньше, чем в 2019 году.

Таблица 1

Экономика, население, рынок труда и заработная плата в РФ в 2020-2024 гг.

|

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

||

|

1 |

ВВП в текущих ценах, трлн рублей |

107,7 |

135,8 |

155,2 |

172,1 |

181,4 |

|

2 |

Индексы физического объема ВВП, в % к предыдущему году |

97,3 |

105,9 |

98,8 |

103,6 |

105,4 |

|

3 |

Индекс-дефлятор ВВП, в % к предыдущему году |

100,9 |

119,1 |

115,7 |

107,0 |

- |

|

4 |

Инвестиции в основной капитал в сопоставимых ценах, в % к предыдущему году |

99,9 |

108,6 |

106,7 |

109,8 |

- |

|

5 |

Индекс потребительских цен, декабрь к декабрю предыдущего года, % |

102,7 |

105,0 |

113,2 |

108,3 |

108,6 |

|

6 |

Численность постоянного населения на начало года, млн человек |

147,9 |

147,4 |

147,0 |

146,4 |

146,1 |

|

7 |

Численность населения в трудоспособном возрасте на начало года, млн человек |

82,7 |

81,9 |

84,4 |

83,4 |

- |

|

8 |

Миграционный прирост, всего, тыс. чел |

106,5 |

429,9 |

61,9 |

203,6 |

70,0 |

|

9 |

Выбытие населения в зарубежные страны, тыс. человек |

487,7 |

238,0 |

668,4 |

450,5 |

386,0 |

|

10 |

Трудовые ресурсы, млн чел. |

89,1 |

90,5 |

91,6 |

- |

- |

|

11 |

Рабочая сила, млн чел. |

74,9 |

75,4 |

74,9 |

76,5 |

76,8 |

|

12 |

в т.ч. занятые, млн чел |

70,6 |

71,7 |

72,1 |

74,2 |

75,0 |

|

13 |

безработные, млн чел |

4,3 |

3,6 |

3,0 |

2,3 |

1,8 |

|

14 |

Уровень безработицы, процентов |

5,8 |

4,8 |

3,9 |

3,0 |

2,3 |

|

15 |

Численность безработных, зарегистрированных в службе занятости населения, млн чел |

2,8 |

0,8 |

0,6 |

0,4 |

0,3 |

|

16 |

Уровень зарегистрированной безработицы, процентов |

3,7 |

1,1 |

0,8 |

0,6 |

0,4 |

|

17 |

Среднемесячная номинальная начисленная заработная плата работников организаций, тыс. руб. |

51,3 |

57,2 |

65,3 |

74,9 |

90,0 |

|

18 |

Средняя годовая номинальная начисленная заработная плата, тыс. рублей |

615,6 |

686,4 |

783,6 |

898,8 |

1080,0 |

|

19 |

Средняя годовая номинальная начисленная заработная плата, в % к предыдущему году |

107,3 |

111,5 |

114,1 |

114,7 |

120,0 |

|

20 |

Реальная начисленная заработная плата, в % к предыдущему году |

103,8 |

104,5 |

100,3 |

107,8 |

110,5 |

|

21 |

ВВП на 1 занятого (производительность труда), тыс. руб. |

1524,9 |

1893,6 |

2152,5 |

2320,1 |

2420,0 |

|

22 |

Соотношение среднегодовой заработной платы и ВВП на 1 занятого, % |

40,4 |

36,2 |

36,4 |

38,7 |

44,6 |

|

23 |

Удельный вес расходов на оплату труда (официальной заработной платы) в ВВП (Росстат), % |

35,7 |

31,5 |

31,2 |

- |

- |

|

24 |

Минимальный размер оплаты труда (МРОТ) в начале года (январь), тыс. рублей |

12,1 |

12,8 |

13,9 |

16,2 |

19,2 |

|

25 |

Соотношение среднемесячной номинальной начисленной заработной платы и МРОТ, раз |

4,2 |

4,5 |

4,7 |

4,6 |

4,7 |

Источник: составлено автором на основе данных Росстата.

Предварительные оценки на 2024 год сделаны автором на основе данных Росстата за I-II кварталы года.

Значительная часть избыточной смертности 2020-2021 гг. пришлась на население старшего трудоспособного возраста и первых пенсионных возрастов, которые составляют базу трудовых ресурсов. Статистически наблюдаемая численность населения трудоспособного возраста в указанный период изменялась «пилообразно» – за спадом в 2021 г. последовал резкий подъем в 2022 г., за которым следовал новый спад в 2023 году. Все подъемы численности населения трудоспособного возраста носили учетно-статистический характер, то есть происходили в годы, когда осуществлялась очередная передвижка вверх возраста выхода на пенсию. В промежутках между этими передвижками численность населения трудоспособного возраста снова снижалась от естественных причин. Общий тренд численности этой категории населения не меняется к лучшему – она стабильно идет на снижение.

Что касается влияния внешней миграции на численность трудовых ресурсов, то, как показано в таблице 1, миграционный прирост в 2020-2024 гг. был положительным, однако его величина значительно уменьшилась в 2020 г. в связи с пандемией коронавируса, что было связано с закрытием некоторых границ по причинам санитарного характера. Новое снижение миграционного прироста имело место в 2022 г. в связи с началом СВО. Максимальное увеличение выбытия населения в зарубежные страны (строка 9 таблицы 1) также произошло в 2022 г., но после приостановки мобилизации оно начало сокращаться. В 2023 году положительное сальдо внешней миграции увеличилось по отношению к 2022 году в 3,3 раза. Вероятно, одной из причин увеличения сальдо было частичное возвращение «релокантов» 2022 года. По нашей оценке, исходя из данных Росстата за первые 5 месяцев года, в целом за 2024 год сальдо внешнего миграционного прироста населения будет положительным и может составить 70 тыс. чел, причем отток в зарубежные страны сократится до 386 тыс. чел. Отличие 2024 года состоит в том, что приток рабочей силы из-за рубежа снижается по сравнению с предшествующим годом, в связи с происходящими изменениями в миграционной политике РФ. Это усугубляет проблемы российского бизнеса, связанные с дефицитом кадров.

Трудовые ресурсы РФ в 2020-2022 гг. увеличились с 89,1 млн чел до 91,6 млн чел, половина прироста произошла за счет повышения пенсионного возраста, другая половина – за счет увеличения среднегодовой численности иностранных трудовых мигрантов до 3,5 млн человек. Причем фактически в «копилку» национального хозяйства пошел в основном прирост мигрантов, потому что большинство граждан РФ младших пенсионных возрастов как работали до пенсионной реформы, так и продолжили работать после нее. Фактически статистика просто переместила их из категории «работающие пенсионеры» в категорию «работающие лица трудоспособного возраста», и часть работающих людей старше 55-60 лет перестали получать пенсию, но их количество в составе занятых существенно не изменилось.

К концу 2024 года, согласно нашей оценке, численность рабочей силы составит 76,8 млн человек. Статистический показатель «рабочая сила» не имеет самостоятельной смысловой нагрузки, так как представляет собой механическую сумму занятых и безработных, определенных по итогам «Обследования рабочей силы» (ОРС) Росстата. Поэтому имеет смысл только анализ численности и структуры категорий «занятые» и «безработные». В результате экономического роста, предопределившего высокий уровень конъюнктуры рынка труда, численность занятых в 2020-2023 гг. увеличилась на 5,1% и достигла исторического максимума за все время наблюдений – 74,2 млн чел. (таблица 1). В конце 2024 г. она может составить рекордные 75 млн чел. Численность безработных, напротив, уменьшилась до исторического минимума и составила в 2023 г. 2,3 млн чел (3,0% от рабочей силы), с вероятным последующим уменьшением в течение 2024 г. до 1,8 млн чел (2,3%). При этом число безработных, зарегистрированных в службе занятости, в 2020-2024 гг. уменьшилось до 0,3 млн чел, а уровень зарегистрированной безработицы составил исчезающую величину 0,4% от рабочей силы.

Таким образом, экономика РФ достигла близкого к нулю официального уровня безработицы, и фактически вернулась к состоянию, наблюдавшемуся в РСФСР до 1991 года – макроэкономическому системному дефициту кадров. Если переходить от статистического к содержательному анализу остаточной безработицы, то это в основном фрикционная (связанная с задержкой перемены работы) и локальная (связанная с отдельными территориями, социальными и профессиональными группами) незанятость населения.

По данным служб занятости, которые приводит Росстат, численность зарегистрированных вакансий (заявленная потребность в работниках) в 2020-2023 гг. увеличилась с 1736,5 до 1829,0 тыс. единиц и в середине 2024 года превышала 2,0 млн [16;18]. Нагрузка незанятого населения, зарегистрированного в службе занятости, на 1 зарегистрированную вакансию, которая в 2020 г. составляла 1,7, к середине 2024 г. снизилась до 0,2. То есть на 5 вакансий в 2024 г. приходится примерно 1 безработный. Общая численность вакансий, не заявленных в службы занятости, не известна, но даже приведенная оценка по данным служб занятости имеет значение как индикатор системного дефицита кадров.

По прогнозу Министерства труда и социального развития, на перспективу до 2030 года «в топ-5 отраслей по приросту потребности в кадрах вошли: обрабатывающие производства – плюс почти 800 тысяч рабочих мест; транспортировка и хранение – плюс 400 тыс.; здравоохранение и социальные услуги – еще 285 тыс.; научная и исследовательская деятельность, а также IT, которые дадут еще дополнительно более 430 тыс. рабочих мест» [14]. Вероятно, данный прогноз может рассматриваться, как экспертная оценка Минтрудом будущего дефицита кадров, часть из которого существует уже сейчас.

Негосударственный сервис трудоустройства Superjob сообщает, что за 2023 год число вакансий, заявленных работодателями, возросло на 57%, количество резюме соискателей сократилось на 2%, при этом 85% опрошенных работодателей ощущают «кадровый голод» – дефицит кадров. Данные этой организации по структуре зарегистрированных вакансий приводятся в таблице 2.

Таким образом, согласно Superjob основной прирост спроса на труд, и основной дефицит кадров наблюдаются в обрабатывающей промышленности, строительстве и на транспорте. Также согласно этому источнику, в 2023 г. темп прироста зарплатных предложений работодателей в Москве составил (в номинальном выражении без учета инфляции): в IT +8,1%; в строительстве +6,9%; в сфере маркетинга, рекламы, PR +6,6%; в кадровой сфере +6,5%; в банковской сфере +6,2% [19]. В сложившейся ситуации рост заработной платы является индикатором величины кадрового дефицита в соответствующей сфере деятельности.

Таблица 2

Вакансии по профессионально-квалификационным группам, наиболее востребованные в Superjob в 2023 г.

|

Сфера деятельности компании (в порядке убывания количества вакансий) |

Топ-3 наиболее востребованных позиций |

Прирост количества вакансий за год, % |

|

Промышленность, производство |

Квалифицированные рабочие, ИТР, мастера цехов и участков работ |

122% |

|

Строительство, проектирование, недвижимость |

Квалифицированные рабочие, ИТР, производители работ |

31% |

|

Транспорт, логистика, склад, ВЭД |

Водители грузовых автомобилей, машинисты спецтехники, складские рабочие |

35% |

|

Ритейл |

Продавцы-консультанты, кассиры, администраторы магазинов |

24% |

|

Услуги, ремонт, сервисное обслуживание |

Рабочие по обслуживанию и ремонту промышленного и торгового оборудования, рабочие автосервиса |

14% |

|

Службы доставки |

Курьеры, водители-курьеры, сборщики заказов |

107% |

|

Медицина, фармацевтика |

Средний и младший медицинский персонал, врачи-специалисты, фармацевты/провизоры |

5% |

|

Туризм, гостиницы, общественное питание |

Повара, кухонные работники, обслуживающий персонал гостиниц |

36% |

|

IT, интернет, связь, телекоммуникации |

Программисты, Product-менеджеры, системные администраторы |

10% |

|

Закупки, снабжение |

Менеджеры по закупкам: продуктов питания, косметики, бытовой химии, ТНП |

27% |

Источник: составлено автором по данным Superjob [19].

Рекрутинговая компания HeadHunter (hh.ru) в обзоре за июнь 2024 г. указывает, что «сохраняется дефицит кадров в самых массовых сферах: рабочие, производство, продажи, розница, транспорт и строительство». Изменение среднего числа активных вакансий в этом агентстве год к году составляет в указанный период +23%, а среднего числа активных резюме +18% [20], то есть отставание предложения на рынке труда от спроса увеличивается. Прирост числа вакансий на hh.ru опережает прирост резюме в таких сферах занятости, как продажи, обслуживание клиентов, рабочий персонал, производство, сервисное обслуживание, строительство, недвижимость, розничная торговля, медицина и фармацевтика [20].

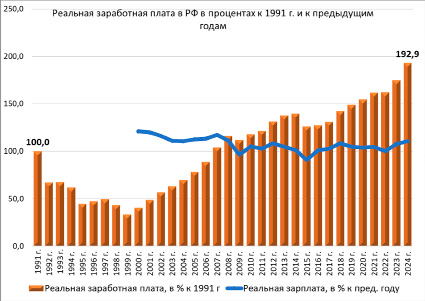

Среднемесячная номинальная начисленная заработная плата работников организаций, именуемая далее «средней зарплатой» с начала СВО увеличила темп своего роста до 14-15% и в 2024 году, по нашей оценке, может вырасти на 20%. Заработная плата растет быстрее потребительских цен, поэтому темп роста реальной начисленной заработной платы, составлявший 3-5% годовых в 2024 году прирост составляет 8,5% и к концу года может приблизиться к 10% (таблица 1, строки 17-20). В целом за 2020-2024 гг. рост реальной заработной платы по отношению к 2019 г. может составить 127,3%. Таким образом, к концу 2024 года реальная заработная плата составит 192,9% по отношению к 1991 году (рисунок). Растет, хотя значительно медленнее, доля заработной платы в ВВП (таблица 1, строка 23) и соотношение заработной платы и МРОТ (строка 25).

Рост заработной платы, взвешенной по производительности труда, то есть перераспределение части ВВП от государства и бизнеса к наемным работникам, происходит не быстро. Соотношение годовой номинальной начисленной заработной платы и ВВП на 1 занятого (производительности труда) (строка 22 таблицы 1) в 2021-2023 годах было ниже, чем в 2020 г. , и только в 2024 году может подняться несколько выше и достичь 44-45%. Поэтому, несмотря на впечатляющий рост заработной платы в абсолютных цифрах и в процентах в пятилетнем периоде, пока нет оснований считать, что она преодолела хроническое занижение, которое складывалось на протяжении нескольких предшествующих десятилетий.

Реальная заработная плата в процентах к 1991 году и к предыдущим годам Составлено автором по данным Росстата [16;18]

Согласно традиции, сложившейся в западной экономической теории, и импортированной в РФ в 1990-е годы, рост средней заработной платы в национальной экономике следует ограничивать потому, что в соответствии с «неоклассической моделью рынка труда» он порождает безработицу посредством привлечения на данный рынок дополнительной рабочей силы извне [6, с. 460-461; 7, с. 53-56]. При этом игнорируется то важнейшее обстоятельство, с какого исходного уровня происходит повышение заработной платы. Подразумевается, что повышение реальной заработной платы в этой модели происходит с уровня равновесия спроса и предложения на рынке труда. На самом деле, если оно происходит с уровня ниже условной (не определяемой эмпирическими методами) точки равновесия спроса и предложения на рынке труда, то сначала должно происходить уменьшение, компенсация ранее сложившегося дефицита кадров, и только при продолжении процесса в отдаленной перспективе система может перейти в трудоизбыточное состояние. А при дефиците кадров рост заработной платы не порождает безработицу, а только частично компенсирует нехватку рабочей силы. Игнорируется также вопрос о наличии или отсутствии незанятых трудовых ресурсов в данной экономике, которые могут быть привлечены высокой заработной платой. Предложение рабочей силы на рынке труда растет в том случае, если в стране присутствуют или поступают в нее извне массовые категории незанятых трудовых ресурсов (не работающие женщины, пенсионеры, иностранные мигранты). Если занятость женщин и пенсионеров уже находится на высоком уровне, а миграция не велика, то рост заработной платы не может вызвать расширения безработицы.

В другом отделе традиционной экономической теории в качестве аргумента против повышения заработной платы используется «правило Филлипса», согласно которому рост заработной платы вызывает инфляцию, и далее властям и бизнесу приходится делать выбор между инфляцией и безработицей [6, с. 463-466]. Против того, что заработная плата влияет на спрос в потребительской сфере, что в зависимости от достаточности или недостаточности предложения товаров и услуг может ускорять инфляцию – трудно что-либо возразить. Но заработная плата наемных работников – лишь один из многих факторов инфляции. Представление об обратной связи уровня безработицы и темпа инфляции периодически ставится под сомнение, так как не подтверждается статистикой. В самой Великобритании, где было выведено «правило Филлипса», начиная с 1960-х гг. эмпирические данные не подтверждали существования обратной зависимости инфляции и безработицы [6, с. 466]. В РФ неоднократно указывалось на отсутствие эмпирического подтверждения обратной связи между заработной платой и инфляцией с одной стороны и безработицей с другой [9, с. 134-139]. В 2023-2024 гг. рост заработной платы сопутствует инфляции, а безработица снижается, однако у каждого из этих явлений свой набор детерминант и говорить о «восстановлении в правах» в одной отдельно взятой стране правила Филлипса пока преждевременно.

Безусловно, теоретическое обоснование ограничения роста заработной платы наемных работников ради увеличения доходов государства и предпринимателей – это задача, которую решают многие экономисты либерального направления в разных странах мира. Но не обязательно использовать для этого «кривую Филлипса». Гораздо более простой и логичный аргумент против повышения заработной платы состоит в том, что это увеличивает издержки производства, себестоимость продукции, что в перспективе может привести к снижению конкурентоспособности экспорта и даже вызвать волну банкротств предприятий. Однако и эти негативные явления не являются прямым следствием роста заработной платы и опосредуются многими другими процессами.

Вызывает сомнения также и тезис о том, что заработная плата не может расти быстрее производительности труда. Экономисты, которые указывают на нежелательность роста заработной платы быстрее производительности труда, не задаются вопросом «от какого уровня рост», то есть соответствовал ли исходный уровень оплаты труда его производительности. Между тем, неправильно говорить о какой-либо перспективной увязке темпов роста оплаты труда и его производительности без решения вопроса о характере этого соотношения в исходной точке роста (базовом периоде). Только после того, как в базовом периоде соотношение заработной платы и производительности на основе статистических данных признано обоснованным, а заработная плата равновесной – могут проектироваться их соотношения по темпам роста на перспективу. Если заработная плата в базовом периоде завышена, то в перспективе следует сдерживать ее рост таким образом, чтобы его темп был ниже темпа роста производительности труда, но если заработная плата занижена, то она должна расти быстрее производительности труда – до достижения оптимального соотношения [11]. Поэтому при анализе заработной платы, в том числе для ее сопоставления по странам мира, регионам РФ и отраслям экономики наиболее подходит индекс соотношения величины средней заработной платы и валового внутреннего продукта (=валового регионального продукта, валовой добавленной стоимости) на 1 занятого. Как было показано ранее в [9; 11], РФ уступает по этому индексу США и большинству других наиболее развитых стран мира. В РФ этот индекс увеличился с 2020 года по 2024 г. с 40,4% до 44,6% (строка 22 таблицы 1). Во многих странах мира и постсоветских республиках этот индекс ниже, чем в РФ, но в США он в 2020 г. составлял 49,1%, в Германии 59,1% и в Китае, который перестал быть страной заниженной заработной платы – 73,5% [11]. Таким образом, даже сильный рост реальной заработной платы в РФ в последние годы не только не привел к ее завышению, но пока позволил только немного сократить отставание в этой области от лидеров мировой экономики.

Выводы

В результате ускорения роста экономики в 2023-2024 гг., на фоне вызванного демографическими волнами сокращения численности населения трудоспособного возраста, в РФ сформировался системный дефицит кадров. Дефицит кадров оказывает давление на экономику, вынуждая государство и предприятия повышать затраты на оплату труда и заработную плату работников. По действующему прогнозу Министерства экономики к 2026 году численность занятых должна была увеличиться до 74,0 млн чел., при возрастании рабочей силы до 76,3 млн человек [12], однако уже в 2023-2024 гг. эти ориентиры были превышены, а безработица снизилась до исторического минимума. Соответственно, официальные прогнозы роста реальной заработной платы [12] также превышены.

Повышение доли оплаты труда в ВВП и соотношения средней заработной платы и производительности труда 1 занятого в целом не угрожают экономике со стороны инфляции и безработицы. Рост реальной заработной платы при его стабильном продолжении на долгосрочную перспективу может повысить себестоимость продукции до того уровня, когда возникнут риски для ее конкурентоспособности как на внутреннем, так и на мировом рынке. Эту особенность заработной платы необходимо учитывать при прогнозировании социально-экономического развития и разработке стратегии на будущее, в том числе для возможного уточнения параметров Национального проекта «Производительность труда» и аналогичных проектов в регионах РФ. Однако в сложившейся ситуации рост заработной платы в РФ решает задачу совершенствования макроэкономических пропорций, компенсации ранее сложившихся дисбалансов, и в первую очередь – системно заниженной в предшествующий период заработной платы. Этот процесс отвечает социально-экономическим интересам большинства населения РФ.

Библиографическая ссылка

Кашепов А.В. ЗАРАБОТНАЯ ПЛАТА КАК ИНДИКАТОР РАЗВИТИЯ ЭКОНОМИКИ РОССИИ // Вестник Алтайской академии экономики и права. 2024. № 8-3. С. 388-396;URL: https://vaael.ru/en/article/view?id=3672 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3672