Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ACTUAL PROBLEMS OF DEVELOPMENT SINGLE-INDUSTRY CITIES OF KUZBASS AND POSSIBILITIES THEA SOLUTIONS

Введение

Известно, что в основе типологии городских поселений лежат две детерминанты: величина (численность населения) и градообразующая функция. Для России, как для страны с протяженной территорией и богатейшими природными ресурсами характерно наличие большого количества малых городов со специализацией на добывающей промышленности [1, 2]. На начало 2019 года в стране насчитывается 319 моногородов, из которых лишь 71 (22%) признаны монопрофильными муниципальными образованиями со стабильной социально-экономической ситуацией, 154 (48%) имеют риски ее ухудшения, а 94 (30%) находятся в наиболее сложном положении [3]. В связи с этим власти ставят задачу диверсификации экономики моногородов, создания в них условий для привлечения инвестиций, развития бизнеса и появления новых рабочих мест [4].

Цель исследования: на основе анализа проблем российских и зарубежных моногородов предложить пути их решения.

Материалы и методы исследования

Законодатель определил, что в Кемеровской области 12 муниципальных образований относятся к первой категории моногородов, с наиболее сложным социально-экономическим положением; 8 моногородов имеют риски ухудшения социально-экономического положения и лишь четыре моногорода со стабильной социально-экономической ситуацией. С точки зрения пространственной структуры, обладающей развитыми промышленными, транспортными, культурными и административными связями, Кемеровская область представляет собой две крупных моноцентрических агломерации. К северной Кемеровской агломерации можно отнести прилегающие моногорода Топки, Березовский, Анжеро-Судженск и другие. Административным, экономическим, научным, культурным, транспортным и промышленным центром юга Кузбасса является Новокузнецк (ближайшие города Осинники, Прокопьевск, Киселевск и т.д.).

Таблица 1

Демографические характеристики, состояние лечебной сети и показатели общественного здоровья населения моногородов Кемеровской области на 01.01.2018*.

|

Моногорода |

Население, чел. |

Занятых в экономике, чел. |

Удельный вес занятых, % |

Естест-венный прирост населения, % |

Обеспеченность врачами на 10000 населения |

Общая заболеваемость, % |

|

Кемерово |

556 920 |

301 264 |

54,09 |

-1,3 |

41 |

1 765,3 |

|

Анжеро-Судженск |

77 666 |

26 407 |

34,00 |

-7,2 |

21,2 |

2 038,7 |

|

Березовский |

48 944 |

16 647 |

34,01 |

-4,2 |

23,9 |

1 506,5 |

|

Топки |

43 862 |

14 532 |

33,13 |

-4,2 |

21 |

1 447,3 |

|

Новокузнецк |

552 445 |

257 539 |

46,62 |

-3,6 |

29,9 |

1 848,6 |

|

Киселевск |

96 237 |

34 817 |

36,18 |

-4,6 |

18,3 |

1 500,9 |

|

Осинники |

47 820 |

15 126 |

31,63 |

-4,1 |

27,2 |

1 822,9 |

|

Прокопьевск |

196 406 |

66 841 |

34,03 |

-5,9 |

20,6 |

1 745,9 |

|

Кемеровская область |

2 708 844 |

1 209 096 |

44,64 |

-3,6 |

26,8 |

1 645,4 |

*Показатели здравоохранения Кемеровской области за 2016-2018 годы. Статистический сборник для служебного пользования. Подготовлен специалистами Государственного автономного учреждения здравоохранения Кемеровской области «Кемеровский областной медицинский информационно-аналитический центр».

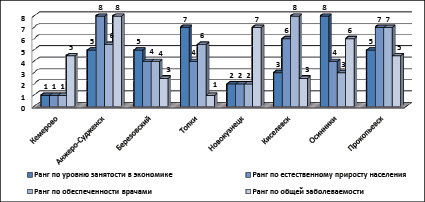

Рис. 1. Рейтинги моногородов Кемеровской области по показателям занятости, демографии, заболеваемости и обеспеченности ресурсами здравоохранения

Для изучения современного состояния социально-экономической среды указанных моногородов Кемеровской области приведем эмпирические данные, полученные методом статистического наблюдения.

При анализе сведений таблицы 1 был использован известный в экономической, политической и социальной сферах ранговый метод, заключающийся в ранжировании отдельных признаков (занятость, заболеваемость, естественный прирост населения городов, а также обеспеченность медицинскими работниками) с последующим нормированием в целях обеспечения корректности межтерриториальных сопоставлений [11]. Получены следующие результаты. Ожидаемо лидируют по рассматриваемым социально-экономическим показателям центры городских агломераций: Кемерово – ранг 1 и Новокузнецк – ранг 2. Ранги моногородов по четырем показателям отражает рисунок 1.

Проведенное ранжирование говорит о значительном разрыве по отдельным социально-экономическим показателям положения крупных городов Кузбасса и окружающих их моногородов. Следовательно, необходим дополнительный импульс для обеспечения динамичного развития моно специализированных городов Кемеровской области.

Результаты исследования и их обсуждение

Авторский обзор зарубежного опыта развития моноспециализированных городов дал следующие результаты.

Германия, Рурский бассейн, г. Эмшер-Парк, кризис угольной отрасли и как следствие спад в сталелитейной промышленности в 60-х годах ХХ века. Проблемы обусловлены конкуренцией со стороны импортеров более дешевого энергоносителя – нефти. Кризис решался путем создания инновационного центра, задачами которого являлись:

– модернизация и технологическое обновление традиционных отраслей промышленности, применение альтернативных источников энергии;

– стимулирование развития наукоемких производств в экологии и медицине, повышение конкурентоспособности немецких товаров, улучшение состояния окружающей среды;

– развитие системы образования, малого и среднего бизнеса, создание технопарка и агентства по IBA [5, 6].

США. Проблемы кризиса нескольких городов (г. Солтвань – моноспециализация на химической промышленности, г. Пулман – машиностроение, г. Питтсбург и г.Бирмингем – черная металлургия) удалось решить сходными способами:

– включение моногорода в агломерацию с более крупным мегаполисом (Пулман и Чикаго);

– привлечение штаб-квартир крупных национальных корпораций и их капиталов;

– развитие сервисных отраслей (туризм, здравоохранение, образование, малый бизнес, банковское дело, консультирование);

– развитие инноваций (атомные технологии, робототехника, биотехнологии);

– улучшение экологической ситуации.

Великобритания, г. Хаддерствилд, машиностроение, текстильная промышленность, конец ХХ века. Решение кризиса путем:

– создания городских корпораций развития с привлечением налоговых и нормотворческих органов (Huddersfield Pride, Marketing Huddersfield Huddersfield Partnership);

– оздоровления инвестиционного климата на территории моногорода за счет образования кредитных союзов c акцентом на развитие сферы услуг, улучшение транспортных связей.

В Канаде, г. Эллиот-Лейк, со специализацией на добыче урановой руды. Правительство, используя инструмент межбюджетных трансфертов, превратило город в «Пенсионную Мекку». Целевой аудиторией трансфертной поддержки являлись пенсионеры, которые обеспечивались недорогим жильем, медицинскими и социальными услугами, микрокредитованием малого бизнеса.

Китайская Народная Республика проблемы моногородов решает путем реализации долгосрочных программ «Промышленного возрождения» [7]. Политика государства с конца 1970-х годов заключается в радикальных изменениях баланса ресурсов и обязательств между центром и территориями. Перераспределение ресурсов в пользу специализированных на добывающей промышленности регионов детерминировано историческим развитием Китая. Серия идейно-политических кампаний 1966—1976 годов («культурная революция») показала свою экономическую несостоятельность и неэффективность принудительного труда, что привело к катастрофической бедности населения и упадку национального хозяйства. В сложившейся ситуации центральные власти фактически отдали решение проблемы по накоплению капитала на места, перераспределив для выполнения этой задачи баланс фискальных и административных ресурсов в стране в пользу регионов, а также создав институциональные возможности для развития локального бизнеса [8].

В Голландии проблему развития г. Хелмонда, основным видом деятельности предприятий которого являлись металлообработка и текстильная промышленность, решали путем создания «Технологического центра», деятельность которого финансировалась средствами государства и ЕС. В результате в город были привлечены крупные компании, например, построен завод «Volvo»; стали активно внедряться инновации и возник строительный бум.

Остановимся на Российских особенностях формирования городов с моноиндустриальной направленностью. Формирование моногородов в советской России начинается в период индустриализация (1920-е -1940-е годы), когда государство стимулировало добычу природных ресурсов, тяжелую промышленность и предприятия ВПК, формировало единую энергетическую и транспортную инфраструктуру. Промышленная база из европейской части страны перемещалась на вновь осваиваемые территории: Урал, Сибирь, Север, Дальний Восток. Характерные признаки первых советских городов:

– возникают рядом с месторождениями природных ископаемых и сырья (Магнитогорск, Новокузнецк);

– при военных частях и предприятиях ВПК (Алексин, Юрга);

– рядом с перерабатывающими комбинатами (Краснотурьинск, Топки);

– при электростанциях (Суворово; Белово);

– вокруг крупных транспортных узлов и складских баз (Тында, Тайга);

– в результате слияния нескольких рабочих поселков (Анжерка и Судженка) [9].

Примечательно, что в каждой группе этой классификации присутствует город Кемеровской области: Новокузнецк, Юрга, Топки, Белово, Тайга, Анжеро-Судженск.

Во второй половине прошлого века возникает понятие «наукограды», города в которых градообразующими являлись научно-производственные и иные организации, непосредственно связанные с развитием научно-технической сферы. Эта тенденция продолжается до сих пор, так как государство стремится возродить инновационную инфраструктуру. Примеры: Звездный городок в Московской области (основан в 1961 году), Новосибирский Академгородок (1957 год), обособленная территория Москвы Сколково (2010).

Многие политологи и экономисты выражают уверенность, что «Дальневосточный гектар» станет драйвером развития Дальнего Востока страны. Автор считает эту идею спорной, так как создание крупных городов в дальневосточном регионе усложняется дороговизной строительства транспортной и энергетической инфраструктуры. Ввиду высоких расходов на отопление, электроэнергию и транспортное обслуживание сельское хозяйство и промышленное производство в таких условиях вряд ли будет рентабельным. Следовательно, самый оптимистический прогноз в вопросе освоения Дальнего Востока – возникновение малых разрозненных поселений, специализирующихся на деревообработке, туризме, сельском хозяйстве.

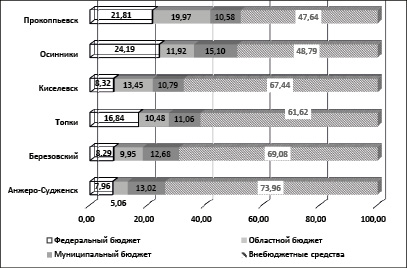

С целью развития моногородов Кузбасса в разное время в каждом муниципальной образовании были приняты комплексные инвестиционные планы модернизации монопрофильных муниципальных образований (далее КИПМ). В целом по области запланировано средств федерального, областного и местных бюджетов 20,22%, 10,58% и 13,87% соответственно, а основную долю инвестиций (55,33%) предполагается получить из внебюджетных источников. Распределение средств КИПМ отдельных моно специализированных городов Кузбасса по источникам и объемам инвестиций отражает рисунок 2. Выбор моногородов основан на принадлежности муниципального образования к северной либо южной городской агломерации.

Рис. 2. Структура комплексных инвестиционных планов модернизации отдельных моногородов Кемеровской области по источникам финансирования*

* Данные официальных сайтов муниципальных образований: https://www.anzhero.ru; http://berez.org/; http://admtop.ru/; http://www.shahter.ru/; http://www.osinniki.org/; http://www.pearlkuz.ru/ (дата обращен ия 03.02.2019).

Сведения рисунка показывают, что основную часть средств на финансирование КИПМ предполагается получить из внебюджетных источников. Однако, при анализе КИПМ перечисленных городов не представляется возможным получить конкретную информацию: какие именно инвесторы, в каком объеме финансовых средств, в какие сроки и с какими видами экономической деятельности будут участвовать в реализации указанных планов. То есть документы носят декларативный характер, местные власти ангажируют потенциальных участников, публикуя:

– реестр свободных индустриальных площадок, с указанием площади и кадастровой стоимости;

– готовность предоставления преференций и налоговых льгот потенциальным резидентам в общих чертах, без указания ставок;

– намерение оказывать информационную поддержку путем доступа к централизованным информационным ресурсам.

Известно, что важным инструментом привлечения частных инвестиций на территорию региона, либо муниципального образования является институт государственно-частного партнерства (ГЧП) в любой его форме: концессия, инвестиционное соглашение, контракт жизненного цикла и другое [12]. Для того, чтобы рычаг развития ГЧП сработал, необходимо создание соответствующих условий в регионе [13].

К этим условиям относят следующие факторы:

– развитость институциональной среды субъекта Российской Федерации в сфере государственно-частного партнерства;

– хорошее нормативно-правовое обеспечение сферы государственно-частного партнерства в субъекте Российской Федерации;

– успешный опыт реализации проектов государственно-частного партнерства в субъекте Российской Федерации [14]

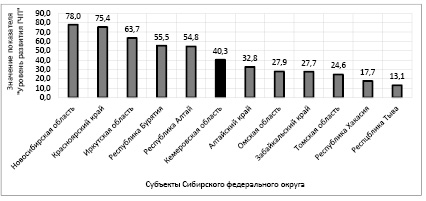

Оценим наличие перечисленных условий в Кузбассе. В рейтинге регионов по уровню развития ГЧП в 2018 году Кемеровская область занимает 44 место (для сравнения Москва, Московская область, Санкт-Петербург и Самарская область делят в равных долях первое – четвертое места; Новосибирская область занимает девятое место в общем рейтинге и лидирует в СФО) [15]. То есть инвестиционный климат и институциональные условия для развития ГЧП в Кузбассе умеренно комфортные. Рейтинговое место Кемеровской области по Сибирскому федеральному округу отражает рисунок 3.

Ранее автором предлагалось использовать развитие частного здравоохранения в рамках ГЧП как способ диверсификации экономики моноспециализированных городов Кузбасса [12].

Рис. 3. Рейтинг развития ГЧП в субъектах РФ Сибирского федерального округа

Поясним, почему в качестве объекта инвестиционной активности выбрана сфера предоставления медицинских услуг населению. Здравоохранение играет существенную роль в формировании социальных и экономических выгод как для общества в целом, так и для отдельных хозяйствующих субъектов, а также для индивидов.

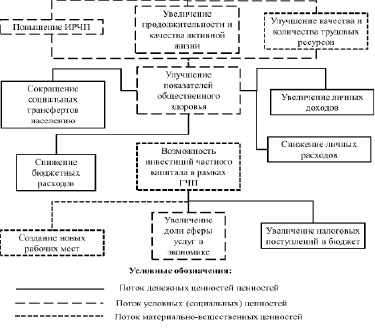

Положительное влияние здравоохранения на общество в целом заключается в следующем (рисунок 4):

– повышение индекса развития человеческого потенциала – ИРЧП – за счет демографической компоненты (увеличение средней продолжительности жизни);

– улучшение качества и увеличение количества трудовых ресурсов;

– улучшение показателей общественного здоровья;

– снижение социальных трансфертов населению в виде выплат в связи со временной и стойкой (инвалидность) утратой трудоспособности;

– снижение бюджетных расходов на прямую оплату медицинских услуг и финансирование системы обязательного медицинского страхования в части страховых взносов за неработающее население.

Положительным эффектом, привносимым деятельностью медицинской организации любой формы собственности, можно считать:

– повышение занятости населения за счет создания рабочих мест в отрасли;

– увеличение налоговых поступлений в бюджет и в государственные внебюджетные фонды;

– увеличение доли сферы услуг в структуре экономики, что является показателем развитости экономической системы с точки зрения теории постиндустриального общества;

– возможность инвестиционной активности частных медицинских организаций в формате государственно-частного партнерства.

Рис. 4. Влияние деятельности системы здравоохранения на индивида и общество в целом

Для отдельного индивида эффективное функционирование системы здравоохранения приводит:

– к увеличению продолжительности и качества активной жизни;

– к увеличению личных доходов за счет активной трудовой деятельности;

– к снижению расходов, связанных с восстановлением утраченного здоровья.

Для количественного подтверждения влияния деятельности системы здравоохранения на социально-экономическое состояние региона была использована методика, предложенная в рамках научно-исследовательской работы «Исследование вклада региональных систем образования в социально-экономическое развитие субъектов Российской Федерации» в соответствии с государственным заданием федерального государственного бюджетного образовательного учреждения высшего образования «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации» на 2016 год [16]. Исходные данные для расчётов представлены в таблице 2.

Выявим наличие либо отсутствие стохастической связи между динамикой ВРП и динамикой ресурсной обеспеченности здравоохранения [17, 18, 19, 20, 21, 22]. Коэффициент линейной корреляции по Пирсону рассчитывался по формуле:

rxy  , (1)

, (1)

где rxy – коэффициент линейной корреляции; dxdy – отклонение каждого числового значения от средней величины по ряду х и d в ряду у.

Алгоритм расчёта коэффициент линейной корреляции по Пирсону представлен в таблицах 3 и 4.

Тогда коэффициент линейной корреляции по Пирсону для пары «темп прироста ВРП/темп прироста численности медицинских работников» равен 0,96, а для пары «темп прироста ВРП/темп прироста количества больничных коек» равен 0,93. Найденный результат соответствует критическому значению коэффициента корреляции при малом количестве наблюдений по Л. С. Каминскому [23].

С середины 90-х годов сформировалась усиливающаяся тенденция внедрения частного капитала в медицину. Создание условий для развития государственно-частного партнерства, постепенной демонополизации государственной системы оказания медицинской помощи декларируется в государственной программе РФ «Развитие здравоохранения» [24].

Таблица 2

Динамика производства валового регионального продукта* и основных показателей здравоохранения** Кемеровской области за четыре года***

|

Период |

Динамика номинального ВРП, мл. руб |

Динамика реального ВРП, мл. руб |

Темп прироста, % |

Численность медицинских работников, чел |

Темп прироста, % |

Число больничных коек |

Темп прироста, % |

|

2015 |

667 950,5 |

667 950,5 |

|

43 513 |

|

25 716 |

|

|

2016 |

752 024,0 |

648 495,6 |

-2,91 |

36 483 |

-16,16 |

23 790 |

-7,49 |

|

2017 |

843 345,4 |

716 213,3 |

10,44 |

36 233 |

-0,69 |

24 418 |

2,64 |

|

2018 |

858 098,4 |

766 677,6 |

7,05 |

36 260 |

0,07 |

24 390 |

-0,11 |

*По данным территориального органа Федеральной службы государственной статистики по Кемеровской области. – URL: http://kemerovostat.gks.ru/wps/wcm/connect/rosstat_ts/kemerovostat/ru/statistics/grp/

**Итоги деятельности Территориального фонда обязательного медицинского страхования Кемеровской области и перспективы работы. Ежегодный отчет. – URL: http://www.kemoms.ru/o-fonde/pokazateli-deyatelnosti/]

*** Реальный ВРП рассчитывался с учетом индекса-дефлятора ВВП в процентах к предыдущему году.

Таблица 3

Алгоритм расчета коэффициента линейной корреляции по Пирсону для показателей темп прироста ВРП и темп прироста численности медицинских работников*

|

Период |

Темп прироста ВВП, % |

Темп прироста медработников, % |

Схема расчета коэффициента линейной корреляции Пирсона для пары «темп прироста ВРП/количество медицинских работников» |

||||

|

|

x |

y |

dх |

dу |

dх2 |

dу2 |

dхdу |

|

2016 |

-2,91 |

-16,16 |

-7,77 |

-10,52 |

60,37 |

110,67 |

81,74 |

|

2017 |

10,44 |

-0,69 |

5,58 |

4,95 |

31,14 |

24,50 |

27,62 |

|

2018 |

7,05 |

-0,07 |

2,19 |

5,57 |

4,80 |

31,02 |

12,20 |

|

|

Мх=4,86 |

Му=-5,64 |

∑dx=0 |

∑dy=0 |

∑dx2=96,31 |

∑dy2=166,20 |

∑dxdy=121,56 |

*Расчет автора по данным территориального органа Федеральной службы государственной статистики по Кемеровской области. – URL: http://kemerovostat.gks.ru/wps/wcm/connect/rosstat_ts/kemerovostat/ru/statistics/grp/ и данным ежегодного отчета Территориального фонда ОМС Кемеровской http://www.kemoms.ru/o-fonde/pokazateli-deyatelnosti/]

Таблица 4

Алгоритм расчета коэффициента линейной корреляции по Пирсону для показателей темп прироста ВРП и темп прироста больничных коек*

|

Период |

Темп прироста ВВП, % |

Темп прироста коек, % |

Схема расчета коэффициента линейной корреляции Пирсона для пары «темп прироста ВРП/количество больничных коек» |

||||

|

|

x |

y |

dх |

dу |

dх2 |

dу2 |

dхdу |

|

2016 |

-2,91 |

-7,49 |

-7,77 |

-5,84 |

60,37 |

56,10 |

45,38 |

|

2017 |

10,44 |

2,64 |

5,58 |

4,29 |

31,14 |

6,97 |

23,94 |

|

2018 |

7,05 |

-0,11 |

2,19 |

1,54 |

4,80 |

0,01 |

3,37 |

|

|

Мх=4,86 |

Му=-1,65 |

∑dx=0 |

∑dy=0 |

∑dx2=96,31 |

∑dy2=63,08 |

∑dxdy=72,69 |

*Расчет автора по данным территориального органа Федеральной службы государственной статистики по Кемеровской области. – URL: http://kemerovostat.gks.ru/wps/wcm/connect/rosstat_ts/kemerovostat/ru/statistics/grp/ и данным ежегодного отчета Территориального фонда ОМС Кемеровской http://www.kemoms.ru/o-fonde/pokazateli-deyatelnosti/]

Российское здравоохранение нуждается в ГЧП, так как только государство с бюджетным финансированием и средствами обязательного медицинского страхования не справляется с материальным и технологическим обеспечением отрасли. Возрастает диссонанс между финансовыми возможностями государства и быстро развивающимися технологиями в медицинской области. Согласно информации, представленной субъектами Российской Федерации на запрос Минздрава России от 12.05.2017 № 23-4/10/2-3124, в настоящее время на различных этапах реализации находится 118 государственно-частных проектов в данной сфере. Основными направлениями сотрудничества являются стоматология, гемодиализ, онкология, позитронно-эмиссионная и компьютерная томография, экстракорпоральная гемокоррекция, лабораторные услуги.

В настоящее время наблюдается положительная тенденция по совершенствованию нормативной правовой базы ГЧП в сфере здравоохранения. Например, закон «Об обязательном медицинском страховании» [25] позволяет частным медицинским организациям участвовать в предоставлении высокотехнологичной медицинской помощи, не включенной в базовую программу ОМС, на сопоставимых с государственными учреждениями условиях.

Для государства сотрудничество с частным бизнесом имеет экономическую целесообразность по следующим причинам:

– экономия государства на затратах;

– трудоустройство медицинского персонала;

– появление конкуренции между частными и государственными медицинскими организациями и как следствие повышение качества медицинского обслуживания.

В свою очередь, частный партнер, сотрудничая с государством, получает:

– доступ к государственным ресурсам и поддержке;

– возможность стабильного развития бизнеса при реализации проектов ГЧП;

– гарантию получения денежных средств в долгосрочной перспективе.

Взаимодействие государства и частных партнеров в медицинской сфере позволит государству постепенно отойти от хозяйственных функций, передав их частному бизнесу, а за собой оставить только функцию контроля.

Инвестиционные возможности и потенциальные риски частных клиник можно спрогнозировать, оценив размер, динамику, структуру и потенциал рынка медицинских услуг Кемеровской области.

Продажи на рынке осуществляются в следующих секторах:

– государственном, в рамках территориальной программы государственных гарантий предоставления населению субъекта РФ бесплатной медицинской помощи (далее ТПГГ), медицинские услуги предоставляются бесплатно за счет средств бюджетов всех уровней и обязательного ме6дицинского страхования (далее ОМС);

– частном, в рамках программ добровольного медицинского страхования (ДМС) и в платном, не регламентированном ограничениями по набору медицинских услуг и условиям их предоставления.

Соотношение и динамику объемов продаж в частном и государственном сегменте рынка медицинских услуг отражает таблица 5.

Сведения таблицы демонстрируют, что рынок в целом имеет устойчивую тенденцию к росту, в целом его объем вырос на 59 %, причем максимальную динамику показал сектор предоставления платных медицинских услуг населению (67%).

В центрах городских агломераций наблюдается высокая концентрация рынка, так как основной удельный вес занимают несколько крупных производителей. На рынке медицинских услуг города Новокузнецка три крупнейших медицинских организации. ГБУЗ КО «Новокузнецкая городская клиническая больница N 1», ГБУЗ КО «Новокузнецкая городская клиническая больница N 1» и лечебно-диагностический центр АО «НЗРМК им. Н.Е. Крюкова» обеспечивают практически олигопольную структуру рынка: CR3=67,72%, а HHI=1 585.

Таблица 5

Размер рынка медицинских услуг Кемеровской области в динамике за шесть лет с прогнозом до 2020 года

|

Объем финансирования по источникам, млн. рублей |

Период, годы |

|||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Страховые выплаты по ДМС [26] |

894 |

887 |

941 |

923 |

956 |

921 |

953 |

984 |

|

Стоимость ТПГГ* |

27346 |

30701 |

33470 |

33470 |

39554 |

44382 |

42499 |

44660 |

|

Платные медицинские услуги населению** |

4502 |

6249 |

6594 |

7173 |

7171 |

7205 |

7196 |

7504 |

|

Итого объем рынка медицинских услуг |

34755 |

39851 |

43019 |

43582 |

49698 |

54526 |

52668 |

55167 |

* Источник: Законы Кемеровской области «Об утверждении территориальной программы государственных гарантий предоставления населению Кемеровской области бесплатной медицинской помощи» за соответствующий год. [Электронный ресурс]. Доступ из справочно-правовой системы «Консультант плюс». – URL: http:// www.consultant.ru (дата обращения 01.02.2019).

** Источник: ЕМИСС государственная статистика. [Электронный ресурс]. – URL: https://www.fedstat.ru/ (дата обращения 05.02.2019).

В городе Кемерово ГБУЗ КО «Кемеровская областная клиническая больница имени С.В. Беляева», ГБУЗ КО «Областная клиническая больница скорой медицинской помощи им. М.А.Подгорбунского» и ГБУЗ КО «Кемеровский областной клинический кардиологический диспансер имени академика Л.С. Барбараша» так же выводят отраслевой рынок к высокой концентрации: CR3=74,68% и HHI=1 653 (сведения об объемах продаж получены при анализе отраслевой отчетной формы № 62 «Сведения о реализации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» каждой медицинской организации [приказ МЗ РФ от 13 ноября 2003 года N 542 и ФФОМС от 13 ноября 2003 года № 58]). Казалось бы, при таких высоких барьерах для входа в отрасль частный бизнес должен перемещать свою активность в малые города.

Существует предположение, что в моногородах существует другой сдерживающий развитие ГЧП фактор – низкий спрос на платные услуги вследствие низких доходов населения. Анализ оперативной статистики сайта «Зарплата.ру» показал, что среднемесячная номинальная заработная плата в феврале 2019 составила в Кемерово- 32 909 руб., в Новокузнецке 34 657 руб., в Топках – 32 788 руб., в городе Березовский – 32 845 руб., в Анжеро-Судженске – 32 847 руб., в Осинниках – 34 558, в Прокопьевске и Киселевске – 34 842 руб. (сведения сайта «Зарплата.ру. – URL: https://kemerovo.zarplata.ru/vacancy, https://novokuznetsk.zarplata.ru/vacancy, https://topki.zarplata.ru/vacancy и так далее по городам (дата обращения 05.02.2019).) То есть доходы населения не могут препятствовать развитию рынка полатных медицинских услуг в моногородах Кузбасса.

Отработанным механизмом привлечения федеральных инвестиций в рамках ГЧП является франчайзинг – это система деловых отношений, заключающаяся в возмездной передаче франчайзером (известной фирмой, имеющей выраженный позитивный имидж и хорошую финансовую устойчивость на данном отраслевом рынке) прав на свой бизнес вместе с технологией производства независимым от него предприятиям (франчайзи) [27, 28, 29]. При этом обе стороны договора извлекают из отношений франшизы выгоду. Франчайзер максимизирует объем продаж и увеличивает свое территориальное представительство, а франчази получает готовый бизнес, правовую, финансовую, техническую и информационную поддержку. Источниками доходов франчайзера являются: паушальные платежи (одноразовый вступительный взнос нового франчайзи); роялти (фиксированные платежи или доля прибыли франчайзи); объемные скидки от оптовых поставщиков за счет увеличения поставок; плата за управленческие, консультационные, маркетинговые услуги.

Рассмотрим актуальные на данный момент в Кемеровской области франшизы в сфере здравоохранения (таблица 6).

Таблица 6

Сравнительные характеристики предложений по франшизам в сфере здравоохранения, актуальные для Кемеровской области

|

Наименование франчайзера |

Паушальный взнос, тыс. руб. |

Роялти |

Инвестиции, тыс. руб. |

|

ИНВИТРО, сеть независимых лабораторий* |

150-700 |

«Стандарт» – 28 000 руб. «Городок» – 2% с оборота |

830-4 910 |

|

АМД Лаборатория** |

350-720 |

15 |

830-3 000 |

|

Офтальмологические клиники «Омикрон»*** |

900 – 1 500 |

5-10% с оборота |

17 500 – 21 000 |

*Источник: Официальный сайт «Медицинской компании «ИНВИТРО». – URL: https://www.invitro.ru/.

**Источник: Официальный сайт «АМД лаборатория». – URL: http://www.amdlab.ru.

***Источник: Официальный сайт «Сети офтальмологических клиник «Омикрон». – URL: https://www.omiclinic.ru/]

Независимая лаборатория ИНВИТРО располагает уникальным предложением для предпринимателей из небольших городов с населением 10-50 тыс. человек, предлагает персонального менеджера-куратора, бесплатную транспортировку биоматериала из региона франчайзи до технологического комплекса, обеспечение медицинскими расходными материалами (системы для взятия крови, мазков, пробирки и т.д.), включение информации обо всех медицинских офисах в единую Федеральную справочную службу.

Медицинские центры «АМД Лаборатории», специализирующиеся на лечении волос, косметологии, дерматологии предлагают приобрести франшизу полного цикла, которая предполагает сопровождение запуска и ведение бизнеса: консалтинговую, финансово-аналитическую, PR и рекламную поддержку, работу по единым бизнес процессам, закрепленных в стандартах лечения, подготовку и переподготовку персонала.

Офтальмологические клиники «Омикрон», предлагающие услуги по лазерной коррекции зрения, лечению катаракты с использованием современных методов лечения и высокотехнического оборудования. Франшиза «Омикрон» предлагает собственную CRM-систему на базе продукта 1С Медицина, и технологию масштабирования бизнеса, включающую внедрение единых стандартов ведения и организации работы и клиентского сервиса.

Контент-анализ бизнес-сайтов, на которых предприниматели неформально делятся своими проблемами показал, что большинство из них считают сдерживающими факторами развития ГЧП наличие квази-рынка медицинских услуг (когда государственная поддержка оказывается государственным же организациям без учета их эффективности); слабое знакомство государственной бюрократии с принципами ГЧП; отсутствие у чиновников правовой подготовки для разработки и сопровождения контрактов; отсутствие коммуникативных навыков между представителями различных общественных институтов; негативное отношением в регионах к столичным визитерам.

Заключение

Наличие в России и в Кемеровской области моноспециализированных на добывающей промышленности городов является серьезной проблемой. Диверсификация их экономики возможна за счет сервисных отраслей, которые в постиндустриальную эпоху являются катализатором развития любой экономической системы. Особое внимание необходимо обратить на развитие стратегически важной отрасли – здравоохранения, которое задает основные демографические, социальные и экономические параметры общества. Объем, структура и динамика рынка медицинских услуг показывает, что он неуклонно развивается, следовательно, инвестиции в этот отраслевой рынок оправданы. То, что государственно-частное партнерство является важным инвестиционным механизмом и способом диверсификации развития как малых городов, так и регионов не вызывает сомнения. Однако, для его развития необходимы определенные шаги как со стороны власти, так и со стороны бизнеса. Государству необходимо перейти от политических деклараций к поддержке стратегически эффективных проектов. Государственная поддержка этих проектов не должна рассматриваться как единовременный бонус. Необходимо обеспечить снижение коррупционной емкости при проведении конкурсов и отборе заявок. Необходимо четко определить величину и источник финансирования налоговых льгот и других преференций за счет региональных и местных бюджетов. Со стороны бизнеса следует стремиться к предпринимательской активности, а не к получению в собственность государственных активов. Кроме ГЧП можно использовать и другие рыночные механизмы, например франшизы (в здравоохранении очень распространенная форма привлечения федеральных ресурсов в регион); аутстаффинг – аренда медицинского персонала, привлечение государственными медицинскими организациями специалистов частных медицинских организаций и наоборот. Все перечисленные меры позволят развить экономику моногородов в ближайшей перспективе.

Библиографическая ссылка

Батиевская В.Б. АКТУАЛЬНЫЕ ПРОБЛЕМЫ РАЗВИТИЯ МОНОГОРОДОВ КУЗБАССА И ВОЗМОЖНЫЕ ПУТИ ИХ РЕШЕНИЯ // Вестник Алтайской академии экономики и права. 2019. № 3-2. С. 15-27;URL: https://vaael.ru/en/article/view?id=367 (дата обращения: 02.07.2026).