Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

IMPACT OF CHANGES IN THE KEY RATE ON PROJECT FINANCING IN THE HOUSING CONSTRUCTION INDUSTRY

Введение

Экономическое благосостояние страны во многом зависит от устойчивости финансовых потоков, где отрасль жилищного строительства является одной из ключевых. В современных условиях проектное финансирование со всеми своими инструментами является наиболее распространенной формой финансирования проектов жилищного строительства, однако ставка по займу все равно является важнейшим фактором доступности и стоимости финансирования. Изменения ключевой процентной ставки, устанавливаемой центральным банком, способны оказать значительное влияние на все этапы жилищного строительства (от проектирования до реализации готового проекта), что в свою очередь влияет на инвестиционную активность в строительном секторе экономики.

Цель исследования – проанализировать влияние изменения ключевой ставки на проектное финансирование в сфере жилищного строительства, рассмотрев механизмы воздействия на стоимость заемных средств, доступность кредитов и, как результат, на темпы и объемы строительства.

Материал и методы исследования

В ходе исследования анализируется динамика проектного финансирования и ипотечного кредитования, научные статьи и исследования, посвященные данной теме. Также, использовались данные, представленные программой обследований Банка России о проектном финансировании на 01.06.2024 г. и ставках по ипотечному кредитованию. Актуальная информация о жилищном строительстве, включая информацию об объектах, возводимых с привлечением механизма эскроу счетов взята с сайта НАШ.ДОМ.РФ.

Результаты исследования и их обсуждение

Изменение ключевой ставки Центрального Банка оказывает значительное влияние на отрасль жилищного строительства, она служит ориентиром для процентных ставок по ипотечным кредитам и финансированию проектов.

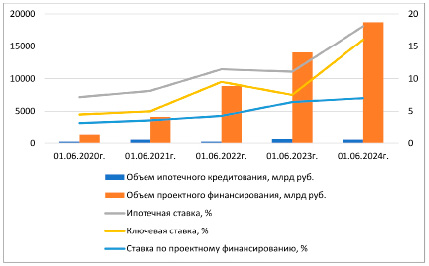

На рисунке 1 представлена аналитика рынка жилищного строительства в период с 01.06.2020 по 01.06.2024 гг., где прослеживается обратная зависимость между изменением ключевой ставки, средневзвешенной ставки на первичном рынке и объемами выдаваемого проектного финансирования и ипотечного кредитования. Отрасль жилищного строительства чувствительна к изменению ключевой ставки и мгновенно реагирует на ее изменение, так в 2022 г. по сравнению с 2021 г. резко снизился объем ипотечного кредитования в связи с повышением ставки и, наоборот, в 2023 г. по сравнению с 2022 г. – увеличился в связи с снижением ключевой ставки. В тоже время, объем проектного финансирования в отрасли жилищного строительства увеличивается из года в год, что обусловлено наличием льготных программ финансирования и инновационным инструментам проектного финансирования, это позволило удерживать ставку по предоставляемым займам до 01.05.2024 г. в диапазоне 3,2-7,0 п.п., что на всем исследуемом временном отрезке значительно ниже ключевой ставки, однако повторяет ее динамику [7]. Также, благодаря льготным условиям ипотечного кредитования рынку жилищного строительства удалось замедлить рост средневзвешенных ипотечных ставок на первичном рынке относительно других сегментов розничного кредитования, где к 01.06.2024 г. ставки по автокредитам увеличились с начала года на 3,7 п.п., по потребительским кредитам на 2 п.п., по ипотечному кредитованию на 1,2 п.п., однако следует учесть что темпы роста стоимости жилой недвижимости значительно опережают остальные [1,5].

Рис. 1. Динамика ставок и объемов выданных кредитов на первичном рынке жилищного строительства, млрд руб. Источник: составлено автором

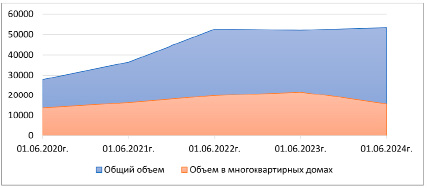

Рис. 2. Фактический объем ввода жилья в эксплуатацию, тыс.м2 Источник: составлено автором

Анализируя данные рисунка 2 можно сделать вывод, что объем ввода жилья в эксплуатацию также находится в обратной зависимости с динамикой изменений ключевой ставки, так максимальному значению ставки в 16% на 01.06.2024г. соответствует минимальное значение объема введенного в эксплуатацию жилья в многоквартирных домах, что составляет 15551 тыс. м2 [6].

В 2022 г. Центральный банк страны принял решение о повышении ключевой ставки до 20% с целью борьбы с инфляцией, это решение имело заметные последствия для отрасли жилищного строительства (увеличение срока окупаемости, снижение ожидаемой прибыли и т.д.): коммерческие банки повысили ставки по ипотечным кредитам и проектному финансированию. В результате этих изменений темпы строительства жилья снизились на 15% в сравнении с предыдущими периодами, инвесторы начали проявлять осторожность, выбирая менее рисковые проекты для вложения своих активов. Проектное финансирование оказалось под давлением, что привело к сокращению новых инициированных проектов.

Повышение ключевой ставки соответственно влияет на стоимость кредита для застройщиков, что может привести к увеличению рисков для инвесторов, снижению доступности кредитов и увеличению расходов на финансирование. В этом случае застройщики вынуждены погашать более высокие процентные платежи, что влияет на планирование бюджета и замедлению этапов производства. Коммерческие банки, которые в основном финансируют подобные проекты, вынуждены ограничить доступность финансирования для новых проектов из-за увеличения уровня риска невозврата займа, это в свою очередь приведет к снижению темпов роста строительства и уменьшению предложения на рынке и увеличению стоимости жилья.

В 2022-2023 гг., после адаптации к новым экономическим реалиям, центральный банк понизил ключевую ставку до 7,5%, что привело к положительным изменениям в отрасли жилищного строительства. Это позволило коммерческим банкам уменьшить процентные ставки по ипотечным кредитам и проектному финансированию, в результате запустили большее количество проектов жилищного строительства. На фоне снижения ключевой ставки объемы проектного финансирования жилищного строительства увеличились на 20% по сравнению с предыдущими периодами, застройщики возобновили строительство объектов жилой недвижимости и на рынке наблюдается рост предложения на жилье [4].

Снижение ключевой ставки накладывает положительные эффекты на проектное финансирование: увеличение инвестиций в строительную отрасль, поддержка государственных программ и снижение стоимости заемных средств. В данном случае застройщики заинтересованы в девелоперских проектах, что стимулирует разработку новых проектов и увеличение объемов строительства. Также, при низких ключевых ставках государственные программы ипотечного кредитования становятся более выгодными, что способствует увеличению сделок на рынке жилищного строительства.

Проанализировав вышесказанное можно сделать вывод, что из-за планируемого повышения ключевой ставки сократится объем строительства и уменьшится спрос на покупку жилья, однако при поддержки государства в виде субсидирования ставок и программ доступного жилья спрос на жилье может возрасти, что повлияет на привлекательность проектов в эконом-сегменте рынка объектов жилой недвижимости.

В связи с повышением ставки ЦБ до 18% на очередном заседании Банка России застройщикам и инвесторам придется адаптироваться к новым условиям, чтобы успешно функционировать. Снизить уровень рискованности сделок поможет ряд действий со стороны застройщиков и инвесторов: оптимизация затрат, переориентация на дешевый сегмент, диверсификация источников финансирования, корректировка бизнес-планов, приоритет на среднесрочные и долгосрочные проекты, изменение моделей кредитования, сотрудничество с государством.

Заключение

На основе проведенного исследования можно сделать вывод, что изменение ключевой процентной ставки оказывает значительное влияние на проектное финансирование в жилищном строительстве. Ее изменение на прямую влияет на стоимость заемных средств, доступность кредитования и инвестиционную активность в отрасли: повышение ставки ставит под угрозу реализацию новых проектов и активность на рынке строительства объектов жилой недвижимости, а снижение – способствует росту объемов строительства и стимулирует интерес со стороны инвесторов и потребителей.

Условия неопределенности создают необходимость участникам сделок по поводу проектного финансирования адаптации стратегий финансирования проектов с позиции риск-менеджмента для устойчивости к изменениям экономической среды. Таким образом, влияние изменения ключевой ставки на отрасль жилищного строительства является многослойным и связано с рядом экономических и социальных факторов.

Библиографическая ссылка

Охезина К.Ю. ВЛИЯНИЕ ИЗМЕНЕНИЯ КЛЮЧЕВОЙ СТАВКИ НА ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ В ОТРАСЛИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА // Вестник Алтайской академии экономики и права. 2024. № 8-2. С. 310-313;URL: https://vaael.ru/en/article/view?id=3660 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.3660