Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT MODEL FOR THE SUSTAINABILITY OF AN INSURANCE ORGANIZATION’S DEVELOPMENT

Введение

Формирование долгосрочных экономических отношений между участниками экономической деятельности и страховыми компаниями невозможно без достоверной, практически значимой оценки устойчивости развития страховщика. Специфика организации страхового воспроизводственного цикла [2], когда материальная форма страхового продукта возникает только в третьей фазе – выплате страхового возмещения (обеспечения), роль страховщика, как институционального инвестора, вероятностный характер страховых рисков – всё формирует особые требования к оценке устойчивости субъектов страхового дела.

Оценка устойчивости развития страховой компании должна формироваться с учетом развития всех основных направлений деятельности страховой организации:

– страховой деятельности;

− инвестиционной деятельности;

− деятельности, связанной с внутренними бизнес-процессами страховщика.

Временной интервал фазы воспроизводства страхового продукта, как правило, составляет от трёх лет. Он включает период, когда страховой риск может реализоваться и у страхователя возникнет убыток, покрываемый договором страхования. Кроме того, согласно ст. 966 Гражданского кодекса срок исковой давности по договорам страхования составляет 2 года (по имущественному страхованию) и 3 года по договорам страхования ответственности за ущерб, нанесённый третьим лицам. Из этого следует, что страховая компания должна быть готова исполнить обязательства по договорам страхования в течение 3 или 4 лет.

Совокупные страховые резервы российских страховых компаний, сформированных для выполнения страховых обязательств, по данным Банка России на конец 2023 года составили более 3,3 трлн рублей. Собственный капитал страховщиков, который может быть направлен на выполнение страховых и иных обязательств компаний, превысил 1,4 трлн рублей. Активы российских страховщиков составляют 5,3 трлн рублей. Объём собираемой страховой премии постоянно увеличивается.

Сложившаяся практика оценки устойчивости страховой организации сводится к статичной оценке финансовой устойчивости компании. При этом концепция динамических способностей компании [11] позволяет сделать вывод о том, что быстроменяющиеся условия внешней среды требуют оценивать влияние различных факторов, таких как цифровая трансформация общества, развитие инфраструктуры страхового посредничества, конкурентная позиция компании на рынке, экологизация российской финансовой системы, изменение биржевых индексов на устойчивость развития страховщика.

Аналитики регулятора рынка, менеджера страховых компаний становятся участниками постоянных дискуссий, в рамках которых обсуждается вопрос: как оценить устойчивость развития страховой компании и российского страхового рынка в целом?

Цель исследования – представить модель комплексной оценки устойчивости развития страховой организации и проанализировать показатели, оказывающие наибольшее влияние на устойчивость развития страховщика.

Материал и методы исследования

Информационной базой исследования послужили статистические показатели и информация о субъектах страхового дела Банка России, а также экономические показатели деятельности, публикуемые на сайтах страховых компаний.

Для разработки модели оценки устойчивости развития страховой организации авторами был выбран метод анализа иерархий. Особенность выбранного метода заключается в способности систематизировать и обобщать разнообразные данные об исследуемых компаниях. Метод анализа иерархий (МАИ) [10] позволяет сравнивать показатели, характеризующие определённую составляющую объекта исследования, выделять наиболее значимые, т.е. имеющие больший весовой коэффициент, как аналитическое обоснование для принятия управленческих решений по обеспечению устойчивости развития страховой организации. вычислять интегральный показатель, отражающий влияние отдельных компонент на устойчивость развития страховой организации.

При тестировании разработанной авторами модели для анализа бинарных зависимых переменных была построена logit-модель бинарного выбора в RStudio.

Результаты исследования и их обсуждение

Вопросы устойчивости развития участников экономической деятельности в своих работах рассматривали российские и зарубежные исследователи: М.К. Аристархова, [1], Д.В. Преснякова [5], R. Patriarca [9], С.Ю. Чмель [6], И.К. Каразюк [3], Briguglio [8], Н.Н. Масюк [4] и др.

Исследователи выделяли основные характеристики устойчивости развития:

− способность экономических агентов восстанавливаться или адаптироваться к негативному воздействию неблагоприятных экзогенных потрясений [Briguglio];

− способность находить компромисс между безопасностью и производственными целями [Patriarca, Масюк];

− способность производить качественные усовершенствования в структуре, конструкции и композиции физических объемов и потоков, генерируемых компанией [5];

− способность компании уплачивать в полном объёме налоги [1], или производить страховые выплаты [3], т.е. отвечать по своим обязательствам даже в условиях неблагоприятного влияния внешних и внутренних факторов.

Обобщая различные подходы к определению устойчивости экономического субъекта, мы видим, что почти все определения устойчивости относятся к способности осуществлять эффективное взаимодействие со всеми стейкхолдерами для достижения экономических целей, адаптироваться к быстро изменяющимся условиям внешней среды, восстанавливаться после неблагоприятного воздействия экзогенных и эндогенных факторов.

Устойчивость развития, как следует из определения, является многосоставным понятием. Авторами были выделены наиболее важные факторы, которые оказывают влияние на устойчивость развития страховой организации, и исследованы взаимосвязи между отдельными компонентами устойчивости и устойчивостью развития страховщика. Авторы выделяют компоненты устойчивости развития: финансовую, цифровую, рыночную, экологическую и внешнюю устойчивости.

Оценка устойчивости развития страховой компании помогает смягчить негативные последствия экономических потрясений, улучшить управление рисками и способствовать принятию более обоснованных и точных решений, способствующих устойчивому развитию в долгосрочной перспективе.

Финансовая устойчивость страховой компании является основополагающим элементом её общей устойчивости. Компании, обладающие значительным запасом капитала и ликвидности, способны более эффективно справляться с внешними шоками и внутренними изменениями.

Цифровая устойчивость, являясь неотъемлемой частью современного бизнеса, так как цифровизация позволяет страховым компаниям повышать свою конкурентоспособность, улучшать клиентский сервис и оптимизировать внутренние процессы.

Рыночная устойчивость страховых компаний определяется их способностью адаптироваться к изменениям в экономической среде, удерживать и увеличивать долю рынка, а также поддерживать высокую степень удовлетворенности клиентов.

Экологическая устойчивость становится всё более значимым фактором в стратегическом планировании страховых компаний. Страховщики должны учитывать экологическую повестку не только при андеррайтинге, но и при планировании инвестиционной стратегии.

Внешняя устойчивость страховой компании определяется её способностью адаптироваться к внешним шокам и минимизировать их негативное воздействие.

Для оценки устойчивости развития страховой организации авторы воспользовались методом анализа иерархий (МАИ), который позволяет декомпозировать понятие устойчивости, выделили показатели, характеризующие компоненты устойчивого развития страховых компаний, рассчитали значения весовых коэффициенты каждого показателя.

Для расчёта интегральных индексов, отражающих покомпонентную устойчивость развития страховой организации, авторы предложили воспользоваться следующей аддитивной формулой:

(1)

(1)

где  − нормированные значения показателей, характеризующие j-ую компоненту, αij – весовые коэффициенты показателей, вычисленные методом анализа иерархий.

− нормированные значения показателей, характеризующие j-ую компоненту, αij – весовые коэффициенты показателей, вычисленные методом анализа иерархий.

Для расчёта индекса, характеризующего финансовую устойчивость страховой организации авторы отобрали следующие показатели: прирост величины уставного капитала, прирост страховых резервов, прирост доли перестраховщиков в страховом резерве, прирост страховых премий.

Интегральный индекс компоненты «Цифровая устойчивость» рассчитывается с помощью показателей: доля договоров, заключенных в цифровом виде, доля дистанционного урегулирования убытков, цифровая «зрелость» компании.

Компонента «Рыночная устойчивость» оценивается показателями:

− рыночная доля компании по объёму страхового портфеля, или по количеству заключенных договоров;

− доля в страховом портфеле страховых договоров, заключенных в посреднических каналах продаж;

− рентабельность собственного капитала.

Интегральный индекс компоненты «Экологическая устойчивость» рассчитывается по показателям: доля договоров по экологическому страхованию в страховом портфеле компании, уровень реализации «зеленой» повестки внутри компании, доля «зеленых» активов в общем инвестиционном портфеле страховщика.Внешняя устойчивость характеризуется показателями: изменение индекса Московской биржи, величина ключевой ставки, рентабельность инвестиционной деятельности.

После этапа декомпозиции понятия «устойчивое развитие страховой организации», была составлена анкета эксперта, содержащая в себе матрицы попарных сравнений показателей, скомпонованных в разрезе основных видов деятельности страховой компании: страховой деятельности, инвестиционной деятельности, а также деятельности, связанной с внутренними бизнес-процессами в компании. Экспертную оценку представили представители научного сообщества, регулятора рынка и бизнес-сообщества.

После обработки анкет экспертов были вычислены локальные векторы приоритетов, рассчитаны глобальные векторы по каждой структурной компоненте и средние итоговые весовые коэффициенты αi. Коэффициент согласованности для каждой матрицы был в пределах допустимого значения (CI < 0,1), следовательно, суждения экспертов при попарном сравнении критериев и альтернатив были согласованны.

Рассчитанные индексы позволяют сделать выводы о степени влияния каждого показателя, характеризующего определённый вид ресурса – страховых резервов, собственного капитала, договоров экологического страхования и т.д. – на устойчивость развития страховой организации. Авторы подчёркивают динамический характер показателей, которые оказывают влияние на устойчивость развития страховщика – через динамику изменения значений показателей, а не через их абсолютные значения.

В таблице 1 приведены значения весовых коэффициентов показателей, характеризующих компоненты устойчивости развития страховщика.

Основным фактором, определяющим финансовую устойчивость страховщика, является изменение уставного капитала (весовой коэффициент – 0,46).

Значения весовых значений показателей, характеризующих компоненты устойчивости развития страховой организации

|

Наименование переменной |

Вес показателя |

|

Финансовая устойчивость |

|

|

Прирост величины уставного капитала |

0,46 |

|

Прирост страховых резервов |

0,21 |

|

Прирост доли перестраховщиков в страховых резервах |

0,20 |

|

Прирост объёма страховых премий |

0,12 |

|

Цифровая устойчивость |

|

|

Цифровая «зрелость» компании |

0,63 |

|

Доля договоров, заключённых в цифровом виде |

0,23 |

|

Доля дистанционного урегулирования убытков |

0,14 |

|

Рыночная устойчивость |

|

|

Доля страховых премий от посредников |

0,53 |

|

Доля компании на рынке |

0,26 |

|

Рентабельность собственного капитала |

0,21 |

|

Экологическая устойчивость |

|

|

Доля экологического страхования в портфеле |

0,40 |

|

«Зелёная» политика компании |

0,34 |

|

Доля «зелёных» активов в инвестиционном портфеле |

0,26 |

|

Внешняя устойчивость |

|

|

Средняя величина ключевой ставки |

0,42 |

|

Изменение индекса МОЕХ |

0,33 |

|

Рентабельность инвестиционной деятельности |

0,25 |

Источник: составлено авторами.

Регулятор жёстко контролирует величину уставного капитала страховщика, соотношение объёма собираемой страховой премии и величины уставного капитала. Несоответствие регуляторным требованиям величины уставного капитала приводит к ограничительным мерам со стороны страхового надзора, и, как следствие, к отзыву лицензии на право осуществления страховой деятельности.

«Цифровая зрелость» компании была определена как ключевой фактор, определяющим её цифровую устойчивость (весовой коэффициент – 0,63). Полагаем, что это связано, прежде всего, с тем, что «цифровая зрелость» характеризует множество аспектов развития компании, включая инновации, развитие цифровых компетенций, улучшение клиентского опыта, аналитические способности, интеграцию процессов, конкурентоспособность, внедрение инновационных бизнес-моделей и кибербезопасность. Компании с высокой цифровой зрелостью обладают гибкостью, адаптивностью и готовностью к изменениям, что позволяет им успешно преодолевать внешние вызовы и использовать цифровые возможности для достижения устойчивого роста и развития [7].

При определении рыночной устойчивости больший вес (весовой коэффициент – 0,53) получился у показателя «доля заключенных договоров через посредников». Эти посредники не только способствуют увеличению объёма продаж и рыночному охвату, но и являются важным индикатором устойчивости страховой компании за счет:

− диверсификации каналов продаж, так как посредники помогают страховым компаниям расширять свой рыночный охват, предоставляя доступ к широкому кругу потенциальных клиентов, которые могут не быть доступны через прямой выход страховой компании;

− адаптации к рыночным условиям, например, выход на новый маркетплейс финансовых услуг наряду с другими страховыми компаниями, финансовой стабильности;

− укрепления конкурентных позиций.

Весовые параметры доли экологического страхования и внедрения «зеленой повестки» в деятельность компании имеет практически равные значения. Невысокий весовой коэффициент доля «зеленых» активов в инвестиционном портфеле связан с относительно небольшим числом активов, имеющих маркировку «зеленого» актива.

Средний размер ключевой ставки показал большей вес в определении общей внешней устойчивости страховой организации. Так как она формирует экономическую среду, в которой функционируют страховые компании. Кроме того, размер ключевой ставки оказывает значительное влияние на доходность финансовых инструментов, в том числе и на индекс MOEX, вес которого несколько меньше ключевой ставки.

В модели, основанной на МАИ, производится оценка приоритетности того или иного показателя, оказывающего влияние на устойчивость развития страховой организации. Приоритетность показателя определяется его весовым коэффициентом. В целях обеспечения достоверности и надёжности полученных выводов была проведена проверка статистической значимости весовых коэффициентов. Это особенно важно при принятии управленческих решений на основе результатов, полученных с использованием методов экспертных оценок, в том числе метода анализа иерархий.

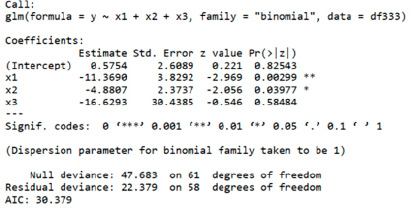

Для тестирования полученных результатов была собрана статистическая информация о результатах деятельности отдельных субъектах страхового дела за период с 2019 по 2022 год, размещённая на сайте Центрального банка Российской Федерации. В ходе исследования были проанализированы результаты деятельности 67 страховых компаний, основным видом деятельности которых является страхование иное, чем страхование жизни.

В качестве объясняемого события было выбрано событие «отзыв лицензии у страховой организации в будущем периоде». Это позволит объяснить влияние отдельных рассчитанных компонент на вероятность прекращения деятельности страховщика, т.е. на вероятность нарушения устойчивости развития. Авторы провели проверку данных на logit-модели бинарного выбора.

Объясняемая (Y) переменная принимает следующие значения: 0 – лицензия действует; 1 – лицензия будет отозвана в следующих периодах. Доля компаний с отозванными лицензиями составила 0,11 от общего количества выборки.

Учитывая, что объясняемая переменная может принимать только два значения, то для дальнейшей статистической проверки будет использована бинарная логистическая регрессия. Коэффициенты, полученные в результате этой модели, могут быть интерпретированы как шанс отзыва лицензии при изменении какой-либо компоненты.

Результаты построения бинарной логистической модели Источник: рассчитано авторами

В процессе подготовки данных авторы столкнулись с проблемой ограниченности статистических данных по компонентам «экологическая устойчивость» и «цифровая устойчивость», что связано в первую очередь с ограниченным перечнем раскрываемой информации в части показателей «цифровой устойчивости» и начальными этапами развития экологической повестки в страховой отрасли. Поэтому для дальнейшего исследования были взяты расчетные компоненты финансовой, рыночной и внешней устойчивости:

− Х1 – компонента финансовой устойчивости;

− Х2 – компонента рыночной устойчивости;

− Х3 – компонента внешней устойчивости.

В результате построения бинарной логистической регрессии значимым оказались компоненты, характеризующие финансовую и рыночную устойчивость.

При увеличении расчетного значения компоненты финансовой устойчивости ожидается уменьшение логарифма отношения шансов отзыва лицензии у страховой компании на 11,4 в шкале логарифмических коэффициентов, при условии, что все остальные переменные остаются неизменными.

При увеличении расчетного значения компоненты рыночной устойчивости, логарифм отношения шансов отзыва лицензии 4,8 в шкале логарифмических коэффициентов, при условии, что все остальные переменные остаются неизменными. Было рассчитано отношение шансов путём возведения экспоненты в степень коэффициента.

На рисунке приведены результаты построения бинарной логистической модели.

Заключение

Результат построения модели показал, что на снижение устойчивости развития и последующее прекращение страховой деятельности в большей степени оказывает влияние уровень финансовой устойчивости как основного парламента, влияющего на устойчивость развития страховой организации. Высокий уровень финансовой устойчивости обеспечивает способность компании выполнять свои обязательства перед клиентами и способность пережить внешние потрясения за счет достаточного объема страховых резервов. Поэтому гипотеза о взаимосвязи между устойчивостью развития и финансовой устойчивостью страховщика подтверждена.

При этом модель также показала значимость рыночной устойчивости в обеспечении устойчивости развития страховой организации. В отличие от финансовой устойчивости, которая фокусируется на внутренних аспектах компании, рыночная устойчивость связана с её позицией и поведением на рынке. Рыночная устойчивость позволяет компании быть более гибкой и адаптивной к изменениям на рынке. Поэтому гипотеза о взаимосвязи между устойчивостью развития и рыночной устойчивостью страховщика подтверждена.

Учитывая, что модель показала отсутствие влияния компоненты «внешней устойчивости» на вероятность прекращения страховой организации своей деятельности, можно сделать вывод, что влияние выбранных 61 показателей может не быть очевидным. Эти показатели могут влиять на экономику в целом, но их влияние на конкретную компанию может быть смягчено или усилено другими внешними и внутренними факторами, или их действие оказывает влияние на устойчивость развития компании в долгосрочной перспективе. Поэтому гипотеза о взаимосвязи между устойчивостью развития и внешней устойчивостью опровергнута.

Гипотезы о взаимосвязи между устойчивостью развития страховой компании и цифровой и экологической устойчивостью на данный момент не могут быть проверены ввиду ограниченного доступа к данным, определенным для анализа данных компонент.

Вопрос интегральной оценки устойчивости развития страховой компании по основным компонентам требует дальнейшего исследования, а также расширения перечня открытых статистических данных о результатах деятельности российских страховых компаний.

Библиографическая ссылка

Васюкова Л.К., Гогян Е.А., Соколова Е.Д., Теряева А.С. МОДЕЛЬ ОЦЕНКИ УСТОЙЧИВОСТИ РАЗВИТИЯ СТРАХОВОЙ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 8-2. С. 239-246;URL: https://vaael.ru/en/article/view?id=3650 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.3650