Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DOUBTED, SUSPICIOUS AND ILLEGAL TRANSACTIONS AS AN OBJECT OF FINANCIAL MONITORING

Введение

Финансовый мониторинг является ключевым механизмом противодействия отмыванию доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения (ПОД/ФТ/ФРОМУ). В процессе финансового мониторинга у субъектов частного сектора возникают большие транзакционные издержки, в том числе по информированию подразделения финансовой разведки о подозрительных операциях, клиентов о принятых мерах, по участию в судебных разбирательствах с клиентами и др. Поэтому следует осмотрительно подходить к признанию той или иной операции сомнительной и впоследствии подозрительной.

В российской научной литературе незаконность операций обосновывается посредством признака фиктивности [1]. Подчеркивается проблема отсутствия четкой и понятной системы дефиниций в законодательстве [2]. Сомнительные операции рассматриваются как схемные [3]. Выполнен довольно полный обзор определений необычных операций [4]. К ключевым признакам необычных сделок относят отсутствие связи с операционной деятельностью, прекращение или существенное изменение масштабов деятельности в результате сделки [5]. Необычные операции определяются как более общее понятие по отношению к подозрительным [6]. Существующие сложности на практике и проблемы в законодательстве обусловили выбор темы и цели исследования.

Цель исследования выявить и разработать предложения по устранению коллизий в нормативно-правовых актах, усложняющих их правоприменительную практику в процессе финансового мониторинга сомнительных, подозрительных и незаконных операций.

Материалы и методы исследования

Исследование выполнено с применением общенаучных методов (индукция, дедукция, сравнение, синтез, анализ).

Информационную основу исследования составили нормативно-правовые акты, информационные сообщения контрольно-надзорных органов по ПОД/ФТ/ФРОМУ.

Результаты исследования и их обсуждение

Согласно ФЗ от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (ФЗ 115) операции с денежными средствами или иным имуществом – это действия физических и юридических лиц с указанными активами независимо от формы и способа их осуществления, направленные на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей. Данные операции являются объектом финансового мониторинга. ФЗ 115 определяет подозрительные операции с денежными средствами или иным имуществом как предположительно совершаемые в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (ОД/ФТ). При определении таковых свои оценочные суждения (предположения) дают субъекты первичного мониторинга, на которых возложены обязанности агентов по их выявлению и пресечению. Верность суждений зависит от качества внутреннего контроля по ПОД/ФТ [7]. Мега регулятор, а также контрольно-надзорные органы осуществляют при этом информационную поддержку, используя довольно разнообразную терминологию, которая приведена в таблице.

Как видно из данных таблицы, определения сомнительных операций встречаются в нескольких нормативно-правовых актах и при этом отличаются не по сути, а по деталям. В основном законодатель пытается заложить в определение специфические признаки, позволяющие признать ту или иную операцию сомнительной. Проблема такого подхода в невозможности прописать все таковые признаки, или даже их группы в одном определении. Это и порождает многочисленность таковых определений. Так, определения и разъяснения, которые дает Банк России финансовым организациям не подходят и не имеют силы для иных контрольно-надзорных органов и субъектов частного сектора. В связи с этим для заключения межведомственных соглашений таможенных органов разных стран и для взаимодействия контрольно-надзорных и правоохранительных органов в процессе бюджетного мониторинга возникла необходимость введения персональных определений сомнительных операций, отражающих специфику регулируемых отношений. Следует обратить внимание и на отсутствие разъяснений термина сомнительные операции в каких-либо нормативно-правовых актах или письмах Росфинмониторинга, хотя он встречается в ряде информационных документов. Как видно по источникам определений в таблице, категория широко употребляется Банком России и подведомственными ему финансовыми организациями. При этом суды вынуждено употребляют данный термин при рассмотрении споров между финансовыми организациями и их клиентами. Нередко через запятую с термином подозрительные операции.

Определения сомнительных операций в нормативно-правовых актах и информационных документах

|

Источник |

Определение |

|

Положение Банка России от 02.03.2012 N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях ПОД/ФТ» и др.акты по внутреннему контролю |

Необычная операция (сделка) – операция с денежными средствами и другим имуществом, соответствующая признакам, указывающим на ее необычный характер с помощью таких оценочных категорий, как «систематичность», «значительность», «излишняя озабоченность клиента», «необоснованная поспешность», «неоправданные задержки», «небольшой период» и тому подобные, а также суммы операций. |

|

Письмо Банка России от 04.09.2013 N 172-Т «О приоритетных мерах при осуществлении банковского надзора» |

Сомнительные операции – это операции, осуществляемые клиентами кредитных организаций, имеющие необычный характер и признаки отсутствия явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода капитала из страны, финансирования «серого» импорта, перевода денежных средств из безналичной в наличную форму и последующего ухода от налогообложения, а также для финансовой поддержки коррупции и других противозаконных целей. |

|

Распоряжение Правительства РФ от 5 мая 2017 г. N 870-р О заключении межведомственных соглашений на основе типового проекта Соглашения между ФТС (РФ) и таможенной службой государства, не являющегося членом ЕАЭС, по предупреждению, выявлению и пресечению совершения участниками ВЭД сомнительных финансовых операций. |

Сомнительные финансовые операции – это операции участников внешнеэкономической деятельности с финансовыми средствами независимо от формы и способа их осуществления, имеющие признаки отсутствия явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода финансовых средств за рубеж, финансирования «серого импорта» и последующего ухода от налогообложения, а также для легализации (отмывания) доходов, полученных преступным путем, финансирования терроризма и других противозаконных целей. |

|

«Регламент взаимодействия при осуществлении Федеральным казначейством бюджетного мониторинга и казначейского сопровождения средств, предоставляемых из федерального бюджета» (утв. Казначейством России 14.11.2018 N 07-04-30/2) |

Сомнительные операции (сделки) – операции (сделки), совершение которых может привести к нецелевому использованию, хищению бюджетных средств, в том числе к мошенническим действиям, направленным на хищение бюджетных средств в виде незаконного возмещения (возврата) налога, неуплаты налогов и иных обязательных платежей, незаконному извлечению дохода и (или) причинению имущественного вреда бюджетной системе РФ, нарушению положений гражданского, уголовного, бюджетного, налогового, антимонопольного и иных отраслей законодательства РФ. |

Поднадзорные субъекты других контрольно-надзорных органов, в том числе Росфинмониторинга, чаще применяют категорию «признаки, указывающие на необычный характер операций (сделок)» и соответствующую ей «необычная операция (сделка)». Данная коллизия для права возможно не является существенной, но существенно усложняет правоприменительную практику в сфере ПОД/ФТ и без того сложную.

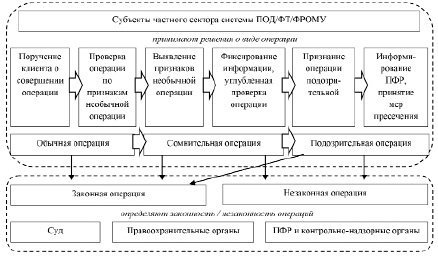

Сложности кроме прочего обусловлены и многочисленностью признаков, указывающих на необычный характер сделки. Кроме того, что их перечень дается в нормативно-правовых актах об организации внутреннего контроля в целях ПОД/ФТ, контрольно-надзорные органы периодически обновляют данный перечень и доводят до поднадзорных субъектов разные методические рекомендации и информационные сообщения, которые содержат дополнительные признаки. Так, Банк России довел до финансовых организаций более 10 методических рекомендаций в 2015-2024 гг. В большинстве из них речь идет не только об операциях, связанных с отмыванием доходов, полученных преступным путем, и финансированием терроризма, но и о незаконной предпринимательской деятельности, противозаконных действиях клиентов финансовых организаций. Исходя из рекомендаций мега регулятора финансовые организации должны выявлять и учитывать их в своей деятельности в сфере ПОД/ФТ/ФРОМУ. Для разграничения категорий представим их в процессе осуществления финансового мониторинга (рисунок).

На рисунке наглядно представлено как меняется оценка операций субъектами частного сектора в процессе финансового мониторинга.

Взаимосвязь видов операций в процессе финансового мониторинга Источник: составлен автором

Каждая операция при обнаружении признаков ее необычности может перейти в категорию сомнительных. Углубленная проверка сомнительных операций может как подтвердить подозрения и тогда будут приняты должные при выявлении подозрительной операции действия, установленные законом, так и опровергнуть их, что будет являться основанием для осуществления анализируемой операции клиента в обычном порядке. При этом субъект частного сектора не выносит суждений относительно законности или незаконности финансовой операции. Отнесение подозрительных операций к категории незаконных лежит в плоскости полномочий контрольно-надзорных, правоохранительных и судебных органов. Отмывание преступных доходов довольно сложный процесс, который может включать как незаконные, так и законные операции. Операции по конвертации валют, приобретению ценных бумаг, драгоценных металлов и прочих активов могут быть осуществлены в полном соответствии с законодательством и доказательство их использования для отмывания преступных доходов требует оперативно-розыскных действий и судебных разбирательств.

Данный вывод подтверждают и имеющиеся в нормативно-правовых актах определения незаконных операций. Незаконные финансовые операции – это сделки и другие действия физических и юридических лиц, резидентов и нерезидентов с денежными средствами, ценными бумагами и платежными документами, независимо от формы и способа их осуществления, направленные на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей, совершенные с нарушением национального законодательства, влекущим за собой уголовную, административную или гражданско-правовую ответственность [8]. Данное определение, на наш взгляд, достаточно полно раскрывает правовой смысл незаконных финансовых операций, но слишком ограничивает объекты сделок, которые в современное время могут быть более разнообразны. Кроме того, для целей ПОД/ФТ объектом незаконных действий являются и операции (сделки) с имуществом, в том числе материальным.

В процессе бюджетного мониторинга Федеральное казначейство России при осуществлении казначейского сопровождения предоставления бюджетных средств из федерального бюджета выявляет сомнительные операции и информирует о них Росфинмониторинг, правоохранительные органы, Счетную палату РФ в соответствии с компетенцией для рассмотрения и принятия мер. Судя по определению сомнительных операций с бюджетными средствами (таблица), законодательство о ПОД/ФТ вынесено в число иных не поименованных в определении отраслей. Следовательно, в этом механизме сам Росфинмониторинг определяет является ли подозрительной операция, о которой сообщило Федеральное казначейство, а также имеет ли она признаки незаконной. То есть cуждение о признании операции подозрительной необходимо только для субъектов частного сектора как основание для принятия мер, установленных ФЗ 115.

Согласно требованиям международных актов в сфере ПОД/ФТ/ФРОМУ, в России используется сплошной подход при отнесении преступлений к предикатным для ОД. В связи с этим Росфинмониторинг анализирует информацию не только об операциях, совершаемых в целях ОД/ФТ, но и о незаконных финансовых операциях, которые могут свидетельствовать о совершении предикатных преступлений. Фактически источником такой информации также являются субъекты частного сектора. Однако, исходя из определения подозрительной операции в ФЗ 115 сообщать о своих подозрениях они обязаны только если операция связана с ОД/ФТ, а не с получением преступного дохода. То есть у субъектов частного сектора нет ни полномочий судить является ли операция незаконной, ни обязанности сообщать о незаконных финансовых операциях в Росфинмониторинг. Данную коллизию Росфинмониторинг, Банк России и другие контрольно-надзорные органы пытаются разрешить путем постоянного расширения признаков сомнительных/ необычных операций, рекомендуемых к использованию субъектами частного сектора. В их число включаются не только признаки, свидетельствующие о возможной связи операции с отмыванием преступных доходов, но и о вероятности получения преступного дохода.

К примеру, в апреле 2024 г. Банк России довел до финансовых организаций методические рекомендации, в которых указал на необходимость повысить внимание к операциям со слитками из драгоценных металлов [9]. В качестве одного из признаков необычности операции указан следующий: «после сделки покупатель не передает слитки на хранение в кредитную организацию или оставляет их на такое хранение на незначительный срок». Данный признак может свидетельствовать о том, что слитки, к примеру, незаконно вывозятся с территории страны, что является незаконной операцией. Если при этом они приобретены на законно заработанные средства, то к отмыванию доходов такая деятельность отношения не имеет.

Таким образом, на практике субъекты частного сектора анализируют операции по широкому перечню признаков, свидетельствующих не только о рисках ОД/ФТ, но и о рисках получения преступных доходов путем совершения незаконных операций с денежными средствами и иным имуществом. Фактически такой широкий подход оправдан требованиями рекомендаций ФАТФ. Но законодательно в РФ он не закреплен. Для этого необходимо уточнить определение подозрительных операций в ФЗ 115 за счет включения в качестве их предположительной цели – получения преступных доходов. Подозрительные операции – это операции с денежными средствами или иным имуществом, предположительно совершаемые в целях извлечения и легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма. В случае такой корректировки становятся более обоснованными рекомендации Банка России и Росфинмониторинга по применению признаков незаконной деятельности при оценке операций клиентов.

Определения сомнительных операций, на наш взгляд, также следует упорядочить. Критерии и признаки их идентификации столько разнообразны и многочисленны, что не стоит какие-то из них выделять в определении. Предлагаем следующее определение сомнительной (необычной) операции (сделки) – операция с денежными средствами и другим имуществом, соответствующая признакам, указывающим на ее необычный характер и / или иным признакам в деятельности клиента, рекомендованным контрольно-надзорными органами для целей выявления таковых операций. Сомнительной операция может быть признана даже на основании одного из установленных в нормативно-правовых актах, в правилах внутреннего контроля, или рекомендованных к применению в информационных сообщениях контрольно-надзорного органа признаков. Для признания ее подозрительной субъект частного сектора должен провести ряд процедур в соответствии с собственными правилами внутреннего контроля и принять оценочное суждение, опираясь не только на соответствие / не соответствие признакам, но и на уровень риска в деятельности клиента, информацию, которую клиент предоставил / отказался предоставить об операции / сделке, о выгодоприобретателе, бенефициаре и др. При всей простоте разграничения данных видов финансовых операций в теории на практике это довольно сложный процесс.

Заключение

Таким образом, в действующем законодательстве в сфере ПОД/ФТ/ФРОМУ сущность сомнительных, подозрительных и незаконных операций недостаточно четко разграничена, пересекается и создает проблемы при право применении. Субъекты частного сектора реализуют задачи, выходящие за пределы закрепленных обязанностей. В частности, выявляют и сообщают в контрольно-надзорные органы об операциях, соответствующих признакам не только подозрительных, но и иных незаконных. Это соответствует требованиям ФАТФ. В связи с чем предложены уточнения определений сомнительных и подозрительных операций.

Библиографическая ссылка

Королева Л.П. Сомнительные, подозрительные и незаконные операции как объект финансового мониторинга // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 86-91;URL: https://vaael.ru/en/article/view?id=3626 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3626