Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

STANDARD PERSONAL INCOME TAX DEDUCTIONS AS A TOOL SUPPORT FOR FAMILIES WITH CHILDREN

Введение

Вектор современной государственной финансовой политики смещается от антикризисной повестки в сторону достижения национальных целей развития. Ускоренная структурная трансформация и стабильная макросреда обеспечат устойчивый и сбалансированный рост российской экономики. Реализация государственной политики, стимулирующей позитивную экономическую динамику, станет фундаментом повышения благосостояния россиян, стабильного роста их реальных доходов, преодоления монетарного и имущественного неравенства, снижения уровня бедности.

В мире, особенно после пандемии, обострились проблемы неравенства как внутри государств, так и между ними, практически остановился процесс сокращения глобальной бедности. Эти процессы усиливают неопределенность мировых экономических перспектив. Поэтому среди приоритетных целей устойчивого развития, декларируемых ООН, выделены ликвидация нищеты, сокращение неравенства среди населения и между странами. Для России указанные проблемы неравенства и бедности также актуальны. В течение 2017 – 2030 гг. уровень бедности планируется снизить в 2 раза, с 13,2% до 6,4%. На острый характер проблемы бедности, которая затрагивает более 9% населения страны, а среди многодетных семей – около 30%, обратил внимание Президент РФ в Послании Федеральному Собранию РФ [1]. Принимаемые меры по снижению уровня бедности являются многовекторными, включают разнообразные инструменты, в том числе финансовые – налоги (налоги на доходы и имущество физических лиц, косвенные налоги) и социальные трансферта (пособия, пенсии).

Обзор зарубежных исследований о влиянии налогообложения и социальных трансфертов на снижение неравенства, позволил сделать вывод о том, что в большинстве стран ОЭСР сокращение неравенства связано с социальными выплатами населению, примерно на 3/4, оставшаяся доля, 1/4, приходится на использование системы налогообложения [2, 3]. Налог на доходы физических лиц (НДФЛ) является основным прямым налогом с населения, так как затрагивает финансовые интересы большинства россиян , его плательщиков. Происходящие в социально-экономическом развитии страны изменения приводят к необходимости совершенствования налогообложения доходов различных категорий физических лиц, в том числе семей с детьми. Все вышеизложенное подтверждает актуальность темы проведенного исследования.

Цель исследования заключается в том, чтобы предложить решение поэтапного повышения суммы действующих стандартных налоговых вычетов для всех категорий плательщиков НДФЛ до величины прожиточного минимума, которая зависит от социально-демографической группы плательщика: трудоспособное население, пенсионеры и дети в рамках донастройки современной налоговой системы.

Материалы и методы исследования

Методологическая база исследования опирается на анализ научных публикаций и открытых данных органов государственной власти, размещенных на их официальных сайтах. Многочисленные публикации отечественных ученых, среди которых В.Г. Пансков [4], И.А. Майбуров и Д.Е. Лапов [5], С.Н. Рукина, А.С. Такмазян, К.Н. Самойлова, К.А. Герасимова [6], Т.М. Тарасова [7] и другие авторы, подтверждают остроту дискуссий об отсутствии баланса между фискальной и социальной функциями НДФЛ. Информационную базу проведенного исследования составили отчетные материалы Министерства финансов РФ об исполнении бюджетов бюджетной системы РФ по доходам, статистические показатели Росстата о динамике прожиточного минимума. Анализ выполнялся с использование методов: сравнения, системного логико-смыслового анализа, синтеза теоретического и практического материала.

Результаты исследования и их обсуждение

НДФЛ – это федеральный налог с прогрессивной шкалой налогообложения доходов, включающей ставки в размере 13% и 15% с доходов, превышающих 5 млн руб. в год. Кроме указанных налоговых ставок установлены иные налоговые ставки, дифференцированные в зависимости от вида доходов, полученных физическими лицами. Напомним, что с 2001 по 2020 г. функционировала плоская шкала налогообложения доходов. За это время кардинальным образом изменилась социально-экономическая ситуация в стране, поэтому РФ присоединилась к большинству государств с прогрессивной шкалой подоходного налога с 2021 г. С.Н.Рукина акцентирует внимание на следующих аргументах в пользу введения прогрессивной шкалы: рост численности налогоплательщиков НДФЛ с высокими доходами; необходимость стабильного финансирования растущих расходов консолидированных бюджетов субъектов РФ; повышение качества налогового администрирования с учетом концепции клиентоцентричности налоговых органов [8].

За время функционирования двухуровневой шкалы НДФЛ не утихают научные споры о ее прогрессивном характере. Так Н.И. Малис считает такой вариант прогрессивной шкалы сомнительным по двум причинам. Первая причина связана с целевым характером использования сумм НДФЛ, исчисленного по повышенной ставке в размере 15 % с доходов, превышающих 5 млн руб., на финансирование медицинской помощи больным детям с редкими заболеваниями, что противоречит содержанию принципа совокупного покрытия расходов бюджета согласно ст.35 Бюджетного кодекса РФ. Второй причиной выступает то, что в результате реформирования НДФЛ получены целевые средства благотворительного характера, что не соответствует определению налога, данного в ст.8 Налогового кодекса РФ, как индивидуально безвозмездного платежа, направляемого на финансирование нужд государства и муниципальных образований [9, с.17]. Не считают прогрессивной двухуровневую шкалу НДФЛ с разницей в 2% между налоговыми ставками И.А.Майбуров и Д. Лапов, потому что соотношение между минимальной и максимальной ставками, как свидетельствует мировой опыт, отличается более, чем в два раза, при этом шкала является многоуровевой [5, с. 30]. Полагаем, что введение двухуровневой шкалы НДФЛ является целесообразным, что положительно отразилось на доходной базе бюджетной системы РФ и сохранило социальную стабильность в обществе. В дальнейшем следует продолжить научные дискуссии о необходимости введения многоступенчатой прогрессивной шкалы НДФЛ (таблица).

Данные таблицы характеризуют НДФЛ как стабильный доходный источник, прежде всего, для бюджетов субъектов РФ в 2019–2023 гг. Если в доходах консолидированных бюджетов субъектов РФ его поступления занимали почти 29%, то в доходах консолидированного бюджета РФ (бюджета расширенного правительства) – только 11%. В течение анализируемого периода наблюдался ежегодный прирост поступлений НДФЛ, причем наибольший + 16,4% в 2022 г. и +14,3% в 2023 г. За пять лет объемы НДФЛ выросли на 165,3%, с 3956,4 млрд руб. до 6539,1 млрд руб., что связано с совершенствованием положений гл.23 Налогового кодекса РФ, увеличением налоговой базы и численности налогоплательщиков, а также повышением эффективности налогового администрирования. Темпы роста НДФЛ показали, что введение повышенной налоговой ставки в 15% не повлияло на финансовое поведение его плательщиков, они не использовали схемы сокрытия доходов.

В соответствии с п.3 ст. 210 Налогового кодекса РФ для доходов, облагаемых по ставке 13% и 15%, основная налоговая база определяется как денежное выражение таких подлежащих налогообложению доходов, уменьшенных на сумму налоговых вычетов, с учетом особенностей, установленных главой 23 Налогового кодекса РФ. Налоговые вычеты не применяются к доходам в виде дивидендов, выигрышей, сумм прибыли контролирующего лица от контролируемой этим лицом иностранной компании и другим доходам.

Поступления НДФЛ в бюджетную систему РФ в 2019-2023 гг., млрд руб. [10, 11]

|

Годы |

Доходы КБ РФ, млрд руб. |

НДФЛ, млрд руб. |

Доля НДФЛ в доходах КБ РФ, % |

Доходы КБ субъектов РФ, млрд руб. |

НДФЛ, млрд руб. |

Доля НДФЛ в доходах КБ субъектов РФ, % |

В % к пред. году |

|

2019 |

39497,0 |

3956,4 |

10,0 |

13572,3 |

3956,4 |

29,2 |

108,3 |

|

2020 |

38205,7 |

4253, 1 |

11,1 |

14901,2 |

4253, 1 |

28,5 |

107,5 |

|

2021 |

48118,4 |

4883,9 |

10,1 |

17546,2 |

4793,2 |

27,3 |

112,7 |

|

2022 |

53073,8 |

5729,1 |

10,8 |

19676,9 |

5580,1 |

28,4 |

116,4 |

|

2023 |

59073,5 |

6539,1 |

11,1 |

22325,1 |

6379,6 |

28,6 |

114,3 |

В современных публикациях содержание понятий «налоговые льготы» и «налоговые вычеты» трактуется по-разному, несмотря на активное их применение в налоговом законодательстве. Дискуссионный характер вопроса об экономическом содержании налоговых льгот, их видах и масштабах применения, по мнению С.Н. Рукиной и И.П. Денисовой, влияет на практическое их использование в качестве инструмента стимулирования социально-экономических процессов [12, c. 54]. По нашему мнению, налоговые вычеты по НДФЛ являются разновидностью налоговых льгот наряду с перечнем освобождаемых о налогообложения доходов и позволяют реализовать фискальную и социальную функции налога. С их помощью государство регулирует экономические вопросы, влияет на финансовое поведение плательщиков налога, формирует финансовые ресурсы социально-ориентированных НКО, перераспределяет налоговую нагрузку между социальными группами населения, решает иные задачи.

Действующей редакцией Налогового кодекса РФ установлены 7 видов налоговых вычетов: стандартные вычеты (ст. 218); социальные вычеты (ст. 219); инвестиционные вычеты (ст. 219.1); имущественные вычеты (ст. 220); вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами (ст. 220.1); вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст.220.2); профессиональные налоговые вычеты (ст.221) [13]. Перечень доходов, освобождаемых от налогообложения в соответствии со статьей 217 Налогового кодекса РФ, включает более 100 разновидностей, он постоянно корректируется. Например, в рамках поддержки семей с 2024 г. освобождаются от НДФЛ доходы в виде единовременных выплат, произведенных лицам, награжденным орденом «Родительская слава» и женщинам, получившим звание «Мать-героиня»(п.77.1 ст. 217 Налогового кодекса РФ). Механизмы получения освобождений от налогообложения доходов и налоговых вычетов отличаются: первые – осуществляются на стадии формирования налоговой базы, вторые – уменьшают уже сформированную налоговую базу по НДФЛ.

Изучение положений ст.218 Налогового кодекса РФ позволило разграничить стандартные налоговые вычеты на два вида: 1) плательщиков, имеющие гос.награды, заслуги, определенные законодательством, инвалидность, заболевания(личные); 2) для плательщиков, имеющих детей. Стандартными налоговыми вычетами первого вида могут воспользоваться физические лица, Их Размеры стандартных налоговых вычетов первого вида в 3000 руб. и 500 руб. ни разу не увеличивались с момента вступления в 2001 г. в действие гл. 23 Налогового кодекса РФ. Полный перечень категорий налогоплательщиков, которым они ежемесячно предоставляются содержится в п. 1 ст. 218 Налогового кодекса РФ [13].

В 2009-2011 гг. стандартный налоговый вычет на детей составлял 1000 руб., с 2012 г. и по настоящее время он установлен в размере 1400 руб. – на первого ребенка, 1400 руб. – на второго ребенка, 3000 руб. – на третьего и каждого последующего ребенка. Если дети-инвалиды, то размер стандартного налогового вычета зависит от того, на обеспечении кого из налогоплательщиков они находятся: опекуна, попечителя (приемного родителя) – 6000 руб. или родителя (усыновителя) – 12000 руб. С 2016 г. по настоящее время размеры указанного вычета, к сожалению, не индексировались.

Предоставление налогоплательщикам указанных вычетов на детей обусловлено наличием родственных связей; установлением в законном порядке опеки (попечительства), наличием либо отсутствием супруга (супруги), наличием документа об обучении в образовательном учреждении, другими фактами. При этом предельная величина дохода налогоплательщика не может превышать сумму в 350 000 руб. Поскольку стандартный налоговый вычет на детей носит заявительный характер, то плательщику НДФЛ необходимо подать заявление налоговому агенту или в отдельных случаях – в налоговый орган и приложить к нему пакет документов. Однако, в ст.218 Налогового кодекса РФ нет перечня документов, подтверждающих право на получение указанного вычета, отсутствует механизм его получения, не прописана процедура подачи заявления [13]. На практике бухгалтера организаций требуют ежегодной подачи письменного заявления и приложения к нему документов по их усмотрению, что, безусловно, приводит к спорным (проблемным) ситуациям. Следовательно, положения ст.218 Налогового кодекса РФ необходимо доработать с учетом рассмотренных выше проблем.

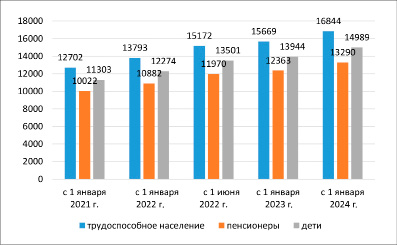

Величина прожиточного минимума по группам населения, установленная на 2021–2024 гг., руб. в месяц [14]

Проведенное исследование показало, что действующий механизм стандартного налогового вычета на ребенка не реализует социальную функцию НДФЛ в полном объеме; его размеры длительное время не пересматривались, не индексировались, практика предоставления налоговыми агентами остается многовариантной. Следовательно, назрела необходимость пересмотреть механизм предоставления стандартных налоговых вычетов по НДФЛ, сделав акцент на социальную поддержку семей с детьми.

Первый шаг по их совершенствованию предложил Президент РФ в Послании Федеральному Собранию РФ: увеличить в 2 раза, до 2800 руб. в месяц налоговый вычет на второго ребенка и до 6000 руб. в месяц – на третьего и каждого последующего ребенка. При этом следует повысить сумму совокупного годового дохода для получения налогового вычета налогоплательщиком с 350 000 руб. до 450000 руб., на 100 000 руб. [1].

Вторым шагом, по нашему мнению, является повышение размера стандартного налогового вычета на детей до величины прожиточного минимума на детей. Прожиточный минимум не должен облагаться НДФЛ, поскольку это минимальный доход, необходимый для поддержания жизнедеятельности и здоровья человека. Отметим, что в отечественной практике стандартный налоговый вычет для отдельных категорий плательщиков выполняет роль необлагаемого дохода, несмотря на отсутствие этого понятия в гл.23 Налогового кодекса РФ. Анализ мирового опыта подтверждает, что необлагаемый (прожиточный) минимум выступает распространенным видом налоговых льгот в подоходном налогообложении населения. Введение величины прожиточного минимума на детей в качестве стандартного налогового вычета соответствует принципу справедливости и направлено на сокращение социально неравенства, поскольку у плательщика – родителя (опекуна, попечителя) будет облагаться чистый доход, остающейся после удовлетворения минимально необходимых потребностей его ребенка.

Федеральная служба государственной статистики рассчитывает величину прожиточного минимума для различных социально-демографических групп населения: всего населения, трудоспособного населения, пенсионеров и детей (рисунок).

Как видно из рисунка, самая высокая величина прожиточного минимума рассчитана для трудоспособного населения: в 2021 г. – 12702 руб., в 2022 г. – 13793 руб., в 2023 г. – 15669 руб., в 2024 г. – 16844 руб., причем эта величина выше прожиточного минимума, установленного для всех категорий граждан, примерно на 9 %. Далее идут дети, величина прожиточного минимума для которых увеличилась с 11303 руб. до 14989 руб. в месяц. Самая низкая величина прожиточного минимума установлена для пенсионеров. Нам представляется, что при введении прожиточного минимума на детей в качестве необлагаемого НДФЛ дохода следует учитывать выплаты социальных трансфертов семьям с детьми, поскольку чрезмерные перераспределительные процессы могут привести к снижению заинтересованности работников в повышении доходов от трудовой деятельности.

Третьим шагом является установление стандартного налогового вычета в размере прожиточного минимума для всех категории плательщиков НДФЛ с учетом их социально-демографической группы: трудоспособное население, пенсионеры и дети. Опыт использования величины прожиточного минимума в качестве стандартного налогового вычета на детей (необлагаемого дохода) будет получен на предыдущем этапе совершенствования НДФЛ. Предпосылками повсеместного введения стандартного налогового вычета в размере прожиточного минимума являются формирование собственного технологичного производства с созданием высокооплачиваемых рабочих мест, улучшение общеэкономической ситуации, снижение инфляции, рост внутренних инвестиций, устойчивое повышение реальных доходов населения, стабильность государственных и муниципальных финансов.

Заключение

В целом можно констатировать, что введение функционирование двухуровневой шкалы налогообложения доходов физических является позитивным шагом к созданию социально ориентированной налоговой системы в России. Функционирование двухуровневой шкалы налогообложения доходов физических лиц в течение трехлетнего периода позволило избежать несправедливого распределения налоговой нагрузки между различными группами населения и обеспечить стабильность региональных бюджетов. Как показало исследование открытых данных Министерства финансов РФ, поступления НДФЛ в консолидированный бюджет РФ имели устойчивую тенденцию роста, в том числе за счет вклада наиболее обеспеченных граждан в его формирование. Однако, сегодняшняя прогрессия является достаточно мягкой, так как действуют 2 налоговые ставки в размере 13% и 15% с разницей лишь в 2 п.п., поэтому переход с 2025 г. к многоуровневой прогрессивной шкале НДФЛ представляется абсолютно обоснованным в рамках донастройки национальной налоговой системы.

Анализ налогового законодательства и изучение научных публикаций убеждают в целесообразности совершенствования механизма предоставления стандартных налоговых вычетов с учетом изменяющейся экономической и социальной ситуации. Представляется, что этот процесс должен пройти три последовательных этапа. На первом этапе, по инициативе Президента РФ, повышаются в 2 раза размеры стандартных налоговых вычетов на детей, а также следует распространить стандартные налоговые вычеты на участников и инвалидов СВО; на втором этапе – увеличить размеры указанных вычетов на всех детей до величины прожиточного минимума, рассчитанного Росстатом на детей; на третьем этапе – ввести стандартный налоговый вычет в размере прожиточного минимума для всех категорий плательщиков НДФЛ с учетом социально-демографической группы. Безусловно, нуждаются в доработке положения ст.218 Налогового кодекса РФ, в части уточнения порядка подачи заявления плательщиком НДФЛ на получение стандартных налоговых вычетов на детей и пакета подтверждающих документов. Реализация предложенных мер направлена на формирование социально ориентированной налоговой системы и достижение национальных целей развития.

Библиографическая ссылка

Денисова И.П., Рукина С.Н., Герасимова К.А. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ КАК ИНСТРУМЕНТ ПОДДЕРЖКИ СЕМЕЙ С ДЕТЬМИ // Вестник Алтайской академии экономики и права. 2024. № 8-1. С. 55-61;URL: https://vaael.ru/en/article/view?id=3622 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3622