Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PROSPECTS OF USING DIGITAL FINANCIAL ASSETS IN AGRICULTURE

Введение

Современное сельское хозяйство в России сталкивается с рядом финансовых проблем, которые оказывают значительное влияние на его устойчивость и развитие. Как указывает Т.Ю. Сушкова [1], агропромышленный комплекс характеризуется недостатком финансирования – как со стороны государства, так и со стороны кредитных учреждений. В.А. Овинников отмечает, что низкая доступность кредитов в связи с высокими процентными ставками выступает в качестве препятствия для развития сельского хозяйства и модернизации производственных процессов. Кроме того, ограниченный доступ к современным технологиям и низкий объем инвестиций в совокупности с указанными факторами оказывают негативное влияние на финансовое положение сельскохозяйственных предприятий [3]. Все это подтверждается статистическим анализом, который позволяет сделать вывод, что суммарные инвестиции в основной капитал в сельском хозяйстве в последние годы меняются не существенно, а в 2023 году характеризуются небольшим снижением. Как указывают Н.В. Шарапова, Е.Н. Ялунина, В.М. Шарапова [4], постепенное снижение доли привлеченных средств может указывать на ухудшение инвестиционного климата в сельском хозяйстве или на изменение условий финансирования (рис. 1).

При этом несмотря на некоторое колебание по годам, доля собственных средств в общем объеме инвестиций остается на уровне около 60–65% за весь период. Доля привлеченных средств (кроме бюджетных) снижается с 2019 по 2023 год, что может свидетельствовать о снижении интереса к инвестициям от внешних источников финансирования. Бюджетные средства занимают незначительную долю в общем объеме инвестиций, оставаясь на уровне 1,8–2,4% за рассматриваемый период, что может указывать на ограниченное государственное финансирование отрасли сельского хозяйства или применение других форм финансирования, что также создает риски недофинансирования в форс-мажорных условиях (например, в условиях резких заморозков, прошедших в мае 2024 года).

Таким образом, общие тенденции указывают на стагнацию объемов общих инвестиций в сельское хозяйство, преобладание собственных средств как основного источника финансирования, снижение доли привлеченных средств и незначительную роль бюджетных средств.

Как справедливо отмечает Д.В. Эссауленко в условиях недостаточного привлечения внешних инвестиций и ограниченного бюджетного финансирования сельскохозяйственные предприятия могут терять конкурентоспособность на рынке из-за отсутствия возможностей для модернизации и расширения производства [6].

Стоит отметить, что инвестиции в агропромышленный сектор играют ключевую роль в развитии экономики государства. Агропромышленный сектор обеспечивает продовольственную безопасность, создает рабочие места, поддерживает сельское хозяйство, способствует экспорту продукции и обеспечивает устойчивое развитие сельских территорий. Инвестиции в сельское хозяйство позволяют совершенствовать технологии производства, увеличивать урожайность и качество сельскохозяйственной продукции, снижать затраты и увеличивать прибыльность. Такие инвестиции способствуют модернизации отрасли, внедрению инноваций, улучшению условий труда сельскохозяйственных работников. Благодаря инвестициям в агропромышленный сектор увеличивается производство продуктов питания, что положительно сказывается на пищевой безопасности страны. Кроме того, развитие этого сектора способствует сокращению зависимости от импорта продуктов питания и стимулирует экспорт сельскохозяйственной продукции, что является важным источником валютных поступлений. Таким образом, инвестиции в агропромышленный комплекс содействуют не только улучшению экономических показателей страны, но и обеспечивают продовольственную безопасность, развитие сельских территорий и улучшение качества жизни жителей [6].

Рис. 1. Инвестиции в основной капитал агропромышленного комплекса, млрд рублей Источник: составлено авторами на основе анализа статистики Росстата, в действовавших ценах [5]

Решение проблем привлечения инвестиций в агропромышленный сектор требует применения инновационных финансовых инструментов для привлечения российских и зарубежных инвестиций сельскохозяйственными предприятиями в условиях необходимости обеспечения прозрачности капитала при ограничении санкционных рисков, которые неминуемо касаются и агропромышленной сферы.

В настоящее время активно ведутся дискуссии о возможностях использования цифровых активов в инвестиционной деятельности. Как указывает Д.В. Эссауленко, данный вид активов позволяет диверсифицировать инвестиционный портфель и помочь в современных санкционных условиях с доступом на международный финансовый рынок [6]. В 2023 году общий объем выпусков цифровых финансовых активов (далее – ЦФА, цифровые активы) на платформах, зарегистрированных в реестре Банка России, достигает 71,8 млрд рублей, на 75% больше по сравнению с предыдущим годом. Рост достигнут благодаря активности платформ «Лайтхаус», «Атомайз» и «Альфа-банк», которые добились увеличения объема выпусков в 2023 году в среднем на 300% [7].

Стоит отметить, что процесс цифровизации инвестиционной деятельности не обошел стороной и агропромышленный комплекс. Он играет значительную роль в упрощении, ускорении и повышении прозрачности данного процесса. Эффективное использование цифровых технологий позволяет как инвесторам, так и аграрным предприятиям получать необходимую информацию, делать обоснованные решения и обеспечивать успешное привлечение инвестиций. Одним из ключевых аспектов цифровизации процесса получения инвестиций в сельском хозяйстве является использование специализированных онлайн-платформ и порталов, где инвесторы могут ознакомиться с информацией о возможных инвестиционных проектах, финансовых показателях сельскохозяйственных предприятий, прогнозах развития рынка и других важных аспектах. Такие платформы облегчают процесс поиска и сопоставления потенциальных инвестиционных возможностей и помогают инвесторам принимать обоснованные решения. Другим способом цифровизации процесса получения инвестиций в агропромышленном секторе является использование цифровых технологий для анализа данных, оценки рисков и прогнозирования результатов инвестиций. Использование больших данных, машинного обучения и искусственного интеллекта позволяет проводить более точный анализ рынка, оценивать потенциал инвестиционных проектов и определять оптимальные стратегии инвестирования. Кроме того, цифровизация процесса получения инвестиций в сельское хозяйство способствует повышению прозрачности и контроля за финансовыми потоками. Использование цифровых платформ для учета и отчетности позволяет более эффективно отслеживать расходы и доходы, предоставлять точную и своевременную финансовую информацию инвесторам, что способствует улучшению управления инвестиционным процессом [8].

Таким образом, цифровизация процесса получения инвестиций в сельском хозяйстве способствует улучшению эффективности, прозрачности и контроля за инвестиционной деятельностью, что, в конечном счете, способствует развитию сельского хозяйства и улучшению его конкурентоспособности [8]. Цифровизация обуславливает возможность использования цифровых активов и в инвестиционных процессах, характерных для сельского хозяйства.

Целью исследования является поиск оптимального способа использования цифровых финансовых активов в агропромышленном комплексе в условиях санкций. Важно понимать, какая модель ЦФА применима с учетом действующего законодательства и сложившейся практики.

Материал и методы исследования

Проведение исследований в рассматриваемой сфере имеют огромное значение в современном мире, где цифровизация и технологические инновации играют все более важную роль в различных отраслях. Сельское хозяйство, будучи одной из основных отраслей экономики, также должно следовать за этими тенденциями и использовать современные финансовые инструменты для своего развития [8]. Во-первых, исследования в данной области помогают понять, какие конкретно цифровые финансовые активы могут быть полезны для сельскохозяйственных предприятий и как их использование может изменить существующие инвестиционные процессы. Это позволяет выявить потенциал и эффективность таких инструментов, а также дать рекомендации по их применению для улучшения финансового управления и повышения конкурентоспособности сельскохозяйственных предприятий. Далее, исследования в области цифровых финансовых активов связаны с необходимостью адаптации сельскохозяйственных предприятий к новым реалиям рынка и развитию инновационных подходов к финансированию и инвестированию. С появлением цифровых технологий и блокчейна открываются новые возможности для привлечения инвестиций, улучшения прозрачности финансовых операций и управления данными, что существенно повышает эффективность и безопасность финансовых процессов в сельском хозяйстве. Исследования в области использования цифровых финансовых активов также позволяют выявить потенциальные преимущества и риски, связанные с такими инструментами, что поможет снизить вероятность негативных последствий и обеспечить более гармоничное внедрение инноваций в сельскохозяйственный сектор.

Кроме того, цифровые финансовые активы предоставляют возможности для расширения доступа к финансированию для сельскохозяйственных предприятий, включая мелких и средних производителей, что способствует развитию отрасли и увеличению ее конкурентоспособности на рынке. Следует отметить, что цифровые финансовые активы могут способствовать улучшению эффективности управления рисками в сельском хозяйстве, предоставляя новые инструменты для страхования, хеджирования ценовых рисков и управления финансовыми потоками, что особенно важно для изменчивой природы сельскохозяйственного бизнеса.

Таким образом, стоит подчеркнуть важность проведения исследований возможности использования цифровых финансовых активов в инвестиционных процессах сельского хозяйства, так как они способствуют совершенствованию финансовых практик, улучшению доступа к финансированию, повышению эффективности управления рисками и обеспечивая большую прозрачность и ответственность в финансовых операциях. При этом такие исследования в настоящее время практически отсутствуют.

Так, цифровые финансовые активы, набирая свою популярность, не раз становились предметом исследований. Исследования рынка токенизации, объемов цифровых финансовых активов и факторов, влияющих на его развитие, представлены в работах ученых, таких как Э.Н. Белозоровой [8], А.А. Шестемирова, Д.В. Жатиковой [9], Д.Г. Афанасьева [10] и пр. Технологические аспекты применения этой инновации обсуждались в трудах А.Ю. Проскурякова [11], М.М. Никитина [12] и пр. Существует значительное количество аналитических статей, посвященных юридическим аспектам обращения цифровых финансовых активов, изучению международного опыта регулирования в данной области (например, работы В.К. Шайдуллиной [13], М.Г. Кырлана [14] и пр.). В свою очередь исследования по экономике и инвестициям в сельское хозяйство включают анализ различных аспектов этой отрасли для выявления текущего состояния рынка, инвестиционных возможностей, эффективности управления и производства, а также для изучения рыночного доступа и международной торговли (например, работы Н.Ю. Нестеренко [15], О.В. Тарханов [16] и пр.). Эти исследования посвящены определению трендов, прогнозированию развития сельскохозяйственного сектора, оценке рыночные возможности и риски, а также разработке стратегии для улучшения его конкурентоспособности.

При этом крайне мало исследований посвящено использованию цифровых финансовых активов в сельском хозяйстве. Можно выделить ряд ученых, затрагивающих данную проблему: М.Л. Вартанов, Е.В. Дробот [17], В.Н. Володина, И.В. Лукашенко, О.С. Рудакова [18], А.К. Исагалива [19] и пр. При этом в данных работах не выделяются возможные модели привлечения финансирования с помощью цифровых финансовых активов, происходит смешение терминов «цифровой финансовый актив», «цифровая валюта», «утилитарное цифровое право», которые, по сути, представляют собой разные объекты гражданских прав. Цифровые финансовые активы могут использоваться в инвестиционных целях. Фактически это цифровая версия традиционных финансовых инструментов. В свою очередь, утилитарные цифровые токены – это цифровые активы, которые предназначены для обеспечения доступа к определенным услугам, продуктам или функциональности в экосистеме проекта или платформы. Утилитарные токены не имеют финансовой ценности сами по себе, но дают право их владельцам использовать определенные функции или возможности в рамках проекта. Примерами утилитарных токенов могут быть токены, используемые для оплаты услуг, получения скидок, голосования за развитие проекта и т. д.

Так, основное различие между цифровыми финансовыми активами и утилитарными цифровыми токенами заключается в их целевом назначении: финансовые активы обладают финансовой ценностью, а утилитарные токены предоставляют доступ к определенным сервисам или функциональности в рамках проекта или платформы.

Таким образом, недостаточная теоретическая и практическая разработанность проблемы обуславливает актуальность настоящего исследования. В процессе исследования был проведен сравнительный анализ зарубежного опыта токенизации сельского хозяйства, что позволило выявить основные способы привлечения инвестиций с использованием цифровых финансовых активов. Проведенное исследование позволило выявить наиболее эффективные модели токенизации сельского хозяйства для отечественного рынка. Посредством учета особенностей российского законодательства в процессе моделирования выбран оптимальный вариант внедрения практики токенизации на рынок сельского хозяйства. Методами дедукции и анализа правовых актов зарубежных стран определен перечень стран-партнеров для обмена цифровыми финансовыми активами при реализации процесса привлечения инвестиций в сельское хозяйство.

Результаты исследования и их обсуждение

В условиях санкционного режима организации, работающие в сфере сельского хозяйства, не могут привлекать иностранное финансирование путём размещения традиционных финансовых инструментов. Существует объективная необходимость в выработке и внедрении в практику принципиальной новых инструментов привлечения инвестиций в том числе за счет выпуска цифровых финансовых активов. Для привлечения инвестиций в сельское хозяйство объективно может использоваться токенизация, т. е. процесс по трансформации выпуска активов и совершения с ними сделок в цифровом пространстве. Данный процесс применим к активам любого класса – ликвидным и неликвидным (интеллектуальной собственности, долговым инструментам, акциям). В рамках токенизации должна быть обеспечена привязка токенов к реально существующим активам. В обратном случае стоимость токена будет нулевой [20]. При токенизации неликвидных активов достигается аналогичный экономический эффект, как и при секьюритизации, т. е. происходит трансформация неликвидного актива в ликвидный, благодаря чему появляется возможность привлечения финансирования на рынке.

Цифровые финансовые активы, как указывают эксперты [12], могут использоваться для обхода финансовых санкций благодаря своей децентрализованной и псевдоанонимной природе. В случае наложения санкций на определенные страны или физические лица, использование цифровых финансовых активов может обеспечивать возможность обхода ограничений, установленных традиционными финансовыми инструментами. Например, в цифровые финансовые активы позволяют осуществлять международные транзакции без привлечения традиционных финансовых учреждений, что может помочь избежать блокировки счетов или переводов через банки, работающие под юрисдикцией, подвергшейся санкциям. Однако стоит помнить, что использование цифровых финансовых активов для обхода санкций может быть незаконным с точки зрения законодательства некоторых стран. Кроме того, использование цифровых финансовых активов также может быть сопряжено с рисками в виде волатильности цен, мошенничества, кибератак и других угроз безопасности. Любые действия в области обхода санкций должны быть осуществлены с осознанием рисков и в соответствии с законодательством. Указанное является также поводом для проведения настоящего исследования.

Однако перед его проведением важно определиться с понятийным аппаратом. Цифровые финансовые активы именуются в зарубежных странах как токены или виртуальные активы. Регламентация оборота данных активов отличается в зависимости от позиции финансового регулятора и правовой системы: так, например, в мусульманских странах, как правильно, установлен запрет на их использование; в западных странах применяется законодательство о ценных бумагах; в странах СНГ используется более уникальные подходы к рассматриваемой сущности. Так, например, в США Securities and Exchange Commission (SEC) регулирует оборот токенов и проводит дифференциацию между utility токенами (используемыми для доступа к услугам или продуктам) и security токенами (которые приносят дивиденды или права на прибыль). Последние подпадают под законы о ценных бумагах и должны соответствовать требованиям регистрации и документации SEC. В Японии токены регулируются в соответствии с законом FIEA (Financial Instruments and Exchange Law), который определяет правовой статус токенов и устанавливает требования к их эмиссии и обороту. В Европейском Союзе регулирование оборота токенов осуществляется с учетом единого регулирующего рамочного документа MiCA (Markets in Crypto-Assets Regulation), который нормирует статус и права токенов, а также требования к их эмиссии и обороту. В целом, регулирование оборота токенов стремится защитить инвесторов и обеспечить прозрачность и легальность операций с цифровыми активами. Однако, с учетом быстрого развития технологий блокчейн и цифровых активов, законы и нормативы постоянно меняются и обновляются в различных странах по мере адаптации к новым вызовам и тенденциям в области оборота токенов [12].

В Российской Федерации общеизвестные в мировой практике «токены» делятся на два вида – цифровые финансовые активы и утилитарные цифровые права. Наглядные различия в данных понятиях представлены в таблице 1.

Преимуществом токенизации является независимость этого инструмента от классических финансовых институтов (международных и национальных бирж), ликвидность определяется самим объектом обращения, сами сделки с токенами осуществляются на инвестиционных платформах.

Если рассмотреть данный вопрос более подробно, то токенизация для сельского хозяйства способствует также улучшению доступа к финансированию для мелких и средних сельхозпроизводителей, которые могут столкнуться с проблемой отсутствия доступа к традиционным финансовым инструментам. Указанное влечет за собой расширение возможностей для развития сельского хозяйства, стимулирует инновации и внедрение новых технологий в отрасль.

В международной практике идея токенизации в сфере сельского хозяйства не является новой. Первые попытки использования токенов для финансирования сельскохозяйственных проектов можно проследить в рамках эмиссии аграрных токенов или сельскохозяйственных криптовалют. Это позволяет привлекать инвестиции от широкого круга участников, в том числе и от обычных людей, которые могут инвестировать даже небольшие суммы в сельскохозяйственные проекты через блокчейн-платформы. Таким образом, токены предоставляют новые возможности для финансирования сельскохозяйственных предприятий и стимулируют развитие этой отрасли. В настоящее время в контексте агропромышленного комплекса токены используются для представления доли в доходах от производства сельскохозяйственной продукции, доступа к использованию сельскохозяйственных участков или паев в агрегаты и пр. В ходе настоящего исследования были выявлены некоторые такие проекты (таблица 2).

Таблица 1

Характеристика основных видов токенов

|

Основание для сравнения |

Токен, как акция или права на акцию (ЦФА) |

Токен, как заем, денежное требование (ЦФА) |

Токен, как товар, работа, услуга (УЦП) |

|

Удостоверяемое право |

Права по ценной бумаге |

Права на проценты |

Права на требование товара, работы или услуги, а также объекта интеллектуальной собственности. |

|

Наименование в России |

Цифровой финансовый актив, удостоверяющий права на акции, по осуществлению прав на акции и пр. |

Цифровой финансовый актив в виде денежного требования |

Утилитарное цифровое право |

Примечание: красным выделен фокус настоящего исследования

Источник: составлено автором.

Таблица 2

Примеры проектов по токенизации в сфере сельского хозяйства

|

Название проекта |

Описание проекта |

Дата запуска проекта |

Объем инвестиций, млрд долл. |

Страна проекта |

|

FarmToken |

Создает возможность токенизации земельных участков и сельскохозяйственного оборудования, позволяя инвесторам расширить свой портфель активов. |

2020 |

1,2 |

Канада |

|

AgriToken |

Предоставляет возможность инвестировать в урожай сельскохозяйственных предприятий, получая проценты от успешности урожая. |

2018 |

1,5 |

Испания |

|

AgroFunds |

Упрощает доступ к инвестициям в аграрные активы через токенизированные ценные бумаги, обеспечивая ликвидность инвестиций в сельское хозяйство. |

2020 |

1,1 |

Бразилия |

|

AgroInvest |

Позволяет инвесторам приобретать токены, которые обеспечены сельскохозяйственными активами, давая возможность получать дивиденды от прибыли. |

2017 |

2 |

Германия |

|

CropShare |

Предлагает токенизацию крупных участков земли для выращивания сельскохозяйственных культур, обеспечивая инвесторам доступ к долгосрочным инвестициям в сфере сельского хозяйства. |

2019 |

1,3 |

Франция |

|

HarvestToken |

Позволяет инвесторам финансировать сельскохозяйственные предприятия путем инвестирования в токены, обеспеченные урожаем и земельными участками. |

2021 |

0,9 |

Австралия |

Источник: составлено автором на основе анализа сайта Coindesk [21].

Рассматриваемые проекты представляют собой различные варианты токенизации в сфере сельского хозяйства. Все они направлены на цифровое представление сельскохозяйственных активов, управление ими или привлечение инвестиций в эту отрасль. Их анализ позволяет определить следующие способы токенизации в сфере сельского хозяйства:

1) токены, предоставляющие право на долю в прибыли от сельскохозяйственного производства (ЦФА);

2) токены, предоставляющие право на доступ к использованию сельскохозяйственных участков или оборудования (УЦП);

3) токены, предоставляющие право на часть сельскохозяйственного товара (УЦП).

Отметим, что ЦФА активы могут использоваться только в первом способе, в других же необходим выпуск УЦП, которые по своей природе не являются тождественными. Кроме того, нормы Федерального закона от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [23] устанавливают запретительный режим для токенов, связанный с имуществом или правами, подлежащим государственной регистрации (недвижимость, автомобили, иное регистрируемое оборудование), таким образом, вторая модель не применима. Третья модель относится к утилитарным цифровым правам, они удостоверяют право на товар. Таким образом, применима для сельскохозяйственных проектов только вторая модель (если использовать именно ЦФА): выпуск в обращение цифровых активов в форме денежного требования. Однако использование утилитарных цифровых прав также являюеся важным вопросом для дальнейших исследований.

Рассматриваемый Федеральный закон от 31.07.2020 года № 259-ФЗ [23] не устанавливает особенности оборота токенов, выпущенных в соответствии с иностранным правом. При этом Банк России неоднократно отмечал необходимость принятия соответствующих норм [24, 25].

Следует отметить, что в связи с геополитической обстановкой установлен взаимный запрет на иностранные инвестиции из «недружественных стран». Распоряжение Правительства РФ от 05.03.2022 года № 430-р [26] содержит перечень таких стран, следовательно, страны, не входящие в указанный список, можно считать дружественными по отношению к России. В ходе настоящего исследования были проанализированы сайты 100 финансовых регуляторов стран мира и выявлены небольшое количество стран, где установлена разрешительная модель использования (токенов) цифровых финансовых активов с участием иностранных эмитентов (таблица 3).

В настоящее время возможно проводить обмен цифровыми финансовыми активами в сфере сельского хозяйства с инвесторами из ряда стран, включая Индию, ОАЭ, Сальвадор, Маврикий, Монголию, ЮАР, Сербию, Филиппины. Важно отметить, что действующее законодательство России позволяет сохранять анонимность инвесторов, так как их данные не публикуются в открытом доступе по закону ни в решениях о выпуске, ни в иных публичных документах, что обеспечивает безопасность и защиту от возможных санкций для тех, кто вкладывает средства в российское сельское хозяйство через приобретение цифровых финансовых активов.

При токенизации сельскохозяйственного сектора возникают проблемы совместимости блокчейн-платформ зарубежных стран, что усложняет международное взаимодействие. Различные блокчейн-платформы могут использовать разные протоколы, алгоритмы и стандарты, что может затруднять обмен данными и взаимодействие между ними. Несовместимость на уровне технических характеристик может создавать препятствия для интеграции и совместной работы различных блокчейн-платформ. Для российского сектора это особенно актуально, так как часто проблема усложняется затруднением с зачислением средств иностранных инвесторов на счета. В условиях санкций возникает большая неопределенность и риск в отношении финансовых операций с российскими субъектами. Государство принимает некоторые решения в этой части. Так, для взаиморасчетов с зарубежными покупателями по сельскохозяйственной продукции должны использоваться специальные счета согласно указу Президента Российской Федерации от 8 августа 2023 года. Этот документ определяет процедуру расчетов за российскую сельскохозяйственную продукцию при экспорте. Резиденты и иностранные покупатели будут работать с особыми рублевыми и валютными счетами типа «З», где средства будут конвертироваться и размещаться для оплаты товаров. Для открытия специального счета типа «З» иностранный покупатель сможет обойтись без личного присутствия в банке, что упрощает процесс проведения сделок. Банк России будет определять режим работы этих специальных счетов, а Правительству Российской Федерации поручено вести список сельскохозяйственной продукции, на которую распространяется указ. Таким образом, отсутствие специальных механизмов осуществления расчетов может привести к задержкам, отказам или даже блокировкам платежей, что усложняет обмен средствами и коммерческие операции. Указанные вопросы препятствуют успешной реализации проектов токенизации сельского хозяйства и могут привести к упущенным возможностям для развития этой отрасли. Необходимо искать решения, которые позволят обеспечить согласованность блокчейн-платформ разных стран и обеспечить надежные и прозрачные процессы зачисления средств не только для внутренних, но и для иностранных инвесторов, желающих вложить средства в сельскохозяйственные проекты в России.

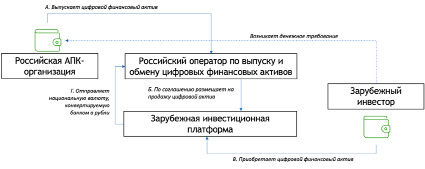

Рассмотрим схему по выпуску цифровых финансовых активов (рис. 2).

Таблица 3

Государства, установившие в законодательстве возможность использования токенов, выпущенных в соответствии с иностранным правом

|

Вид модели |

Страны |

|

Разрешение только в рамках особой зоны (вне ее – запрет на оборот) |

Беларусь, Казахстан |

|

Разрешение взаимных размещений токенов, в том числе когда эмиссию осуществляет иностранное лицо |

Индия, ОАЭ, Сальвадор, Маврикий, Монголия, ЮАР, Сербия, Филиппины |

Источник: составлено автором на основе анализа сайтов финансовых регуляторов.

Рис. 2. Схема выпуска ЦФА с целью привлечения зарубежных средств (внешнего финансирования) Источник: составлено авторами

Так, российская организация в сфере агропромышленного комплекса может осуществить выпуск цифровых финансовых активов в рамках российского оператора по выпуску и обмену. В свою очередь, для реализации данных активов российский оператор по соглашению может разместить их для продажи на зарубежных площадках, и зарубежный инвестор может их там приобрести. Сложности, как указывалось выше, могут быть с совместимостью платформ и возможностью перевода средств на российские счета. При этом расходы на выпуск цифровых финансовых активов составляют не более 0,5% от суммы выпуска, но не менее 50 000 руб. [27]. За рубежом общие затраты на выпуск токенов могут составлять от 5% до 20% от общего объема инвестиций в проект [28]. В связи с этим принятие решения о выпуске цифровых финансовых активов для сельскохозяйственных предприятий требует комплексного анализа, учитывающего все аспекты эффективности, рисков и конкретных потребностей предприятия. Для начала необходимо изучить финансовое состояние предприятия, его потребности в дополнительном финансировании и цели, которые хочет достичь сельхозпроизводитель через выпуск цифровых активов. Далее следует проанализировать текущие тенденции привлечения инвестиций с помощью цифровых активов, выявить потенциальную выгоду для инвесторов в случае их приобретения, сравнить моделируемые токены с традиционными финансовыми инструментами. Важно провести анализ рисков: технические угрозы безопасности, регуляторные риски, изменения в законодательстве, возможные внутренние и внешние угрозы для стабильности предприятия. Также необходимо учесть потенциальные преимущества и недостатки цифровых активов для сельскохозяйственного предприятия: улучшение доступа к финансированию, увеличение прозрачности операций, снижение издержек, возможность для диверсификации инвестиционного портфеля. И только после проведения указанных аналитических работ возможно объективное принятие решения о выпуске цифровых активов.

Заключение

В рамках данной статьи проанализированы возможности токенизации сельского хозяйства. Было установлено, что в условиях действующего законодательства можно использовать модель «цифровой финансовый актив – денежное требование». В условиях нераскрытия информации о таких инвесторах в соответствии с действующим законодательством такой подход открывает новые перспективы для сельскохозяйственных предприятий по привлечению иностранного финансирования и установлению сотрудничества с зарубежными инвесторами. В настоящее время возможен обмен цифровыми финансовыми активами в сельском хозяйстве между инвесторами из различных стран, включая Индию, ОАЭ, Сальвадор, Маврикий, Монголию, ЮАР, Сербию и Филиппины. Российское законодательство в свою очередь предоставляет возможность инвесторам сохранять конфиденциальность в ходе вложений в российское сельское хозяйство через цифровые финансовые активы, обеспечивая защиту от возможных вторичных санкций.

Библиографическая ссылка

Князева К.А., Гамиловская А.А. ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ ЦИФРОВЫХ ФИНАНСОВЫХ АКТИВОВ В СФЕРЕ СЕЛЬСКОГО ХОЗЯЙСТВА // Вестник Алтайской академии экономики и права. 2024. № 7-1. С. 89-98;URL: https://vaael.ru/en/article/view?id=3566 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3566