Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ENSURING A BALANCE OF INTERESTS OF THE COMPANY’S STAKEHOLDERS IN THE CORPORATE GOVERNANCE SYSTEM

Введение

Корпоративное управление приобретает все более важное значение в деловой сфере, в том числе по причине того, что компании пытаются выявить как можно более тонкий баланс между интересами различных заинтересованных сторон. По мере развития нормативно-правовой базы участникам рынка приходится адаптировать свои стратегии управления, чтобы удовлетворить потребности акционеров и заинтересованных сторон с целью максимизации положительных эффектов от взаимодействия с ними. В этой связи следует оценить важность баланса между интересами акционеров и заинтересованных сторон в корпоративном управлении, а также определить некоторые ключевые принципы и практики, которые могут помочь компаниям достичь равновесия интересов.

Для этого следует рассмотреть несколько кейсов, в которых компаниями баланс интересов либо полностью игнорировался, либо не был соблюден в полной мере:

− скандал с компанией Enron;

Крах Enron, который стал известен в 2001 году, является ярким примером неэффективности корпоративного управления: руководство компании во главу угла ставило акционерную стоимость, применяя мошеннические методы бухгалтерского учета и искажая финансовую информацию, чтобы взвинтить цены на акции. Ориентация на краткосрочную выгоду привела к игнорированию интересов заинтересованных сторон, включая сотрудников и клиентов, что в итоге привело к падению Enron и нанесло значительный ущерб всем группам стейкхолдеров.

− катастрофа BP Deepwater Horizon;

Разлив нефти на месторождении компании BP в Мексиканском заливе в 2010 году демонстрирует последствия несбалансированного корпоративного управления, когда интересы заинтересованных сторон были отодвинуты на второй план. Меры по сокращению расходов и недостаточные меры безопасности привели к взрыву на нефтяной платформе, в результате которого погибли 11 рабочих и был нанесен масштабный ущерб окружающей среде. К катастрофе привела сосредоточенность BP на акционерной стоимости в ущерб интересам заинтересованных сторон, таким как безопасность работников и экологическая ответственность.

− скандал с выбросами Volkswagen.

В 2015 году компания Volkswagen была признана виновной в установке устройств для манипуляции выбросами в миллионах дизельных автомобилей по всему миру. Компания приоритезировала интересы акционеров, прибегая к мошенническим действиям, чтобы повысить продажи и укрепить свою репутацию. Обманная кампания привело к значительным финансовым потерям, имиджевому и экологическому ущербу. Несоблюдение компанией баланса между интересами акционеров и заинтересованных сторон негативно сказалось на различных заинтересованных сторонах, включая клиентов, инвесторов и местные сообщества.

Целью настоящего исследования является анализ теоретических и практических аспектов обеспечения баланса интересов стейкхолдеров в системе корпоративного управления отечественных и зарубежных компаний.

Материалы и методы исследования

Информационно-эмпирическую базу исследования составляют научные работы отечественных и зарубежных исследователей.

Результаты исследования и их обсуждение

В рамках разбирательств по делам с выбросами Volkswagen, катастрофой BP на платформе Deepwater Horizon, скандалом с компанией Enron и другим прецедентам нарушения обязательств компании перед заинтересованными сторонами мнение разделяется на два лагеря – стейкхолдеров и акционеров. Дискуссия между этими заинтересованными сторонами уже давно является спорным вопросом в сфере корпоративного управления и деловой этики. В центре этой спора находится вопрос о том, перед кем корпорация несет основную ответственность – акционерами, которые стремятся к максимизации прибыли, или более широким кругом заинтересованных сторон, включающим сотрудников, клиентов, поставщиков и общество в целом [1].

Сторонники «теории акционеров» утверждают, что главной целью корпораций является максимизация акционерной стоимости, поскольку именно инвесторы и акционеры напрямую заинтересованы в результатах деятельности компании. В свою очередь последователи «теории заинтересованных сторон», напротив, верят, что бизнес имеет более широкий круг обязанностей, охватывающий экономические, социальные и экологические аспекты, что в итоге способствует долгосрочным устойчивости и этичному поведению.

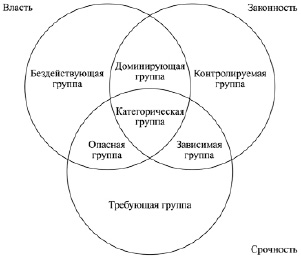

Осознавая сложность идентификации всех заинтересованных сторон в организации, некоторые авторы попытались создать категории действующих лиц, сосредоточившись на обобщении субъектов без привязки к специфике конкретной фирмы или отрасли. Так, одной из наиболее эффективных классификаций заинтересованных сторон является работа Митчелла, основанная на трех вопросах:

− Какой реальной или потенциальной властью обладают заинтересованные стороны в обществе, позволяющей им навязывать свою волю корпорации?

− Какого рода легитимностью они обладают?

− Насколько срочно организация должна реагировать на их требования? [2].

Рис. 1. Модель идентификации значимости заинтересованных сторон Источник: составлено автором по материалам

Когда интересы заинтересованных сторон не совпадают с интересами корпорации или других заинтересованных сторон, стороны вынуждены вести переговоры. К переговорам можно подходить по-разному, в зависимости от восприятия различных заинтересованных сторон и того, как они сами себя воспринимают. Группы, обладающие тремя качествами и представленные на рисунке 1, а именно властью, легитимностью и срочностью, называются окончательными заинтересованными сторонами и, как следствие, включаются в переговорный процесс.

Степень участия различных акторов зависит от объема качеств, которыми они обладают: стороны, которые обладают двумя атрибутами – срочностью и легитимностью – считаются зависимыми стейкхолдерами. В то же время заинтересованные стороны, обладающие властью и срочностью, могут быть опасны, тогда как заинтересованные стороны, наделенные властью и легитимностью, называются доминирующими.

В свою очередь те стороны, за которыми прослеживается лишь один атрибут, называются:

− бездействующими, если единственным атрибутом является власть;

− дискреционными, если единственным атрибутом является легитимность;

− требовательными, если единственным атрибутом является срочность [3].

Существуют и другие, менее детализированные классификации, чем та, что была предложена Митчеллом. Например, для понимания того, какое влияние каждая группа заинтересованных сторон оказывает на стратегии и действия компании, можно использовать систему Менделоу, в рамках которой определяется два фактора, из которых складывается сила влияния заинтересованных сторон на стратегию, действия или решения компании:

− власть, которую заинтересованная сторона способна реализовать;

− интерес, который заинтересованная сторона проявляет к конкретному вопросу, и то, насколько для нее важно решение такого вопроса [4].

Схематично данную классификацию интересов можно представить в виде матрицы, в которой каждая группа заинтересованных сторон может быть помещена в одну из секций матрицы, представленной на рисунке 2, тогда как стратегия компании по работе с каждой конкретной группой будет зависеть от занимаемого ею места.

Рис. 2. Матрица Концепции Менделоу Источник: составлено автором по материалам

По мере того, как глобальный деловой ландшафт продолжает развиваться, дебаты становятся все более актуальными, из-за чего компании все чаще сталкиваются с необходимостью балансировать между прибыльностью и ожиданиями различных и зачастую многочисленных групп заинтересованных сторон. Для того, чтобы определить базовые истины в данном вопросе, следует разложить дилемму на более частные составляющие, что позволит получить ценное представление о сложностях принятия корпоративных решений и роли бизнеса в обществе:

− взаимодействие с заинтересованными сторонами;

Расширение взаимодействия с заинтересованными сторонами является жизненно важным аспектом корпоративного управления, поскольку способствует повышению прозрачности и подотчетности бизнеса. Эффективная коммуникация с заинтересованными сторонами, включая сотрудников, клиентов, инвесторов, поставщиков и сообщества, обеспечивает учет различных точек зрения в процессе принятия управленческих решений. Применяя инклюзивный подход к управлению, организации могут лучше ориентироваться в сложных этических и социальных проблемах, что в конечном итоге способствует долгосрочной устойчивости и созданию стоимости для всех заинтересованных сторон [5].

− интегрированная отчетность;

Интегрированная отчетность – важнейший компонент корпоративного управления, в рамках которого объединяется финансовая и нефинансовая информация, что способствует получению целостного представления о деятельности корпорации. Столь комплексный подход позволяет заинтересованным сторонам лучше понимать взаимозависимость между финансовыми, экологическими, социальными и управленческими аспектами, что приводит к принятию обоснованных и состоятельных решений. Применяя интегрированную отчетность, компании дополнительно продемонстрируют приверженность корпоративным ценностям – долгосрочному созданию стоимости, прозрачности и подотчетности, эффективному удовлетворению потребностей широкого круга заинтересованных сторон [6].

− многообразие и независимость совета директоров;

Разнообразие и независимость советов директоров – важнейшие элементы корпоративного управления, которые необходимы не только для принятия взвешенных решений, но и установлению эффективных механизмов надзора. Благодаря разнообразию навыков, опыта и взглядов членов совет директоров способен лучше ориентироваться в сложных бизнес-задачах с динамичными условиями и спецификой, а также учитывать интересы различных групп заинтересованных сторон. Кроме того, независимые директора играют важнейшую роль в обеспечении объективности и беспристрастности, смягчая потенциальный конфликт интересов. Разнообразие и независимость советов директоров способствуют большей подотчетности, повышают эффективность деятельности компании и, в конечном счете, поддерживают долгосрочную устойчивость бизнеса [7].

− создание долгосрочной стоимости;

Вышеописанные примеры являются олицетворением желания максимизировать кратко- и среднесрочные показатели в отрыве от долгосрочного видения развития бизнеса. Создание долгосрочной стоимости – один из основополагающих принципов корпоративного управления, который побуждает организации отдавать предпочтение устойчивому росту перед краткосрочной выгодой. Применяя перспективный подход к принятию решений, компании могут сбалансировать интересы акционеров и заинтересованных сторон, решая экономические, социальные и экологические проблемы. Ориентация на создание долгосрочной стоимости позволяет компаниям развивать устойчивость, стимулировать инновации и укреплять отношения с заинтересованными сторонами, что результирует в повышение общего уровня положительности бизнеса и общества в целом [6].

− этическое поведение и корпоративная социальная ответственность (КСО).

Этика – неотъемлемый аспект современных подходов к осуществлению корпоративного управления, поскольку данный фактор отражает стремление компании к введению ответственной и устойчивой деятельность. Придерживаясь этических принципов и реализуя инициативы в области КСО, организации могут решать экологические, социальные и управленческие проблемы, демонстрируя тем самым свою приверженность ценностям широкого круга заинтересованных сторон. Согласование интересов акционеров с интересами заинтересованных сторон создает положительный цикл, в котором этичное поведение порождает доброжелательное отношение со стороны различных заинтересованных сторон, которые затем способствуют созданию долгосрочной стоимости для самих акционеров. Следование этическому поведению и КСО не только способствует долгосрочной устойчивости, но и повышает корпоративную репутацию, укрепляет отношения с заинтересованными сторонами, а также способствует общему успеху и устойчивости бизнеса [8].

Противоречивые интересы могут создавать напряженность в организациях. Например, акционеры могут настаивать на мерах по сокращению расходов, которые ведут к увольнению сотрудников или ухудшению состояния окружающей среды, тогда как требования заинтересованных сторон о повышении заработной платы или ужесточении экологических норм могут негативно сказаться на акционерной стоимости. Подобные конфликты подчеркивают необходимость создания эффективных механизмов корпоративного управления, учитывающих все точки зрения в процессе принятия решений.

Нахождение равновесия между этими конкурирующими интересами требует открытых каналов коммуникации и взаимодействия с различными заинтересованными сторонами. Вовлекая всех участников корпоративных отношений в процессы принятия решений с помощью таких механизмов, как представительство в совете директоров или регулярный и, что важно, равный диалог, компании могут обеспечить учет различных точек зрения при разработке политики и стратегии. Советы директоров играют важнейшую роль в обеспечении эффективного корпоративного управления и решении проблем акционеров и заинтересованных сторон. Как фидуциарии, советы директоров обязаны контролировать действия и решения руководства от имени акционеров, учитывая при этом влияние на различные заинтересованные стороны. Члены данного органа отвечают за определение стратегического направления деятельности компании, мониторинг результатов и обеспечение надлежащих процессов управления рисками [9].

Для эффективного удовлетворения интересов акционеров советы директоров должны отдавать приоритет долгосрочному созданию стоимости, а не краткосрочной выгоде, что предполагает согласование компенсационных пакетов руководителей с показателями устойчивой эффективности, а не только с финансовыми результатами. Таким образом, советы директоров могут стимулировать руководство принимать решения, которые не только максимизируют богатство акционеров, но и учитывают интересы заинтересованных сторон.

Заключение

Целью настоящей работы являлся анализ теоретических и практических аспектов обеспечения баланса интересов стейкхолдеров в системе корпоративного управления отечественные и зарубежных компаний. В результате решения поставленных задач можно заключить, что достижение баланса интересов акционеров и заинтересованных сторон в корпоративном управлении – комплексная задача, поскольку между заинтересованными сторонами могут то и дело возникать конфликты из-за несовпадения целей и приоритетов. Баланс между интересами акционеров и заинтересованных сторон заключается не в том, чтобы отдать предпочтение одной группе перед другой, а в том, чтобы найти точки соприкосновения, где обе группы могут гармонично развиваться. Благодаря ответственной практике корпоративного управления, способствующей созданию долгосрочной стоимости и удовлетворяющей потребностям общества, компании могут эффективно преодолевать потенциальные конфликты и обеспечивать устойчивый рост в современной сложной бизнес-среде.

Библиографическая ссылка

Харчилава Х.П. ОБЕСПЕЧЕНИЕ БАЛАНСА ИНТЕРЕСОВ СТЕЙКХОЛДЕРОВ КОМПАНИИ В СИСТЕМЕ КОРПОРАТИВНОГО УПРАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 414-419;URL: https://vaael.ru/en/article/view?id=3550 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3550