Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE ROLE AND IMPORTANCE OF FINANCIAL ANALYSIS TOOLS IN THE PROCEDURE FOR RECOGNIZING A LEGAL ENTITY AS INSOLVENT (BANKRUPT): FINANCIAL AND LEGAL ASPECTS

Введение

Применение методик финансового анализа с целью определения вероятности банкротства предприятия, требует осуществления всесторонней оценки различных источников информации, а именно, бухгалтерских и финансовых отчетов за определенный период времени, внутренних учетных регистров и первичной документации. То есть, на основании имеющихся фактических данных, производится расчет и оценка таких показателей, как ликвидность, платежеспособность, рентабельность, оборачиваемость активов и другие. Полученные значения данных показателей, а также степень их отклонение от критериального уровня, помогают определить, насколько эффективно используются организацией ресурсы и какие проблемы могут возникнуть в будущем.

По нашему мнению, потенциальные возможности применения инструментов финансового анализа в диагностике банкротств юридических лиц, не раскрыты в полной мере. Имеющиеся многочисленные исследования отражают различные методологические аспекты проведения аналитических процедур, базисом которых выступают методы диагностики и предупреждения банкротства. Однако, следует признать, что комплексное понимание того, какие целесообразно применять в каждом конкретном случае предиктивно-аналитические инструменты, отсутствует.

Материалы и методы исследования

Методологической базой выполненного исследования выступает обзор и оценка источников, отражающих информацию о применении инструментов финансового анализа в процедурах признания юридического лица несостоятельным (банкротом). Выполненное исследование основано на критическом обзоре научной литературы и действующих нормативных документов

Результаты исследования и их обсуждение

Процедура признания юридического лица несостоятельным (банкротом), представляет собой многоэтапный алгоритм действий, эффективная реализация которого зависит от решения различных проблем. В последнее время наиболее часто проблемы появляются в следующих сегментах:

- разработка обеспечения процедур банкротства качественными информационными ресурсами (в частности, различными учетными источниками и регистрами);

- модернизация системы показателей, оценка фактических значений которых позволяет идентифицировать фиктивное и преднамеренное банкротство;

- совершенствование и повышение качества методик, в соответствии с которыми осуществляется прогнозирование банкротств юридических лиц (в частности, использование элементов риск-ориентированного подхода, как базы для данных методик).

Решение указанных выше проблем актуализирует изменение теоретико-методологических подходов к роли финансового анализа в процессе идентификации несостоятельности юридического лица, признания его банкротом, а также разработки мероприятий по предупреждению банкротств и минимизации рисков их появлений. Финансовый анализ, по нашему мнению, следует считать таким методом контроля, посредством которого реализуется его диагностическая, контрольная и надзорная функции [17]. Это означает, что инструменты финансового анализа могут быть применимы в процедуре банкротства контролирующими и надзорными органами всех уровней, а также самими поднадзорными структурами.

Отметим, что имеющиеся на сегодняшний день научные разработки сыграли значительную роль в создании научного обоснования прикладных методик оценки банкротств. Согласимся с имеющимся мнением Н.В. Кобзевой [15], что в системе, элементами которой выступают информационные ресурсы используемые в проведении финансового анализа, первостепенную роль должно играть отечественное законодательство. То есть, наличие в нем детализированных алгоритмов расчетов, критериальных подходов к анализу фактических значений показателей, их интерпретации, и идентификации потенциальных рисков прекращения юридическим лицом деятельности.

В связи с этим, считаем, что в настоящий момент исследования в области применения инструментов финансового анализа в процедуре банкротства юридического лица, носят огранный характер [11,13,14]. Следовательно, разработанность теоретического и методологического обеспечения недостаточна. Отсутствует законодательное закрепление применения в процедурах признания предприятий банкротами методик, базирующихся на построении прогнозов. Вышесказанное актуализирует потребность более детального исследования функций финансового анализа, и их использования в качестве диагностики для профилактики банкротств

На современном этапе развития отечественного конкурсного права определение несостоятельности (банкротства) отражено в Ст. 2 ФЗ № 127-ФЗ «О несостоятельности (банкротстве)» [1]. Сформулированное законодателем определение трактует банкротство, как такое состояние юридического лица, при котором у него отсутствует возможность отвечать по своим обязательствам перед кредиторами, и проводить обязательные платежи, в полном объеме, в денежной форме. Факт нахождения предприятия в данном состоянии должен быть подтвержден решением суда.

Изложенное нами выше позволяет заключить, что констатация факта банкротства для юридического лица возможна только с вынесением соответствующего решения арбитражного суда. Однако, отечественное законодательство, регламентирующее процедуры банкротства, предусматривает мероприятия, в результате проведения которых юридическое лицо сможет восстановить платежеспособность, и погасить обязательства перед кредиторами. ФЗ №127-ФЗ в перечень данных процедур включает: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство; мировое соглашение (Ст. 27, п. 1).

Отметим, что ведущие отечественные ученые, специалисты в области финансового анализа (Д.А. Ендовицкий, Н.П. Любушин [12], В.Э. Керимов [9], Н.В. Кобозева [15], М.В. Чернова [18]) в своих исследованиях особое внимание уделяют не только практике применения инструментов финансового анализа в процедуре банкротства юридического лица, но и выполняемым им функциям. В трудах упомянутых нами учены-экономистов проведена критическая оценка действующих нормативных актов по данному направлению, а также сформировано собственное авторское видение совершенствования существующей системы.

Так, например, В.Э. Керимовым подчеркивается важность применения финансового анализа в процедуре банкротства, и его место в системе антикризисного управления предприятием [9]. В своих трудах автор разграничивает методики анализа и диагностики состояния юридического лица при банкротстве.

Основываясь на законодательных нормах, (ФЗ №127-ФЗ), результатах полученных отечественными учеными-экономистами, нами выделены ключевые цели финансового анализа, а также их отражение в содержании аналитических процедур (табл. 1).

Признание необходимости и важности проведения исследований, касающихся применения инструментов финансового анализа в процедуре банкротства юридического лица, а также разработки и адаптации единого механизма по превентивному выявлению банкротств и противодействию им, содержится в трудах таких ученых, как Л.Н. Усенко Л.Н. [10], Д.А. Ендовицкий [12], Н.Б. Клишевич [16], М.В. Чернова [18], Н.И. Юсупова [20], А.А. Чесноков [19]. Ими отмечается необходимость использования для указанных целей современных информационных технологий, с целью обоснования принимаемых решений.

Единство мнений большинства ученых присутствует по вопросам пересмотра сущности функций, которые выполняет финансовый анализ в мероприятиях по диагностике банкротств. Однако, нами не выявлен единый подход к определению функций финансового анализа, выполняемых в процедурах банкротства, его роли и значения, в процессе их обнаружения и предотвращения.

Выполненное нами исследование позволило условно выделить в существующих научных разработках по вопросам банкротства юридических лиц, три группы схожих между собой мнений. По мнению ученых и практиков (отнесенных нами в первую группу, например, Л.Н. Усенко [10], Д.А. Ендовицкий), необходимо сосредоточить внимание на проведении управленческой диагностики должника, и, соответственно, применять для этих целей инструменты финансового анализа.

По мнению второй группы ученых (например, Н.Б. Клишевич [16], М.В. Чернова [18]) необходимо применение инструментов финансового анализа в процедуре банкротства дополнить использованием аудита.

Представители третьей выделенной группы ученых придерживаются мнения, что необходимо разработать некоторую авторскую концепцию, в которой будет содержаться алгоритм мониторинга за процессами банкротства юридических лиц (например, Н.И. Юсупова [20], А.А. Чесноков [19]).

Мы считаем, что на современном этапе развития отечественной экономики финансовый анализ, применяемый в процессе банкротства, должен выполнять определенные функции, в которых наиболее ярко проявляется его сущность. К таким функциям, с нашей точки зрения, следует относить диагностическую, контрольную и надзорную [17]. Реализация указанных нами функций должна происходить в процессе взаимодействия следующих элементов: пользователей результатов финансового анализа; детализации проведения аналитических процедур и выполняемых действий (табл. 2).

Отметим, что отечественное законодательство сдержит закрепление норм применения инструментов финансового анализа в процедуре признания несостоятельности (банкротства) юридического лица (Постановление Правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» [2], Постановление Правительства РФ от 25.06.2003 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» [3]).

Следовательно, можно сказать, что в отечественной практике сформирована законодательная база, позволяющая считать финансовый анализ и его инструменты, элементом процедуры банкротства.

Таблица 1

Содержание финансового анализа в процедурах несостоятельности (банкротства) юридических лиц

|

Порядок применения и ответственные лица |

Полномочия ответственного лица |

Нормативный документ |

Цель проведения анализа и используемые методы |

Документ, составляемый ответственным лицом |

|

Наблюдение |

||||

|

Применяется в соответствии с имеющимися судебными решениями об обоснованности признании юридического лица банкротом. Временный управляющий |

Проводит детализированную оценку показателей финансового состояния юридического лица – должника |

Правила проведения арбитражным управляющим финансового анализа, Постановление Правительства РФ от 25.06.2003г. № 367 |

Определение достаточности стоимости собственного имущества должника, выявление вероятности восстановления платежеспособности должника, или отсутствия таковой (Ст. 70, п.1 ФЗ № 127-ФЗ). Сравнения, группировки, индексный, цепных подстановок, балансовый, коэффициентный сценарного прогнозирования |

Заключение о финансовом состоянии юридического лица. |

|

Финансовое оздоровление |

||||

|

Проводится в соответствии с решением арбитражного суда, и решения собрания кредиторов. Административный управляющий |

Организовывает процесс сбора и анализа фактических данных о результатах выполнения плана мероприятий финансового оздоровления, а также выплаты юридическим лицом долгов перед кредиторами |

Об утверждении типовых форм отчетов (заключений) арбитражного управляющего. Приказ Министерства юстиции Российской Федерации от 14 августа 2003 г. № 195 |

Всесторонняя оценка мероприятий, предусмотренных в плане финансового оздоровления юридического лица, контроль за исполнением графика погашения задолженности (Ст. 84, п.1 ФЗ № 127-ФЗ). Сравнения, группировки, коэффициентный, сценарного прогнозирования |

Заключение о фактических результатах реализации плановых мероприятий, их соответствия плану финансового оздоровления, выполнение графика погашения долгов перед кредиторами. |

|

Внешнее управление |

||||

|

Проводится в соответствии с решением арбитражного суда, при наличии соответствующего решения собрания кредиторов. Внешний управляющий |

Выполняет обязанности по управлению имуществом юридического лица, проводит процедуру инвентаризации, разрабатывает план внешнего управления, организовывает ведение бухгалтерского учета, составление всех видов отчетности |

Об утверждении типовых форм отчетов (заключений) арбитражного управляющего. Приказ Министерства юстиции Российской Федерации от 14.08.2023 г. № 195 |

Проведение анализа по результатам достижения должником необходимого уровня платежеспособности; выполнение графика расчетов с кредиторами; признанием юридического лица банкротом установленном порядке; открытие конкурсного производства; заключение мирового соглашения (Ст. 118, п.3 ФЗ № 127-ФЗ). Инвентаризация, сравнение, коэффициентный |

Разработка развернутого плана внешнего управления и проведения мероприятий, восстанавливающих платежеспособность должника. Формирует отчет, об имущественном состоянии должника. Итоговый отчет внешнего управляющего |

|

Конкурсное производство |

||||

|

Проводится на основании имеющегося решения арбитражного суда об открытии конкурсного производства. Конкурсный управляющий |

Организовывает управление имуществом предприятия-должника, проводит процедуру инвентаризации, проводит найм специалистов бухгалтеров, аналитиков, аудиторов |

Приказ Минфина РФ от 13.06.1995 г. №49 Об утверждении типовых форм отчетов (заключений) арбитражного управляющего. Приказ Министерства юстиции РФ от 14.08.2003 г. № 195 |

Выполнение процедур анализа с целью получения реальной информации о финансовом состоянии юридического лица, стоимости его имущества (Ст. 143, п. 1,2 ФЗ № 127-ФЗ). Сравнение, группировка, балансовый, коэффициентный, инвентаризация |

Отчет по результатам выполненной оценки стоимости имущества должника, Отчет конкурсного управляющего по результатам его деятельности |

|

Мировое соглашение |

||||

|

Решение собрания кредиторов (на любой стадии процедур банкротства). Внешний или конкурсный управляющий |

Согласование и утверждение текста мирового соглашения |

Налоговый кодекс РФ от 31.07.1998 г. №146-ФЗ |

Проведение анализа исполнения графика погашения должником обязательств перед пред различными категориями кредиторов (Ст. 156, п. 1 ФЗ № 127-ФЗ). Сравнение, группировка, коэффициентный |

Формирует договор мирового соглашения, составляет реестр требований кредиторов |

Таблица 2

Функции финансового анализа, реализуемые в процедурах несостоятельности (банкротства) юридического лица

|

Функции |

Категории пользователей результатов финансового анализа |

Содержание процедур финансового анализа |

Применяемые виды финансового анализа |

|

Диагностическая |

Первая группа: собственники, топ-менеджмент Вторая группа: партнеры по бизнесу, поставщики, покупатели, инвесторы, финансово-кредитные организации Третья группа: сотрудники организации |

Использование полного комплекса методов и процедур для всесторонней оценки финансово-хозяйственной деятельности организации, своевременное выявление проблем с целью предотвращения неплатежеспособности |

Комплексный анализ, текущий и ретроспективный |

|

Контрольная функция |

Первая группа: подразделения внутреннего контроля организации Вторая группа: органы внешнего контроля |

Организация детального финансового анализа хозяйствующего субъекта, основываясь на его бухгалтерской отчетности. Целью которого является выявления и подтверждения у него признаков банкротства. Применение методик, закрепленных в отечественных нормативных актах |

Комплексный, тематический, ретроспективный, текущий, прогнозный |

|

Надзорная |

Первая группа: ФНС, Банк Росси, Минэкономразвития, Федеральная антимонопольная служба, прочие органы государственного финансового контроля Вторая группа: ГУЭБиПК МВД РФ, Следственный комитет РФ, Арбитражные суды |

Проведение финансового анализа функционирования организации с целью определения наличия у нее способности выполнять обязательства по отношению к кредиторам, наличия уголовного правонарушения и квалификации факта банкротства |

Текущий, прогнозный, тематический |

Наиболее полно реализация процедур финансового анализа и применение его основных инструментов представлена в постановлении Правительства Российской Федерации № 367 [3]. В соответствии с данным документом проведения финансового анализа юридического лица должника закрепляется за арбитражным управляющим.

Указанные нами Правила (Постановление Правительства Российской Федерации № 367) возлагают на арбитражного управляющего, в процедуре несостоятельности (банкротства), обязанность проведения анализа финансово-хозяйственной деятельности должника. Правила определяют перечень ключевых целей, достижение которых возможно посредством финансового анализа. К таким целям относятся следующие:

- определять вероятность восстановления достаточного уровня платежеспособности организации (или отсутствие таковой), основываясь на результатах расчета соответствующих индикаторов (коэффициентов);

- определять уместность и целесообразность применения по отношению к юридическому лицу должнику какой-либо из процедур банкротства;

- выявлять наличие у предприятия-должника возможности оплаты судебных расходов за счет стоимости его имущества;

- формировать и детализировать план внешнего управления;

- формировать предложения для обращения в суд о прекращении финансового оздоровления (или внешнего управления, конкурсного производства).

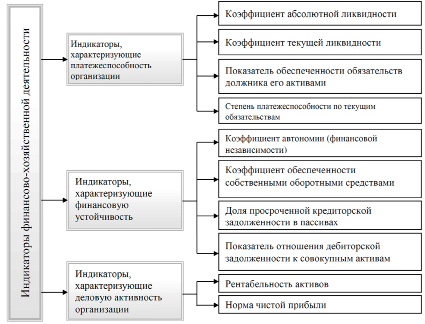

Помимо детализации целей, реализуемых посредством проведения финансового анализа должника, в рассматриваемом нами нормативном документе предусматривается расчет индикаторов, позволяющих оценить финансовое положение юридического лица должника (рисунок). Отметим, что результаты полученные в процессе финансового анализа, выступают базисом идентификации у предприятия должника признаков преднамеренного и фиктивного банкротства [11]. В этом случае оценка включает в себя две стадии. Если на первой стадии в процессе проведения финансового анализа должника будет выявлено снижение фактических значений двух и более показателей, то становится целесообразной идентификация признаков преднамеренного банкротства.

Совокупность индикаторов, посредством которых следует выполнять анализ финансовой и хозяйственной деятельности юридического лица должника

На второй стадии проводится оценка совершенных в процессе работы должником сделок, эффективность работы его менеджмента за анализируемый промежуток времени. Основной целью второго этапа анализа выступает выявление первопричины ухудшения финансового состояния юридического лица.

Таким образом, можно сказать, что проведение финансового анализа должника выступает важным элементом в мероприятиях, предшествующих определению вида процедуры несостоятельности (банкротства), которая будет применена к юридическому лицу.

По нашему мнению, рассматриваемые Правила (2003 г.) не соответствуют современным требованиям. Следовательно, не могут эффективно осуществлять регламентирование проведения финансового анализа деятельности юридического лица должника. Мы согласны с точкой зрения Н.Г. Акуловой [8] что нормы, содержащиеся в Правилах не соблюдаются в полной мере, в результате чего ухудшается качество получаемых результатов финансового анализа. Подтверждением этому можно считать рост числа выполненных экспертиз, доказывающих достоверность и обоснованность полученных результатов [13].

В качестве причин, создавшейся ситуации можно назвать имеющиеся противоречия методики, которая применяется арбитражными управляющими для проведения финансового анализа, и прочим существующим официальным методикам. В частности:

- Положение Банка России от 28.12. 2017 № 626-П (ред. от 10.01.2023) «Об оценке финансового положения, о требованиях к финансовому положению и об основаниях для признания финансового положения неудовлетворительным учредителей (участников) кредитной организации и иных лиц, предусмотренных Федеральным законом от 29..07.2017 г. № 281-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования обязательных требований к учредителям (участникам), органам управления и должностным лицам финансовых организаций» [5];

- Методологическими рекомендациями по проведению анализа финансово-хозяйственной деятельности организаций, утвержденными Госкомстатом России 28.11.2002 г. [7];

- Методикой проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций, утвержденной приказом Министерства экономического развития и торговли Российской Федерации от 02.04.2006 г. № 104 [6].

Выполненная нами оценка имеющихся в отечественной практике методик финансового анализа, применяемых в процедуре банкротства юридического лица, позволила заключить, что в ней присутствуют слабые стороны, существенно снижающие качество результатов анализа. Это, в свою очередь, влияет на выявление признаков фиктивного банкротства. Такими недостатками можно считать следующие:

- отсутствие алгоритма построения модели интегрированного комплексного показателя, рассчитываемого на базе обязательных предусмотренных Правилами;

- отсутствуют показатели, с помощью которых возможно оценить функционирование публичных компаний;

- Правила не содержат оценку качества корпоративного управления компанией;

- отсутствует методика оценки решений, которые принимались коллегиальным и исполнительным органами юридического лица, и влияли на результаты его деятельности.

В качестве недостатков Правил отметим также то, что финансовый анализ проводится посредством оценки фактических значений показателей финансовой устойчивости и платежеспособности. При этом показатели анализируются каждый по отдельности. Следовательно, их результаты нельзя рассматривать как комплексный анализ.

Несмотря на то, что в Правилах содержатся критериальные значения рассчитываемых коэффициентов, они не сопровождаются оценочным диапазоном. Как следствие, арбитражному управляющему приходится пользоваться общепринятыми критериями, не отражающими реальное состояние финансовой устойчивости предприятий различных сфер экономики. А проводимые процедуры банкротства уже сами по себе представляют отклонение от нормы.

Нельзя не согласиться с мнением некоторых авторов, о том, что существенным недостатком утвержденной в Правилах методики проведения финансового анализа, расчета ключевых показателей, и используемых критериальных значений, является то, что они одинаковы для предприятий всех сфер экономики. Следовательно, не учитывают отраслевую специфику, цикличность производств и структуру балансов, что опять-таки сказывается на качестве полученных результатов [21].

Еще одним существенным недостатком действующих в настоящий момент Правил считаем отсутствие алгоритма, в соответствии с которым арбитражный управляющий должен обобщить полученные им результаты финансового анализа. Его необходимость обоснована тем, что при проведении финансового анализа арбитражным управляющим применяется расчет значительного количества показателей и привлекались обширные массивы специальной информации. Следовательно, при наличие противоречивых результатов анализа сделать однозначное заключение о неплатежеспособности должника будет проблематично. Особенно при выявлении признаков фиктивного банкротства.

Заключение

Таким образом, наши исследования показали, что применяемые в процедурах банкротства методики финансового анализа, а также их составные элементы, не отвечают современным требованиям. Развитие объемов экономической деятельности, появление новых сегментов и сфер экономики, научно-технический прогресс актуализируют разработку новых подходов и методик.

Библиографическая ссылка

Сурина И.В. РОЛЬ И ЗНАЧЕНИЕ ИНСТРУМЕНТОВ ФИНАНСОВОГО АНАЛИЗА В ПРОЦЕДУРЕ ПРИЗНАНИЯ ЮРИДИЧЕСКОГО ЛИЦА НЕСОСТОЯТЕЛЬНЫМ (БАНКРОТОМ): ФИНАНСОВО-ПРАВОВЫЕ АСПЕКТЫ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 385-392;URL: https://vaael.ru/en/article/view?id=3546 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3546