Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FINANCIAL CONDITION AS AN INDICATOR OF THE SUSTAINABLE DEVELOPMENT OF THE ENTERPRISE

Введение

В условиях рыночной экономики эффективность производственной и финансовой деятельности хозяйствующего субъекта зависит от его финансовой устойчивости, которая характеризуется наличием собственного капитала, краткосрочными и долгосрочными обязательствами, способностью обеспечивать активы с помощью собственных средств. Финансовая устойчивость не только позволяет оценить финансовую стабильность положения предприятия, его способность быть платежеспособным, но определяет потенциал предприятия в векторе устойчивого развития. Устойчивое финансовое положение предприятия говорит о его конкурентоспособности, о возможностях обеспечения развития человеческого капитала, использования средосберегающих технологий.

Целью исследования является оценка финансового состояния предприятия как индикатора устойчивого развития.

Материал и методы исследования

В современных экономических условиях устойчивость предприятия является ключевым фактором успеха. Высокая финансовая устойчивость, как один из индикаторов финансового состояния, позволяет предприятию гибко реагировать на изменения внешней экономической среды и дает возможность обеспечивать стабильное финансовое положение.

Под финансовой устойчивостью в большинстве случаев подразумевается способность предприятия поддерживать высокий уровень деловой активности и эффективности ведения бизнеса, а также поддерживать достигнутый уровень в процессе деятельности, что, в свою очередь, гарантирует высокий уровень платежеспособности и повышение инвестиционной привлекательности хозяйствующего субъекта. То есть основной задачей обеспечения финансовой устойчивости можно обозначить соблюдение баланса между увеличением объема используемых ресурсов (не только финансовых), финансовой независимостью и достижением прироста эффективности использования финансовых ресурсов, при условии контроля усиливающихся финансовых рисков. То есть устойчивое финансовое положение проявляется в достижении эффективного управления финансами, которое направлено на контроль всех факторов, прямо или косвенно влияющих на результаты финансово-хозяйственной деятельность организации.

Другой составляющей финансового состояния являются ликвидность и платежеспособность, которая характеризуется способностью своевременно и в полном объеме выполнять обязательства перед кредиторами за счет имеющихся ресурсов. Поскольку финансовая устойчивость включает в себя эффективное формирование и использование финансовых ресурсов, на базе сохранение высокой прибыли и поддержания процессов воспроизводства в условиях изменяющейся внешней и внутренней сред организации, то финансовая устойчивость может характеризоваться как показатель платежеспособности в долгосрочном периоде.

Таким образом, финансовое состояние является одним из индикаторов общей устойчивости хозяйствующего субъекта.

Результаты исследования и их обсуждение

Объект исследования – ООО «БПЖТ», основным видом деятельности которого являются железнодорожные грузовые перевозки. В силу своего местоположения предприятие является связующим звеном между угледобывающими предприятиями Беловского района Кемеровской области-Кузбасса, потребителями угольной продукции и общей сетью железных дорог. Анализ ликвидности и платежеспособности является ключевым направлением для изучения финансового состояния ООО «БПЖТ», поскольку дает возможность оценить способно ли предприятие погашать свои обязательства в полном объеме и с соблюдением сроков.

Классическая система уравнений для оценки ликвидности баланса предприятия подразумевает сопоставление статей актива и пассива. Группировка активов и пассивов бухгалтерского баланса ООО «БПЖТ» представлена в таблице , соотнесение статей актива и пассива баланса за соответствующие периоды позволяет оценить ликвидность баланса: А1 ≥ П1 ; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

В случае, если соблюдаются первые три неравенства, характеризующие покрытие активами обязательств, то должно выполняться и последнее, которое имеет балансирующий характер. То есть оборотные активы должны покрывать краткосрочную задолженность предприятия перед кредиторами. Баланс ООО «БПЖТ» за 2019-2023 гг. признается неликвидным.

Группировка активов и пассивов бухгалтерского баланса ООО «БПЖТ», тыс. руб.

|

Год |

||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

283 ≤ 400709 |

1483 ≤ 557629 |

200 ≤ 583000 |

604 ≤ 7363745 |

448 ≤ 881804 |

|

60308 ≤ 174538 |

81861 ≤ 158922 |

80144 ≤ 340960 |

46995 ≤ 493022 |

40819 ≥ 451829 |

|

15124 ≤ 20373 |

17452 ≤ 29979 |

21492 ≤ 54606 |

20697 ≥ 144269 |

30132 ≤ 796206 |

|

630660 ≥ 110755 |

833595 ≥ 187861 |

1082296 ≥ 205566 |

1518770 ≥ 192323 |

2136437 ≥ 77997 |

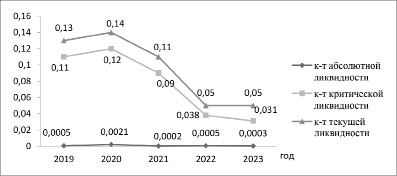

Рис. 1. Динамика показателей ликвидности

Первое неравенство классической системы уравнений не соблюдается, то есть предприятие не способно погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов в течение всего периода. Соотношение между быстрореализуемыми активами и краткосрочными пассивами также не соблюдается в рассматриваемом периоде, это говорит о том, что предприятие не в состоянии погасить свои краткосрочные обязательства даже при условии востребования дебиторской задолженности. Несоблюдение третьего неравенства доказывает то, что предприятие ООО «БПЖТ» не имеет возможности погасить долгосрочные займы с помощью медленно реализуемых активов. Несоблюдения соотношения по первым трем неравенствам привело к невыполнению и четвертого неравенства. Кроме того, наблюдается отрицательная тенденция нарастания разрыва между соответствующими группами активов и пассивов баланса ООО «БПЖТ». На протяжении всего рассматриваемого периода ситуация остается неизменной – бухгалтерский баланс неликвиден.

Оценка динамики коэффициентов ликвидности ООО «БПЖТ» дает возможности для более детального анализа ликвидности (рис. 1).

На протяжении анализируемого периода предприятие не смогло сбалансировать приток и отток денежных средств по их объему и срокам. В рассматриваемом периоде коэффициент абсолютной ликвидности показывает, что менее 0,5% краткосрочных обязательств предприятие может погасить немедленно, также за пять наблюдается тенденция уменьшения значения коэффициента. Таким образом, предприятие не способно моментально реагировать на требования кредиторов, так как не имеет в своем распоряжении необходимой величины денежных средств. У ООО «БПЖТ» существует нехватка быстрых активов, которыми в короткие сроки возможно покрыть долговые обязательства. Значительные колебания коэффициента критической ликвидности обусловлены снижением величины дебиторской задолженности при одновременном росте краткосрочных обязательств.

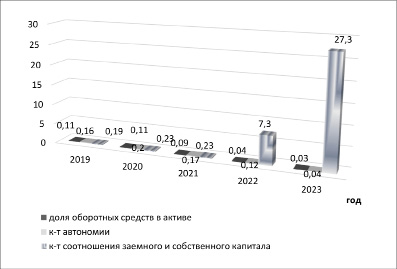

Рис. 2 Финансовая устойчивость ООО «БПЖТ»

Коэффициент текущей ликвидности показывает способность компании погашать свои краткосрочные обязательства за счет оборотных активов. Учитывая расчетное значение коэффициента текущей ликвидности предприятия, которое за анализируемый период имеет очень низкие значения, риск неоплаты обязательств компании в срок можно оценить как высокий.

Таким образом, анализ ликвидности ООО «БПЖТ» за пятилетний период 2019-2023 гг. показал, что наблюдается отрицательная динамика показателей ликвидности. которые имеют чрезвычайно низкие значения, предприятие обладает низкой степенью платежеспособности и не может распределять имеющиеся активы, как для погашения краткосрочных обязательств, так и долгосрочных.

Анализ финансовой устойчивости ООО «БПЖТ» дает возможность оценить финансовое положение хозяйствующего субъекта с позиции источников финансирования деятельности (рис. 2).

Для оценки финансовой устойчивости предприятия существует множество показателей, которые характеризуют его капитал со стороны финансовой стабильности. С помощью коэффициентов можно выяснить, насколько предприятие зависимо от заемных средств, понять, способно ли предприятие не только расплатиться по своим обязательствам, но и продолжить деятельность.

Рассмотрим коэффициент маневренности собственного капитала. Данный коэффициент помогает оценить потенциальную платежеспособность предприятия. Чем выше показатель, тем больше объем собственных оборотных средств, что является одним из главных факторов развития бизнеса, так как данные ресурсы формируют ключевой источник инвестиций в развитие и совершенствование производства. Поскольку предприятие ООО «БПЖТ» имеет на балансе большую долю внеоборотных активов, а собственный капитал транслирует тенденцию снижения величины в результате наличия убытка, за все пять лет коэффициент маневренности собственного капитала показал отрицательные значения. Данная ситуация свидетельствует о низком уровне платежеспособности предприятия и высокой зависимости от заемных средств. Коэффициент обеспеченности оборотных активов собственными средствами в анализируемом периоде также принимает отрицательные значения, что говорит об отсутствия у предприятия собственного капитала, направляемого на финансирование оборотных активов. И хотя предприятие в 2023 г. привлекало долгосрочные заемные средства, ситуация не улучшилась. Таким образом, оборотные активы сформированы за счет заемных средств, что подтверждает высокий риск невыплаты по обязательствам.

Доля оборотных средств в активах представляет собой отношение оборотных активов к общим активам предприятия. Рекомендуемое значение данного показателя зависит от специфики предприятия, однако в большинстве случаев доля основных средств в активах должна составлять от 50% и выше. Чем больше доля, тем более ликвидны активы предприятия, и более платежеспособным оно является. Если в 2019-2020 гг. данный показатель был стабилен и составлял 11%, то в последующие годы наблюдается тенденция снижения до 3% в 2023 г. Таким образом, можно сделать вывод, что ликвидность баланса имеет тенденцию к ухудшению.

Коэффициент автономии не укладывается в рекомендуемые пределы (0,5-0,7) и имеет тенденцию к снижению, что говорит о повышении вероятности зависимости предприятия от заемных финансов. За рассматриваемый период коэффициент автономии сократился в 4 раза. Так, в 2019 году значение было 0,16, то есть всего лишь 16% имущества предприятия формируется из собственных средств. А в 2023 г. доля собственного капитала упала до 4%. Чем меньше значение коэффициента, по сравнению с нормативным, тем в большей степени предприятие зависимо от заемных источников финансирования и тем менее устойчивое у него финансовое положение.

Коэффициент соотношения заемного и собственного капитала является высоким и значительно превышает нормальное значение, к концу периода заемный капитал превышает собственный в 27 раз. Это свидетельствует о том, что заимствованные средства превышают собственные средства, поэтому у предприятия возрастает долговая нагрузка, сокращаются возможности финансирования природоохранных мероприятий, социальных программ.

Проведя оценку показателей финансовой устойчивости ООО «БПЖТ», можно сделать вывод, что предприятие обладает крайне низкой финансовой устойчивостью и в случае кризисной ситуации не сможет рассчитаться по всем своим обязательствам, будет вынуждено сжимать деятельность.

Таким образом, проведенный анализ финансового состояния предприятия позволяет выделить основные тенденции в деятельности предприятия в рассматриваемом периоде: баланс предприятия нельзя считать ликвидным в анализируемом периоде, коэффициенты ликвидности находятся на уровне значительно ниже рекомендуемого, что говорит о проблемах с платежеспособностью предприятия.

В структуре капитала предприятия преобладают заемные источники, коэффициент автономии значительно ниже нормативной границы, у предприятия наблюдается отрицательная величина собственных оборотных средств, все это отрицательно характеризует финансовую устойчивость предприятия.

Заключение

Анализ финансового состояния ООО «БПЖТ» позволяет выделить слабые стороны и их основные проявления, которые возникают в деятельности предприятия.

Низкая ликвидность и платежеспособность. У предприятия не хватает денежных средств для своевременного погашения обязательств. Большое привлечение заемного капитала повышает издержки предприятия и снижает его финансовую эффективность. Поэтому очень важно управление структурой собственных и заемных источников.

Низкая финансовая устойчивость. У предприятия высокая финансовая зависимость от кредиторов, которая может привести к потере самостоятельности.

Активы предприятия не покрывают соответствующие им по сроку погашения обязательства.

Наблюдается критическое финансовое положение по величине собственных оборотных средств.

Анализ финансового состояния ООО «БПЖТ» позволил установить проблемы с финансовой устойчивостью и ликвидностью, значительную зависимость от внешних источников финансирования, а, следовательно, ограничения в возможностях финансирования мероприятий в области устойчивого развития.

Библиографическая ссылка

Секлецова О.В., Комарчева О.С. ФИНАНСОВОЕ СОСТОЯНИЕ КАК ИНДИКАТОР УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 379-384;URL: https://vaael.ru/en/article/view?id=3545 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3545