Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF FINANCING THE ACTIVITIES OF A CONSTRUCTION ORGANISATION

Введение

Строительная отрасль в экономике любой страны занимает одно из ведущих мест, от эффективной работы строительных компаний, их финансовое состояние и финансовая устойчивость вносят значительный вклад в состояние всей национальной экономики. Деятельность строительных компаний напрямую влияет на решение основных социальных задач: обеспечение населения жильем, образовательными объектами, объектами здравоохранения и культуры, развитие сети дорог и дорожной инфраструктуры, объектов тепло-, газо-, энергообеспечения. Влияние строительного сектора распространяется на большинство отраслей экономики.

В последние годы строительная отрасль претерпевает ряд серьезных проблем. Это и падение инвестиций, и частые банкротства компаний, и недостаток финансирования, а также трудности с внедрением инновационных технологий. Перечисленные проблемы дополняются влиянием высокого уровня экономической неопределенности в стране, что сказывается на финансовом состоянии и привлекательности компаний для инвесторов. Высокая конкурентная среда подталкивает застройщиков к эффективному управлению и непрерывному совершенствованию управления финансовыми рисками.

Строительство требует значительного объема финансирования. Изменения в законодательстве, связанные с введением эскроу-счетов, существенно повлияли на финансирование деятельности застройщиков [1]. Механизм эскроу-счетов снижает риски мошенничества со стороны строительных компаний и защищает интересы и права дольщиков. Застройщики же стали получать денежные средства от участников долевого строительства не сразу напрямую, а через банковские кредиты, что привело к повышению цен на жилье, так как затраты на обслуживание кредитов учитываются при формировании цен на недвижимость. Механизм проектного финансирования подразумевает, что раскрытие эскроу происходит только на эксплуатационной фазе в то время, как на этапе предевелопмента и инвестиционной фазе требуется значительный объем финансирования.

Стоимость собственных средств строительных компаний может быть существенно выше стоимости заемных, но использование заемных средств неразрывно связано с кредитным риском.

Исследование основано на обзоре научной литературы, работ отечественных авторов по вопросам управления рисками в строительных организациях, официальных информационно-статистических данных, нормативно-правовых актах Российской Федерации, использовании общенаучных методов исследования, таких как анализ информации, синтез, методы логического и системного анализа, специальные методы экономического и финансового анализа.

Целью исследования является анализ особенностей современных инструментов финансирования деятельности строительных организаций.

Материалы и методы исследования

ПАО «ПИК – специализированный застройщик» является одним из крупнейших девелоперов в России, деятельность которого связана массовым строительством жилых объектов. Компания была основана в 1994 году, в 2000-х гг. ею были приобретены несколько заводов по производству строительных материалов и используемых в строительстве комплектующих. В 2007 году компания провела первичное размещение акций на Московской бирже. Деятельность в основном сконцентрирована в Москве и Московской области, но также компания работает и во многих других городах: Санкт-Петербург, Калуга, Екатеринбург, Ярославль. Помимо строительства домов компания также занимается управлением недвижимостью через управляющую компанию «ПИК-Комфорт», что позволяет ей приносить регулярную выручку и генерировать прибыль с одних и тех же объектов.

Компания является вертикально-интегрированной, то есть она сама разрабатывает технологии строительства, производит части, которые использует в строительстве, осуществляет процесс стройки, продает готовые дома и занимается их управлением. Деятельность ПАО «ПИК СЗ» не ограничивается жилищным строительством, компания занимается коммерческой недвижимостью, участвует в проектах по строительству дорог, социальных объектов. ПАО «ПИК СЗ» представляет собой холдинг, в состав которого входит более 450 дочерних и зависимых компаний. Стоит отметить, что компания включена в перечень системообразующих организаций российской экономики.

Финансы строительных организаций представляют собой совокупность отношений по движению, формированию и распределению финансовых ресурсов внутри строительной компании [6]. Финансовые ресурсы складываются из собственных средств (доходы и прибыль) и внешних источников (банковские кредиты, эмиссия облигаций и векселей). При управлении деятельностью строительной организации руководство должно уделять огромное внимание именно этой группе ресурсов. Эффективность управления финансовыми ресурсами отражается на динамике финансовых показателей, а также на динамике объемов текущего производства и ввода жилья, так как эти показатели позволяют оценить достижение стратегических планов и стабильность компании.

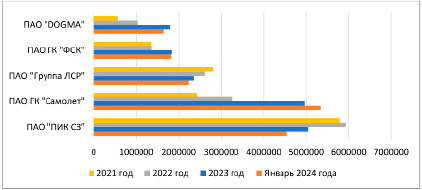

По объемам текущего производства ПАО «ПИК СЗ» занимал лидирующую позицию продолжительное время, если в 2022 году компания существенно опережала своего ближайшего конкурента – ПАО ГК «Самолет», то в 2023 году разрыв между ними уменьшился. В начале 2024 года компания уменьшила объем текущего жилищного строительства на 495 тыс. кв. м. и лидером стал ПАО ГК «Самолет» с увеличением объема на 366 тыс. кв. м. (рис. 1).

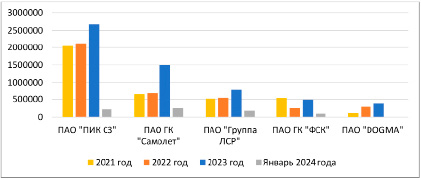

По объемам ввода жилья ПАО «ПИК СЗ» сохранял лидерство с большим отрывом от своих конкурентов (рис. 2). Данная динамика сохранялась и в 2022 и 2023 гг., но на начало 2024 года компания снова уступает ПАО ГК «Самолет» по данному показателю.

Рис. 1. Объемы текущего производства строительных компаний, м2 Источник: составлено авторами по данным [9]

Рис. 2. Объем ввода жилья строительных компаний, м2 Источник: составлено автором по данным [9]

Сравнение способов финансирования строительных компаний

|

Способ финанси- рования |

Срок получения средств |

Срок финансирования |

Лимиты по объему |

Стоимость финансирования |

Косвенные затраты |

|

Собственные средства |

Минимальный |

Может быть ограничен потребностями финансирования других проектов |

Объем собственных средств |

Высокая |

Практически отсутствуют |

|

Банковский кредит |

Продолжительный (не менее 1–2 месяцев) |

Срок обычно не превышает 1 года, но возможна пролонгация |

Заемные возможности застройщика, но не превышает объема собственных вложений |

Меньше, чем стоимость собственного и долевого финансирования |

Оформление залога |

|

Выпуск облигаций |

Продолжительный, так как требуется регистрация выпуска |

От 1 до 3 лет |

Размер уставного капитала и финансовое состояние организации |

Меньше, чем стоимость собственного, долевого и кредитного финансирования |

Оплата услуг организатора выпуска облигаций, андеррайтера и др. |

|

Выпуск векселей |

Около 1 месяца |

Обычно не более 1 года |

Финансовое состояние заемщика и ликвидность векселей |

Меньше, чем стоимость собственного финансирования, но больше, чем при выпуске облигаций |

Незначительны |

|

Коммерческий кредит |

Незначителен |

Отсрочка оплаты не превышает нескольких месяцев, срок возврата аванса может достигать нескольких лет (возможно до момента окупаемости проекта) |

Возможности кредиторов |

Сравнима со стоимостью кредита |

Гарантии и поручительства |

Источник: составлено авторами по данным [4].

Спад объемов строительства ПАО «ПИК СЗ» объясним закрытостью компании, так как с 2021 года компания перестала публиковать годовые отчеты, сменой контролирующего акционера, а также рекордным объемом ввода жилья в эксплуатацию в 2023 году. Такая динамика позволяет сделать вывод о снижении деловой активности компании.

Финансовая деятельность застройщиков имеет ряд особенностей, в том числе длительный производственный цикл, неопределенность будущих дополнительных затрат, капиталоемкость, зависимость от постоянного инвестирования, потребность в значительных оборотных средствах, материалоемкость. Кроме того, строительная отрасль является одной из наиболее кредитуемых сфер реального сектора экономики [7].

Особенностью финансирования деятельности строительной организации является долгий срок генерирования прибыли для возврата заёмных ресурсов, так как денежные средства поступают застройщику только после продажи объекта недвижимости. Сроки возврата средств по кредитам зависят и от внешних факторов, например, от получения разрешения на строительство, от выполнения работ подрядчиками, от изменения законодательных актов в процессе финансирования. Таким образом, наиболее значительным риском в строительной отрасли является кредитный риск – риск убытка вследствие неисполнения организацией своих обязательств по договорам кредита и займа перед поставщиками, а также неисполнение дебиторами своих обязательств [3].

Финансирование деятельности строительной организации осуществляется с использование собственных и заменых средств: банковский кредит, выпуск облигаций, выпуск векселей, коммерческого кредита. Каждый способ финансирования имеет свои особенности (таблица).

Результаты исследования и их обсуждение

Финансирование деятельности организации ПАО «ПИК СЗ» возможно, в первую очередь, с использованием собственных средств. Чтобы определить эффективность такого способа финансирования необходимо рассчитать его стоимость.

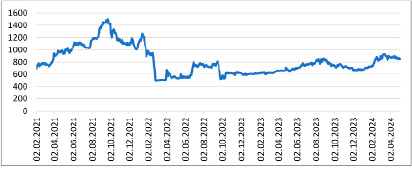

Стоимости акций ПАО «ПИК СЗ» имеет неустойчивую динамику, рекордная стоимость была зафиксирована во втором полугодии 2021 года, когда произошло снижение ключевой ставки, что отразилось на ставках по ипотеке, а также в тот период появилась льготная ипотека, что положительно отразилось на акциях застройщиков [8]. Стоимость акций в 2023 году продолжалась находиться на уровне 2022, она была в диапазоне от 600 до 850 рублей за акцию (рис. 3). За 2022-2023 годы компания приняла решение не выплачивать дивиденды, что в итоге привело к снижению стоимости акций. В марте 2024 года акции достигли максимального значения за последние 2 года.

Для составления более полного анализа необходимо определить чувствительность акций к рыночным тенденциям путем расчета бета-коэффициента по модели CAPM, а также определить средневзвешенную стоимость капитала WACC.

Модель CAPM определяется формулой:

ri = rf + β × (rm – rf ), (1)

где ri – ожидаемая доходность акций;

rf – доходность по безрисковому активу;

rm – среднерыночная доходность;

β – бета-коэффициент.

В результате расчета были получены следующие значения: ri = 17%, β = 0,3. Волатильность акций компании ниже рыночной, что говорит о низком рыночном риске, но норма доходности собственного капитала довольно высока.

Средневзвешенная стоимости капитала (WACC) рассчитывается по формуле:

WACC = rs × ws + rd × wd × (1 – T), (2)

где rs – стоимость собственного капитала;

rd – стоимость заемных средств;

ws – доля собственного капитала;

wd – доля заемного капитала;

T – ставка налога на прибыль (20%).

Для ПАО «ПИК СЗ» были получены следующие результаты: rd = 4%, WACC=12,33%. Значение стоимости заемного финансирования для компании гораздо ниже, чем стоимость собственных средств, что позволяет сделать вывод о том, что для ПАО «ПИК СЗ» эффективнее использовать заемные средства, чем собственные.

ПАО «ПИК СЗ», как крупнейшая строительная компания на российском рынке, постоянно испытывает необходимость в привлечении дополнительных финансовых ресурсов, но использование проектного финансирования или банковских кредитов несет в себе определенные ограничения: целевое использование средств, ограниченный размер кредитных линий, соблюдение ковенант, зависимость от решений кредиторов. Такие жесткие условия приводят к необходимости поиска новых источников финансирования, которые помогут снизить влияние кредитного риска на компанию, одним из таких является новый выпуск облигаций.

Рис. 3. Стоимость акций ПАО «ПИК СЗ» за 02.02.2021-02.04.2024, руб. Источник: составлено авторами по данным [11]

Выпуск облигаций является актуальным для ПАО «ПИК СЗ» по таким причинам:

− стоимость проектного финансирования может быть существенной, также требуется выплата комиссий и других платежей;

− выпуск облигаций и своевременное их погашение позволит сформировать компании положительную публичную кредитную историю и укрепить имидж добросовестного и ответственного заемщика, что повысит ее кредитный рейтинг и снизит стоимость привлечения заемных средств в дальнейшем;

− в случае выхода облигаций на IPO может увеличиться капитализация компании;

− компания сможет диверсифицировать свои источники финансирования за счет расширения круга инвесторов при параллельном снижении зависимости от банка, сами заимствования будут осуществляться на собственных условиях;

− эмиссия облигаций не предполагает целевого использования средств, а также не требует залогового обеспечения, что позволит использовать денежные средства для финансирования новых проектов, расширения деятельности, цифровизации деятельности;

− привлечение заемных средств на более длительный срок, чем проектное финансирование и банковские кредиты, с возможностью досрочного погашения займа через механизм оферты.

Анализируя все достоинства выпуска облигаций, можно прийти к выводу, что данный инструмент позволит ПАО «ПИК СЗ» решить не только проблему кредитного риска, но и сможет увеличить инвестиционную привлекательность компании.

На данный момент еще одним инструментом инвестирования средств физических и юридических лиц в объекты недвижимости являются цифровые финансовые активы (ЦФА). ЦФА – имущественное право, распространяющееся на выпущенные юридическим лицом денежные требования, права на эмиссионные ценные бумаги, на участие в капитале, на требование в передаче выпущенных ценных бумаг, которые закрепляются за данным цифровым финансовым активом [2]. Эмитентом ЦФА является сама строительная компания, выпуск ЦФА осуществляется в распорядительном реестре, где формируется собственный регулятор информационной системы (ИС). По состоянию апрель 2024 года реестр операторов ИС составляют 11 компаний: ООО «Автомайз», ПАО «Сбербанк», ООО «Лайтхаус», АО «Альфа-Банк», ООО «Системы распределенного реестра», ООО «Токены», АО АКБ «Еврофинанс Моснарбанк», ПАО «СПБ Биржа», ООО «Блокчейн Хаб», НКО АО НРД, АО «Тинькофф Банк» [10]. Для застройщиков выпуск ЦФА позволяет удешевить стоимость заемного финансирования ввиду снижения числа посредников, а также они позволят добиться гибких условий финансирования, так как ЦФА зависят от конкретной сделки, учитывая специфику компании и объекта строительства.

ЦФА для строительных компаний представляют собой денежные требования, цена инструмента привязана к средней стоимости квадратного метра недвижимости: стоимость приобретения ЦФА фиксированная, а цена погашения уже будет зависеть от рыночной стоимости объекта на дату погашения [5]. Кроме того, выпуск ЦФА позволит привлечь большое количество инвесторов за счет относительно низких стоимостных барьеров и высокого уровня защиты инвестиций, а упрощенная процедура выпуска приведет к снижению издержек эмитентов, даже по сравнению с выпуском облигаций.

ПАО «ПИК СЗ» только начал использовать такой способ финансирования, в конце 2023 года компания группы ООО «Цифровые финансовые активы Кварта» выпустила ЦФА на квартиру в жилищном комплексе «Алтуфьевское 53» стоимостью 9 млн рублей [12]. Поскольку данный выпуск состоялся не так давно трудно оценить эффективность использования данного инструмента, но уже можно сопоставить примерные расходы ПАО «ПИК СЗ» на выпуск ЦФА в сравнении с эмиссией облигаций.

Для ПАО «ПИК СЗ», как и для любой строительной организации, деятельность невозможна без производственных фондов. В большинстве случаев их приобретение требует большого количества финансовых вложений, которых у компании может не оказаться. Тогда компания может воспользоваться таким финансовым инструментом, как лизинг.

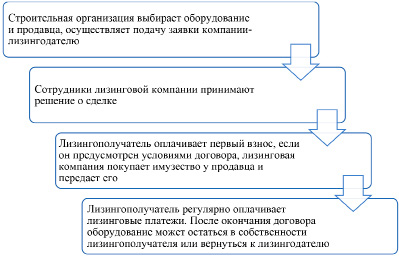

Процесс лизинговый сделки является довольно простым для организации (рис. 4).

Использование лизинга в ПАО «ПИК СЗ» позволит достичь:

− повышение качества строительства за счет использования современного оборудования при лизинге, что, в свою очередь, позволит увеличивать объемы строительства и увеличить свою долю на рынке;

− снижение кредитных рисков;

Рис. 4. Последовательность этапов при проведении лизинговой сделки Источник: составлено авторами

− экономию средств за счет получения доступа к необходимому оборудованию без приобретения его в собственность по полной стоимости;

− возможности периодического обновления оборудования, так как при использовании лизинга компания может обновлять оборудование через определенное время, а использование современного оборудования позволяет минимизировать риски в процессе основной деятельности и повысить эффективность производства.

Лизинг позволит ПАО «ПИК СЗ» расширить и обновить свои основные фонды, нарастить свой производственный потенциал и темпы ввода объектов строительства в эксплуатацию.

Заключение

Таким образом, ПАО «ПИК СЗ» является одним из крупнейших застройщиков России на сегодняшний день и внесено в список системообразующих. Все строительные компании столкнулись с проблемами, вызванными экономической неопределенностью и высокой конкуренцией, но ПАО «ПИК СЗ» удаётся удерживать лидирующие позиции на рынке на протяжении длительного времени. По показателям выручки и чистой прибыли компания остаётся лидером, значительно опережая своих конкурентов. Однако в начале 2024 года ПАО «ПИК СЗ» уступило первое место по объёмам текущего строительства одной из самых быстрорастущих компаний – ПАО «ГК Самолёт».

Учитывая ухудшение финансовых показателей, компании необходимо совершенствовать действующие методы управления финансовыми рисками для обеспечения стабильности и повышения конкурентоспособности, в том числе диверсифицируя инструменты заемного финансирования.

Библиографическая ссылка

Николаев Д.А., Будадина Д.А. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 353-360;URL: https://vaael.ru/en/article/view?id=3541 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3541