Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RISKS OF DIGITAL FINANCIAL ASSETS

Введение

Согласно Федеральному закону Российской Федерации «О цифровых финансовых активах» [1], цифровые финансовые активы представляют собой комплекс прав, включающий в себя денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права на участие в капитале непубличных акционерных обществ, а также право на требование передачи эмиссионных ценных бумаг, определенное решением об эмиссии соответствующих цифровых финансовых активов.

Выпуск цифровых финансовых активов повлёк за собой появление новых тем для научных исследований, таких авторов как Захаркина А.В., Акинфеева В.В., Эльяшев Д.В. В своих работах авторы раскрыли суть нового финансового инструмента на рынке и провели сравнительный анализ с ранее существующими, классическими инструментами фондовой биржи.

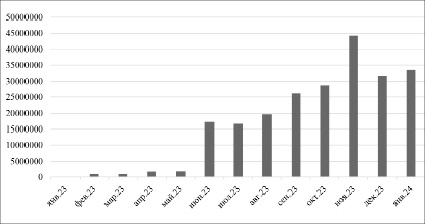

Рис. 1. Объем рынка ЦФА в России [6] Источник: составлено автором по данным Банка России

В свою очередь исследование Дощатова А.А. раскрывает правовой фундамент функционирования цифровых финансовых активов, исследует подходы к регулирование данного финансового инструмента посредством анализа актуальных нормативно-правовых аспектов. Дощатов также подмечает необходимость дальнейшего развития правового регулирования сферы ЦФА, в связи с их быстрым развитием и возникающими рисками.

Однако научным сообществом ещё не представлено исследования рисков инвестиций в цифровые финансовые активов, что и обуславливает актуальность данного исследования.

Целью настоящей публикации является идентификация рисков инвестиций в цифровые финансовые активы, обусловленных конъюнктурой рынка этого нового финансового инструмента, что позволит способствовать решению проблемы интеграции данного актива в хозяйственный оборот.

Материалы и методы исследования

Авторами в статье проанализирован опыт участников рынка цифровых финансовых активов, на основе которого методом обобщения сделаны выводы о возможных рисках данного инструмента. Также проведен системный анализ положений Федерального закона №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» с целью формализации возможных рисков на этапе законодательного закрепления данного инструмента (рисунок 1).

Результаты исследования и их обсуждение

В 2021 году 1 января в силу вступил Федеральный закон №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [1], изменивший нормативное регулирование цифровых активов и криптовалюты, а также регулирование применения технологий распределенных реестров и блокчейне в РФ. К ЦФА относится четыре вида цифровых прав (рисунок 2).

ЦФА функционируют с применением блокчейн-сети, основными характеристиками которой являются:

1. Распределенная база данных: Сеть работает на основе децентрализованной и распределенной базы данных, что обеспечивает репликацию и синхронизацию данных на множестве узлов, повышая устойчивость и предотвращая подделку данных.

Рис. 2. Классификация ЦФА Источник: составлено автором

2. Смарт-контракты: Сеть использует смарт-контракты, которые представляют собой самовыполняющиеся контракты с условиями, прописанными в коде. Это позволяет осуществлять автоматические и доверительные транзакции и процессы без необходимости в посредниках. Смарт-контракты признаются цифровой разновидностью договора, обладающего свойствами автоматической настройки и соблюдения условий договора, а также автоматическим переводом активов в соответствии с этими условиями.

Блокчейн-сети, использующие технологию распределенных баз данных и смарт-контрактов, представляют собой значительное развитие цифровых реестров по сравнению с блокчейном Биткоина. Эти сети отличаются от сети Биткоина по нескольким ключевым аспектам.

Во-первых, их цель и области применения. Биткоин был создан преимущественно как цифровая валюта и средство сохранения стоимости, для обеспечения децентрализованной цифровой валюты, которая позволяет совершать безопасные и неподконтрольные посредникам финансовые транзакции. В то время как сеть блокчейна для ЦФА предназначена для поддержки государственных финансовых систем, обеспечения прозрачности и безопасности финансовых операций, а также управления активами и денежными потоками на государственном уровне.

Во-вторых, архитектура сети. Архитектура сети для ЦФА может быть частной (private) или разрешенной (permissioned), что означает ограниченный доступ к участию и валидации транзакций. Только определенные организации или узлы, прошедшие строгую проверку, могут участвовать в такой сети. Механизмы консенсуса в этом блокчейне обычно более энергоэффективные и быстрые, например, proof-of-stake (PoS) или алгоритмы, основанные на репутации или делегировании. Архитектура блокчейна для Биткоина является публичной (public), что позволяет каждому желающему участвовать в сети и стать валидатором (майнером). Это обеспечивает децентрализацию и открытость системы.

В-третьих, регулирование. Блокчейн для ЦФА подчиняется строгим нормативным требованиям и регулируется государственными органами. Это включает соблюдение мер по борьбе с отмыванием денег (AML), знанию своего клиента (KYC), а также других финансовых и административных норм. Регулирование Биткоина варьируется в разных странах и может не включать строгие меры AML/KYC. В целом, Биткоин остается менее регулируемым по сравнению с централизованными финансовыми системами.

Несмотря на все преимущества такого вида актива, среди которых безопасность и надежность, низкие издержки и высокая скорость обращения, ЦФА обладает и рядом рисков.

Менталитет российских инвесторов не успевает развиваться так быстро, как это делает финансовый рынок, в связи с чем сформировалось неоднозначное отношение к цифровым финансовым активам, имеющее под собой определенное основание.

ЦФА являются нерейтингуемыми, что свидетельствует об отсутствии требований по раскрытию информации эмитентам ЦФА, а значит и оценка надежности эмитента и самих цифровых финансовых активов является высоко затратной для инвесторов. Для этой цели в конце марта 2023 года были выработаны особые критерии оценки ЦФА, которые включат в себя два типа кредитных рейтингов, однако не всем ЦФА он может быть присвоен ввиду специфики выпускаемых контрактов. Эта проблема усложняет идентификацию вероятных рисков для инвесторов. В отличие от инвесторов в классические для российского фондового рынка инструменты, инвестор на рынке ЦФА несет кредитный риск эмитента, связанный со всей его деятельностью, а не только с конкретным выпуском. Это отличается от ситуации с традиционными облигациями, где инвесторы также несут кредитный риск эмитента, однако в традиционном рынке облигаций существует более прозрачная система рейтингов и раскрытия информации, что позволяет инвесторам лучше оценивать риски.

В случае с традиционными облигациями эмитент также несет кредитный риск, связанный со всей своей деятельностью, а не только с конкретным выпуском облигаций. Однако в традиционном финансовом рынке существует устоявшаяся практика раскрытия информации и рейтинговых агентств, которые присваивают кредитные рейтинги, что значительно облегчает оценку рисков для инвесторов. Инвесторы могут анализировать финансовое состояние эмитента на основе публично доступной информации и рейтинговых оценок. В таблице 1 проведен сравнительный анализ облигаций и ЦФА.

В связи с тем, что инструмент появился на рынке относительно недавно, проработанность решений о выпуске ЦФА находится на очень низком уровне и выпуск ЦФА в целом не похож ни на выпуск криптовалюты, ни на выпуск классических облигаций. На рынке классических облигаций для минимизации инфраструктурных рисков исполнения обязательств эмитентами перед инвесторами был создан центральный депозитарий, функции которого выполняет национальный расчетный депозитарий, который обладает суверенным уровнем кредитных рейтингов. В соответствии с условиями эмиссионной документации облигаций эмитент считается исполнившим своим обязательства своевременно и в полном объёме, если он перечислил средства в центральный депозитарий в надлежащие сроки. Рынок ЦФА такой структуры в текущей рыночной ситуации не имеет, каждый оператор информационной системы (ОИС), платформа которого выпустила ЦФА, самостоятельно контролирует и ведет учет держателей ЦФА и процесс распределения средств, перечисленных от эмитента, дополнительно подвергается рискам ОИС. В случае нарушения каких-либо условий оператор информационной системы может быть исключен из реестра Банка России, однако это также повлечет за собой риски для пользователей информационной системы. Риски эти связаны с подтверждением прав на ЦФА и своевременные получением выплат, предусмотренных решением о выпуске ЦФА.

Стоит также отметить, что Банк России выпустил Указание 5828-У [4], которое регламентирует требования к передаче данных от одного оператора к другому в случае возникновения каких-либо проблем у одного из операторов, однако данный документ не содержит информации о том, в какие сроки данные должны быть переданы и в каком порядке осуществляется передача данных. Это невыполнимо, поскольку разные сети не предусматривают преемственности и интеграции.

Функционирование на частных блокчейнах также является одной из причин отсутствия свободного взаимодействия между информационными системами, так как блокчейны основаны на разных технологиях.

Таблица 1

Сравнение облигаций и ЦФА

|

Критерий |

ЦФА |

Традиционные облигации |

|

Раскрытие информации |

Отсутствие обязательных требований по раскрытию информации, что усложняет оценку рисков |

Строгие требования по раскрытию информации и существование кредитных рейтингов |

|

Кредитные рейтинги |

Кредитные рейтинги могут быть присвоены не всем активам, что затрудняет идентификацию рисков |

Присутствие кредитных рейтингов упрощает процесс оценки рисков для инвесторов |

|

Оценка рисков |

Высокие затраты на оценку рисков из-за недостатка информации |

Более доступная и прозрачная информация снижает затраты на оценку рисков |

Источник: составлено автором.

Таблица 2

Основные методы расчетов по сделкам с цифровыми финансовыми активами

|

Метода расчетов |

Описание |

|

Номинальные счета в кредитных организациях |

Используются номинальные счета в российских коммерческих банках для проведения расчетов по ценным бумагам |

|

Расчеты на платформе с использованием номинальных счетов (для некредитных организаций) |

Некредитные организации могут проводить финансовые расчеты по сделкам с ЦБ на платформе с номинальными счетами |

|

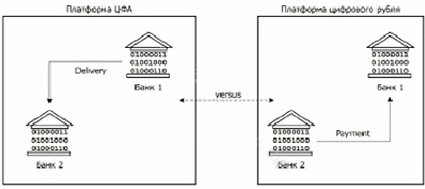

Расчеты DVP с использованием цифрового рубля на основе распределенных реестров |

Определение модели взаимодействия распределенных реестров для расчетов DVP с использованием цифрового рубля (рисунок 3) |

Источник: по данным BISIH Swiss Centre.

Риск, возникающий на основе данного тезиса, заключен в невозможности подтверждать транзакцию в общей информационной системе, в отличии от рынка криптовалюты, где информационное поле состоит из децентрализованных блокчейн-систем с множеством узлов-верификаторов [7]. На рынке ЦФА транзакции верифицируются внутри закрытого блокчейна и в случае прекращения его функционирования система перестает работать должным образом.

Процесс совершения каждой сделки с ценными бумагами регламентирован алгоритмическими процедурами, обеспечивающими передачу денежных средств продавцу только после того, как покупатель получит соответствующие ценные бумаги. В децентрализованной среде, где отсутствует централизованный контрагент, роль оператора обмена ценными бумагами заключается в предоставлении единой точки доступа, коррелирующей не связанные друг с другом площадки для сделок по покупке или продаже цифровых финансовых активов и ОИС.

На текущий момент лицензией оператора обмена ценными бумагами обладают не только Московская биржа, но и Санкт-Петербургская биржа, что подтверждается публичными реестровыми данными по ценным бумагам. Таким образом, операторы обмена выполняют ключевую роль в организации и обеспечении бесперебойного функционирования торговли ценными бумагами на биржевом и внебиржевом рынках в соответствии с действующими нормативно-правовыми актами [19]. Рассмотрим основные методы расчетов по сделкам с цифровыми финансовыми активами (таблица 2).

Рис. 3. Схема расчетов по операции с цифровыми финансовыми активами с помощью цифрового рубля Источник: по данным BISIH Swiss Centre

Разработка модели взаимодействия распределенных реестров для осуществления расчетов DVP с использованием цифрового рубля требует комплексного подхода, учитывающего особенности функционирования как финансового рынка, так и технологии распределенных реестров. Необходимо обеспечить совместимость с существующими операторами и информационными системами, а также разработать механизмы, позволяющие эффективно управлять рисками, возникающими при использовании кросс-цепных атомарных свопов и условных переводов [9].

Результаты исследовательских инициатив Stella II и Ubin III представляют значительный научный интерес в рассматриваемой области. Интероперабельности между автономными распределенными реестрами в отсутствии сторонних вспомогательных интеграций удалось достигнуть в результате реализации проекта Stella II. Расчетный риск при этом был изучен в процессе проекта Ubin III, по результатам которого удалось минимизировать вероятность возникновения данного риска при условии, что будет внедрен арбитраж как инструмент для снижения расчетного риска кросс-цепных атомарных свопов [6].

Выводы проектов Stella II и Ubin III вносят существенный вклад в разработку моделей взаимодействия распределенных реестров для осуществления расчетов методом поставки ценных бумаг против платежа (DVP) с использованием цифровых валют центральных банков [6].

Кроме того, существующая практика проведения расчетов внутри информационной системы с использованием номинальных счетов в традиционных банковских учреждениях сопряжена с риском утраты средств пользователей данной информационной системы в случае наступления дефолта банка, в котором открыт соответствующий номинальный счет. Данный риск отсутствует на рынке криптовалют, что обусловлено децентрализованной природой криптовалютных систем и отсутствием зависимости от централизованных финансовых посредников.

Уменьшение вероятности данного риска произошло после выпуска 259-ФЗ, в котором Банк России регламентировал рейтинговые критерии для банков, в которых возможно открыть счета для проведения расчетов на платформах операторов информационных систем, однако это не исключает риск полностью [6].

Риски можно классифицировать по 8 основным категориям: отраслевые, финансовые, страновые, правовые, риски, связанные с деятельностью эмитента, риски, связанные с информационными технологиями и риски, связанные с невыплатой дополнительного дохода [4].

Ухудшение положения в отрасли, в которой функционирует компания, либо изменение смежных с данной отраслью факторов, которые могут оказать влияние на общее состояние сферы деятельности компании.

Финансовые риски разделяют на два основных риска: кредитный и рыночной ликвидности. В понятие кредитного риска входить неспособность компании исполнить свои обязательства перед держателем цифровых финансовых активов в срок, что влечет за собой возникновение финансовых потерь. Риск рыночной ликвидности связан с особенностями функционирования рынка ЦФА и механизма ценообразования. Держатель ЦФА может понести потери, в случае если механизм свободного ценообразования приведёт к снижению стоимости актив [14].

Прогнозируемое дальнейшее развитие нормативно-правового регулирования рынка цифровых финансовых активов представляет собой двоякое явление. С одной стороны, усиление нормативного контроля может способствовать повышению доверия участников рынка к цифровым активам, защищая их от нежелательных практик, мошенничества и несанкционированной деятельности [17]. Это может привести к укреплению стабильности и надежности рынка, что в свою очередь будет способствовать привлечению новых инвесторов и расширению его масштабов.

С другой стороны, более строгое регулирование может также создать дополнительные барьеры для входа на рынок и оперирования с активами, особенно для малых и средних компаний. Это может ограничить инновации и развитие новых технологий в сфере цифровых финансовых активов. Более того, несогласованные или излишне жесткие нормативные меры могут привести к неоправданным расходам на соответствие требованиям регулирования, что негативно скажется на конкурентоспособности рынка в мировом масштабе [11].

Несовершенство информационных технологий также являются предпосылкой к возникновению риска утери части средств держателем ЦФА [13]. В документе перечисляется ряд информационных проблем, которые могут привести к приостановке транзакций: проблемы с интернет-соединением, отказ оборудования, сбой системы удаленного доступа.

Эмитенты ЦФА не гарантируют выплату дополнительного дохода, что также регламентируется «Решением о выплате дополнительного дохода эмитентом», то есть инвестор, приобретая ЦФА, принимает на себя риск неполучения дополнительного дохода, если эмитентом не будет принято противоположного решения [15].

Заключение

Анализ рисков, связанных с цифровыми финансовыми активами, является многогранным процессом, так как это относительно новый инструмент для фондового рынка России. Нормативно-правовая база для регулирования данного инструмента является недостаточно апробированной, что также связано с невозможность исчерпывающе изучить риски данного инструмента.

Как и на рынке ценных бумаг, основным риском на рынке ЦФА является риск контрагента, связано это с отсутствием требований к раскрытию информации, что делает невозможным количественно оценить вероятность возникновения риска. Это может привести к тому, что инвесторы будут нести не только риск конкретного актива ЦФА, но и риск, связанный с общей финансовой устойчивостью и деловой репутацией эмитента.

Рынок ЦФА также предполагает наличие инфраструктурных рисков, которые заключаются в отсутствии должного технологического обеспечения рынка, которое создает проблему отсутствия интероперабельности. Каждый оператор работает на частных блокчейнах, технологии которых отличаются и, в случае неисправности, оператор теряет возможность проводить транзакции и функционировать в целом. Это связано с относительной новизной рынка цифровых финансовых активов и динамичным характером технологических разработок в этой области. В то время как технологии блокчейна и распределенных реестров продвигаются вперед, существует риск несовершенства или недостаточной технической стабильности, что может привести к проблемам в работе рынка ЦФА. В будущем при условии интероперабельности платформ, а также повышении информационной прозрачности эмитентов и участников инфраструктуры, эти риски могут быть минимизированы.

На данный момент проработка вопроса возможных рисков ЦФА находится на низком уровне, что отталкивает инвесторов от этой отрасли, однако развитие инструмента и методов его регулирования позволит рынку качественно совершенствовать оценку возможных потерь, возникающих в сфере ЦФА. Текущая ситуация в России не позволяет оценить потери даже качественно, не говоря уже о количественных подходах.

Библиографическая ссылка

Мнацаканян Л.С., Гамиловская А.А. РИСКИ ЦИФРОВЫХ ФИНАНСОВЫХ АКТИВОВ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 345-352;URL: https://vaael.ru/en/article/view?id=3540 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3540