Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF ACCOUNTING FOR THE COSTS OF MANDATORY MEDICAL EXAMINATIONS UNDER THE NEW RULES

Развитие экономики любой страны основано, прежде всего, на наличии и качественном составе населения, способного активно принимать участие в процессах производства. Следовательно, изучение процессов демографии, регулярный мониторинг численности населения является ключевой задачей государства. Любые значительные демографические изменения незамедлительно сказываются на составе и структуре рабочих ресурсов и могут оказать как негативное, так и позитивное влияние на рынок труда.

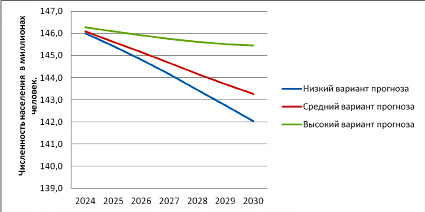

По данным Росстат, на основании переписи населения, проводимой в 2020 году, составлен прогноз изменения численности населения России до 2046 года. На рисунке 1 представлены данные с 2024 по 2030 год.

Специалистами Росстат произведены расчеты с учетом сложившейся демографической ситуации и сформулированы три сценария развития ситуации: низкий вариант, средний, высокий. Однако при реализации любого варианта прогноз остается в любом случае негативным, то есть имеет место устойчивая тенденция к снижению численности населения со 146 млн чел., в 2024 году до 145,5 млн чел., к 2030 году по самому наилучшему варианту. При наихудшем варианте к 2030 году предполагается, что численность населения России снизится до 142 млн человек. Для устойчивого развития экономики необходимо не только увеличение численности населения, но и иметь здоровое население, способное активно принимать участие в производственных процессах экономики. Еще с 2019 года, отметившегося как год пандемии covid 19, потрясшей экономики всего мира правительством России были разработаны и утверждены направления развития в виде «Национальных проектов». Одним из таких проектов является национальный проект «Здравоохранение».

Рис. 1. Прогноз изменения численности населения России по разным вариантам [1]

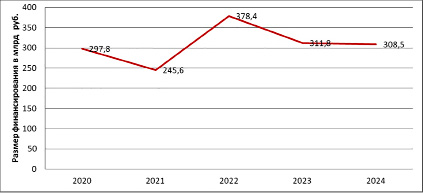

Рис. 2. Объемы финансирования национального проекта «Здравоохранение» за период 2020-2023 гг. (федеральный бюджет) [1]

Основными целями национального проекта «Здравоохранение» является организация и проведение мероприятий направленных, прежде всего на снижение смертности населения, ликвидацию кадрового дефицита, обеспечение населения качественной и доступной медицинской помощью.

Все, вышеперечисленные мероприятия требуют значительных финансовых расходов бюджета. На рисунке 2 представлены данные по объему финансирования национального проекта «Здравоохранение» за период с 2020года по 2024 год за счет Федерального бюджета, представленные на официальном сайте Росстат.

На основании представленных данных можно сделать вывод, что динамика изменения финансирования данного национального проекта в течение пяти лет имела разнонаправленный характер. При значительном снижении финансирования в 2021 году относительно к 2020 году до 245,6 млрд руб., в 2022 году произошел значительный рост практически в 1,5 раза и общая сумма финансирования проекта из федерального бюджета составила по итогам 2022 года 378,4 млрд рублей. В 2023 году имело место незначительное снижение финансирования. Общая сумма финансирования по итогам 2023 года составила 311,8 млрд руб., что 66,6 млрд руб., меньше, чем сумма финансирования, полученная в 2022 году. Сумма финансирования, запланированная на 2024 год, составила 308,5 млрд руб., что незначительно меньше суммы 2023 года.

Проблемы здоровья общества – это не только государственные проблемы. Для каждой организации, как коммерческой, так и финансируемой из бюджета так же важным показателем является здоровье работников, персонала. Расходы, связанные с потерей трудоспособности конкретного работника или группы работников отдельного подразделения иногда могут иметь критическое значение для предприятия. Многие предприятия, понимая риски, которые могут возникнуть в результате внезапной потери трудоспособности работниками, предпринимают меры, связанные с мотивацией поддержания работниками определенного уровня здоровья или его укрепления. Например, мотивирование сотрудников отказаться от курения, употребления алкоголя. Выделение средств или компенсация расходов на посещение сотрудниками различных спортивных мероприятий, направленных на повышение физической активности.

Однако в последнее время особое внимание, как со стороны государства, так и предприятия все большее значение принимают мероприятия, направленные на ранее выявление заболеваний и своевременное их предупреждение. В повсеместную жизнь практически каждого работоспособного гражданина вошли такие понятия как медосмотр и диспансеризация. С давних времен отмечалось, что ранее выявление заболевания или предпосылки к развитию заболевания являются наиболее действенными мерами для снижения риска возникновения заболевания или снижения тяжести его течения. С течением времени менялись методы проведения медосмотров, процедуры, которые проводятся при их проведении. Любые процедуры, особенно требующие использования сложного оборудования или привлечения специалистов, обладающих определенной квалификацией, связано с конкретными расходами. У предпринимателя постоянно возникают вопросы, связанные с регистрацией, оформлением и списанием расходов, связанных с медосмотрами в системе бухгалтерского и налогового учета.

Приказом Минздрава РФ от 28.01.2021 № 29н «Об утверждении Порядка проведения обязательных предварительных и периодических медицинских осмотров работников, предусмотренных частью четвертой статьи 213 Трудового кодекса Российской Федерации, перечня медицинских противопоказаний к осуществлению работ с вредными и (или) опасными производственными факторами, а также работам, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры определены [2,3]:

- перечень работ и факторов, на основании которых формируются списки профессий, подлежащих обязательному медицинскому осмотру;

- требования к наличию полиса обязательного (добровольного) страхования;

- требования к информации о работнике, направляемом на медицинский осмотр;

- требования по срокам прохождения первичного и внеочередного медосмотра.

В соответствии с данным Приказом, работники обязаны проходить медосмотр как при приеме на работу, так и с определенной периодичностью, установленной для каждого вида профессии [4]. При этом организация имеет право оплатить расходы по прохождению медкомиссии самостоятельно или компенсировать их работнику, если он оплатил их самостоятельно.

И, если в бухгалтерском учете отражение расходов, связанных с прохождением обязательного медицинского осмотра однозначно признается как уменьшение экономических выгод предпринимателя, то в налоговом учете есть определенные ограничения [5].

В зависимости от варианта прохождения медосмотра работником в бухгалтерском и налоговом учете организации могут возникнуть разные варианты оформления документов. Следует учитывать, что общий порядок признания расходов для целей налогообложения по налогу на прибыль установлен ст. 252 гл. 25 II части НК РФ. Согласно данной статье расходы должны быть документально подтверждены и экономически обоснованы. Следовательно, предпринимателю, формирующему документы, связанные с прохождением сотрудниками медицинский осмотр или принимающему документы от работника, прошедшего медицинский осмотр самостоятельно следует тщательно оформлять и проверять порядок заполнения соответствующих документов. Иначе при налоговой проверке могут возникнуть претензии, которые в дальнейшем обернуться различными финансовыми санкциями.

Финансовые санкции предусмотрены для предпринимателя, в случае если он допустил сотрудника к исполнению трудовых обязанностей без прохождения обязательного медицинского осмотра.

В случаях, когда сотрудник при поступлении на работу самостоятельно оплачивает обязательный медосмотр, а в дальнейшем обращается на предприятие за компенсацией работодатель обязан компенсировать такие расходы, независимо от того заключен с физическим лицом трудовой договор или нет. Такие расходы могут быть приняты контролирующими органами, только если медосмотр пройден в медицинском учреждении, с которым предприниматель заключил соответствующий договор.

В настоящее время принято, что если расходы на медицинский осмотр оплачены предпринимателем по заранее подписанному договору, то НДФЛ и страховые взносы не начисляются. При этом оплата обязательных медосмотров учитывается в расходах для целей налогообложения.

Если же работник проходил медосмотр самостоятельно, за свой счет, то компенсация, выплаченная работнику НДФЛ не облагается. А вот обязательные страховые взносы начислить придется.

Следует отметить, что любые выплаты физическим лицам, с которыми заключены трудовые договоры, контролирующие органы рассматривают, прежде всего, как объект налогообложения налогом на доходы физических лиц (НДФЛ) и уплатой обязательных страховых взносов [6].

Компенсацию расходов работнику, прошедшему обязательный медицинский осмотр, предусмотренный, действующими нормами законодательства НДФЛ не облагается, так как экономической выгоды у работника не возникает. Вопросы возникают по отдельным позициям, связанным с начислением страховых взносов. Необходимо руководствоваться письмами Министерства Финансов, которыми разъясняются отдельные вопросы по начислению страховых взносов (письмо Минфина РФ от 10.05.2023 №03-15-07/42587). Данные вопросы неоднократно рассматривались Высшим Арбитражным судом, который указал, что страховые взносы не начисляются на компенсации по оплате услуг медосмотра, так как эти расходы не зависят от квалификации работника, объема выполняемых работ и не являются систематическими выплатами.

Отдельно следует отметить расходы, связанные с проверками водителей. В настоящее время такие медосмотры разрешено проводить дистанционно с применением специального оборудования. Как правило, такое оборудование является достаточно дорогостоящим. Многие предприниматели предпочитают его арендовать. Данные расходы также признаются экономически обоснованными, так как они напрямую связаны с необходимость осуществления предпринимательской деятельности. И в соответствии с требованиями п. 1 ст. 264 гл 25 II части НК РФ относятся к прочим расходам.

Заключение

Изучив новые требования, введенные Приказом Минздрава России от 28.01.2021 № 29н, установленные в соответствии с требованиями ТК РФ и иных отраслевых нормативных документов установлено, что расходы на организацию и проведение обязательных медицинских осмотров составляют существенные суммы, как федерального бюджета, так и бюджета предприятия. Однако грамотный учет таких расходов на предприятии позволит их минимизировать за счет средств Социального фонда России. Эффективность вложений в здоровье нации невозможно измерить, однако, как и любые иные расходы, расходы, связанные со здравоохранением должны быть разумными и подлежат обязательному, качественному учету.

Библиографическая ссылка

Калицкая В.В., Степанова Л.А., Масленников А.А., Масленникова С.С. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ НА ОБЯЗАТЕЛЬНЫЕ МЕДОСМОТРЫ ПО НОВЫМ ПРАВИЛАМ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 298-302;URL: https://vaael.ru/en/article/view?id=3533 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3533