Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF FACTORS AFFECTING THE SALES EFFICIENCY OF JSC FIRM “AGROCOMPLEX” NAMED AFTER N.I. TKACHEV

Введение

Агропромышленная фирма АО Фирма «Агрокомплекс» им. Н.И. Ткачева ведёт своё производство на землях Кубани, её продукции распространена по всей территории России. За все годы своего существования небольшая организация выросла в предприятие полного цикла. Она ведёт свою деятельность в таких направлениях, как растениеводство, животноводство, переработка сельскохозяйственных продуктов, занимается кормопроизводством для фермерских хозяйств, производит готовую продукцию для питания. Реализует свою продукцию через собственную сеть розничной торговли под названием «Агрокомплекс Выселковкий».

Самое главное преимущество АО Фирма «Агрокомплекс» им. Н.И. Ткачева – это полный цикл производства. Данная фирма объединяет в себе земельные фонды, перерабатывающие комплексы, розничные точки продажи, всё это способствует снижению затрат на производство, а также лучшему контролю качества своей продукции на всех этапах производства [2].

По данным аудиторско-консалтинговой компании BEFL, за последние 10 лет, с 2014 по 2023 года, наблюдался рост общего земельного банка агропромышленных фирм, рост составил 72%. Самыми крупными владельцами сельскохозяйственных земель являются: Мираторг, Агрокомплекс, Продимекс, Русагро, ГК ЭкоНива. АО Фирма «Агрокомплекс» им. Н.И. Ткачева занимает второе место в этом рейтинге с общим земельным владением в 1 104 тыс. га. [3]

В данном исследовании целью выступает анализ экономических факторов, которые имеют наибольшее влияние на показатель рентабельности продаж в сельскохозяйственной организации АО Фирма «Агрокомплекс» им. Н.И. Ткачева.

Материалы и методы исследования

Материалами для исследования являются годовые финансовые отчёты АО Фирма «Агрокомплекс» им. Н.И. Ткачева за период с 2009 г. по 2023 г., а также пояснение к балансу. Использованы методы наблюдения, изучения, факторного анализа, измерения, а также сравнение и классификация материала.

Результаты исследования и их обсуждение

Эффективность производства и реализации продукции показывает рентабельность продаж, она характеризует, сколько прибыли получит организация в расчёте на 1 рубль выручки реализуемой продукции. Рентабельность продаж рассчитывается как отношение прибыли к выручки, по формуле (1):

Pп = (Пр / В) × 100%, (1),

где Pп – рентабельность продаж, %;

Пр – прибыль от реализации продукции;

В – общая выручка от реализации продукции.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности организации. Находится по предприятию в целом и по отдельным видам продукции. На показатель очень сильно влияет зависимость прибыли и выручки. Если наблюдается быстрый рост прибыли, по сравнению с ростом выручки, то показатель рентабельности будет увеличиваться и наоборот. Если же прибыль от продаж и выручка от продаж будут иметь одинаковый темп динамики, то рентабельность от продаж останется неизменной [5].

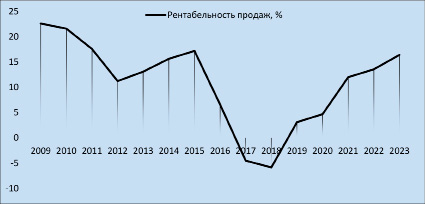

Для оценки эффективности деятельности АО Фирма «Агрокомплекс» им. Н.И. Ткачева была взята рентабельность продаж. Расчет рентабельности проводился по финансовому балансу за период с 2009 по 2023 год [1]. Динамику рентабельности можно изучить на рисунке 1.

График показывает, что до 2015 года было незначительное колебание рентабельности, далее идет сильное снижение показателя, 2017 и 2018 годах от реализации своей продукции АО Фирма «Агрокомплекс» им. Н.И. Ткачева понёс убытки, показатели рентабельности в этих годах ровнялись -4,5% и -5,8% соответственно. С 2019 года идет тенденция увеличения этого показателя.

Для анализа факторов, влияющих на рентабельность продаж АО Фирма «Агрокомплекс» им. Н.И. Ткачева, были взяты показатели выручки, себестоимости и коммерческие и управленческие расходы, именно они оказывают существенное влияние на показатель рентабельности. Данные этих показателей представлены в таблице.

В дальнейшем исследование будет использован метод корреляционно-регрессионного анализа. Его результаты покажут, какие факторы оказывают наибольшее влияние на рентабельность продаж изучаемой организации. Для этого будет использованы данные из таблицы.

Рис. 1. Изменение рентабельности АО Фирма «Агрокомплекс» им. Н.И. Ткачева с 2009 по 2023 года

Показатели рентабельности и независимых факторов АО Фирма «Агрокомплекс» им. Н.И. Ткачева

|

Год |

Рентабельность продаж, % |

Выручка, млн руб. |

Себестоимость, млн руб. |

Коммерческие и управленческие расходы, млн руб. |

|

2009 |

22,58 |

6569 |

4941 |

0 |

|

2010 |

21,58 |

7811 |

5998 |

0 |

|

2011 |

17,56 |

11219 |

9005 |

0 |

|

2012 |

11,20 |

14970 |

12710 |

0 |

|

2013 |

13,07 |

19216 |

14674 |

1876 |

|

2014 |

15,62 |

26538 |

18008 |

3263 |

|

2015 |

17,18 |

38682 |

24159 |

4750 |

|

2016 |

6,58 |

44756 |

28701 |

6342 |

|

2017 |

-4,52 |

46680 |

31268 |

8057 |

|

2018 |

-5,85 |

50026 |

34221 |

8894 |

|

2019 |

3,09 |

53193 |

36439 |

8864 |

|

2020 |

4,67 |

57278 |

39524 |

9025 |

|

2021 |

11,98 |

71813 |

48047 |

9423 |

|

2022 |

13,54 |

78922 |

51765 |

10819 |

|

2023 |

16,39 |

84532 |

54929 |

11954 |

В качестве результативного показателя была взята рентабельность продаж на данном предприятии, факторными показателями будут являться выручка, тыс. руб., которая будет обозначаться х1, себестоимость продукции, тыс. руб., обозначающаяся х2 и коммерческие и управленческие расходы, тыс. руб., которые будем обозначать х3.

В ходе подсчетов было получено такое уравнение множественной регрессии:

y = 12,89691 + 0,002518x1 – – 0,00257x2 – 0,00606x3

где коэффициент выручки равен 0,002518;

коэффициент себестоимости продукции равен -0,00257, этот коэффициент говорит нам о том, что при увеличении себестоимости продаж и неизменных остальных изучаемых факторов, результативный показатель, то есть рентабельность продаж, будет уменьшаться и наоборот, при снижении себестоимости и отсутствие динамики у остальных факторов, рентабельность продаж будет увеличиваться;

коэффициент коммерческих и управленческих расходов равен -0,00606, то есть при увеличении коммерческих и управленческих расходов и отсутствие изменения в выручке и себестоимости, показатель рентабельности будет уменьшаться и наоборот.

В результате подстановки приведённых в таблице показателей получается расчетная рентабельность продаж, её сравнение с реальными показателями рентабельности представлены на рисунке 2.

Рис. 2. Сравнение реальной рентабельности продаж АО Фирма «Агрокомплекс» им. Н.И. Ткачева с расчётными показателями рентабельности за период с 2009 по 2023 года

Наибольшее влияние на рентабельность оказывают коммерческие и управленческие расходы, далее идёт себестоимость продукции и меньше всего оказывает влияние выручка от хозяйственной деятельности, показатели парной корреляции соответственно равны 0,529; 0, 399; 0,376.

Так же при корреляционном анализе было выяснено, что между изучаемыми факторами: выручка, себестоимость и коммерческие и управленческие расходы теснота связи очень сильная. То есть изменение одного фактора очень сильно влияет на изменение других факторов.

Коэффициент детерминации равен 0,76. То есть 76% показателя рентабельности продаж АО Фирма «Агрокомплекс» им. Н.И. Ткачева зависит от выручки, себестоимости и коммерческих и управленческих расходов, остальная часть, а это 24%, зависима от влияния других факторов. С помощью F-критерия Фишера, мы узнаем надежность уравнения регрессии. Для это следует найди табличное значение F-критерия, при значимости α = 0,05, он равен 3,59. Наблюдаемое значение F-критерия равен 11,90. Получается следующее неравенство [4]:

Fнаблюдаемое > Fкритическое

Отсюда можно сделать вывод, что исследуемое уравнение регрессии статистически значимое и надежное.

Заключение

В ходе исследования было выявлено, что на рентабельность продаж в АО «Агрокомплекс» сильное влияние оказывают коммерческие и управленческие расходы. Следовательно, для повышения показателя рентабельности данной организации следует направить свои силы на правильное снижение данных расходов, чтобы не снизить качество своей продукции. Это можно сделать путём снижения заработной платы упаковщиков и маркетологов или закупать более дешёвые материалы для упаковки продукции, также следует снизить административные затраты, уменьшить затраты на обслуживание транспорта для персонала, усовершенствовать логистику транспортировки сырья и материалов.

Себестоимость продаж так же, как и коммерческие и управленческие расходы, оказывает отрицательное влияние при увеличении, на показатель рентабельности продаж. Организации АО Фирма «Агрокомплекс» им. Н.И. Ткачева необходимо снижать себестоимость производства продукции, это можно сделать путём модернизации производства и технологических процессов, то есть внедрять новые технологии для снижения издержек производства.

Таким образом, можно сделать вывод о том, что использование данной модели уравнения регрессии дает более точное понимание влияния выручки, себестоимости, коммерческих и управленческих расходов на рентабельность продаж АО Фирма «Агрокомплекс» им. Н.И. Ткачева, что способствует организации более детально планировать будущие направления развития.

Библиографическая ссылка

Ворокова Н.Х., Бочин М.В., Гамаюнов Н.М., Рогожин С.Н. АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЭФФЕКТИВНОСТЬ ПРОДАЖ АО ФИРМА «АГРОКОМПЛЕКС» ИМ. Н.И.ТКАЧЕВА // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 234-238;URL: https://vaael.ru/en/article/view?id=3524 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3524