Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ENTERPRISE INVENTORY MANAGEMENT USING BCG ANALYSIS OF KEDR LLC PRODUCTS TULUN, IRKUTSK REGION

Введение

В рыночных условиях всегда наблюдается высокий уровень конкуренции среди хозяйствующих субъектов, осуществляющих производство и сбыт продукции. Одним из вариантов сохранения конкурентных преимуществ является сокращение затрат на производство и сбыт, поэтому необходимо в том числе и проводить постоянный анализ и по его результатам совершенствовать систему процесс управления запасами. Для хозяйствующих субъектов осуществляющих реализацию продукции для поддержания высокого уровня продаж, в условиях высокой конкуренции и сохранения стабильного финансового необходимо постоянно следить за товарооборотом, товарными запасами и их остатками и пополнением. Для обеспечения устойчивости ассортимента, осуществления гибкой ценовой политики, повышения уровня удовлетворения спроса покупателей требуется поддержание на каждом предприятии оптимального уровня запасов. Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства.

Цель исследования – выявить особенности применения БКГ-анализа при управлении запасами коммерческого предприятия.

Материал и методы исследования

Теоретической основой исследования послужили работы отечественных и зарубежных авторов в сфере методологии исследования. Информационной базой исследования является бухгалтерская финансовая отчетность ООО «Кедр». В качестве методов исследования использованы следующие: познание, анализ и синтез, сравнительный анализ, БКГ-анализ, абстрактно-логический.

Результаты исследования и их обсуждение

Анализ запасов традиционно начинают с исследования состава и структуры производственных запасов, который осуществляется посредством применения метода сравнения с заданными базами сравнения: нормативами, планом, показателями прошлых периодов таблица 1.

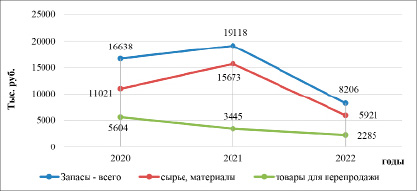

На рисунке 1 отражена динамика запасов за 2020-2022 гг.

Таблица 1

Состав запасов ООО «Кедр» за 2020-2022 гг.

|

Показатели |

Годы |

Изменение 2022 г. к 2020 г. |

|||

|

2020 |

2021 |

2022 |

тыс. руб. |

% |

|

|

Запасы – всего, в том числе: |

16638 |

19118 |

8206 |

-8432 |

-50,7 |

|

сырье, материалы |

11021 |

15673 |

5921 |

-5100 |

-46,3 |

|

товары для перепродажи |

5604 |

3445 |

2285 |

-3319 |

-59,2 |

Рис. 1. Динамика запасов ООО «Кедр» за 2020-2022 гг.

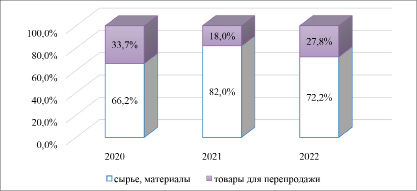

Рис. 2. Структура запасов ООО «Кедр» за 2020-2022 гг.

Таблица 2

Структура оборотных средств ООО «Кедр» за 2020-2022 гг.

|

Показатели |

Оптимальное значение, % |

Годы |

|||||

|

2020 |

2021 |

2022 |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Оборотные средства, всего, в т. ч.: |

100 |

21476 |

100,0 |

24112 |

100,0 |

19479 |

100,0 |

|

запасы |

66,7 |

16638 |

77,5 |

19118 |

79,3 |

8206 |

42,1 |

|

дебиторская задолженность |

26,7 |

3809 |

17,7 |

4330 |

18,0 |

10477 |

53,8 |

|

денежные средства |

6,6 |

1029 |

4,8 |

664 |

2,8 |

796 |

4,1 |

На основании данных таблицы 1. и рисунка 1 можно сделать вывод, что происходит сокращение запасов как в целом на 50,7% (8 432 тыс. руб.), так и по его структурным элементам: сырье и материалы сократились на 46,3% (5 100 тыс. руб.), а товары для перепродажи на 59,2% (3 319 тыс. руб.).

Далее рассмотрим структуру материально-производственных запасов, анализ которой позволяет исследовать долю отдельных видов запасов в общей их стоимости, либо их доли в составе оборотного капитала (рисунок 2).

Наибольший удельный вес в структуре запасов занимают сырье и материалы, в 2022 г. они составили 72,2% от общей доли запасов, товары для перепродажи – 27,8%.

В структуре оборотных средств предприятия ООО «Кедр», от которой зависит платежеспособность предприятия, идет отклонение от оптимальных значений. По отношению 2021 г. к 2022 г. наблюдается сокращение запасов, резкий рост дебиторской задолженности и незначительное увеличение денежных средств. Такая динамика свидетельствует о реализации товара с отсрочкой платежа (таблица 2).

В 2022 г. в структуре оборотных средств ООО «Кедр» преобладает дебиторская задолженность 53,2% – что в 2 раза выше установленной нормы. На сегодняшний день большинство предприятий работают в условиях, конкуренции которые характеры для рыночной экономики. И вынуждены работать на условиях отсрочки платежа, то есть предоставлять своим клиентам «коммерческий кредит» [4, с. 18]. Запасы составили 42,1%, а на денежные средства приходится 4,1%. Такая структура оборотных средств может негативно сказаться на платежеспособности предприятия, так как при задержке возврата дебиторской задолженности, размера запасов будет недостаточно для покрытия краткосрочных обязательств.

Таблица 3

Эффективность использования запасов ООО «Кедр» за 2020-2022 гг.

|

Показатели |

Годы |

Изменение (+/-) |

||

|

2020 |

2021 |

2022 |

||

|

Выручка от продажи, тыс. руб. |

12998 |

8476 |

20167 |

7169 |

|

Себестоимость, тыс. руб. |

8944 |

7495 |

13414 |

4470 |

|

Запасы, тыс. руб. |

16638 |

19118 |

8206 |

-8432 |

|

Число дней |

360 |

360 |

360 |

0 |

|

Период оборота запасов, дни |

461 |

918 |

220 |

-241 |

|

Коэффициент оборачиваемости запасов, раз |

0,78 |

0,39 |

1,63 |

0,85 |

|

Эффективность оборачиваемости запасов, тыс. руб. |

- |

10770,7 |

-39104,2 |

- |

Таблица 4

Показатели платежеспособности ООО «Кедр» за 2020-2022 гг.

|

Показатели |

Оптимальное значение |

Годы |

Изменение (+/-) |

||

|

2020 |

2021 |

2022 |

|||

|

Коэффициент абсолютной ликвидности |

более 0,2 |

0,06 |

0,03 |

0,022 |

-0,04 |

|

Коэффициент быстрой (срочной) ликвидности |

более 0,7-0,8 |

0,28 |

0,24 |

0,31 |

0,03 |

|

Коэффициент текущей ликвидности |

1,5-2 |

1,24 |

1,15 |

0,54 |

-0,70 |

Эффективное управление запасами предприятия позволяет снизить продолжительность производственного и всего операционного цикла. Уменьшить текущие затраты на хранение запасов, высвободить из текущего хозяйственного оборота часть финансовых средств [5, с. 132]. Эффективность использования оборотных активов характеризуется прежде всего их оборачиваемостью [2, с. 69]. Показатели эффективности использования оборотных средств представлены в таблице 3.

На основании анализа данной таблицы можно сделать вывод, что запасы на предприятии используются эффективно, поскольку в результате сокращения периода оборота на 18 дней и ускорения оборачиваемости происходит высвобождение средств из оборота в размере 39 104,2 тыс. руб. На экономический эффект также повлияло сокращение запасов в 2 раза и рост выручки на 7 169 тыс. руб.

Размер запасов предприятия влияет на платежеспособность предприятия (таблица 4).

«Анализ ликвидности предприятия заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков» [5, c. 53].

ООО «Кедр» является неплатежеспособной организацией, поскольку все коэффициенты ликвидности за анализируемый период ниже оптимальных значений.

Коэффициент абсолютной ликвидности в 2022 г. составил 0,022 п.п. – 2,2% срочных обязательств ООО «Кедр» сможет погасить за счет имеющихся у него денежных средств. Снижение данного коэффициента связано с сокращением денежных средств предприятия.

«Коэффициент срочной ликвидности составил 0,31. Несмотря на большую долю дебиторской задолженности (53,8%), предприятие сможет погасить только 31% своих краткосрочных обязательств за счет денежных средств и при условии вовремя возвращённой дебиторской задолженности» [1, с. 209].

Коэффициент текущей ликвидности составил 0,54 – у ООО «Кедр» недостаточно оборотных средств, чтобы рассчитаться по своим долгам. Предприятие неплатежеспособно.

Проведенный анализ позволил сделать вывод о том, что ООО «Кедр» недостаточная доля запасов, из-за чего нарушается платежеспособность предприятия, в результате чего, предприятию целесообразно применять мероприятия, направленные на повышение объёмов запасов.

Продукция ООО «Кедр» весьма специфична, и не является продукцией питания первой необходимости.

Специфический продукт – это продукт, который имеет свои особенности и отличается от других продуктов на рынке. Он обладает уникальными характеристиками и предназначен для узкой аудитории или определенного сегмента потребителей.

Реализация продукции производится только с завода в виде оптовой и розничной торговли в г. Тулун. Продвижение товара происходит только с помощью рекламы и социальной сети «вконтакте», на странице, которой предприятие презентует свой новый товар, проводит опросы.

Согласно проведенному исследованию, большое число покупателей с других регионов заинтересованы в покупке продукции, но им отказано в доставке товара, что свидетельствует о потере потенциальных покупателей.

В г. Тулун есть только одно предприятие-конкурент для ООО «Кедр», но сбыт его продукции производится не только по Иркутской области, но и большая доля товара экспортируется в Китай.

Отсутствие собственной сбытовой сети, собственного сайта с прайсом, ограниченные рынки сбыта, а также сильный конкурент (ЗАО «Дары Сибири») значительно замедляет развитие деятельности ООО «Кедр».

Чтобы увеличить производство продукции и реализовать её в другие регионы с наименьшими затратами для предприятия, ООО «Кедр» необходимо реализовать товары с помощью маркет-плейса Wildberries.

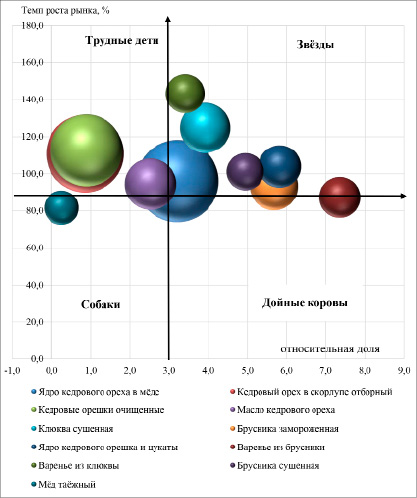

С помощью матрицы БКГ определены наиболее перспективные и, напротив, самые «слабые» продукты предприятия ООО «Кедр» (рисунок 3).

Для каждого из анализируемых товаров определена относительная рыночная доля по отношению к аналогичному товару у ключевого конкурента (таблица 5).

В структуре продукции наибольший удельный вес занимает ядро ореха в мёде – 2 926,8 тыс. руб., кедровый орех отборный – 2602,2 тыс. руб., кедровые орешки очищенные – 2 230,1 тыс. руб. и другие товары. Наибольший темп роста рынка показывает прирост по производству и реализации варенья из клюквы – 43,3%; клюква сушенная – 24,8%; кедровые орешки очищенные – 12,7%. По остальным видам продукции происходит незначительный прирост или сокращение темпов роста.

Товары, согласно своему положению на координатах матрицы, делятся на категории и представлены в таблице 6.

Таблица 5

Исходные данные матрицы БКГ для ООО «Кедр»

|

Продукция |

Выручка, тыс. руб. |

Объем продаж у конкурента за 2022 г., тыс. руб. |

Темп роста рынка, % |

Относительная доля рынка |

|

|

2021 г. |

2022 г. |

||||

|

Ядро кедрового ореха в мёде |

3045,8 |

2926,8 |

911,7 |

96,1 |

3,2 |

|

Кедровый орех в скорлупе отборный |

2345,1 |

2602,2 |

3067,1 |

111,0 |

0,8 |

|

Кедровые орешки очищенные |

1978,4 |

2230,1 |

2521,7 |

112,7 |

0,9 |

|

Масло кедрового ореха |

1211,9 |

1144,5 |

453,6 |

94,4 |

2,5 |

|

Клюква сушенная |

876,1 |

1093,2 |

278,9 |

124,8 |

3,9 |

|

Брусника замороженная |

1069,4 |

997,4 |

175,7 |

93,3 |

5,7 |

|

Ядро кедрового орешка и цукаты |

751,1 |

780,7 |

134,1 |

103,9 |

5,8 |

|

Варенье из брусники |

831,5 |

725,9 |

98,7 |

87,3 |

7,4 |

|

Варенье из клюквы |

456,8 |

654,8 |

192,2 |

143,3 |

3,4 |

|

Брусника сушенная |

594,3 |

601,1 |

121,6 |

101,1 |

4,9 |

|

Мёд таёжный |

634,5 |

518,2 |

2098,2 |

81,7 |

0,2 |

|

Итого |

13794,9 |

14274,9 |

7833,7 |

- |

- |

Рис. 3. БКГ-анализ продукции ООО «Кедр»

Матрица БКГ продукции ООО «Кедр» отражает наиболее перспективные и, напротив, самые «слабые» продукты предприятия, которые ООО «Кедр» возможно будет реализовывать с помощью маркет-плейсов и целесообразно увеличивать объемы производства продукции.

Выход на маркет-плейсы позволит предприятию ООО «Кедр» с минимальными затратами реализовывать свою продукцию за пределами г. Тулун. А поскольку специфика продукции предприятия наиболее востребована покупателями Западной, Южной части России, а также жителями Дальнего Востока, то и реализация будет с наименьшими затратами на логистику. Что в будущем позволит ООО «Кедр» увеличить уровень запасов предприятия.

Обоснования предлагаемых мероприятий – прогнозный баланс ООО «Кедр» с прогнозом на 3 года наглядно представлены в таблице 7.

Таблица 6

Матрица БКГ продукции ООО «Кедр»

|

Темп роста рынка, % |

высокий |

Трудные дети |

Звезды |

|

1) Кедровый орех в скорлупе отборный; 2) Кедровые орешки очищенные. |

1) Клюква сушенная; 2) Ядро кедрового орешка и цукаты; 3) Варенье из клюквы; 4) Брусника сушенная. |

||

|

Это товары с низкой долей на рынке, но высоким темпом роста. Чтобы увеличить рыночную долю данной продукции требуются большие усилия и затраты. |

Квадрант представляет продукт с высокой долей на рынке и высокими темпами роста. Является ведущим продуктом предприятия и требует значительных инвестиций для поддержания его дальнейшего роста. Со временем «звезды» могут превратиться в «дойных коров» (категория с высокой долей и низкими темпами роста), если предприятие и дальше успешно удержит свою конкурентную позицию. |

||

|

Собаки |

Дойные коровы |

||

|

низкий |

1) Масло кедрового ореха; 2) Мёд таёжный |

1) Брусника замороженная; 2) Варенье из брусники; 3) Ядро кедрового ореха в мёде. |

|

|

Низкая рыночная доля и низкие темпы роста. Сокращение объёмов производства данных видов продукции, возможно полный вывод их из производства. |

Являются единицами с высокой долей рынка, но низким темпом развития. Даже «дойные коровы» рано или поздно становятся «собаками». Но перед этим необходимо вытянуть из них максимальный размер прибыли, для чего необходимо проводить акции и распродажи, искать новые каналы сбыта. |

||

|

низкая |

высокая |

||

|

относительная доля рынка |

|||

Таблица 7

Прогнозный баланс ООО «Кедр»

|

Показатели |

2022 г. |

Прогноз |

Изменение (+/-), тыс. руб. |

||

|

2024 г. |

2025 г. |

2026 г. |

|||

|

АКТИВ |

|||||

|

1. Внеоборотные активы |

33252 |

33252 |

35920 |

36314 |

3062 |

|

2. Оборотные активы |

19480 |

28965 |

30715 |

37780 |

18300 |

|

Запасы |

8206 |

14567 |

15094 |

21543 |

13337 |

|

Дебиторская задолженность |

10477 |

12398 |

12641 |

11907 |

1430 |

|

Денежные средства |

796 |

2000 |

2980 |

4330 |

3534 |

|

БАЛАНС |

52732 |

62217 |

66635 |

74094 |

21362 |

|

ПАССИВ |

|||||

|

3. Капитал и резервы |

538 |

10398 |

23868 |

29634 |

29096 |

|

4. Долгосрочные обязательства |

15945 |

17000 |

17000 |

19324 |

3379 |

|

5. Краткосрочные обязательства |

36248 |

34819 |

25767 |

25136 |

-11112 |

|

БАЛАНС |

52732 |

62217 |

66635 |

74094 |

21362 |

В результате реструктуризации второго раздела баланса, путем увеличения запасов за счёт увеличения объемов реализации продукции, структура оборотных средств будет близка к оптимальной. Доля денежных средств составит 11,5% – что говорит о наращивании данного вида актива. Доля запасов составит 57%. Сократится доля дебиторской задолженности и составит 31,5%.

Предложенные мероприятия положительно скажутся на платежеспособности предприятия. На 2026 год все коэффициенты будут соответствовать оптимальным значениям. Предприятие сможет погасить 20% срочных обязательств за счёт имеющихся у него денежных средств, 71% за счет денежных средств и дебиторской задолженности.

Таблица 8

Прогноз платежеспособности ООО «Кедр»

|

Показатели |

Оптимальное значение |

2022 г. |

Прогноз |

Изменение (+/-) |

||

|

2024 г. |

2025 г. |

2026 г. |

||||

|

Коэффициент абсолютной ликвидности |

более 0,2 |

0,022 |

0,06 |

0,12 |

0,20 |

0,18 |

|

Коэффициент срочной ликвидности |

более 0,7-0,8 |

0,31 |

0,41 |

0,61 |

0,71 |

0,40 |

|

Коэффициент текущей ликвидности |

1,5-2 |

0,54 |

0,83 |

1,19 |

1,50 |

0,96 |

Таблица 9

Прогноз эффективности использования запасов ООО «Кедр»

|

Показатели |

2022 г. |

Прогноз |

Изменение (+/-) |

||

|

2024 г. |

2025 г. |

2026 г. |

|||

|

Выручка от продажи, тыс. руб. |

20167 |

25123 |

35456 |

42203 |

22036 |

|

Себестоимость, тыс. руб. |

13414 |

19720 |

27756 |

34615 |

21201 |

|

Запасы, тыс. руб. |

8206 |

14567 |

15094 |

21543 |

13337 |

|

Число дней |

360 |

360 |

360 |

360 |

- |

|

Период оборота запасов, дни |

220 |

265 |

216 |

208 |

-12 |

|

Коэффициент оборачиваемости запасов, раз |

1,63 |

1,35 |

1,66 |

1,73 |

0,10 |

|

Эффективность оборачиваемости запасов, тыс. руб. |

-39104,2 |

3140,4 |

-4825,9 |

-937,8 |

- |

Коэффициент текущей ликвидности достигнет нижней границы 1,50 п.п. ООО «Кедр» станет платежеспособным (таблица 8).

Прогноз эффективности использования запасов показал, что, начиная с 2025 года произойдёт сокращение периода оборота запасов до 216 дней и увеличится коэффициент оборачиваемости, что приведет к высвобождению средств в размере 4825,9 тыс. руб., к 2026 году сумма высвобожденных средств составит 937,8 тыс. руб. Несмотря на увеличение размера запасов, произойдет сокращение периода их оборота (таблица 9).

Заключение

Таким образом, предложенные мероприятия направленные на повышение эффективности управления запасами, а именно изменение структуры запасов, ускорение их оборачиваемости за счет увеличения объема реализованной продукции позволят достичь оптимального размера запасов, соответственно эффективность управления запасами повыситься.

Расчеты показали, что все предложенные мероприятия оказывают положительный эффект.

Библиографическая ссылка

Вельм М.В., Власенко О.В. УПРАВЛЕНИЕ ЗАПАСАМИ ПРЕДПРИЯТИЯ С ИСПОЛЬЗОВАНИЕМ БКГ-АНАЛИЗА ПРОДУКЦИИ ООО «КЕДР» Г. ТУЛУНА ИРКУТСКОЙ ОБЛАСТИ // Вестник Алтайской академии экономики и права. 2024. № 6-2. С. 226-233;URL: https://vaael.ru/en/article/view?id=3523 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3523