Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ABOUT METHODOLOGICAL TOOLS FOR FINANCIAL CONSULTING

Введение

В настоящий период активно происходит формирование и развитие многополярной экономической системы, основанной на рыночных принципах. Однако этот процесс сопровождается постоянной изменчивостью внешних и внутренних условий и значительной нестабильностью, что часто приводит к появлению экономических кризисов, которые оказывают негативное воздействие на большое количество организаций. В этой связи, успешные коммерческие организации должны обладать способностью адаптироваться к изменениям во внешней среде и сохранять конкурентоспособность.

В современных условиях хозяйствования в процессе управления финансовыми результатами предприятия большую роль играет финансовый консалтинг, который использует набор инструментов в повышении эффективного финансового управления и достижении желаемых результатов деятельности.

Теоретическим аспектам консалтинга вообще и финансового в частности посвятили исследования отечественные ученые, среди них: А.Ю. Демина [3], О.В. Калугина и Е.П. Кириченко [5], В.О. Месхи [6], И.В. Стяжкина [10], Е.Г. Шатковская, Н.С. Пионткевич и А.Д Мих [14] и другие. Развитием методических основ в процессе формирования инструментов финансового консалтинга экономических субъектов занимаются следующие исследователи: Ш.Г. Вахидов [1], И.В. Григорьева и И.М. Ефимова [2], В.А. Евсеенко [4], А.А. Мирзоалиев и А.Д. Шаропов [7], А.М. Решетников [8], М.С. Сорокина и Н.Ю. Муравьева [9], Н.И. Сырников [11], В.П. Фомин [12. 13] и другие.

В настоящее время при усилении санкционного давления, изменения цепочек поставок продукции и товаров важное значение для достижения экономической стабильности коммерческих организаций и их конкурентоспособности имеет принятие компетентных и эффективных решений по управлению доходами, расходами и финансовыми результатами. Фундаментальной основой для этого служит финансовый консалтинг на основе использования новых инструментов, включая анализ финансовых показателей, поскольку именно он является индикатором успешной деятельности организации.

Цель исследования – обоснование теоретических положений финансового консалтинга в деятельности экономического субъекта на основе развития его методических инструментов, отвечающие современным вызовам внешней среды.

Материалы и методы исследования

Объектом исследования выступает методический инструментарий финансового консалтинга в процессе управления предприятием.

В процессе исследования использовались общенаучные и специальные приемы и методы – это наблюдение, обобщение, систематизация, сравнение.

Результаты исследования и их обсуждение

Роль финансового консалтинга коммерческой организации заключается в анализе и диагностике финансового состояния, в разработке оптимальной финансовой стратегии. Специалисты помогают организациям разрабатывать и внедрять финансовую стратегию, которая должна соответствовать стратегическим целям развития предприятия. Она должна учитывать финансовые и производственные возможности, уровень управленческой культуры и профессиональные компетенции менеджмента на всех ступенях управления. Специалисты по финансовому консалтингу помогают организациям внедрить такие современные инструменты финансового анализа, планирования и прогнозирования, контроля и учета (система сбалансированных показателей, АВС-костинг и др.).

Исследование теории и практики финансового консалтинга показало, что одним из его объектов выступают доходы, расходы и финансовые результаты. Консалтинг по финансовым результатам помогает коммерческим организациям не только понять текущее финансовое состояние и положение, но и разработать направления по улучшению финансовых показателей. Специалисты по финансовому консалтингу помогают не только выявлять проблемные области, но и определять причины, а также пути решения данных проблем в целях улучшения финансового положения коммерческой организации.

В процессе консалтинга финансовых результатов используется различный инструментарий для того, чтобы выявить проблемы в финансово-хозяйственной деятельности предприятия и разработать пути их преодоления. В основном эти пути направлены на совершенствование финансового управления, связанного с повышением доходов и оптимизацией расходов.

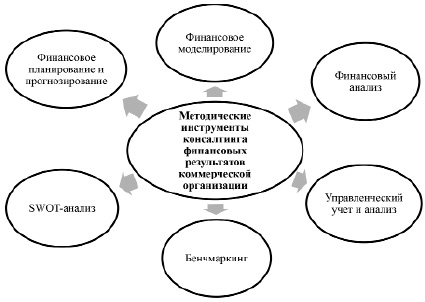

Наиболее востребованные методические инструменты, которые отвечают требованиям пользователей консалтингового информационного обеспечения, представлены на рисунке.

Состав методических инструментов, применяемых при консалтинге финансовых результатов коммерческой организации

Система финансового планирования предполагает осуществление такого процесса как бюджетирование. Разделяем точку зрения В.А. Евсеенко, которая дает следующее определение понятию «бюджетирование» – это «инструментарий совершенствования финансово-хозяйственной деятельности, благодаря которому обеспечивается эффективность системы внутреннего контроля осуществляется согласование стратегии деятельности, оперативности бюджетов с плановыми показателями, оптимизации уровня затрат и совершенствование системы организационно-финансовой структуры управления организации» [4, с. 134]. Данный инструмент является ключевым, так как он позволяет увеличить прибыль и снизить издержки в процессе осуществления организацией своей хозяйственной деятельности. Иными словами, бюджетирование помогает коммерческим организациям достичь своих финансовых целей

Бюджетирование обеспечивает сопряженность производственных, финансовых, инвестиционных целей развития предприятия. На основании выделения центров ответственности за бюджетные показатели строится финансовая структура предприятия, в которой предусмотрены центры доходов, расходов, финансовых результатов, инвестиций и инноваций. В данной структуре определяются информационные потоки для управления установленными объектами. Принимаются регулирующие управленческие решения на основе контрольных и аналитических процедур в бюджетном процессе. Состав бюджетов зависит от отраслевых и технологических особенностей предприятия.

Следующий инструмент – финансовое моделирование. Как справедливо замечено, что «финансовое моделирование используется для прогнозирования финансовой деятельности организации при условии принятия решений, касающихся целесообразности вложений денежных средств в потенциальные проекты» [11, с. 297]. С помощью использования инструмента финансового моделирования возможно произвести расчёт доходности инвестиций и производственной деятельности. Это дает возможность оценить эффективность различных проектов и определить самые прибыльные виды продукции. Такие расчёты помогают принимать обоснованные решения относительно распределения ресурсов и планирования деятельности организации.

Инструмент финансового моделирования в коммерческих организациях включает в себя несколько полезных функций. Во-первых, он выполняет функцию определения точки безубыточности. Это важно для понимания минимального объема продаж, необходимого для поддержания финансовой устойчивости организации. Во-вторых, финансовое моделирование дает возможность оценить период окупаемости предпринимаемого бизнес-процесса. Это позволяет определить, через какое время инвестиции в новый проект начнут приносить прибыль, что является значимым фактором для принятия инвестиционного решения. В-третьих, финансовое моделирование позволяет определять требуемый объем финансовых ресурсов, которые необходимы для осуществления нового проекта либо для расширения текущей деятельности организации, в результате чего организация может оценить свои финансовые потребности и спланировать необходимые инвестиции.

Итак, финансовое моделирование как инструмент, применяемый при консалтинге финансовых результатов коммерческой организации, позволяет ответить на такие ключевые вопросы, как: возможно ли получение прибыли от реализации какого-либо проекта в организации и в каком размере, каковы возможные варианты финансового развития организации, каковы риски реализуемого того или иного проекта организации и т.д.

Финансовый анализ как инструмент консалтинга широко используется в управлении финансовыми результатами организации. По мнению Ш.Г. Вахидова он «способствует повышению эффективности деятельности предприятия, его инвестиционной привлекательности и деловой активности, наиболее рациональному и эффективному использования материальных, трудовых и финансовых ресурсов, устранение лишних экономически неоправданных расходов» [1, с. 41]. Финансовый анализ широко использует качественные показатели, которые непосредственно влияют на финансовые результаты организации. Финансовый анализ не ограничивается количественными показателями. Он также предполагает использование и применение качественных показателей, которые непосредственно влияют на финансовые результаты организации, таких как внутренняя структура организации, конкурентная среда, рыночная конъюнктура, макроэкономические условия и другие. В работах В.П. Фомина [12, 13] представлен набор показателей, используемых при финансовом консалтинге по различным его направлениям. В процессе финансового анализа используется информация, формируемая на предприятии – это плановая, финансовая, учетная, включая бухгалтерскую отчетность. Результаты финансового анализа позволяет объективно оценить и понять многообразие экономических явлений, которые происходят на предприятии под воздействием внешней среды.

В финансовом консалтинге последнее время выделяют такие инструменты, как управленческий учет и управленческий анализ. И.В. Григорьева и И.М. Ефимова в своей совместной работе указывают на значимость в деятельности предприятия управленческого учета, так как его компонентами являются «учет и управление затратами; разработка оценочных и сравнительных показателей деятельности; планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование)» [2, с. 52]. Управленческий анализ выступает важным инструментом при осуществлении консалтинга финансовых результатов организации, обеспечивая данные, необходимые для эффективного управления финансовыми ресурсами коммерческой организации, а также оптимизации процессов и достижения поставленных целей.

Бенчмаркинг представляет собой метод анализа и сопоставления эффективности коммерческой организации с конкурентами или передовыми практиками в данной отрасли. Когда речь идет о консалтинге в области финансовых результатов организации, бенчмаркинг играет ключевую роль, так как позволяет определить как преимущества, так и недостатки организации относительно других на конкурентном рынке. Путем сбора информации о финансовых показателях, таких как выручка, прибыль, рентабельность и т.д. организации могут провести сравнительный анализ своих результатов с аналогичными параметрами у конкурентов или лучших представителей в той или иной отрасли. Анализ результатов деятельности предприятия с другими аналогичными участниками бизнес-среды позволяет определить, какое место на рынке занимает данное предприятие, в чем его сильные или слабые стороны. В том ли направлении движется бизнес данной организации? Какие шаги необходимо сделать для повышения своей эффективности и конкурентоспособности? Правильно ли поставлены оперативные и стратегические цели? Возможно ли достижение установленных итоговых показателей деятельности? Следует отметить то, что нужно не просто сопоставлять числа, но и понимать причины различий и принимать эффективные решения на основе анализа полученных данных.

SWOT-анализ является наиболее популярным инструментом, который используется специалистами по консалтингу для оценки финансовых результатов коммерческих организаций. Он выступает ключевым методом для изучения внутреннего и внешнего окружения организации.

В работе А.М. Решетникова достаточно подробно представлены все четыре составляющие данного методического инструмента. На первом этапе SWOT-анализа проводят анализ преимуществ коммерческой организации, который может включать в себя различные аспекты, такие как уникальные продукция, товары или услуги, преимущества на конкурентном рынке, эффективность бизнес-процессов, лояльность потребителей и т.д. На следующем этапе эксперты проводят исследование проблем и недостатков коммерческой организации. На данном этапе рассматриваются недостатки внутренних бизнес-процессов или ограничения, которые могут влиять на финансовое состояние организации. Анализ слабых сторон, как правило, помогает выявить проблемы, с которыми необходимо бороться организации для улучшения своего финансового положения. Третий этап предполагает осуществление анализа потенциальных перспектив. Анализ возможностей позволяет коммерческой организации принимать и реализовывать релевантные меры для эффективного использования внешних условий и повышения финансовой продуктивности. На четвертом этапе выполняется анализ потенциальных опасностей. Определение потенциальных опасностей помогает коммерческой организации разработать стратегию для подготовки и минимизации возможных негативных последствий в дальнейшей перспективе [8].

По результатам проведения SWOT-анализа эксперты-консультанты формируют аналитический отчет, в котором описывается каждый фактор, а также его влияние на финансовые показатели коммерческой организации и предлагаемые финансовые стратегии для повышения эффективности хозяйственной деятельности. Этот отчет является фундаментом для разработки плана действий и принятия дальнейших рациональных финансовых решений. SWOT-анализ как инструмент финансового консалтинга помогает консультантам и экспертам получить всестороннюю оценку своих финансовых результатов и разработать стратегии для их улучшения.

Заключение

Подводя итоги представленного исследования, можно сделать вывод, что финансовый консалтинг имеет важное значение в управлении доходами, расходами и финансовыми результатами предприятия. Его основное предназначение состоит в оказании помощи менеджменту понять текущее финансовое состояние предприятия и разработать направления по снижению и оптимизации расходов, повышению доходов и как следствие – обеспечение финансовой устойчивости и конкурентоспособности организации.

Методическими инструментами консалтинга являются: финансовое планирование и прогнозирование, финансовое моделирование, финансовый анализ, управленческий учет и управленческий анализ, бенчмаркинг и SWOT-анализ. Материалы исследования могут быть полезны финансистам предприятия, финансовым консультантам, менеджменту, в профессиональные обязанности которого входит формирование информации и принятие управленческих решений по доходам, расходам и финансовым результатам деятельности предприятия.

Библиографическая ссылка

Маняева В.А., Шиганов В.А. О МЕТОДИЧЕСКИХ ИНСТРУМЕНТАХ ФИНАНСОВОГО КОНСАЛТИНГА // Вестник Алтайской академии экономики и права. 2024. № 6-1. С. 88-93;URL: https://vaael.ru/en/article/view?id=3502 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.3502