Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE LEVEL OF ECONOMIC SECURITY OF NON-STATE PENSION FUNDS

Введение

Современное состояние пенсионного рынка вызывает опасения в части недостаточности финансовых средств и перспектив его роста, что создает угрозы обеспечения экономической безопасности негосударственных пенсионных фондов (далее – фондов) [6].

Под экономической безопасностью негосударственного пенсионного фонда в широком смысле понимаем возможность достижения главной цели фонда, заключающейся в приросте средств участников и застрахованных лиц НПФ. Это, в свою очередь, предполагает привлечение, размещение и эффективное инвестирование средств фондов, выполнение обязательств перед застрахованными лицами и участниками при условии минимизации рисков в нестабильной экономической среде.

Следовательно, экономическая безопасность фондов зависит как от объемов привлечения средств, так и способности сохранять и поддерживать финансовую устойчивость, платежеспособность, размеры будущих пенсионных выплат.

В настоящее время вопросы обеспечения экономической безопасности пенсионных фондов рассматриваются в контексте оценки эффективности инвестирования пенсионных резервов или накоплений. В работах Абрамова А.Е., Радыгина А.Д., Черновой М.И. в качестве критерия эффективности авторы применяют показатель доходности в соотношении с риском портфеля [1]. Ряд других авторов в качестве аналогичного критерия эффективности дополнительно применяют коэффициент Шарпа [2; 3; 10]. В работе Ю.Б. Ногина для оценки результативности управления пенсионными накоплениям/резервами НПФ предложено использовать коэффициенты Шарпа и Альфа Дженсена [7].

Ряд авторов, таких как А.Е. Абрамов, А.Д. Радыгин, М.И. Чернова, Ю.А. Шеховцева исследуют эффективность управления портфелями фондов [1; 9]. При этом не остается без внимания и вопросы управления рисками, в частности, в своих работах Т.С. Есаулкова уделяет большое внимание выявлению и управлению рисками в рамках инвестиционной деятельности фондов [4; 5].

Резюмируя сказанное, экономическую безопасность НПФ идентифицируем как совокупность финансово-правовых отношений, финансовых и информационных ресурсов, гарантирующее стабильность, устойчивость и инвестиционный доход в условиях нестабильной экономической среды.

Цель данного исследования – проанализировать и классифицировать российские негосударственные пенсионные фонды с точки зрения уровня обеспечения экономической безопасности. В рамках анализа были исключены статистические данные в рамках пенсионных накоплений по причине продолжающегося моратория, а также вводимых с 2024 года изменений в накопительной части пенсионного страхования.

Материал и методы исследования

Сравнительный анализ показателей экономической безопасности НПФ проводился за период исследования 5 лет с 2018–2022 гг. Информационная база исследования сформирована на основе статистики по 33 НПФ, осуществляющих на конец 2022 г. деятельность по негосударственному пенсионному обеспечению (НПО). Для анализа были отобраны те НПФ, которые предоставляли услуги по НПО на протяжении всего периода.

Доля пенсионных резервов включенных в выборку НПФ в общей сумме пенсионных резервов составила за анализируемый период 97,3%, что позволяет характеризовать выборку как репрезентативную.

Источником информации стали данные Банка России [11].

В качестве показателя, отражающего функцию НПФ, связанную с преумножением средств физических лиц – участников НПФ, вложивших средства в НПФ, но еще не получающих пенсию был использован коэффициент Шарпа [12].

Коэффициент Шарпа рассчитывается по следующей формуле:

Si = (Ri – Rm ) / σi (1)

где Si – коэффициент Шарпа i-ого НПФ;

Ri – накопленная доходность инвестирования портфеля пенсионных резервов i-ого НПФ за последние завершившиеся пять календарных лет, рассчитанная по формуле Ирвина-Фишера;

Rm – накопленная доходность рынка пенсионных резервов за последние завершившиеся пять календарных лет, рассчитанная по формуле Ирвина-Фишера;

σi – историческая волатильность доходности инвестирования портфеля пенсионных резервов i-ого НПФ за последние завершившиеся пять календарных лет.

Таблица 1

Расчет доходности рынка средств пенсионных резервов за 2018–2022 гг. (Rm)

|

Показатели рынка пенсионного обеспечения |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Суммы средств по НПО, млн руб. |

1226009 |

1227230 |

1302940 |

1 369 712 |

1455046 |

|

Инвестиционный доход в части пенсионных резервов, млн руб. |

57237 |

102801 |

83333 |

54961 |

76581 |

|

Доходность пенсионных резервов, % |

4,67 |

8,38 |

6,40 |

4,01 |

5,26 |

|

Накопленная доходность рынка пенсионных резервов за 5 лет – 32.14 % |

|||||

Примечание: рассчитано авторами на основе данных Банка России [11].

Таблица 2

Распределение фондов по уровням обеспечения экономической безопасности

|

1 уровень КШ > 2 |

2 уровень 0 < КШ < 2 |

3 уровень КШ < 0 |

|

|

70 < СПР < 230 |

1 группа – 6 НПФ |

4 группа – 3 НПФ |

- |

|

30 < СПР < 70 |

2 группа – 7 НПФ |

5 группа – 2 НПФ |

7 группа – 3 НПФ |

|

5 < СПР < 30 |

3 группа – 4 НПФ |

6 группа – 5 НПФ |

8 группа – 3 НПФ |

В качестве доходности рынка пенсионных резервов (Rm) применялось отношение суммарного инвестиционного дохода, полученного всеми НПФ за год от инвестирования средств пенсионных резервов, к стоимости обязательств всех НПФ по договорам НПО на конец года. Расчет доходности рынка средств пенсионных резервов представлен в таблице 1.

Анализ уровня экономической безопасности проведен с применением показателей, рассчитанных для каждого из фонда:

1) НД – доходность фонда от размещения средств пенсионных резервов до выплат вознаграждений, накопленная за 5 лет, %.

2) КШ – коэффициент Шарпа, определяющий эффективность инвестирования средств пенсионных резервов НПФ, ед.

3) СРП – среднегодовой размер пенсии на 1 пенсионера за 5 лет, тыс. руб.

4) ДПР – доля пенсионных резервов данного фонда в общей объеме пенсионных резервов (%).

5) ПРУ – средний размер пенсионных резервов на 1 участника, тыс. руб.

6) ДП – доля участников, получающих пенсию, %

7) ПВПР – соотношение между пенсионными выплатами за год и пенсионными резервами на конец года, %.

Показатели ДП и ПВПР – качественные показатели, определяющие косвенно фазу жизненного цикла НПФ или процесс «старения» участников фонда и увеличение доли пенсионных выплат в ПР.

8) ТКУ – темпы прироста количества участников данного НПФ, %.

Отрицательные тепы прироста данного показателя будут означать вывод участниками средств из данного фонда в виде выкупных сумм, отток средств участников фонда.

9) ТКП – темпы прироста количества пенсионеров (участников, получающих пенсию), %

10) ТППВ – темп прироста пенсионных выплат на 1 пенсионера за 5 лет, %.

Показатели СРП (среднегодовой размер пенсии на 1 пенсионера) и ТППВ (темп прироста пенсионных выплат на 1 пенсионера за 5 лет) будут отражать функцию НПФ, связанную с осуществлением пенсионных выплат участникам, уже получающим пенсию. Анализ этих показателей в совокупности позволит проанализировать и сравнить различные НПФ не только с позиции размера выплат на 1 пенсионера, но и позволит оценить динамику выплат за 5 лет.

Для оценки уровня экономической безопасности НПФ был использован коэффициент Шарпа, определяющий эффективность инвестирования средств пенсионных резервов НПФ.

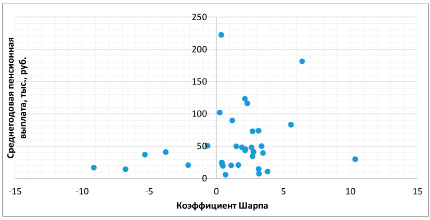

Таблица 2 сформирована по уровням экономической безопасности фондов в зависимости от величины коэффициента Шарпа, в частности, распределение фондов по соотношению между коэффициентом Шарпа и средней пенсионной выплатой на 1 пенсионера.

Распределение НПФ по соотношению между коэффициентом Шарпа и средней пенсионной выплатой на 1 пенсионера Источник: составлено авторами на основе [11]

Соответственно, было выделено 3 уровня НПФ:

1. НПФ с высоким КШ – более 2;

2. НПФ с КШ в диапазоне от 0 до 2;

3. НПФ с отрицательным КШ.

Внутри каждой категории выделены 3 группы с сортировкой в порядке убывания показателя СПР и выделены 8 групп НПФ.

Графически распределение НПФ по соотношению между коэффициентом Шарпа и средней выплатой на 1 пенсионера представлено на рисунке.

Результаты исследования и их обсуждения

К первому уровню экономической безопасности относятся НПФ с коэффициентом Шарпа от 2 и выше. На эту категорию приходится 45% совокупных пенсионных резервов отрасли. В этой категории представлены НПФ с наибольшей накопленной за 5 лет доходностью (от 35,8% НПФ «Газфонд» до 47,5% НПФ «Аквилон»).

Это НПФ, показавшие более высокую эффективность управления пенсионными резервами и значительное превышение доходности НПФ над доходностью рынка, приходящуюся на единицу риска.

В первой группе данной категории представлены лидеры по выплатам пенсий в данной группе от 116 до 183 тыс. руб. – это АО «НПФ Газпромбанк-фонд», АО «НПФ ГАЗФОНД», АО «НПФ «Транснефть». На 1 группу приходится 40,5% средств пенсионных резервов практически все НПФ в данной группе имеют положительную динамику количества пенсионеров (за исключением НПФ «Аквилон», показавшего отрицательную динамику как участников, так и пенсионеров). По темпам прироста размера пенсионных выплат вопрос вызывает НПФ «Доверие», единственный в данной группе допустивший снижение выплат на 3,8% за период.

Вторая группа представлена 7 НПФ с достаточными высокими показателями эффективности управления портфелем пенсионных резервов, но средние пенсионные выплаты здесь невысокие – в диапазоне от 35 тыс. руб. до 49,9 тыс. руб. Показатели группы говорят о стратегии НПФ, нацеленной в большей степени на рост и приумножение пенсионных резервов, а не рост выплат пенсионерам. Доля группы в совокупных пенсионных резервах отрасли не высокая – 2,55%, т.е. группа представлены некрупными НПФ. Темпы прироста количества участников и пенсионеров, как положительные АО «НПФ «Ростех» НПФ ВТБ Пенсионный фонд, «НПФ «Внешэкономфонд», так и отрицательные АО «НПФ «Первый промышленный альянс», АО «НПФ «Корабел».

Третья группа представлена 4 НПФ с самыми низкими средними пенсионными выплатами при относительно высоком уровне управления пенсионными резервами (НПФ «Сургутнефтегаз», АО «НПФ «Гефест», АО МНПФ «БОЛЬШОЙ», АО «НПФ «Волга-Капитал»). При этом средние пенсионные выплаты по группе 16, 5 тыс. руб. в год. Налицо стратегия фондов, связанная игнорированием обязательств перед пенсионерами в угоду повышенной доходности инвестирования пенсионных резервов.

Второй уровень экономической безопасности НПФ представлен 11 НПФ с умеренными, но положительными показателями эффективности управления пенсионными резервами, реализующие консервативную инвестиционную политику. Их доля группы в совокупных пенсионных резервах отрасли не высокая – 2,55%

Четвертая группа – это НПФ с умеренным коэффициентом Шарпа и высокими размерами средних пенсионных выплат представлена 3 НПФ. Доля группы в пенсионных резервах – 3,3%. В этой группе лидер по выплатам пенсий – НПФ «Пенсионные решения», который выплатил за 5 лет в среднем 222.44 тыс. руб. на одного пенсионера, при этом показав положительный, хоть и невысокий прирост количества участников (7%), и прирост средней выплаты за 5 лет (5%). НПФ относительно «молодой», доля участников, получающих пенсию равна 0,5%. Однако два других фонда при значительно меньших размерах средней выплаты показали существенный прирост выплат за период («НПФ «Стройкомплекс», «НПФ ГАЗФОНД пенсионные накопления»).

Стратегия – инвестиционная консервативная, с ориентацией на пенсионные выплаты.

Пятая группа – НПФ с умеренным коэффициентом Шарпа и не высокими размерами средних пенсионных выплат представлена 2 НПФ: НПФ «Достойное БУДУЩЕЕ» и НПФ «АПК-Фонд». Доля группы в пенсионных резервах – 0,6%. Среднегодовые выплаты на 1 пенсионера – 49,7 и 48,1 тыс. руб. Наблюдается отток участников и пенсионеров на 6.8% участников и 24% пенсионеров и 40% участников и 39% пенсионеров, при росте пенсионных резервов на 107% и 90%, соответственно.

Стратегия – инвестиционная консервативная, низкие пенсионные выплаты ведут к оттоку участников.

Шестая группа включает 6 НПФ со средними значениями коэффициента Шарпа и низкими средними пенсионными выплатами (не выше 24,7 тыс. руб.). Условно можно разделить на два вида. НПФ «растущие» – низкие выплаты здесь обусловлены низкой долей участников, получающих пенсию и низким соотношением пенсионных выплат и пенсионных резервов («НПФ Сбербанка» и «НПФ «ПЕРСПЕКТИВА»). Оба фонда показывают положительные темпы роста как числа пенсионеров, так и числа участников. Для остальных 4 фондов (условно назовем их «стагнирующие») характерен отток числа участников, высокая доля участников, получающих пенсии (от 23% до 50%), и даже в случае с НПФ «Профессиональный» снижение размеров выплат на 1 пенсионера за 5 лет.

Невысокий уровень управления средствами пенсионных резервов и низкие выплаты характерны для НПФ или в стадии роста бизнеса или в стадии стагнации (затухания).

Третий уровень экономической безопасности НПФ включает фонды с отрицательным КШ, доходность которых, приходящаяся на единицу риска, не превышает среднеотраслевую доходность.

Седьмая группа – 3 НПФ, доля которых в средствах пенсионных резервов составляет 34,6%: НПФ «БЛАГОСОСТОЯНИЕ», второй по величине пенсионных резервов НПФ в РФ, имеет самые высокие средние выплаты по группе на 1 пенсионера (50,47 тыс. руб.), положительный рост числа участников и пенсионеров. Доля участников, получающих пенсии, достаточно высока – 30,6%, что в сочетании с ростом числа пенсионеров не позволит фонду в ближайшее время нарастить пенсионные выплаты. НПФ «Открытие», проблемы которого (низкая доходность, отток участников, плохое управление средствами пенсионных резервов).

Восьмая группа – это группа аутсайдеров или НПФ, у которых «все плохо»: отрицательные значения коэффициентов Шарпа; самые низкие средние выплаты на 1 пенсионера; высокие доли участников, получающих пенсию; отток как участников, так и пенсионеров; низкие или отрицательные приросты выплат на 1 пенсионера.

Заключение

Сравнительный анализ НПФ необходимо осуществлять комплексно с учетом целей деятельности НПФ, в том числе на основе предложенного набора показателей, отдельно выделяя деятельность по управлению привлеченными средствами участников НПФ в виде пенсионных резервов и деятельность, связанную с осуществлением выплат пенсионерам, которые мотивируется по-разному.

При анализе следует учитывать «фазу жизненного цикла» НПФ, определяемую через показатели ДП и ПВПР.

Предложенные подходы могут быть использованы при разработке методики выбора НПФ будущим участником и быть использованы как индикативные показатели при разработке Ключевых информационных документов НПФ.

Таким образом, оценка уровня экономической безопасности пенсионных фондов, позволит принимать решения в части выбора и обоснования инвестиционных стратегий, что существенно повысить эффективность инвестиционной деятельности пенсионных фондов, а также качество принимаемых управленческих решений в условиях неопределенности и нестабильности экономической среды.

Библиографическая ссылка

Огорелкова Н.В., Реутова И.М. ОЦЕНКА УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ // Вестник Алтайской академии экономики и права. 2024. № 5-2. С. 292-297;URL: https://vaael.ru/en/article/view?id=3477 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3477