Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INCREASING THE EFFECTIVENESS OF MUNICIPAL FINANCES AS A FACTOR OF SOCIO-ECONOMIC DEVELOPMENT OF REGIONS OF THE RUSSIAN FEDERATION (BASED ON THE EXAMPLE OF NOVOCHERKASSK, ROSTOV REGION)

Введение

Одним из приоритетных направлений стимулирования социально-экономического развития регионов РФ является стабилизация муниципальных финансов. Качество жизни граждан, проживающих в муниципальных образованиях РФ напрямую зависит от возможности органов местного самоуправления реализовывать проекты, касающиеся благоустройства, развития дорожно-транспортной инфраструктуры и т. п. Исследование формирования и распределения финансовых ресурсов муниципального образования имеет огромное значение, так как бюджет является основным инструментом финансового планирования и управления ресурсами муниципалитета, анализ его показателей позволяет выявить объемы доходов и расходов, оценить эффективность расходования средств, выявить потенциальные проблемы и возможности для улучшения финансового состояния. Также эти данные могут быть использованы для разработки рекомендаций по оптимизации бюджетных процессов и повышению эффективности управления финансами города. Современные исследования в области муниципальных финансов помогают выявить проблемы и недостатки в управлении финансовыми ресурсами на муниципальном уровне, разработать эффективные методы и инструменты для оптимизации расходов и увеличения доходов бюджетов в направлении социально-экономического развития регионов РФ и улучшения благосостояния граждан.

Материал и методы исследования

Основой исследования послужили данные о социально-экономическом развитии города, полученные из официальных источников, таких как отчеты об исполнении бюджета, финансовые отчеты и документы о расходах и доходах городской администрации города Новочеркасск. Эмпирические показатели были проанализированы с помощью различных методов, таких как статистический анализ, эконометрика, метод научного познания. Полученные результаты могут быть использованы для выявления тенденций в расходовании бюджета, определения эффективности бюджетного процесса и разработки рекомендаций по улучшению управления финансами муниципального образования.

Результаты исследования и их обсуждение

Вопросам стабилизации консолидированных бюджетов регионов РФ посвящены научные труды Алиева Э.С. [1]. Различные аспекты управления государственным долгом субъектов РФ, муниципальным долгом находят научную интерпретацию в трудах Ревунова Р.В., Ревунова С.В. [2], Оганьяна А.Г. и др. [3].

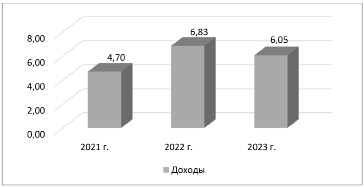

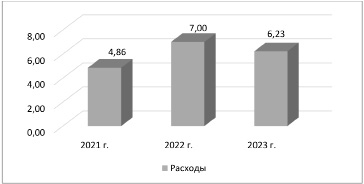

Экономика Новочеркасска, расположенного в Ростовской области и являющегося пятым по численности (160,8 тыс. человек) городом региона, основана на различных отраслях промышленности таких, как машиностроение (электровозостроительный завод – ООО «ПК «НЭВЗ»), химическая (электродный завод – Эл 6 Новочеркасск), энергетика (тепловая электростанция – Новочеркасская ГРЭС). Указанные предприятия, вместе с одним из крупнейших на Юге России Новочеркасским политехническим университетом являются основными налогоплательщиками и работодателями в муниципалитете. Согласно положений федерального законодательства, Устава города Новочеркасска, вопросами организации бюджетного процесса, разработкой, принятием бюджета, осуществлением заимствований, предоставлением муниципальных гарантий занимаются и решают органы местного самоуправления Новочеркасска, непосредственно исполнительный орган – Администрация города Новочеркасска и представительный орган – Городской Думой города Новочеркасска. Рассмотрим основные характеристики муниципального бюджета. Показатели доходов и расходов местного бюджета Новочеркасска за период 2021-2023 гг. отражены на рисунках 1 и 2 соответственно.

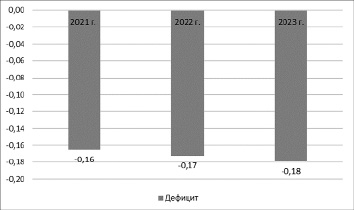

Как показывает информация рисунков 1 и 2, за период наблюдения отмечаются рост доходов муниципального бюджета на 1,36 млрд руб. (+28,9 %), а также расходов на 1,37 млрд руб. (+28,2 %). Имеет место превышение бюджетных расходов над доходами в 2021-2023 гг. Показатели дефицита местного бюджета представлены на рисунке 3.

Данные рисунка 3 показывают, что за период наблюдения имеет место увеличение дефицита местного бюджета рассматриваемого муниципального образования с 0,16 млрд руб. в 2021 г. до 0,18 млрд руб. в 2023 г. (+0,2 млрд руб.). Необходимость обеспечения исполнения финансовых обязательство обусловила привлечение заимствований органами местного самоуправления Новочеркасска. Основные показатели муниципального долга представлены на рисунке 4.

Рис. 1. Динамика доходов муниципального бюджета Новочеркасска за период 2021-2023 гг., млрд руб.

Рис. 2. Динамика расходов муниципального бюджета Новочеркасска за период 2021-2023 гг., млрд руб.

Рис. 3. Показатели дефицита муниципального бюджета Новочеркасска за период 2021-2023 гг., млрд руб.

Рис. 4. Основные показатели муниципального долга Новочеркасска за период 2021-2023 гг., млрд руб.

Рис. 5. Показатели расходов на обслуживание муниципального долга Новочеркасска за период 2021-2023 гг., млн руб.

Как показывают данные рисунка 4, эффект, связанный с постпандемийным восстановлении экономики, способствовал сокращению муниципального долга в 2021-2022 гг. с 0,73 млрд руб. до 0,68 млрд руб. Однако затем уровень задолженности резко вырос и в 2023 г составил 0,86 млрд руб. Увеличение абсолютных значений муниципального долга Новочеркасска обусловило рост расходов на его обслуживание (рис. 5).

Согласно данных рисунка 5, наблюдается корреляция между показателями абсолютных значений муниципального долга и расходами по его обслуживанию. В частности, в 2021-2022 гг имела место тенденция снижения указанных расходов на 8,7 млн руб., сменившаяся в 2023 г. ростом до уровня 84,6 млн руб. С учётом положений действующего законодательства РФ и Ростовской области в сфере налоговых и межбюджетных взаимоотношений уровней власти, нами предлагается проведение изменений в доле распределения наиболее крупных по объёму сборов налогов между уровнями бюджетной системы, а именно: изменение норматива распределения сбора налога на добавленную стоимость со 100 % в пользу федерального бюджета до 60 % в пользу федерального, 20 % в пользу регионального, 20 % в пользу местного бюджета, в юрисдикции которого налогоплательщик осуществляю свою деятельность; изменение норматива распределения сбора налога на прибыль организаций с 80 % в пользу федерального бюджета до 70 %, направлении доли в 10 % в местный бюджет, при сохранении доли регионального бюджета на уровне 20 % сборов. Также в рамках данного предложения необходимо осуществить корректировку распределения сборов на подакцизную продукцию (алкоголь, табак) по схеме 80 % в пользу федерального бюджета, 10 % в пользу регионального, 10 % в пользу местного бюджета муниципалитета, в юрисдикции которого налогоплательщик осуществляет торговую (производственную) деятельность.

Обоснованное нами распределение налоговых сборов позволяет увеличить собственные доходы муниципальных образований РФ, а также формирует мотивацию у органов местного самоуправления к развитию бизнеса в муниципалитетах – на реализацию этой задачи направлены предложения по формированию доли местных бюджетов в сборах по налогу на прибыль, налогу на добавленную стоимость, продаж подакцизной продукции.

Кроме того, по нашему мнению, имеющаяся структура органов местного самоуправления г. Новочеркасска нуждается в совершенствовании. В частности, такой орган, как Контрольно-счётная палата (КСП) Новочеркасска, осуществляющая контрольно-надзорные функции на за исполнением местного бюджета является избыточной. Согласно закона [4], муниципальные образования вправе, но не обязаны, создавать орган муниципального финансового контроля. С учётом относительно небольшого размера местного бюджета Новочеркасска, нет необходимости дублирования контрольно-надзорного функционала, в настоящее время осуществляемого территориальными органами Генеральной прокуратуры РФ, Следственного комитета РФ, МВД РФ, Федерального казначейства, Контрольно-счётной палаты Ростовской области. Реализация предложения о ликвидации в Новочеркасске муниципальной КСП позволяет сэкономить 11,0 млн руб.

Выводы

По результатам исследования можно сделать следующие выводы:

1. Конституция РФ выделяет муниципальный уровень как самостоятельный в системе государственного устройства, формирующий экономическую основу для целей реализации органами местного самоуправления своих полномочий, направленных на создание комфортной среды для жизни населения.

2. В настоящее время бюджет города Новочеркасска по результатам проведенного анализа доходов и расходов испытывает проблемы со сбалансированностью, связанную с ростом муниципального долга и расходами по его обслуживанию. В этих условиях важным направлением является оптимизация текущих расходов, ориентированная на исключение излишних затрат и сокращение бюджетных издержек.

3. Для муниципального бюджета города Новочеркасска характерно постепенное увеличение зависимости от межбюджетных трансфертов из государственных бюджетов РФ и Ростовской области. Эти поступления в бюджет муниципалитета направлены на сокращение социально-экономических различий между разными территориями региона, а также на стимулирование экономического развития путем инвестирования в социальную инфраструктуру и муниципальные проекты. По нашему мнению, подобная тенденция имеет как свои преимущества, заключающиеся, прежде всего, в целевом характере финансирования, единообразном порядке бюджетирования на всей территории РФ, так и недостатки, связанные с тем что органы местного самоуправления вынуждены зависеть от вышестоящего уровня власти и ограничены из-за недостатка в финансировании приводящего к неудовлетворенности потребностей города в его развитии. Важно достичь баланса между централизованным и децентрализованным управлением финансами и обеспечивать эффективную систему распределения межбюджетных трансфертов для устойчивого развития территории. В этих условиях необходимо повышать эффективность расходования средств путем использования прозрачной системы управления финансами, применения мониторинга и контроля за расходами, инновационных подходов к управлению бюджетом города, в том числе использование современных информационных технологий.

4. Основу решения представленных проблем составляют предложения, направленные на корректировку пропорций налоговых сборов, направленных в пользу формирования местных бюджетов, способствующих повышению эффективности расходов муниципальных бюджетов, путем оптимизации структуры муниципальных органов власти, рефинансировании муниципального долга за счёт бюджетного кредитования. Реализация предложений позволит получить социально-экономический эффект вследствие сокращения расходов местного бюджета, связанных с обслуживанием госдолга, содержанием административного аппарата, что позволит направить сэкономленные денежные средства на финансирование значимых для городского сообщества проектов и программ.

Библиографическая ссылка

Губачев В.А., Губачева Е.В., Безденежный А.С. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МУНИЦИПАЛЬНЫХ ФИНАНСОВ КАК ФАКТОР СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ (НА ПРИМЕРЕ Г. НОВОЧЕРКАССКА РОСТОВСКОЙ ОБЛАСТИ) // Вестник Алтайской академии экономики и права. 2024. № 5-2. С. 216-221;URL: https://vaael.ru/en/article/view?id=3465 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3465