Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ECONOMIC AND LEGAL FOUNDATIONS OF THE MANAGEMENT OF PENSION SAVINGS OF CITIZENS

Введение

В РФ пенсия подразделяется на страховую и накопительную, не зависимые друг от друга. Страховая часть пенсии всегда сохраняется в Социальном фонде России (СФР). С 2014 года все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями в отношении своих работников, отчисляются на формирование страховой части пенсии. В силу п. 3 ч. 1 ст. 3 № 424-ФЗ [1], а также в соответствии п. 1 ст. 3 № 111-ФЗ [2], накопительная пенсия формируется суммами страховых взносов, оплаченных работодателями до 2014 года, а также суммами дополнительных страховых взносов, оплаченных гражданами самостоятельно или их работодателями, взносов государства на софинансирование, перечисляемых в рамках Программы государственного софинансирования накопительной пенсии, средств материнского (семейного) капитала, направленных на формирование накопительной пенсии и инвестиционного дохода.

Вопросы управления накопительной частью пенсии звучат наиболее остро в период нахождения государственной экономики под санкциями, когда граждане задумываются о создании финансовой подушки на будущее, что обуславливает актуальность настоящей статьи. Вносимые в негосударственные пенсионные фонды взносы являются плацдармом для получения дальнейшего софинансирования от государства. Грамотное управление средствами пенсионных накоплений является ключевым фактором получения обычными гражданами доходности от долгосрочных сбережений. Программы долгосрочных сбережений в долгосрочной перспективе рассматриваются как механизм поддержки государственной экономики.

Целью исследования является оценка юридической возможности и экономической целесообразности перевода средств пенсионных накоплений граждан между пенсионными фондами (государственным и негосударственными) с целью максимизации накопительной части пенсии.

Для достижения указанной цели были поставлены следующие вопросы исследования: 1) определить, какие организации могут осуществлять управление накопительной частью пенсии гражданина; 2) раскрыть порядок перехода из одного пенсионного фонда в другой; 3) определить экономико-правовые проблемы перехода из одного пенсионного фонда в другой и предложить пути их решения.

Материалы и методы исследования

Материалы и методы исследования составляют действующие Федеральные законы: «О накопительной пенсии» от 28.12.2013 № 424-ФЗ [1]; «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» от 24.07.2002 № 111-ФЗ [2]; «О Фонде пенсионного и социального страхования Российской Федерации» от 14.07.2022 № 236-ФЗ [3]; «О негосударственных пенсионных фондах» от 07.05.1998 № 75-ФЗ [4], а также научные труды [5-10].

Субъекты исследования представлены сравнительно-правовым анализом нормативно-правовых актов, статистическим и формально-юридическим методами. Указанная информационно-эмпирическая база проанализирована на предмет отражения в ней экономических стимулов и мотивации к формированию пенсионных накоплений граждан, ресурсосбережению в системе пенсионного обеспечения, добросовестной реализации прав и обязанностей субъектов отношений в сфере пенсионных прав граждан, порядка их взаимодействия между собой и с гражданами РФ.

Для целей выявления проблемных ситуаций изучена судебная практика и научные статьи, отражающие анализ пенсионного обеспечения граждан РФ, а также правовая оценка споров между его участниками.

Результаты исследования и их обсуждение

Первый вопрос исследования. Правомочие по управлению накопительной частью пенсии в РФ гражданин может делегировать одной из двух организаций:

1. Первым вариантом управления является СФР. Гражданин имеет право выбрать в таком случае управляющую компанию (УК), отобранную по конкурсу, с которой СФР заключил договор доверительного управления средствами пенсионных накоплений. В случае, если гражданином не выбрано иное, такой управляющей компанией автоматически является Государственная корпорация развития «ВЭБ.РФ» [11].

2. Второй разновидностью доверительного управления является вариант, при котором в качестве страховщика по обязательному пенсионному страхованию выступает негосударственный пенсионный фонд (НПФ), осуществляющий деятельность по обязательному пенсионному страхованию.

Если пенсионные накопления находятся в доверительном управлении государственной управляющей компании, то СФР: 1) назначает и выплачивает накопительную пенсию; 2) осуществляет учёт средств пенсионных накоплений и результатов их инвестирования управляющими компаниями.

Если пенсионные накопления находятся в НПФ, то все вышеуказанные полномочия по управлению накопительной пенсией осуществляет выбранный гражданином пенсионный фонд.

Как показано на рис. 1, в соответствии с законодательством [1-4, 11-14] гражданину предоставлено право выбора управляющей компании для управления накопительной частью пенсии из списка, предложенного СФР, определив соответствующий инвестиционный портфель.

Также гражданин правомочен сменить страховщика и перейти в НПФ. Последний, как и СФР, обязан передать средства пенсионных накоплений в доверительное управление УК. Законодательно закреплено правомочие по управлению пенсионными средствами сразу несколькими управляющими компаниями. НПФ обладает правом выбрать эти управляющие компании самостоятельно, в рамках своей инвестиционной деятельности.

Таким образом, доверить управление средствами накопительной пенсии можно либо СФР (при отсутствии заявлений гражданина, СФР использует для этого автоматически государственную УК – «ВЭБ.РФ»), либо НПФ. Одновременное отнесение и к государственному, и к негосударственному пенсионному фонду по управлению накопительной частью пенсии законодательством не предусмотрено. Но страховая пенсия всегда формируется СФР. Если гражданином заключен договор с НПФ, то из данного фонда будут производиться выплаты накопительной части пенсии. Страховую пенсию в этом случае гражданин будет получать из СФР.

Застрахованные лица вправе отказаться от формирования накопительной части пенсии через СФР и выбрать НПФ, который также можно менять.

Второй вопрос исследования. Российское законодательство [1-4] содержит в себе нормативно-правовое регулирование порядка перехода из одного пенсионного фонда в другой. В случае если гражданин намерен перейти в другой НПФ, заявление о переходе (о досрочном переходе) необходимо подать не позднее 1 декабря текущего года. Лицо имеет право представить его непосредственно в любой территориальный орган СФР лично или через представителя, а также направить в электронной форме через портал «Госуслуги» [15].

В силу ч. 20 ст. 18 № 236-ФЗ [3] и п.п. 1, 4 ст. 36.8-1 № 75-ФЗ [4], а также, если после подачи заявления о переходе в НПФ лицо, подающее такое заявление, изменит решение, не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено заявление, то такое лицо имеет законодательно предусмотренное право предоставить в СФР уведомление о замене выбранного страховщика, в том числе в электронной форме через сервис Единого портала государственных услуг [1, 2, 15].

Рис. 1. Виды инвестиционных портфелей, подлежащих выбору гражданином

СФР обязан рассмотреть заявление о переходе в НПФ до 1 марта года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся, начиная с года подачи данного заявления. Заявление о досрочном переходе в НПФ подлежит рассмотрению СФР в срок до 1 марта года, следующего за годом подачи такого заявления.

В соответствии с п. 5 ст. 36.9 № 75-ФЗ [4] о принятом решении гражданину направляется уведомление не позднее 31 марта года, в котором СФР рассмотрено заявление о переходе (о досрочном переходе) в НПФ.

Таким образом, российским законодательством [1-4] предусмотрено право гражданина менять государственный (негосударственный) пенсионный фонд, равно как и управляющую компанию, ежегодно в соответствии с поданным им заявлением.

Переводу в другой пенсионный фонд подлежат все пенсионные накопления. В силу п. 1 ст. 36.9, п. 1 ст. 36.12 № 75-ФЗ [4] при положительном решении предыдущего пенсионного фонда о переходе в другой пенсионный фонд средства будут переданы в него до 31 марта года, следующего за годом подачи заявления о досрочном переходе, или не позднее 31 марта года, следующего за годом, в котором истекает пятилетний срок, исчисляемый с года подачи заявления о переходе.

Если гражданин намерен менять страховщика: переходить из СФР в НПФ, из НПФ в СФР или из НПФ в НПФ чаще чем один раз в пять лет, то он теряет инвестиционную доходность, полученную предыдущим страховщиком [1, 2, 4]. При этом если страховщиком выступает СФР, то смену УК или инвестиционного портфеля УК гражданин имеет право осуществлять один раз в год. Инвестиционный доход при этом не теряется. Например, если заявление о переходе в другой НПФ (или СФР) подано в 2024 году, то средства накоплений будут перечислены в новый НПФ (или СФР) в первом квартале 2029 года без потери инвестиционного дохода.

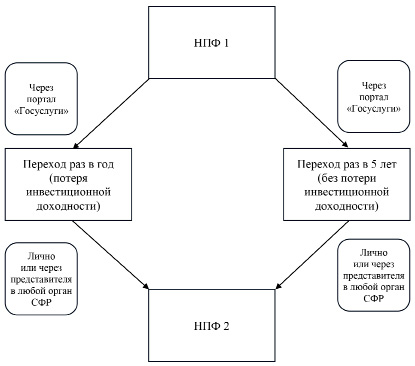

Рис. 2. Порядок перехода из одного негосударственного пенсионного фонда в другой

Отметим, что законом не предусмотрен перевод части пенсионных накоплений из одного фонда в другой. Для этого пришлось бы заключать несколько договоров об обязательном пенсионном страховании, что также законодательно не предусмотрено. При переходе в новый пенсионный фонд переводу подлежит вся сумма средств пенсионных накоплений, в размере, указанном ст. 36.6-36.6-1 № 75-ФЗ [4]. На рис. 2 показан порядок перехода гражданина из одного НПФ в другой.

Как видно из рис. 2, чтобы не потерять инвестиционную доходность гражданину следует осуществлять переход из одного НПФ в другой не чаще, чем один раз в пять лет. Такие переходы могут быть реализованы через портал государственных услуг Российской Федерации «Госуслуги» или посредством обращения в любой территориальный орган СФР лично или через своего представителя.

Третий вопрос исследования. Содержание проблем перехода из одного фонда в другой и пути их решения:

1) Применение мошеннических схем перехода из одного фонда в другой. Суть данной проблемы состоит в том, что мошенники переводят денежные средства граждан-застрахованных лиц из одного фонда в другой помимо воли таких граждан. Способом совершения данного преступного деяния является фальсификация подписи граждан на документах-заявлениях о досрочном переходе в НПФ, которые не подлежат как таковой правовой экспертизе в СФР (НПФ). Получить информацию о переводе средств пенсионных накоплений указанным выше мошенническим способом для застрахованного лица можно следующим образом: 1) в результате запроса сведений о состоянии лицевого счета в СФР через единую систему идентификации и аутентификации портала государственных услуг Российской Федерации «Госуслуги» [15]; 2) получение с помощью услуг Почты России уведомления о сумме денежных средств, переведённых на лицевой счёт, на котором аккумулируются пенсионные накопления гражданина в НПФ [9].

Решение проблемы, на наш взгляд, состоит во внесении изменений в законодательство, выражающихся в необходимости правовой экспертизы подлинности документов о переходе в другой пенсионный фонд, поданных дистанционным путём на бумажном носителе. Так, предлагается ввести многоступенчатую подачу соответствующего заявления; например, обязать СФР или НПФ после получения заявления вызывать по телефону или путём направления соответствующего уведомления через портал «Госуслуги» для явки в соответствующий пенсионный фонд с целью установления личности подавшего заявление лица. Второй вариант решения проблемы состоит в полном законодательном запрете направлять соответствующие заявления дистанционно и установлении единственной возможности подачи таких заявлений через портал «Госуслуги» или путём личной явки в фонд.

2) Слабая информированность населения в вопросах управления накопительной частью пенсии. Несмотря на наличие целого пласта федерального законодательства и соответствующего положительного опыта относительно возможности перехода из одного пенсионного фонда в другой, большая часть населения остаётся юридически и экономически не осведомлённой в вопросах управления накопительной частью пенсии. В РФ наблюдается слабая активность населения в вопросах управления накопительной пенсией в виду отсутствия рекламы как привлекательности различных пенсионных фондов в средствах массовой информации (СМИ) и социальных сетях, так и в целом целесообразности управления собственными пенсионными накоплениями. Граждане не имеют информации ни о количестве НПФ, ни о преимуществах и недостатках перехода из одного пенсионного фонда в другой, ни о порядке такого перехода. В нашей стране информационно-разъяснительные кампании в должном масштабе не проводятся [8]. Та часть населения, которая решила воспользоваться инструментами инвестирования пенсии, остаётся не полностью осведомлённой о рисках досрочного перехода в другой пенсионный фонд (до истечения пятилетнего срока) и теряет свой инвестиционный доход.

Путями решения проблемы является подключение государства в виде введения социальной рекламы на телевидении, СМИ, в социальных сетях, для достижения целей популяризации управления накопительной пенсией; введение федеральных и региональных социальных программ, преследующих цель создать привлекательность управления доходностью накопительной пенсии; привлечение малого и среднего бизнеса для разъяснений работникам своих прав и возможностей в указанной сфере взамен на налоговые преференции.

3) Невозможность вернуть инвестиционный доход.

Как в первом случае совершения мошеннических действий по переводу в другой фонд, так и во втором случае перевода средств ранее наступления пятилетнего срока, предусмотренного законодательством, гражданин полностью теряет инвестиционный доход. Указанное следует из анализа статьи 36.6 № 75-ФЗ [4], в которой не закреплены субъекты и механизм взыскания инвестиционных накоплений, удержанных в результате досрочного перевода вне зависимости от наличия или отсутствия умысла (воли) застрахованного лица на такой перевод. В указанной статье закона обязанность СФР восстановить удержанную им сумму на лицевом счёте застрахованного лица не установлена.

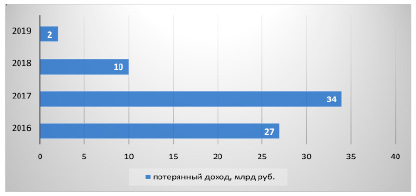

На рис. 3 представлен инвестиционный доход, потерянный гражданами РФ при переходе в другие пенсионные фонды за период с 2016 по 2019 гг. [10]. Так, согласно рис. 3, самый большой потерянный доход – 34 млрд. руб., или почти половина всего потерянного дохода за рассматриваемый период – пришёлся на 2017-й год.

По нашему мнению, одним из возможных вариантов решения вышеуказанной проблемы являются изменения в действующее законодательство, касающиеся страхования сумм инвестиционных накоплений, удержанных в результате мошеннического перевода из одного пенсионного фонда в другой, а также реализация программ, направленных на ещё большую информированность граждан о потере дохода при досрочном переходе в другой НПФ. В настоящее время изменения касаются только страхования накопительной пенсии граждан на случай банкротства фонда или аннулирования его лицензии [1, 2, 6].

4) Отсутствие специальной программы, прогнозирующей доходность.

Для целей прогнозирования будущей пенсии и определения наиболее выгодного для гражданина варианта НПФ, застрахованное лицо должно иметь возможность рассчитать показатели процентной ставки доходности, чему равно изменение показателя процентной ставки доходности и с помощью чего это изменение достигнуто [5]. Однако существующие источники в сети Интернет не содержат каких-либо доступных программных продуктов, которые в понятной и легко воспринимаемой форме позволили бы гражданину самостоятельно провести соответствующий анализ.

Ситуация осложняется тем, что существуют два вида доходности [5]: 1) по данным Федеральной службы по финансовым рынкам, которая выступает основным контролирующим органом НПФ; 2) по данным самого НПФ. Величины, определённые с помощью указанных механизмов, не являются идентичными [7].

Рис. 3. Инвестиционный доход, потерянный гражданами при переходе в другие пенсионные фонды

В более надёжных фондах суммы фактической доходности, перечисляемой на лицевые счета, в среднем на 3% меньше, чем официальная доходность от инвестирования средств пенсионных накоплений или резервов, данные о которой публикуются на сайте Федеральной службы по финансовому мониторингу (Росфинмониторинг) [16]. Если же перечисляемая на счета доходность больше указанного, то чаще всего данные значения не являются достоверными, а указываются для привлекательности клиентов.

Также значения доходности рассматриваются применительно к количеству клиентов. В работе Козлова Н.Б. «О развитии накопительного компонента пенсионной системы России»[8] приведён следующий пример: 10% годовых при 800 000 клиентов лучше отражает доходность, чем 30% годовых при 120 клиентах. Кроме того, учитывается доходность как за предшествующий год, так и накопленная за среднесрочный и долгосрочный периоды.

Авторам видится следующее решение проблемы невозможности спрогнозировать доходность – во взаимодействии научного сообщества, представителей бизнеса и государства для целей формирования доступного информационного продукта (программы, приложения), позволяющего решить проблему самостоятельного прогнозирования ставок доходности НПФ, суммы пенсионных накоплений на будущее. Данная программа должна учитывать:

а) все варианты значений доходности при переходе из одного НПФ в другой;

б) реальные отзывы клиентов о работе НПФ;

в) количество клиентов, данные об учредителях НПФ, показатели финансовой отчётности, рейтинг и прогноз рейтинга по версиям рейтинговых агентств;

г) анализ организаций с высокими и низкими финансовыми показателями [6], в результате чего повысилась бы конкуренция между НПФ, СФР, управляющими компаниями.

Таким образом, при изучении вопросов перехода из одного пенсионного фонда в другой, выделены следующие экономико-правовые проблемы:

1) высокая вероятность применения мошеннических схем при переводе, когда за застрахованное лицо подделывается подпись и осуществляется перевод в другой пенсионный фонд помимо воли данного лица;

2) слабая информированность населения как о вопросах перевода в другой пенсионный фонд (без потери доходности), так и о преимуществах и недостатках такого перевода; отсутствие разъяснений о возможности управления доходностью пенсий внутри пятилетнего периода (выбор раз в год управляющей компании по управлению накопительной пенсией);

3) юридически не предусмотрена возможность в случае наличия указанных двух ситуаций вернуть инвестиционный доход, утерянный при переходе при недостаточной информированности о нецелесообразности перехода по воле застрахованного лица или помимо такой воли ввиду мошеннических действий со стороны третьих лиц;

4) отсутствие доступного и разрекламированного для гражданина программного обеспечения, позволяющего рассчитать инвестиционную доходность НПФ.

Выводы

1. Законом предусмотрено право гражданина менять государственный (негосударственный) пенсионный фонд, равно как и управляющую компанию, ежегодно, в соответствии с поданным им заявлением.

2. Переводу в другой фонд подлежат все пенсионные накопления.

3. Если гражданин намерен менять страховщика (переходить из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще чем один раз в пять лет, то он теряет инвестиционную доходность, полученную предыдущим страховщиком.

4. Из предложенных нами путей решения вышеуказанных проблем складываются критерии экономико-правовой доступности пенсионного обеспечения граждан и направления дальнейших исследований, включающие:

1) появление открытых и достоверных источников информации, отражающих сведения о деятельности НПФ, а также показатели экономической эффективности управления средствами пенсионных накоплений с наличием статистических данных за предыдущие годы;

2) возможность самостоятельно посредством понятной и доступной программы спрогнозировать инвестиционную доходность на будущее;

3) разъяснение государством юридического защищенного механизма порядка перехода из одного пенсионного фонда в другой в отсутствие финансовых рисков, порядка возвращения потерянного в результате противоправных действий инвестиционного дохода;

4) возможность проанализировать, оценить и подсчитать итоговый размер будущей пенсии.

Библиографическая ссылка

Костырин Е.В., Дрынкин С.Г., Саакян О.О. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ УПРАВЛЕНИЯ СРЕДСТВАМИ ПЕНСИОННЫХ НАКОПЛЕНИЙ ГРАЖДАН // Вестник Алтайской академии экономики и права. 2024. № 4-3. С. 428-435;URL: https://vaael.ru/en/article/view?id=3442 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.3442