Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

REAL ESTATE AND MORTGAGE LENDING MARKET IN RUSSIA: GROWTH FACTORS AND CONSTRAINTS

Введение

За последние 4 года в России ипотечный рынок и строительная отрасль в целом претерпели множество изменений, которые можно оценивать двояко. С одной стороны, в стране рекордные темпы ввода жилья и выдачи ипотеки. С другой стороны, цены на первичное жильё за эти годы выросли более чем в 2 раза в значительной степени из-за введенной программы льготной ипотеки с пониженными процентными ставками для широких слоёв населения и других факторов. Все это может привести к мрачным последствиям для строительной отрасли, которая сейчас зависима от массовой льготной ипотеки. В научно-практической среде все чаще звучат тревожные, и часто неоднозначные высказывания относительно того, какое влияние социальная и льготная ипотека оказывают на строительную отрасль и доступность жилья. Например, в научной работе Циммермана М.А. и Мазепина А.И. сделан вывод о том, что программа льготного ипотечного кредитования помогла строительной отрасли сохранить темпы развития [1]. В другом исследовании отмечается, что внедрение льготного ипотечного кредитования привело к ценовой, банковской, возрастной и прочих разновидностей дискриминаций, что негативно сказывается на конкуренции, спросе и отрасли в целом [2]. В исследовании [3] во главу угла автор ставит вопросы доступности жилья в контексте развития ипотечного кредитования. Садыкова А.И. также подчеркивает, что темпы роста доходов населения отстают от роста цен на жилье, что ставит вопрос доступность жилья для граждан [4]. Таким образом, вопросы эффективности государственных ипотечных программ, направленных на решение жилищных проблем, в настоящее время достаточно актуальны.

Цель настоящей статьи – дать оценку текущему состоянию рынка недвижимости с точки зрения выдачи жилищных кредитов и строительной отрасли в целом.

Материал и методы исследования

Для оценки эффективности механизмов стимулирования приобретения жилья проведен анализ развития строительной отрасли. Для анализа использовались официальные данные Росстата, Минстроя РФ, а также финансового института развития жилищной сферы ДОМ.РФ. С целью оценки динамики выдаваемых ипотечных кредитов и их структуры использованы данные Банка России. Для проведения исследования использовались общенаучные методы познания абстрактно-логический метод, анализ и синтез.

Результаты исследования и их обсуждение

Центральным объектом исследования в данной работе является государственная программа льготной ипотеки, которая в большей мере повлияла на рынок ипотечных кредитов и отрасли строительства в целом. Программа льготного ипотечного кредитования была введена в 2020 году с целью поддержки как граждан, нуждающиеся в своём первом жилье, так и всей строительной отрасли в целом, которая могла оказаться в глубокой кризисной ситуации из-за разразившейся пандемии коронавирусной инфекции, карантина и, вследствие этого, снижения деловой активности в целом по стране. Данная программа подразумевала выдачу ипотеки на первичное жильё по существенно сниженной процентной ставке (не выше 6,5%). Программа распространялась на жилищные займы до 8 млн рублей в Москве и Санкт-Петербурге и до 3 млн рублей – в других регионах страны. Минимальный взнос составлял при этом 20%. Разницу между 6,5%, которые будут платить заёмщики, и рыночной ипотечной ставкой банкам возмещало государство, а точнее федеральный бюджет [5].

Также существуют и другие разновидности ипотеки по сниженным процентным ставкам, такие как семейная ипотека, дальневосточная, военная, но они актуальны для менее широких слоёв населения.

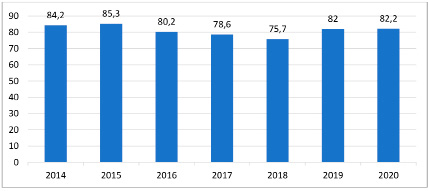

Данные меры действительно привели к тому, что в строительной отрасли наблюдался рост ввода нового жилья на 0,2% (рисунок №1), несмотря на неблагоприятные факторы [6].

Выдача ипотечных кредитов в рублях выросла в 1,5 раза до почти 4,3 триллионов рублей.

Стоит отметить, что при этом за 2020 г. сам ВВП в целом ощутимо снизился на 3,1% [7]. Всё это может свидетельствовать о том, что принятые российскими властями меры смогли по крайней мере частично компенсировать кризис, который привел к снижению деловой активности и ВВП.

Рис. 1. Динамика ввода в действие жилых домов по площади, млн кв. м.

Рис. 2. Динамика цен на первичное и вторичное жильё за 1 кв. м., руб. [8]

Обзор по ситуации с ростом цен на жильё

Исходя из вышесказанного факта о росте темпов выдачи ипотечных кредитов можно предположить, что из-за введения льготной ипотеки произошел рост цен на само жильё. И действительно, по данным Росстата за 2020-2023 годы цены на новостройки и вторичное жильё выросли на 119,13% и 66,45% соответственно [8]. Средний темп прироста за год в течение этого промежутка составил 21,67% на рынке первичного жилья и 13,58% на вторичном жилье.

При этом стоит отметить, что за 2014-2019 годы новостройки выросли лишь на 24%, а цены на вторичное жильё вовсе практически не изменились в цене. Как видно из рис.2 после 2020 года ежегодный рост цен многократно ускорился как на первичном рынке жилья, так и на вторичном.

С этого периода также начала расти разница между ценой 1 квадратного метра новостройки и «вторички». Это можно связать как раз с тем, что льготная ипотека недоступна при покупке квартиры на вторичном рынке, из-за чего спрос на приобретении такого жилья рос не так стремительно, как на рынке первичного жилья.

По данным финансового института Дом.рф с 2021 г. по начало 2024 г. разница между индексом цен на жилье и потребительской инфляцией преимущественно увеличивалась [9].

По данным Дом.рф с января 2021 года по январь 2024 года наибольший прирост стоимости жилья произошел в Кировской области и Республике Адыгея на 137,1% и 109,12% соответственно при среднем показателе в целом по стране 60,16% [9]. Наименьший же рост наблюдался в Республике Саха (Якутия) и Республике Бурятия на 9,06% и 13,87% соответственно. В Москве рост за аналогичный промежуток времени составил 72,66%. В Петербурге же цены на жилье выросли на 52,81%. В целом мы можем наблюдать сильную дифференциацию изменения цен на жильё по субъектам РФ.

Таким образом, несмотря на то, что льготная, семейная, дальневосточная и прочие разновидности ипотек должны были сделать жильё более доступным для широких слоёв населения, оно лишь привело к резкому скачку роста стоимости жилья по всей стране, из-за чего степень доступности жилья в лучшем случае для некоторых регионов улучшилась незначительно, а в худшем случае жильё лишь стало только более недоступной для населения даже с учетом возможности взять ипотеку по сниженной процентной ставки.

С целью оценки эффективности мер поддержки приобретения жилья были смоделированы две ситуации. В первом случае приобретается ипотека на новостройку в 2020 году, во втором случае – в конце 2023 года исходя из актуальных на тот момент средневзвешенных процентных ставок по ипотеке. По данным Банка России в январе 2020 года средневзвешенная ставка была на уровне 8,85%, а в декабре 2023 года с учетом введенной льготной ипотеки – 7,91%. При построении модели срок ипотеки для обеих ситуаций составил 15 лет, а первоначальный взнос составил 30%. Для моделирования стоимость жилья принималась на основе статистических данных относительно средней стоимости квадратного метра жилья в соответствующие периоды времени и площади квартиры в 40 кв. м.

Результаты расчетов показывают, что платеж по ипотеке при условии первоначального взноса в 10% в 2020 году составлял порядка 22,5 тыс. руб, а в конце 2023 года, с учетом действия пониженных ставок – 47 тыс. руб. Если даже учесть тот факт, что за 2020-2023 годы реальная заработная плата по данным Росстата увеличилась на 17%, тем не менее, ипотека для простого россиянина стала намного дороже и обременительна за 4 года [10].

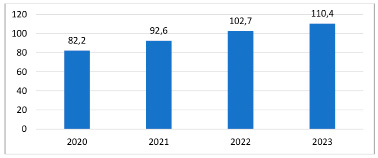

Несмотря на стремительный рост цен на квартиры, люди продолжают брать ипотеку. Пока что мы наблюдаем бум строительной и ипотечной отрасли исходя из динамики ввода нового жилья, количества и объёма в рублях жилищных кредитов (рис. 3) [11].

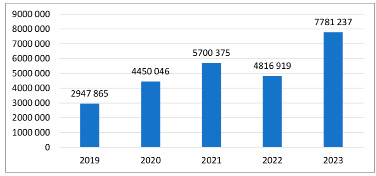

Также в 2023 году было зафиксировано рекордное количество предоставленных жилищных кредитов физическим лицам-резидентам (более 2 миллионов), как и рекордный объем ипотеки в рублях, который достиг 7,78 триллионов рублей в минувшем году (рис. 4) [12]. Особенно в последние месяцы граждане массово оформляли ипотеку на фоне ужесточения денежно-кредитной политики Банка России, а также появления информации о переходе на адресный характер поддержки.

Рис. 3. Динамика ввода в действие жилых домов, млн кв. м.

Рис. 4. Объем жилищных кредитов в рублях, предоставленных физическим лицам-резидентам, млн руб.

Рис. 5. Доля льготной ипотеки среди всех программ субсидирования ипотеки, %

При этом ипотека по сниженным процентным ставкам с 2020 года лишь стабильно росла. По данным ДОМ.РФ в 2020 году было выдано кредитов по всем программам субсидирования ипотеки на 1326,93 миллионов рублей, а в 2023 году уже 3916,02 миллионов рублей [13].

Стоит отметить, что доля льготной ипотеки среди всех остальных программ субсидирования ипотеки снижалась, в то время как доля семейной и других разновидностей ипотек постоянно росла (рис. 5) [13].

Таким образом, несмотря на постоянный рост цен на жилье, россияне до настоящего времени активно продолжали оформлять жилищные кредиты, тем самым стимулируя и дальше строительную отрасль в целом.

Другие причины роста цен на жильё

Стоит отметить, что не только введение сниженных ставок на ипотеку поспособствовали резкому росту цен на жильё ипотеку. Ещё в июле 2019 года, российские девелоперы перешли от долевого строительства к проектному финансированию с использованием счетов эскроу [14]. Нововведение было направлено на обеспечение безопасности вложений средств граждан и сделало невозможным появление новых обманутых дольщиков. Но, с другой стороны, снижение рисков для дольщиков привело к большим тратам для них же самих, так как строительные компании теперь не могли напрямую получить денег для строительства от дольщиков, а были вынуждены брать кредит под проценты у банков, что, соответственно, увеличивало себестоимость возведения жилого дома.

Также удорожание цен на покупку новостроек и частных домов привело элементарное увеличение стоимости на стройматериалы. Так, например, за 2020-2023 год газобетонные блоки подорожали на 97%, плитка керамическая – на 81%, кирпич – 77%, теплоизоляция – 72%, арматура – 70% [15]. Причинами такого роста цен является увеличение ключевой ставки, ослабление курса рубля, санкционное давление со стороны стран запада и изменение конъюнктуры на мировом рынке.

Возможный будущий сценарий движения цен и отрасли в целом

Постоянное стимулирование граждан оформлять ипотеку за счёт пониженных процентных ставок не может продолжаться вечно из-за стремительного удорожания стоимости жилья, которое не компенсируется ростом реальных заработных плат.

Банк России признаёт, что рынок ипотеки первичного жилья перегрет. Председатель Банка России отмечает, что во второй половине 2023 года ипотека ежемесячно росла в среднем на 3,2%. В основном из-за того, что люди стремились взять льготные кредиты до ужесточения условий госпрограмм [16].

В результате мегарегулятор планирует внедрить стандарт ипотечного кредитования и ожидает, что с середины года сможет принять макропруденциальные лимиты в ипотеке [17]. Правительство же в конце 2023 года увеличило первоначальный взнос по ипотеке с 20% до 30%.

Тревожным является факт того, что ипотека по льготным ставкам стала преобладающей на рынке жилищных кредитов, достигнув значения в 72% от общего количества сделок [17].

Такая «зависимость» ипотечного рынка от льготных процентных ставок очень опасна и может привести к неблагоприятным последствиям. Прежде всего такая доступная ипотека и дальше провоцирует рост цен на жилье, из-за чего жилищные кредиты по «стандартным» процентным ставкам становятся финансово недоступными для подавляющего числа людей, что еще больше увеличивает долю льготной ипотеки. Из-за этого растет нагрузка на федеральный бюджет. Из года в год повышаются расходы на обеспечение программы льготной ипотеки. Так в 2020 году совокупные расходы на семейную и льготную ипотеку составили 40 миллиардов рублей, а в 2024 году в бюджет заложены расходы на эти цели в размере более 453 миллиардов рублей [18].

В конце концов правительству и Банку России нужно будет необходимо прекращать или, по крайней мере, существенно ограничивать программу льготной ипотеки, что может резко обрушить количество оформленных жилищных сделок. Это в свою очередь может привести к росту несданных объектов у строительных компаний и, в конце концов, к падению их доходов, отрицательной прибыли, банкротству. Всё это возвращает строительную отрасль к 2020 году, когда на пороге так же наблюдалась кризисная ситуация. Банкротство строительных компаний приведет к потере доходов федерального и региональных бюджетов и сокращению рабочих мест для граждан, что, естественно, негативно скажется на ВВП страны и благосостоянии граждан.

Поэтому крайне важно органам власти соблюсти баланс между спросом на ипотечное кредитование и ростом стоимости жилья. В качестве возможных дополнительных мер по урегулированию проблем можно предложить введение более адресной льготной ипотеки, например, для граждан, которые никогда не имели своего жилья. Настораживает лишь уже продленная до 2030 года программа семейной ипотеки, которая из года в год увеличивала свой вес в общем объеме ипотек с пониженными процентными ставками, из-за чего цены на жильё могут и дальше стремительно расти [19]. Необходимо проработать вопрос с недопущением чрезмерной «массовости» оформления семейной ипотеки. Также следует проработать механизмы для снижения себестоимости строительства жилого дома с помощью налоговых льгот, субсидий особенно для новых небольших компаний в целях развития конкуренции.

При грамотном подходе со стороны органов власти к данной проблеме можно в будущем ожидать замедление роста цен на жильё до «приемлемого» уровня, сопоставимой с инфляцией по стране, при этом же девелоперы не пострадают от резкого снижения спроса на первичное жильё.

Выводы

Подводя итог, можно сделать вывод о том, что рынок недвижимости стоит на перепутье: с одной стороны, цены стремительно выросли на первичное жилье, из-за чего ипотека стала более обременительной для граждан даже с учетом льготных процентных ставок, а с другой стороны, российские девелоперы нуждаются в постоянном спросе на их дома, чтобы в строительной отрасли не случился глубокий кризис, который был оттянут ещё с 2020 года. Уже введенные меры правительством и Банком России нуждаются в доработках и дополнениях, которые должны опираться на возможности федерального бюджета.

Библиографическая ссылка

Гафурова Г.Т., Рысаев Д.А., Шайхутдинов А.Р. РЫНОК НЕДВИЖИМОСТИ И ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ: ФАКТОРЫ РОСТА И ОГРАНИЧЕНИЯ // Вестник Алтайской академии экономики и права. 2024. № 4-3. С. 361-367;URL: https://vaael.ru/en/article/view?id=3431 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.3431