Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MECHANISMS FOR MANAGING THE FINANCIAL RESOURCES OF THE COMPANY FOR THE MATERIAL AND TECHNICAL SUPPORT OF FUEL AND ENERGY COMPANIES DURING THE PERIOD OF SANCTIONS PRESSURE

Введение

Санкционное давление оказывает серьезное влияние на развитие всех отраслей народного хозяйства. Последствия специальной военной операции выражается в виде санкционных ограничений против российских компаний, а также физических лиц. Среди отраслей не является исключением топливно-энергетический комплекс. Для топливно-энергетического комплекса санкции повлияли на добычу и экспорт нефтяных продуктов, повлекли за собой снижение инвестиций в отрасль и замедлили темпы модернизации бизнес-процессов [1].

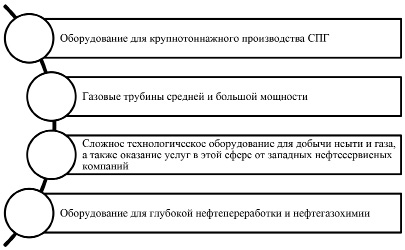

Санкционные технологии Источник: составлено на основе [2]

Топливно-энергетический комплекс в условиях санкционного давления вынужден бороться со следующими последствиями:

- прямые ограничения на приобретение российских энергетических ресурсов;

- косвенные ограничения: проблемы с перевозками, обслуживание торговых судов, увеличение стоимости страховых взносов и другие;

- технологические ограничения [1, 2].

В условиях санкционного давления наиболее важные санкционные технологии для нефтегазового сектора, представлены на рисунке.

Россия к 2060 году ставит цель достичь углеродной нейтральности, большинство развитых стран ставят цель к 2050 году достичь этой цели. Для России топливно-энергетический комплекс имеет большое значение, так как Россия занимает первое место в экспорте энергетических ресурсов в мире, третье место по добыче нефти и производству нефтепродуктов. Также по природному газу Россия имеет показатели выше. Все это обуславливает наличие последствий углеродных выбросов со стороны ТЭК, которые влияют на климат и загрязняют окружающую среду. Поэтому важно использование высокотехнологичного производства с учетом устойчивого развития и геополитической обстановки [2].

Цель настоящего исследования заключается в изучении механизмов управления финансовыми ресурсами компании по материально-техническому обеспечению предприятий топливно-энергетического комплекса в период санкционного давления [3].

Материалы и методы исследования

В целом топливно-энергетический комплекс как основа базовых отраслей народного хозяйства определяет конкурентоспособность национальной экономики. На конкурентоспособность данного комплекса существенное влияние оказывают современные вызовы:

- переход к низкоуглеродной энергетике: в связи с ростом осознания климатических изменений и необходимости снижения выбросов парниковых газов, топливно-энергетический комплекс сталкивается с необходимостью перехода к более экологически чистым источникам энергии, таким как возобновляемые источники энергии (ветроэнергетика, солнечная энергия), ядерная энергетика и энергосбережение;

- технологические инновации: развитие новых технологий, таких как электромобили, хранение энергии, «умные» сети и дроны, представляет вызов для традиционных компаний топливно-энергетического комплекса, которые должны адаптироваться к новым рыночным условиям и конкуренции со стороны инновационных стартапов [4];

- геополитическая нестабильность: топливно-энергетический комплекс часто зависит от геополитических факторов, таких как поставки нефти и газа из определенных регионов мира [4]. Геополитическая нестабильность и конфликты могут оказать негативное воздействие на поставки и цены энергоносителей.

- эффективность и устойчивость инфраструктуры: старение инфраструктуры ТЭК и угрозы кибератак требуют повышенного внимания к безопасности и устойчивости систем энергоснабжения.

Рассмотрим действующие механизмы, используемы для снижения экспортных потерь в топливно-энергетическом комплексе. Для смягчения последствий от экспортных потерь правительство переориентирует поставки в страны, которые не внесли санкционные меры. Таким образом, Россия почти в 4 раза увеличила экспорт нефти в Индию до 360 тыс. барр./день. Экспорт в Китай увеличился до 841 тыс. барр./день – на 4% выше среднего уровня прошлого периода. При этом доля России в импорте нефти Индии и Китая ранее составляла 1% и 14% соответственно. В случае увеличения доли России в импорте нефти Индии до 10% и в импорте нефти Китая до 30% возможен рост экспорта по данным направлениям на 38 млн барр. 3 или 5 млн т в следующем году [1].

В то же время существует ряд факторов, сдерживающие переориентацию экспорта, такие как недостаточность финансовых ресурсов, неготовность страховых компаний нести потенциальные издержки при оказании услуг судовладельцам и недостаточного количества перевозчиков, согласных на транспортировку российской нефти [1].

Снижение объемов экспорта отразится на сокращении добычи нефти. По прогнозам Министерства Энергетики зарубежных стран добыча в России сократится на 0,25 – 0,75 млн барр./день. Самые критические прогнозы определяют еще большее сокращение – 4 млн барр./день [1].

Нефтедобыча и нефтепереработка являются ключевыми подотраслями топливно-энергетического комплекса [1]. Кроме нефтяного эмбарго для Российской Федерации были введены санкционные ограничения в отношении поставок оборудования для нефтепереработки и нефтедобычи. Вместе с тем были внесены запреты на совместные инвестиционные проекты в нефтегазовом секторе [5]. Такие компании как Shell, TotalEnergies, OMV или Technip Energies еще до объявления официальных санкционных ограничений заявили о выходе из участия в российских нефтегазовых проектах.

Введенные ограничения повышают риски в определенных сегментах в нефтегазовом секторе. В частности основной риск в сфере нефтедобычи приходится на долю трудноизвлекаемых запасов. Согласно статистике на долю трудноизвлекаемых запасов приходится порядка 10% объемов добычи нефти и около 65% ее разведанных запасов.

Доступ к трудноизвлекаемым запасам обеспечиваются специальными установками технологии бурения, флотами гидроразрыва пласта, импортного происхождения. При сохранении текущих ограничений нефтегазовый сектор может лишиться до 54% флотов и до 45% рынка бурильных установок. Если взять во внимание объемы извлечения нефти из указанных запасов, то это примерно сопоставимо со снижением показателей годового производства нефти на 5-10% .

Закупка оборудования для извлечения нефти из трудноизлекаемых запасов актуализирует проблему закупки – по данным Минпромторга России за 2020 год, 80% флотов ГРП эксплуатировались более 10 лет и требовали замены «в ближайшие 3-5 лет [6].

Наряду с оборудованием, не менее важным для обеспечения процесса гидроразрыва является наличие симулятора к нему: специальной программы, созданного для управления процессом бурения. В настоящее время на российском рынке преимущественно представлены системы симуляторов из государств, поддерживающих ограничения, что повышает востребованность тиражирования отечественных симуляторов. Открытие новых месторождений также находится под угрозой [6].

В качестве базовой меры по снижению обозначенных рисков в сфере нефтедобычи и нефтепереработки может выступить ускоренное импортозамещение в отрасли нефтегазового машиностроения [1]. В новых условиях главная антисанкционная мера – это усиление внутренней экономики, которое сделает санкции против России неэффективными [7].

Во многом эффективное управление финансовыми ресурсами возможно в случае грамотного проведения мероприятий по привлечению инвестиций. В частности, президент РФ В.В. Путин отмечал: «для уверенного роста инвестиций экономике нужны так называемые длинные деньги... Это прямая ответственность Банка России» [8].

Ограничения на поставки оборудования для российской энергетики из США, ЕС и Японии затрагивают и электрогенерацию: такие иностранные компании, как Fortum и General Electric, ушли из российских инвестиционных проектов.

Введенные ограничительные меры, по оценкам российских генерирующих компаний, могут затруднить эксплуатацию импортных энергоблоков на ТЭС вплоть до их полной остановки. Так, в зоне риска находятся турбины общей мощностью 35 ГВт, что составляет около 20% от мощности всех ТЭС, на которые в России в предыдущие года, по данным СО ЕЭС, приходилось 62% общего объема генерации. Модернизация инфраструктуры электроэнергетики, согласно антикризисному плану Минэнерго России, будет стимулироваться докапитализацией «Россетей» и «РусГидро» и повышением тарифов ранее запланированного срока [9]. Кроме того в связи с затруднениями в поставках оборудования целесообразно смягчение режима начисления штрафов за задержку вводов объектов по программе модернизации старых ТЭС и новой генерации возобновляемых источников энергии [1].

Организации топливно-энергетического комплекса, имеющие зависимость от санкционных технологий, испытывает влияние и финансовую зависимость от иностранных партнеров, имеющих возможность выбрать поставщиков/подрядчиков из множества конкурирующих организаций, деятельность которых ориентирована именно на заказчика.

Что касается других отраслей народного хозяйства, которые задействованы в строительном бизнесе, текстильном производстве, производстве продуктов питания, продаже повседневных товаров и оказании мелких бытовых услуг. Они в меньшей степени зависимы иностранных партнеров. Деятельность таких предприятий во многом ориентирована на конечного потребителя, которым часто является физическое лицо.

В настоящее время технико-технологическая группа факторов развития особенно важна в настоящих условиях. Следует особо отметить актуальность выбора логистических путей, которая также пострадала в условиях санкционных ограничеий. Так логистическая система организации, несомненно, одна из основ его бесперебойной деятельности и фактор конкурентоспособности в нынешних условиях. Очевидно, организация грамотной системы обеспечения на предприятии должна быть одной из основных задач управленческого звена. Совокупность логистических систем каждого отдельного предприятия складывается в один логистический комплекс страны, который в итоге играет важную роль в обеспечении конкурентоспособности экономики страны на глобальном уровне. Поскольку грамотный уровень организации системы необходим не только для того, чтобы обеспечивать предприятие всем необходимым в нужные предприятию сроки, а также для того, чтобы минимизировать издержки, в частности, трансакционные, объём которых говорит о рациональности деятельности организации.

Очевидно, что периодическая переоценка масштаба поставок напрямую связана с конкурентоспособностью предприятия – реализацией произведённой продукции. За это, в первую очередь, отвечает система планирования. Фирма, находящаяся в отрасли длительное время, как правило, имеет определённую схему по количеству реализованной продукции, а следовательно, и по объёму необходимых поставок, изменения в которой зависят от, соответственно, факторов внутренней и, в большей мере, внешней среды. В особенности, имеет место зависимость от сезона, экономической, политической, социокультурных составляющих. Динамичность тут связанна со способностью системы планирования подстраиваться под изменения.

Результаты исследования и их обсуждение

Переориентация поставок природного газа ввиду более сложной логистической структуры требует большего времени для переключения на альтернативных поставщиков по сравнению с нефтяными или угольными поставками. В первую очередь, это связано с необходимостью наличия трубопровода, систем по контролю над снижением и регазификации сжиженного природного газа [10]. Исходя из этого, в краткосрочном периоде значительное изменение направлений импорта для Европы невозможно.

Определение системы управления финансовыми ресурсами зависит от возможности снижения российского импорта в Европу, что регион и закладывает в долгосрочной перспективе. Так, с этой целью Европейская комиссия разработала План REPower EU, который предполагает заблаговременный отказ, а именно до 2030 г. европейских стран от импорта энергоносителей из России [1]. Полная реализация предложений Европейской комиссии по снижению выбросов парниковых газов «Fit for 55» сократила бы годовое потребление природного газа на 30% к 2030 году (100 млрд куб. м) при импорте энергоресурса из России в 155 млрд куб. м/год. В то же время ускоренный отказ в рамках REPower EU предполагает отказ от примерно 60 млрд куб. м газа уже в течение действующего периода [6].

Предполагается, что частичный отказ от российского газа со стороны Европы приобретает все более реалистичный оттенок в среднесрочной перспективе.

Возвращаясь к финансовой составляющей, и с учетом описанной ситуации, предложение по переходу на рублевые расчеты для оплаты газовых контрактов странами, вводящими санкции против России, в краткосрочной перспективе в некоторой степени скорректирует валютный курс доллара к рублю [6]. Вместе с тем это в умеренной степени повлияет на спрос на российский газ в Европе – приоритетность импорта газа из России достаточно низкая в регионе. В то же время важно понимать, что реализация подобных решений в настоящее время все ещё зависит от возможности изменений условий соответствующих договоров и соглашений.

С учетом инцидента на газопроводе “Северный поток” доля России на газовом рынке Европы стремительно снизилась. В этом случае эффективность управления финансовыми ресурсами предприятий ТЭК будет во многом зависеть от переориентации экспорта в восточные страны и расширение мощностей по сжижению природного газа для большей мобильности такой переориентации, а также скоротечность реализации отмеченных мероприятий [1].

На современном этапе развития конкурентные, социально ответственные организации топливно-энергетического комплекса необходимы решать следующие вопросы:

• улучшение или создание конкурентной среды в новых и развивающихся сферах экономики;

• сокращение нехватки рабочих мест и формирование занятости населения в обеспечивающих производствах (как товаров, так и услуг);

• формирование среднего класса – опоры стабильности в экономике;

• стимулирование предпринимательской инициативы в стране;

• внедрение новых методов хозяйствования либо прикладных технологий на постоянную основу [4].

Заключение

Таким образом, введение санкций во многом оказало влияние на взаимодействие России со странами Европы и Запада. Они снизили показатели экспорта и импорта, повысили цены на ресурсы, ввели потолок цен и т.д. Подобные ограничительные меры вызвали реакцию, которая предусматривает введение активной политики импортозамещения включающей привлечение новых отечественных технологий и модернизацию уже действующего технического оснащения [4].

Кроме того, Россия взяла направление сотрудничества на Восток, где такие страны, как Китай, не только отказались от поддержки указанного пакеты санкций в отношении нашей страны, но и увеличивают импорт российских энергоресурсов, наращивают поставки оборудования. Важно отметить, что речь в данном случае идет не только о восточном регионе, поскольку множество стран из Европы, Южной Америки также не присоединились к введению ограничительных мер и активно сотрудничают с Российской Федерации, в том числе, в сфере ТЭК.

Библиографическая ссылка

Лебедева Н.Е., Арзуманян А.Э. МЕХАНИЗМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ КОМПАНИИ ПО МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМУ ОБЕСПЕЧЕНИЮ ПРЕДПРИЯТИЙ ТЭК В ПЕРИОД САНКЦИОННОГО ДАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2024. № 5-1. С. 87-92;URL: https://vaael.ru/en/article/view?id=3417 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.3417