Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF INCOME AND EXPENSES OF AN ENTERPRISE AS A FINANCIAL BUDGETING TOOL

Введение

Одним из методов финансового планирования доходов и расходов, с целью определения оптимальной структуры финансовых и материальных ресурсов, является бюджетирование. Это своего рода краткосрочное планирование, которое позволяет распределить материальные и финансовые ресурсы хозяйствующего субъекта, принять правильные управленческие решения. При этом, следует отметить тот факт, что процесс бюджетирования дает возможность, в случае возникновения непредвиденных обстоятельств, скорректировать разработанные ранее планы. Бюджет доходов и расходов является ключевым моментом в процессе планирования финансовой деятельности, поскольку именно он определяет соотношение доходов и расходов, а также предполагаемую прибыль предприятия.

Целью исследования является раскрытие методики анализа доходов и расходов коммерческого предприятия и разработка на его основе механизма построения бюджета финансовых результатов.

Материалы и методы исследования

Любая коммерческая деятельность предполагает осуществление контроля за имеющимися в распоряжении финансовыми ресурсами. Для этого необходимо не только проводить анализ текущих расходов, но и прогнозировать возможные будущие вложения. Поэтому в современных условиях хозяйствования принятие любых управленческих решений будет более эффективным, если использовать эффективную систему бюджетирования финансово- хозяйственной деятельности.

В этой связи Ахметова Ю.А. считает, что бюджетирование – это своего рода технология ведения финансового планирования. Кроме того, автор уделяет особое внимание организации системы учета и контроля доходов и расходов, поскольку именно благодаря им можно не только проанализировать, но и спрогнозировать полученные финансовые показатели [1, с. 126].

Балабанов И.Т. дает определение понятия «бюджетирование» с точки зрения методологии и подробно описывает его содержательные характеристики. Среди таких характеристик, автор выделяет следующие:

- с его помощью можно достигнуть определенных целей;

- управление бизнесом невозможно без разработки системы сбалансированных финансовых показателей;

- осуществление управления предприятием на основе разработки системы бюджетов [2, с.154].

Дрыгина Е.С. трактует бюджетирование, как процесс, включающий в себя определенные действия в будущем, представленные в виде системы бюджетов [6, с.144].

Напротив Шалаева Л.В. определяет бюджетирование как совокупность процессов по формированию, обсуждению, принятию и корректировки стратегии предприятия. Результатом проведения этих процессов будет являться комплексный бюджет, состоящий из расходной и доходной частей. Кроме того, по мнению автора, такой процесс бюджетирования позволит не только обеспечить финансовую безопасность, которая проявляется в контроле за эффективностью тех или иных видов деятельности компании. Все это позволит в дальнейшем свести к минимуму расходы предприятия [10, с.159].

Таким образом, рассмотрев мнения разных авторов, раскрывающих понятие «бюджетирование», можно сделать вывод, что бюджетирование – это сложная многопроцессная система, которая включает в себя не только планирование и анализ различных ресурсов предприятия, но и контроль за их использованием. Кроме того, в настоящее время бюджетирование является неотъемлемой частью управления предприятием.

Изучая процесс бюджетирования следует отметить его неразрывную связь с системой планирования, поскольку показатели планирования используются при составлении любого бюджета [8, с. 209].

Процесс бюджетирования на предприятии должен быть построен таким образом, чтобы соответствующие организационные структуры, не только обеспечивали создание бюджетов, но и контроли порядок его исполнения. При этом субъектом бюджетного процесса будут являться подразделения, отвечающие за разработку и формирование сводного бюджета (планово- экономические отделы, аппарат управления организации). В качестве объекта бюджетирования в каждом конкретном случае будет выступать само предприятие в целом [9, с. 217].

Для принятия грамотного управленческого решения необходимо начать с обработки информации, определить средства и пути достижения стратегических целей предприятия, путем проведения сравнительной оценки альтернативных решений. Стоит отметить тот факт, что для успешного бюджетирования, необходимо провести оценку не только экономических факторов, но и не экономических, к которым можно отнести имеющиеся свободные денежные средства, уровень ставки рефинансирования, возможные сроки погашения кредиторской и дебиторской задолженностей, конкуренция, и многие другие.

Для крупных предприятий может использоваться система бюджетирования «снизу-вверх». Данная система предполагает сбор и передачу информации от исполнителей к менеджерам «низшего звена», а затем к руководству подразделением и предприятием в целом.

Для предприятий с небольшим объемом производства применяется система «сверху вниз». Здесь отсутствует необходимость в вовлечении в процесс планирования менеджеров низшего звена.

Как уже отмечалось выше, основным инструментом бюджетирования является финансовый анализ. Главная цель процесса бюджетирования – это обеспечение необходимыми ресурсами производственную и коммерческую деятельность предприятия. В связи с этим, авторы определили следующие основные задачи бюджетирования:

- определение объекта;

- определение системы бюджетов;

- утверждение необходимых показателей бюджетов;

- установление нужного объема денежных средств, с целью определения финансовой устойчивости, платежеспособности и ликвидности баланса предприятия;

- определение внутренних и внешних резервов финансирования, и возможности их привлечения;

- разработка возможных доходов и расходов компании.

Использование плановых показателей дает возможность проведения финансового анализа, а затем скорректировать имеющие данные в момент наступления фактического события. Все это позволит рассчитать показатели рентабельности и сделать предварительную оценку стоимости компании. Проведение предварительного анализа финансового состояния предприятия определяет, насколько достижимы цели, поставленные перед предприятием. Таким образом, разработанные планы либо утверждаются руководством и в дальнейшем будут реализованы, либо пересматриваются [5, с. 79].

С этой целью в центрах финансовой ответственности помимо плановых показателей ведется учет фактических данных по аналогичным плановым статьям. Выявленные отклонения фактических данных от плановых значений в сторону увеличения фактических значений, может привести к негативным последствиям. В связи с этим руководством, должны быть, приняты меры по устранению «отрицательного» роста фактических значений.

Волкова О.Н. считает, что процесс составления бюджета для конкретного предприятия индивидуален. Для его составления используются данные бухгалтерской (финансовой) отчетности. По мнению автора, в результате бюджетирования утверждаются три формы бюджетов: бюджет доходов и расходов, бюджет движения денежных средств и плановый баланс.

Бюджет доходов и расходов (далее – БДР), используемый в управленческом учете, очень похож на отчет о финансовых результатах деятельности организации. Данный бюджет также показывает соотношение доходов и расходов организации, которые планируются на определенный период. Основное назначение бюджета, в этом случае, спрогнозировать возможный финансовый результат [9, с. 243].

Вахрушина М.А. установила основные цели бюджета доходов и расходом. По его мнению, к ним относятся:

- отражает эффективность/неэффективность деятельности не только конкретного структурного подразделения, но и организации в целом;

- утвердить ограничения по основным видам расходов;

- изыскать внутренние резервы увеличения прибыли, оптимизации налоговых отчислений в бюджет [4, с. 167].

Таким образом, бюджетирование является основой для проведения анализа системы финансового состояния предприятия, осуществления текущего и перспективного планирования деятельности компании, может гарантировать стабилизацию финансовой дисциплины, с целью соблюдения интересов собственников. Кроме того, наличие правильно составленного не только текущего, но и краткосрочных бюджетов, необходимо для обеспечения руководства всей необходимой информацией. Все это дает возможность вовремя спрогнозировать возможные варианты развития.

Результаты исследования и их обсуждение

Методику анализа доходов и расходов как основы для построения финансового бюджета целесообразно рассмотреть на примере коммерческого предприятия. Объектом исследования стало производственно-логистическая компания ООО «Елецкая внешнеторговая компания» (ООО «ЕВК»). Поскольку данное предприятие является резидентом, оно ведет свою деятельность в рамках функционирования индустриального парка «Созидатель». Основными видами деятельности ООО «ЕВК» являются производство прецизионных раскатанных холоднотянутых и сварных труб, сотен видов трубо и маслопроводов для гидроцилиндров, погрузчиков и автокранов, распиловка в размер хромированных прутков, полых хромированных прутков, сборка ремкомплектов для ремонта гидравлических цилиндров, таможенная очистка и транспортировка товаров из-за рубежа, оптовая и розничная торговля металлическими изделиями.

Оценка использования доходов и расходов ООО «ЕВК» была произведена с помощью коэффициентных методов (табл. 1).

Данные табл. 1 свидетельствуют о росте показателей эффективности использования финансовых результатов деятельности ООО «ЕВК». Наблюдается рост всех показателей рентабельности: активов – на 4,1% (с 6,6% в 2020 г. до 10,7% в 2022 г.), расходов – на 1,3% (с 5,5% до 6,7% соответственно), продаж – 1,3% (с 5,4% в 2020 г. до 6,6% в 2022 г.). Скорость оборачиваемости доходов ООО «ЕВК» несколько замедлилась. Так, если в 2020 г. ее значение составляло 0,98 об. (367,9 дн.), в 2021 г. – 0,98 об. (369,0 дн.), то в 2022 г. – 0,97 об. (72,2 дн.). Оценка следующего показателя – коэффициента доходности свидетельствует, что на 1 руб. активов предприятия в 2020 г. приходилось 1,26 руб. совокупных доходов предприятия, в 2022 г. 1,68 руб.

Таблица 1

Показатели использования доходов и расходов ООО «ЕВК» в 2020-2022 гг.

|

Наименование показателя |

Годы |

Отклонение от 2020 г. (+;-) |

|||

|

2020 |

2021 |

2022 |

2021 г. |

2022 г. |

|

|

Доходы, тыс. руб. |

650 737 |

814 294 |

949 753 |

163 557 |

299 016 |

|

Расходы, тыс. руб. |

623 041 |

779 097 |

901 870 |

156 056 |

278 829 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

34 196 |

44 254 |

60 807 |

10 058 |

26 611 |

|

Среднегодовая стоимость активов, тыс. руб. |

515 426 |

455 712 |

565 866 |

-59 715 |

50 440 |

|

Выручка, тыс. руб. |

636 757 |

794 379 |

918 557 |

157 622 |

281 800 |

|

Рентабельность активов, % |

6,63 |

9,71 |

10,75 |

3,08 |

4,11 |

|

Рентабельность расходов, % |

5,49 |

5,68 |

6,74 |

0,19 |

1,25 |

|

Рентабельность продаж, % |

5,37 |

5,57 |

6,62 |

0,20 |

1,25 |

|

Оборачиваемость доходов (выручка в 1 руб. доходов), об. |

0,98 |

0,98 |

0,97 |

0,00 |

-0,01 |

|

Коэффициент доходности активов (доходы на 1 руб. активов), руб. |

1,26 |

1,79 |

1,68 |

0,52 |

0,42 |

|

Коэффициент соотношения доходов и расходов (доходы на 1 руб. расходов), руб. |

1,04 |

1,05 |

1,05 |

0,01 |

0,01 |

Таблица 2

Показатели, характеризующие прибыльность (рентабельность) ООО «ЕВК» за 2020-2022 гг.

|

Наименование показателя |

Годы |

Отклонение от 2020г. (+;-) |

|||

|

2020 |

2021 |

2022 |

2021 г. |

2022 г. |

|

|

Бухгалтерская рентабельность от обычной деятельности |

5,4 |

5,6 |

6,6 |

0,2 |

1,2 |

|

Чистая рентабельность |

4,3 |

4,4 |

5,2 |

0,1 |

0,9 |

|

Экономическая рентабельность |

5,4 |

7,7 |

8,5 |

2,4 |

3,1 |

|

Валовая рентабельность |

13,2 |

10,1 |

13,0 |

-3,1 |

-0,2 |

|

Затратоотдача |

9,9 |

6,7 |

10,3 |

-3,2 |

0,4 |

|

Рентабельность перманентного капитала |

6,5 |

10,6 |

15,7 |

4,0 |

9,2 |

|

Коэффициент устойчивости экономического роста |

12,3 |

13,7 |

16,0 |

1,4 |

3,8 |

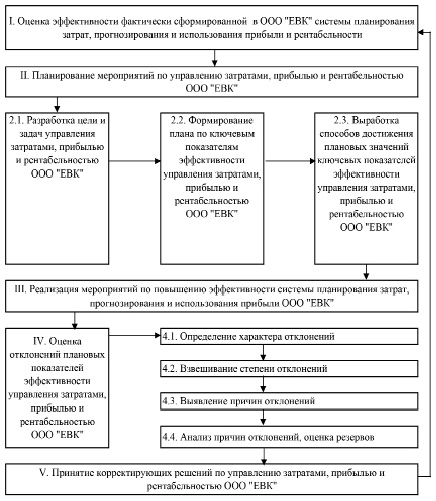

Алгоритм совершенствования управления доходами, расходами и их бюджетированием в ООО «ЕВК»

Оценка уровня показателей доходов и расходов предприятия ООО «ЕВК» была дополнена анализом прибыльности и рентабельности за 2020-2022 г. (табл. 2).

Показатели прибыльности растут в динамике, хотя и принимают не слишком высокий уровень. По показателю бухгалтерской рентабельности от обычной деятельности можно судить, что в отчетном году на 1 руб. выручки приходилось 7 коп. прибыли до налогообложения, тогда как в базисном было 5 коп. Затратоотдача (прибыль от продаж к сумме себестоимости, коммерческих и управленческих расходов предприятия, %) выросла 0,4 процентных пункта, составив в 2022 г. 10,3%.

Рентабельность перманентного капитала (сумма собственного капитала долгосрочных обязательств) – показатель эффективности его использования – выросла с 6,5 до 15,7%. Значение (16,0% в 2022 г.) и динамика (прирост в 2022 г. 3,8%) коэффициента устойчивости экономического роста (отношение чистой прибыли предприятия к собственному капиталу, %) говорят о росте эффективности использования собственного капитала предприятия в целом, нераспределенной прибыли, в частности.

В качестве направлений повышения эффективности планирования и прогнозирования доходов и расходов ООО «ЕВК», его финансовых результатов целесообразно предложить реализацию следующих мероприятий:

1. Организовать возможность составления и использования финансового плана по доходам и расходам – бюджета доходов и расходов. Это позволит усилить контроль за формированием финансовых результатов. Необходимо сделать акцент на регулировании непланируемых расходов и потерь в течение года. В этих целях необходимо в то же время рекомендовать ООО «ЕВК» использовать специализированные программные продукты, позволяющие оперативно составлять подобные финансовые прогнозы. Например, ПК Бит. Финанс, который позволяет грамотно прогнозировать, каким будет финансовое положение, контролировать денежные потоки, оптимизировать расходы предприятия, планировать деятельность структурных подразделений и пр. На базе 1С: Предприятие тоже есть надстройки по бюджетированию.

2. Внедрить в практику управления ООО «ЕВК» систему управления прибылью, позволяющую более эффективно планировать показатели финансовых результатов предприятия, алгоритм которой представлен на рис. 1.

В целом предложенные меры позволят повысить качество финансового управления в области планирования и формирования доходов ООО «ЕВК», его расходов и финансовых результатов, обеспечат повышение эффективности использования прибыли предприятием, улучшат финансово-экономических показатели деятельности предприятия в целом.

Заключение

Таким образом, проведенный анализ доходов и расходов ООО «ЕВК» позволил выделить следующие направления их роста и оптимизации: наращивание темпов роста показателей выпуска и соответственно выручки; снижение себестоимости выпуска; повышение качества производимой продукции; расширение географии сбыта, поиск направлений импортозамещения; усиление контроля за рациональным использованием полученной прибыли ООО «ЕВК» в целях ее экономии и для погашения убытков прошлых лет.

В качестве направлений повышения эффективности планирования и прогнозирования доходов и расходов ООО «ЕВК», его финансовых результатов целесообразно предложить реализацию следующих мероприятий:

1. Организовать возможность составления и использования финансового плана по доходам и расходам – бюджета доходов и расходов;

2. Внедрить в практику управления ООО «ЕВК» систему управления прибылью, позволяющую более эффективно планировать показатели финансовых результатов предприятия.

В целом предложенные меры позволят повысить качество финансового управления в области планирования и формирования доходов ООО «ЕВК», его расходов и финансовых результатов, обеспечат повышение эффективности использования прибыли предприятием.

Библиографическая ссылка

Трубицына Н.С., Воробьев С.В. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ КАК ИНСТРУМЕНТ ФИНАНСОВОГО БЮДЖЕТИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2024. № 4-2. С. 308-314;URL: https://vaael.ru/en/article/view?id=3399 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3399