Введение

Основным постулатом теории обстоятельств является отсутствие универсального способа управления организацией, и как следствие нет единого набора характеристик подсистемы управленческой учетной информации для всех субъектов. Каждый экономический субъект имеет свои отличительные черты: производственные, организационные, управленческие, стратегии развития, также отличаются количество и степень воздействия внешних факторов, поэтому сегодня наиболее активно развивается ситуационный и адаптивный подходы к формированию учетной информационной подсистемы. Внешняя среда оказывает достаточно существенное влияние на функционирование субъектов и определение оптимальных направлений их развития.

Современная бизнес среда создает условия обязательной ориентации экономических субъектов на потребителей, поэтому важной составляющей данного процесса является определение факторов, влияющих на цены и выбор правильной ценовой политики. Необходимость ориентации деятельности на решение долгосрочных задач требует изменения подходов к сбору и прогнозированию информации внешней среды.

Быстрота принятия грамотных решений зависит от оперативного сбора достаточной для менеджеров различных уровней управления внешней и внутренней информации, как исторического, так и прогнозного характера, от качества и скорости проведения аналитических расчетов.

Исходя из актуальности вопросов ценообразования, с точки зрения продаж, и, с точки зрения производственной деятельности, необходимо разработать этапы оценки и анализа для экономического обоснования принятия решений по ценовой стратегии, в рамках ведения управленческого учета.

Цель исследования. Целью данного исследования является определение этапов информационно-аналитического обеспечения экономического обоснования ценовой стратегии экономического субъекта и определение математического инструментария, обеспечивающего данный процесс.

Материал и методы исследования

В рамках проводимого исследования был использованы материалы публикаций, размещенные в российской научной электронной библиотеке eLIBRARY.ru, в системе научных публикаций Google Scholar, в журналах, входящих в базу цитирования Scopus. Теоретический материал был обобщен, проанализирован, на этой основе определены этапы информационно-аналитического обеспечения экономического обоснования ценовой стратегии.

Одновременно с этим использовались статистические данные, полученные из российских статистических ежегодников, о доходе на душу населения, объеме производства товарной продукции, демографической ситуации, что позволило составить прогнозные расчеты.

Расчет объема среднегодового производства продукции на душу населения производился по формуле:

(1)

(1)

где S – объем производства; N – среднегодовая численность населения.

Теоретической основой построения модели рынка послужили труды отечественных экономистов-исследователей. В основе гипотезы о влиянии определенных факторов на состояние цен на рынке свинины положены исследования доктора экономических наук, профессора кафедры экономики НОУ ВПО «Российский новый университет» К.Г. Бородина [1].

Модель развития товарного рынка строилась на основе формулы:

P = α0 + Inc + α2Cons = α0 + α1Inc + α2[S/N], (2)

где α0 – свободный член, α1, α2 (α2 < 0) – коэффициенты; Inc – доход на душу населения; Cons – производство товара в расчете на душу населения; S – объем производства; N – среднегодовая численность населения.

В рамках исследования применялся корреляционно-регрессионный анализ фактических значений, использовался пакет анализа данных MS Excel.

Результаты исследования и их обсуждение

По мнению К. Друри, И.Г. Ушанова, В.В. Шнайдера, Я.Г. Штефана, Л.А. Зимаковой подсистема управленческой учетной информации, обеспечивающей, принятие решений в части ценообразования, должна снижать уровень неопределенности и позволять решить следующие основные задачи:

– определять внешние факторы, влияющие на ценообразование, и рассчитать степень их влияния;

– прогнозировать цены;

– помогать определять оптимальную ценовую политику [2, 9, 10, 11].

К. Друри, характеризуя подсистему управленческой информации, отмечает, что многие из непредвиденных переменных – это абстрактные или теоретические параметры, которые нельзя напрямую измерить [2]. Следовательно, на первом этапе необходимо определить наиболее значимые внешние факторы, влияющие на ценообразование в рассматриваемой отрасли.

В классической экономической литературе выделяется два основополагающих метода ценообразования: на основе затрат, на основе рыночной коньюктуры и анализе спроса. Е.В. Орлова, И.С. Ульмасова подчеркивают необходимость интеграции этих методов, при этом динамику некоторых показателей и предпочтений можно описать с помощью модели ситуационного анализа и принятия решений по изменению цены на реализуемую продукцию [5]. Н.Ф. Небурчилова, И.В. Петрунина подчеркивают, что в практике построения цен на продукты в настоящее время базой служит себестоимость продукции – как нижний предел цены и спрос на продукцию – как верхний предел цены, важно при этом учитывать качественные характеристики продукта с использованием коэффициентов потребительских свойств [4].

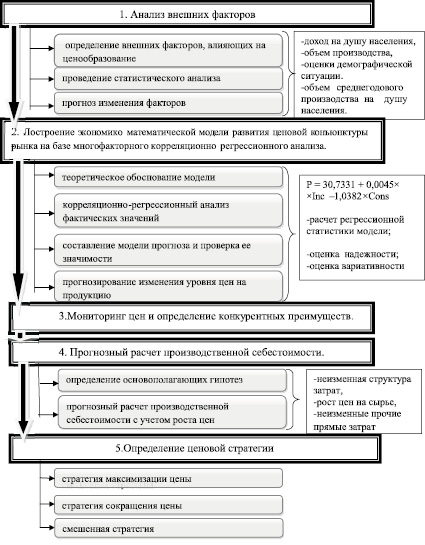

Этапы информационно-аналитического обеспечения экономического обоснования ценовой стратегии

В рамках проводимого исследования были определены этапы анализа информационного обеспечения принятия решений по ценообразованию. Они представлены на рисунке.

1 этап – анализ внешних факторов. Он включает следующие составляющие:

– определение внешних факторов, влияющих на ценообразование;

– проведение статистического анализа;

– прогноз изменения факторов.

В теоретических исследованиях авторами рассматриваются различные факторы, влияющие на процесс ценообразования: состояние и динамика рынка; ценовая эластичность спроса, цены конкурентов, конкурентные позиции компании, стадия жизненного цикла товар и другие. Среди описанных факторов нами были выделены следующие наиболее важные внешние факторы, определяющие цены на рынке мясных полуфабрикатов, которые можно включить в математическую модель развития ценовой конъюнктуры рынка: доход на душу населения, объем производства, оценки демографической ситуации, объем среднегодового производства на душу населения.

В процессе исследования целесообразно использовать два источника информации:

1) статистические данные;

2) данные экономического субъекта.

1.1. Анализ дохода на душу населения. Доход на душу населения – показатель экономического благосостояния страны, измеряющий среднестатистический доход, получаемый отдельно взятым лицом в стране за год. По мнению Е. Nikulina, I. Chistnikova, Yu. Lyshchikova, A. Orlova в расчетах следует учитывать доход на душу населения по регионам [14]. Поэтому информационным источником могут выступать статистические данные региона. Анализ этих данных свидетельствует о том, что доход на душу населения имеет устойчивую тенденцию к увеличению. В частности, в 2011 г. он составлял 20 780 руб./чел., в период с 2012 по 2013 г. его рост был 11 %, в 2014–2015 гг. – 10 %, в результате размер дохода стал равен 30514,4 руб./чел. Это подтверждается высоким показателем достоверности аппроксимации (R2 = 0,9969), что свидетельствует о высокой степени соответствия линейной трендовой модели исходным данным.

На основе уравнения тренда строится прогноз средневзвешенных доходов населения РФ, который показал следующий результат: в 2018 г. доход на душу населения составит 37 327 руб., 2019 г. – 39 654 руб.. 2020 г. – 41 981 руб.

1.2. Анализ объема производства товарной продукции.

На основе анализа динамики объема производства продукции в РФ определяются его прогнозные значения.

1.3. Оценки демографической ситуации.

Для данной оценки могут быть использованы официальные данные по среднему вариант прогноза изменения численности населения РФ.

1.4. Расчет объема среднегодового производства продукции на душу населения.

Расчет производится по формуле (1).

2. Построение экономико-математической модели развития ценовой конъюнктуры рынка на базе многофакторного корреляционно-регрессионного анализа.

Данный подход позволяет оценить степень влияния на исследуемый результативный показатель (цены производителей продукции) каждого из введенных в модель факторов при фиксированных на среднем уровне других факторах.

2.1. Теоретическое обоснование модели.

Общий вид уравнения развития товарного рынка представлен в формуле (2).

2.2. Корреляционно-регрессионный анализ фактических значений.

По мнению J. Mingers, указанные виды анализа могут быть использован для подтверждения или опровержения возможных объяснений пока статистическая значимость не трактуется, как показатель того, что теоретическая модель соответствует объективной реальности [12]. S. Modell подчеркивает, что более достоверные объяснения могут быть получены при сочетании этих методов с элементом абдуктивных рассуждений и дополнительных качественные данных [13]. Абдуктивные рассуждения расширяют теоретические гипотезы в случае, когда количественные методы дают неубедительные результаты. Поэтому необходима качественная оценка результатов проводимого анализа, которую должны дать специалисты. Но нельзя отрицать, что качественная оценка допускает некоторый субъективизм.

2.3. Составление модели прогноза и проверка ее значимости.

В ходе построения и проверки модели должно проводится поэтапно:

– расчет регрессионной статистики модели;

– оценка надежности проявления зависимости результативного признака от отображенных в модели факторов с использование дисперсионного анализа;

– оценка вариативности, обусловленная действием исследуемых переменных и их взаимодействием, с расчетом критерия Фишера.

Анализ, основанный на данных мясоперерабатывающей отрасли, позволил сформировать уравнение регрессии (3):

P = 30,7331 + 0,0045•Inc – 1,0382•Cons. (3)

По итогам анализа установлено, что 78,44 % (значение коэффициента множественной смешанной корреляции) вариации цен объясняется изменениями доходов на душу населения, а также колебаниями объемов производства на душу населения. Кроме того, так как расчетный критерий Фишера больше табличного значения (7,28 > 6,94), объясненная дисперсия существенно больше, чем необъясненная, следовательно, модель является значимой. Следовательно, расчетные данные модели могут быть использованы для прогнозной оценки.

2.4. Прогнозирование изменения уровня цен на продукцию.

Так как прогнозирование осуществлялось с учетом реального дохода клиентов, следовательно, полученные цены характеризуют реальные возможности покупателей. То есть расчеты могут быть использованы при определении целевой цены.

3. Мониторинг цен и определение конкурентных преимуществ.

Данная задача должна решаться отделом маркетинга.

Концепция товара – фактор ценообразования, который имеет не только внешнее сильное влияние на цены, но и прямое внутреннее. При выработке концепции продукта решается задача формирования уникального товарного предложения, отличительного преимущества, которое будет характерным отличием и залогом «брендового капитала» на рынке.

В этом сегменте практически нивелируются колебания цен на продукцию, поскольку все внимание уделяют конкурентным преимуществам продукта, его характеристикам – как вкусовым, так и тем, что определяются качеством обработки, удобством приготовления и, конечно, брендом, или торговой маркой.

4. Прогнозный расчет производственной себестоимости.

В.С. Плотников и О.В. Плотникова вводят понятие бизнес-учет и характеризуют его как учет в рамках которого переносятся акценты в формировании информации на будущее на процессы создания стоимости во времени [6]. По нашему мнению, именно управленческий учет сегодня призван выполнять функции бизнес-учета, а, следовательно, и формировать различного рода прогнозы, позволяющие правильно выстроить экономическим субъектам свои будущие бизнес-процессы.

Процесс ценообразования предполагает интегрированный подход сочетающий рыночные принципы и учитывающий себестоимость продукции. Поэтому на данном этапе предполагается осуществление прогнозного расчета производственной себестоимости продукции.

4.1. Определение основополагающих гипотез для осуществления долгосрочного планирования затрат.

В простой модели долгосрочного планирования могут использоваться гипотезы. При осуществлении планирования затрат это могут быть следующие:

– все затраты пропорциональны объему реализации (базовая гипотеза);

– отсутствует сезонность;

– в качестве базового периода используется текущий год (квартал). По нему вычисляется базовая процентная структура затрат по отношению к выручке (объему реализации);

– структура затрат оптимальна для данного объема реализации;

– структура активов оптимальна для данного объема реализации (нет «лишних» оборотных и внеоборотных активов).

Недостатком данной модели является то, что затруднен учет сезонных колебаний, частично постоянного характера затрат. Уточнение гипотезы основывается на уточнении прогноза затрат путем внесения дополнительных гипотез и информации о параметрах финансового плана, поведении затрат, структуре и поведении активов, инвестициях. Такими дополнительными гипотезами (предположениями) могут быть, например, следующие:

– торговые издержки – частично постоянные, поэтому их снижение идет медленнее снижения объема реализации;

– требования повышения зарплаты увеличивают планируемый процент прямых затрат на оплату труда по отношению к выручке.

Исходя из отраслевых особенностей можно выделить следующие гипотезы:

– структура прямых затрат не будет изменяться;

– рост цен оказывает прямое воздействие на стоимость сырья (темп прогнозного роста цен на готовую продукцию будет соответствовать темпам роста цен на сырье);

– отсутствие изменений в прочих прямых расходах (ставки заработной платы повышать не планируется, премиальный фонд зависит от объемов производства, а экономические субъекты ограничены производственными мощностями, отчисления во внебюджетные фонды напрямую зависят от размеров фонда оплаты труда, сумма амортизационных отчислений стабильна, так как используется достаточно новое современное оборудование).

4.2. Прогнозный расчет производственной себестоимости с учетом роста цен на сырье.

При этом появляется возможность расчета маржинального дохода по каждому виду производимой продукции, а это, в свою очередь создает основу для моделирования производства с целью сокращения затрат.

5. Определение ценовой стратегии.

М. Портер выделял основные конкурентные стратегии в условиях конкурентной борьбы:

– лидерство по затратам ориентировано на достижение конкурентного преимущества предприятия в результате снижения производственных затрат;

– дифференциация предполагает придание определенных качественных или отличительных характеристик продукту, позволяющих его выделить из общей совокупности аналогичной продукции (за счет этого привлечь покупателя);

– фокусирование состоит в акцентировании внимания на определенном сегмента рынка и улучшении его обслуживания [7].

Основываясь на данных стратегиях, выделяется три подхода к ценовой политике:

– стратегия максимизации цены;

– стратегия сокращения цены;

– смешенная стратегия.

Максимизация цены предполагает получение дополнительной прибыли за счет установления максимальной цены. Это становиться возможным при условии:

– низкой конкуренции или ее отсутствия;

– достаточных средств для разработки и внедрения отличительных характеристик;

– наличия средств у покупателей.

Статистические данные демонстрируют не высокие доходы основного населения страны. Как следствие ограничении возможностей увеличения цены на продукцию.

Минимизация цены предполагает возможность сокращения затрат и получения дополнительной прибыли при сохранении цены на продукцию.

Выводы или заключение

В результате проведенных исследований была определена необходимость постоянного развития и совершенствования методов управленческого учета, используемых для экономического обоснования управленческих решений.

Ориентация на достижение долгосрочных целей предполагает использование прогнозных расчетов в рамках управленческого учета. Одной из задач, которые необходимо решить коммерческим организациям, определяя приоритетные направления развития, является выбор ценовой стратегии. Для этого в работе разработаны этапы информационно-аналитического обеспечения, которые предполагают использование математико-статистических методов, прогнозных расчетов на основе статистических показателях и данных экономических субъектов, а также аналитических выводов. Всего выделено 5 этапов: анализ внешних факторов, построение экономико-математической модели развития ценовой конъюнктуры рынка на базе многофакторного корреляционно-регрессионного анализа, мониторинг цен и определение конкурентных преимуществ, прогнозный расчет производственной себестоимости, определение ценовой стратегии.