Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

STATISTICAL ASSESSMENT OF THE IMPACT OF INFLATION GROWTH ON THE WELL-BEING OF THE RUSSIAN POPULATION

Введение

Благосостояние населения напрямую связано с состоянием экономики страны. В свою очередь на экономику оказывают влияния внешние воздействия, одним из которых является геополитическая ситуация. Хотя существенного влияния на экономику и уровень жизни населения санкционный кризис 2022 г. не оказал, тем не менее наметилась тенденция ухудшения благосостояния населения в целом и особенно уязвимой его части. Как следствие введения санкций отмечается рост цен практически на все виды товаров и услуг и в большей степени те, которые потребляет население. В результате инфляции реальные доходы населения уменьшаются, становится сложно прогнозировать будущие расходы и производить сбережения. В этой ситуации первоочередной задачей становится использование мер борьбы с инфляций, как со стороны государства, так и населения.

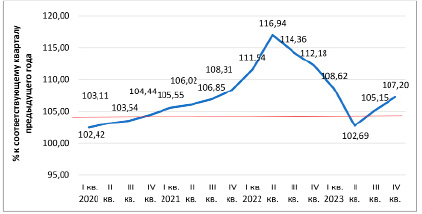

Квартальные индексы потребительских цен на товары и услуги по Российской Федерации в 2020-2023 гг., % к соответствующему кварталу предыдущего года [8]

Основной целью денежно-кредитной политики Центрального Банка России стало с 2015 г. таргетирование инфляции на уровне 4% [3]. До 2021 г. инфляция не превышала целевой показатель, однако уже в конце 2021 г. стал наблюдаться сначала незначительный инфляционный рост, а в 2022 г. в связи с санкционным кризисом отмечается уже существенное повышение цен на товары и услуги. Пик роста цен пришелся на первый и второй кварталы 2022 г. – 116,9% и 114,4% соответственно (рисунок).

Причем рост цен на продовольственные и непродовольственные товары превышал рост цен на услуги в 2022 г., а в 2023 г. цены на услуги опережали рост цен на товары (в I кв. цены на услуги увеличились на 12%, во II кв. – на 10,5%, в III кв. – на 9,7%, в IV кв. – на 9,5% по сравнению с соответствующим кварталом 2022 г.).

В 2023 г. по сравнению с 2019 г. цены на говядину увеличились на 48,5%, на куры – на 59, 0%, яйца и сахарный песок подорожали более, чем в 2 раза, консервы мясные и рыбные – более, чем в 4 раза. Более, чем в 2 раза подорожали лекарственные препараты. Оплата коммунальных услуг превысила 20%, проезд в городском транспорте увеличился более, чем на 30% [8].

Материалы и методы исследования

Базовой составляющей благосостояния населения является величина валового внутреннего продукта (ВВП) на душу населения [6]. Значения индекса-дефлятора ВВП, характеризующего общую инфляцию в экономике, показывают увеличение на 19,1% в 2021 г. и на 15,8% в 2022 г., с другой стороны наблюдается снижение реального ВВП на душу населения в 2022 г. на 6549,7 руб. или 0,9% (табл. 1).

Рост цен оказал влияние на динамику основных показателей доходов населения (табл. 2).

Таблица 1

Динамика ВВП на душу населения в текущих ценах и постоянных ценах 2019 г. [8]

|

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

|

ВВП на душу населения в текущих ценах, руб. |

741 097,4 |

728 860,2 |

922 264,0 |

1058867,1 |

1168907,7 |

|

Индекс-дефлятор ВВП, % к предыдущему году |

– |

100,9 |

119,1 |

115,8 |

106,3 |

|

ВВП на душу населения в постоянных ценах 2019 г., руб. |

– |

722371,4 |

767453,9 |

760904,2 |

790197,2 |

Таблица 2

Изменение основных показателей доходов населения Российской Федерации (2020-2023) [8]

|

2020 г. |

2021 г. |

2022 г. |

2023 г. |

|

|

Прирост среднедушевые денежные доходы населения, % к предыдущему году |

102,1 |

111,2 |

112,6 |

112,6 |

|

Прирост реальных среднедушевых денежных доходов населения, % к предыдущему году |

-1,4 |

3,9 |

-0,6 |

,6 |

|

Прирост реальных располагаемых денежных доходов населения, % к предыдущему году |

-2,0 |

+3,3 |

-1,0 |

+4,6 |

|

Прирост реальной среднемесячной начисленной заработной платы работников, % к предыдущему году |

+3,8 |

+4,5 |

+0,3 |

+7,8 |

|

Прирост реального размера назначенной пенсии в месяц, % к предыдущему году |

+2,3 |

+4,1 |

-0,9 |

+0,1 |

Таблица 3

Изменение покупательной способности основных видов денежных доходов населения в 2022 г.

|

2021 г. |

2022 г. |

2022 г., % к 2021 г. |

|

|

ПС среднедушевых денежных доходов к ПМ в среднем на душу населения |

3,17 |

3,05 |

-3,8 |

|

ПС среднемесячной номинальной начисленной заработной платы работников организаций к ПМ трудоспособного населения |

4,15 |

4,03 |

-2,9 |

|

ПС среднемесячной начисленной заработной платы наемных работников к ПМ трудоспособного населения |

3,33 |

3,18 |

-4,5 |

|

ПС среднего размера назначенных пенсий к ПМ пенсионера |

1,59 |

1,47 |

-7,5 |

Примечание: составлено автором.

Повышение значений индекса потребительских цен вызвало снижение основных показателей доходов населения в реальном выражении [4]. Так реальные среднедушевые доходы населения снизились в 2022 г. на 0,6%, реальные располагаемые денежные доходы – на 1%, реальный размер пенсии – на 0,9%, заработная плата работников в реальном выражении увеличилась всего на 0,3%.

Индекс реальной среднемесячной начисленной заработной платы работников в 2022 г. определился в значении меньше 100% в 45 регионах РФ определился в значении меньше 100%. Так, например, в Республике Ингушетии он составил 88,2% по сравнению с предыдущим годом, в Севастополе – 93,8%, В Московской области – 95,4%, в Москве – 98,7%.

В 2022 г. реальная заработная плата сократилась в большинстве отраслей экономики: на 5,5% – в государственном управлении, на 5,3% – в деятельности культуры, спорта и организации досуга; на 4,3% – в области здравоохранения и предоставления социальных услуг; на 2,8% – по операциям с недвижимым имуществом; на 2,2% – в сфере образования; на 1,3% – в сфере финансовой деятельности. Рост наблюдался в секторе информационных технологий, сельском хозяйстве, строительстве, некоторых отраслях обрабатывающей промышленности, т.е. в тех отраслях, на продукцию которых существенно повысился спрос вследствие введения санкций. В 2023 г. вновь наблюдается рост реальной среднемесячной начисленной заработной платы работников. Это вызвано сокращением трудовых ресурсов вследствие частичной мобилизации и миграционных процессов, переориентации на выполнение гособоронзаказов и импортозамещением [7].

Важным показателем, характеризующим изменение благосостояния населения, является изменение покупательной способности (ПС) доходов по отношению к стоимости набора прожиточного минимума (ПМ) соответствующей категории населения [8]. В 2022 г. из-за роста инфляции снизилась покупательная способность всех видов денежных доходов населения.

Так покупательная способность среднемесячной номинальной начисленной заработной платы работников организаций снизилась в 2022 г. на 2,9% и составила 4,03 прожиточного минимума, покупательная способность средней начисленной заработной платы наемных работников снизилась в 2022 г. на 4,5% и составила 3,18 прожиточного минимума. Наиболее существенно снизилась покупательная способность среднего размера назначенных пенсий, которая составила всего лишь 1,47 прожиточного минимума пенсионера.

Результаты исследования и их обсуждение

Анализируя структуру использования денежных доходов населения относительно 2015 г., можно заметить тенденцию увеличения удельного веса оплаты покупки товаров и услуг [5], а также обязательных платежей и взносов и сокращение прироста сбережений в среднем на 5% (табл. 3).

Причем наблюдаются существенные различия в структуре использования денежных доходов населения в различных регионах РФ. Так в 2022 г. удельный вес расходов на товары и услуги превысил 85% объема денежных доходов в 18 регионах России. В Ставропольском крае эта категория расходов составили 91,1%, в Кабардино-Балкарской Республике – 92,5%, Краснодарском крае – 93,9%, в Тюменской области – 98,8%. По словам главы Центрального Банка Э.С. Набиуллиной рост цен способствует увеличению спроса населения, расходы увеличиваются, тем самым инфляция еще больше разгоняется.

Отрицательное значение прироста финансовых активов было зафиксировано в 15 регионах, уменьшение денег у населения – в 26 регионах. Это говорит о том, что населению не хватало не только средств на сбережения, но и на необходимые расходы. В целом по РФ с 2005 г. по 2022 г. удельный вес вложений в финансовые активы снизился на 14 пп. (с 17,8% в 2005 г. до 3,1% в 2022 г.). И как следствие наблюдается рост кредиторской задолженности физических лиц (табл. 4).

В 2022 г. наблюдался резкий рост задолженности по кредитам населения по сравнению с 2021 г. (на 23%), в том числе по ипотечным жилищным кредитам – на 26,7% На начало 2023 г. объем задолженности физических лиц по кредитам составил 26,8 трлн руб. и увеличился по сравнению с предыдущим годом на 10%, в том числе по ипотечным жилищным кредитам задолженность составила 13,8 трлн руб. и увеличилась на 17,7%.

В число регионов с наибольшей суммой долга, приходящейся на одного жителя трудоспособного возраста, входит Ямало-Ненецкий автономный округ (558,7 тыс. руб.)., Ханты-Мансийский автономный округ – Югра (537,4 тыс. руб.), Магаданская область (514,1 тыс. руб.), Тюменская область (496,3 тыс. руб.), Республика Саха (493,8 тыс. руб.), г. Санкт-Петербург (476,7 тыс. руб.), Московская область (472,1 тыс. руб.), Сахалинская область (469,8 тыс. руб.), Чукотский автономный округ (466,9 тыс. руб.), г. Москва (447,8 тыс. руб.).

Таблица 4

Структура использования денежных доходов населения РФ, % [8]

|

2015 г. |

2021 г. |

2022 г. |

2023 г. |

|

|

Всего использовано доходов, |

100,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: покупка товаров и оплата услуг |

77,2 |

80,2 |

78,3 |

78,7 |

|

оплата обязательных платежей, взносов и прочие расходы |

13,7 |

15,5 |

15,9 |

14,4 |

|

прирост (+), уменьшение (-) сбережений населения |

10,1 |

3,4 |

5,8 |

6,4 |

|

прирост (+), уменьшение (-) наличных денег на руках в рублях и иностранной валюте |

-1,0 |

0,9 |

2,4 |

0,5 |

Таблица 5

Изменение задолженности по кредитам в рублях, предоставленных кредитными организациями физическим лицам (на начало года, млн руб.) [8]

|

2021 г. |

Изменения по сравнению с 2021 годом, в % |

||

|

млн руб. |

2022 г. |

2023 г. |

|

|

Задолженность по кредитам – всего |

19864464 |

+23,0 |

+35,2 |

|

в том числе: по жилищным кредитам |

9292031 |

+26,6 |

+49,0 |

|

из нее по ипотечным жилищным кредитам |

9274486 |

+26,7 |

+49,2 |

В настоящее время государство проводит программы списания долгов по кредитам, прежде всего для малоимущих лиц. На основании Федерального закона №474-ФЗ от 04.08.2023 были внесены изменения касающиеся поддержки социального кредитования, срока реструктуризации долга, суммы долга для внесудебного банкротства, процентных ставок для микрозаймов, упрочение процедуры списания долгов через МФЦ [2]. Однако основным условием для списания долгов остается банкротство, возможность регистрации которого появилась на основании Федерального Закона №127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2022 [1]. Число граждан, признанных финансово-несостоятельными растет год от года. Так в 2022 г. в РФ было зарегистрировано около 300 тысяч судебных банкротств и 22 тысяч внесудебных банкротств. Число зарегистрированных банкротств физических лиц увеличилось в 2023 г. на 20% [9].

На фоне высокой инфляции в 2022 г. наблюдаются самые низкие значения индекса потребительской уверенности населения (поквартально в среднем на 10% ниже, чем в 2019 г.). Минимальные значения наблюдались у лиц от 50 лет и старше – значения индекса этой категории лиц в I-IV кварталах 2022 г. составили -24, -32, -24, -23% соответственно.

Согласно значениям частных индексов потребительских ожиданий были получены в 2022 г. отрицательные результаты респондентов, характеризующие ухудшение материального положения, неблагоприятные условия для крупных покупок и сбережений. Самые низкие показатели фиксирует индекс, определяющий благоприятные условия для сбережений, среднеквартальное значение которого достигает почти -40%, что свидетельствует о росте пессимизма среди населения.

Заключение

Повышение уровня инфляции в связи с санкционным кризисом 2022 г. создало угрозу росту благосостояния и вызвало следующие негативные тенденции:

– снижение темпов роста производства и импорта;

– снижение реальных доходов населения;

– уменьшение покупательной способности доходов населения;

– увеличение расходов и уменьшение сбережений;

– сохранение высокой дифференциации доходов населения;

– увеличение роста кредиторской задолженности;

– на фоне снижения бедности наблюдается рост «предбедности»;

– снижение уровня потребительской уверенности.

На ряду с мерами государственной политики в борьбе с инфляцией граждане должны самостоятельно регулировать свой спрос, контролируя семейный бюджет, ограничивая расходы, заботится о сохранности и приумножении сбережений в меру возможностей, используя при этом различные виды финансовых активов. Следует более осторожно относится к заемным средствам.

Библиографическая ссылка

Глебкова И.Ю. СТАТИСТИЧЕСКАЯ ОЦЕНКА ВЛИЯНИЯ РОСТА ИНФЛЯЦИИ НА БЛАГОСОСТОЯНИЕ НАСЕЛЕНИЯ РОССИИ // Вестник Алтайской академии экономики и права. 2024. № 3-3. С. 355-359;URL: https://vaael.ru/en/article/view?id=3355 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.3355