Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

IMPORT SUBSTITUTION PROCESSES OF AGRICULTURAL MACHINERY AND COMPONENTS

Введение

Импортозамещения сельскохозяйственной техники и комплектующих является одним из стратегических направлений в сфере аграрного развития России, которое на данный момент обсуждается на всех уровнях. Необходимо выделить двойственность подхода к данной проблематике, так как с одной стороны вопросы, связанные с техническим обеспечением сельхозтоваропроизводителей являются направлениями комплексной стратегии развития агропромышленного комплекса, а с другой стороны – это касается и стратегии развития машиностроения, где обозначены цели по производству отдельных видов агротехники и комплектующих.

Высокая степень импортозависимости российского рынка сельскохозяйственной техники (до введения санкций примерно 50% сельскохозяйственной техники приходилось на зарубежных производителей [16]), имеет также и пролонгированные эффекты, так как для данной техники необходимы комплектующие и сервисное развитие.

Экономические изменения, и вызовы, связанные с ограничениями в условиях санкций, ставят перед всеми участниками сферы АПК необходимость принятия решений в краткосрочном периоде и определяют возможности развития в будущем. В данном случае необходимо рассмотреть комплекс используемых мероприятий, который в дальнейшем позволит трансформировать инфраструктуру рынка сельскохозяйственной техники от научно-исследовательских разработок до выведения на рынок конкурентоспособных агротехнических машин, при этом учитывая возможности использования техники новых экспортеров.

Цель исследования – на основе анализа процессов импортозамещения сельскохозяйственной техники и комплектующих в РФ, в условиях санкций и текущих запросов рынка, систематизировать ключевые направления принимаемых решений.

Материал и методы исследования

Основными методами исследования были монографический и теоретический анализ для выявления и оценки информации о процессах импортозамещения. Дополнительно, для подтверждения научных гипотез, использовался анализ экспертных оценок и статистических данных Федеральной службы государственной статистики РФ, Ассоциации «Росспецмаш».

Результаты исследования и их обсуждение

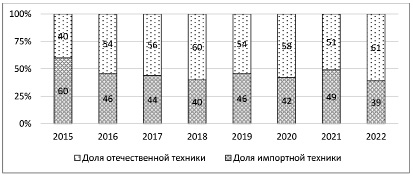

Согласно данным Ассоциации производителей специализированной техники и оборудования «Росспецмаш» по итогам 2022 г. внутренний рынок на 61% составляет отечественная техника, в то время как остальные 39% остаются преимущественно за европейской и американской техникой. Стоит обратить внимание, что доля российских производителей в 2022 г. увеличилась на 10% – по итогам 2021 г. данный показатель составлял 51% [3]. По сравнению с 2015 г. этот показатель вырос чуть более чем на 20% (рисунок).

Пот мнению Полухина А.А., в сложившейся ситуации очевидным становится и сложность реализации оперативного, качественного восстановления импортной техники в случае выхода из строя. Так как отечественные производители практически не изготавливают соответствующие комплектующие и запасные части, а приобретение их у мировых компаний-производителей становится достаточно затруднительным процессом [15].

В ряде случаев дефицит иностранных запчастей вполне могут компенсировать небольшие региональные предприятия, отмечает председатель правления ассоциации дилеров сельскохозяйственной техники «АСХОД» А. Алтынов [6]. Некоторые фермеры стали в частном порядке заказывать производство отдельных деталей или узлов на предприятиях.

В рамках импортозамещения в России обозначена тенденция воссоздания запасных частей для импортной техники по чертежам. Согласно аналитическим данным «ТендерПро» в первом квартале 2023-го, в сравнении с аналогичным периодом 2022-го, спрос на воссоздание комплектующих по чертежам вырос на 30%. Данный подход, по словам экспертов рынка, позволяет закрыть дефицит простых комплектующих, но более сложные комплектующие пока сложно реализуется в таком подходе, что связано с фактором низкой рентабельности [8].

Доля импортной и отечественной сельскохозяйственной техники на внутреннем российском рынке за 2015-2022 гг., % Примечание: составлено автором по данным Ассоциации «Росспецмаш» [13]

Но и здесь возникает ряд проблем, так как отдельные разовые заказы не эффективны для предприятий машиностроения. В сложившейся ситуации возможно два варианта решения: поиск более мелких и гибких производств (и формирование их единой базы данных для заказчиков), или кооперация сельхозтоваропроизводителей для увеличения объемов заказа.

Другие две тенденции отмечает генеральный директор «Поле.рф» Белов Е.: продление срока эксплуатации сельхозтехники и постепенное нарастание запросов на закупку запчастей и сельхозтехники на маркетплейсах [5].

Размещение заказа сейчас возможно на базе электронной торговой площадки Газпромбанка «Сервис импортозамещения» [11], которая было создана совместно с Фондом развития промышленности и Агентством по технологическому развитию. В помощь также было создано приложение-агрегатор с контактами поставщиков запчастей на сельхозтехнику «АГРОКОМПАС».

Дополнительно большой объем комплектующих и узлов размещается в интернете на аграрном маркетплейсе «Поле.рф», «Авито». Такие цифровые модели в ближайшее время потребуют дальнейшего формирования омниканальных продаж для удобства потенциальных покупателей [7].

Оценивая ситуацию на российском рынке сельскохозяйственной технике в контексте импортозамещения директор завода «АгроДоля» М. Донских отмечает, что предприятиям, где преобладает использование импортной техники будет непросто произвести переход на технику отечественного производства [4]. Эксперт прогнозирует, что такие предприятия будут ориентироваться на возможности параллельного импорта, далее второй приоритет будет направлен в сторону покупки техники из «дружественных» стран. В связи с этим доля сокращения импортной техники в составе таких предприятий может быть постепенной, но не стремительной.

Российские предприятия также рассматривают технику из Китая, Турции, Индии и других стран. В целом эти направления импорта развиваются, но не могут полностью компенсировать уход высокотехнологичной западной техники [4].

Одним из эффективных ответов на санкционную политику эксперты считают использование потенциала российско-белорусских интеграционных процессов в сельскохозяйственном машиностроении. Причем данный союз может результативно сработать именно в категориях сложной техники – из 570 тыс. комбайнов, работающих в полях России, доля отечественной и белорусской техники составляет около 70% и продолжает расти [2].

В целом представители рынка выделяет следующие факторы для развития импортозамещения в России: доступная государственная поддержка[17], в том числе субсидирование для аграриев и для производителей техники, поддержка лизинговых компаний, активное маркетинговое продвижение российской техники на всевозможных информационных площадках [4].

Критичность государственной поддержки доказывается тем, что при сокращении в первой половине 2023 года финансирования фундаментальной меры господдержки аграриев по обновлению машинно-тракторного парка – с 8 млрд до 2 млрд рублей, эксперты ожидают падения продаж сельхозтехники в России в 2024 году [16].

При этом стоит отметить, что при формировании системы импортозамещения, необходимо рассматривать дальнейшее импортоопережение в отрасли. Например, в России постепенно увеличивается производство техники с искусственным интеллектом. К 2024 году в Томской области должен заработать завод, который будет производить комплектующие — карты памяти, видеокамеры и так далее для дронов и другой «умной» сельхозтехники [1]. А компания «Агробит» уже сегодня представляет разработки в области производства мобильной робототехники и интеллектуальных систем для агропрома [12].

Инновационные технологии изначально должны опережать зарубежные аналоги по своим функциональным возможностям, сопровождающемуся сервису и доступной для сельсхозтоваропроизводителей стоимости, а в дальнейшем стать конкурентоспособными на зарубежных рынках.

Заключение

Проведя анализ экспертных оценок, и принимаемых мер в области импортозамещения сельскохозяйственной техники и комплектующих, можно выделить несколько направлений решения возникающих проблем, в краткосрочной и долгосрочной перспективах.

В краткосрочном времени наиболее действенными мерами являются: производство комплектующих на основе отдельных заказов в региональных компаниях и развитие онлайн агрегаторов, позволяющих осуществлять сделки в короткие сроки; использование «параллельного импорта» в приобретении запасных частей; закупка необходимых деталей и комплектов с помощью продукции представленной на имеющихся маркетплейсах; изучение зарубежных рынков сельскохозяйственного машиностроения «дружественных» стран и возможностей поставок необходимой техники и оборудования; расширение возможностей приобретения новой техники за счет лизинга и льготного кредитования сельхозтоваропроизводителей.

Рассматривая долгосрочную перспективу стоит отметить, что уже сейчас необходимо делать акцент на обеспечение ускоренного развития российского машиностроения, при государственной поддержке; формирование согласованной стратегии развития сельскохозяйственного машиностроения с запросами российских сельхозтоваропроизводителей; обеспечения импортоопережения за счет использования инновационных и цифровых технологий.

Библиографическая ссылка

Ерошевич А.Н. ПРОЦЕССЫ ИМПОРТОЗАМЕЩЕНИЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ТЕХНИКИ И КОМПЛЕКТУЮЩИХ // Вестник Алтайской академии экономики и права. 2024. № 3-2. С. 194-197;URL: https://vaael.ru/en/article/view?id=3303 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.3303