Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE IMPACT OF STATE FINANCIAL POLICY ON THE DEVELOPMENT OF THE CHEMICAL INDUSTRY IN THE CONTEXT OF SANCTIONS PRESSURE

Введение

Развитие химической промышленности лежит в основе возникновения разнообразных продуктов, которые общество применяет на регулярной основе и во всех сферах деятельности. Эффективное функционирование химического комплекса обеспечивает удовлетворение важнейших потребностей населения, таких как чистая вода, медикаменты, удобрения, материалы для строительства зданий и сооружений и другие. Кроме того, химическая промышленность является значимой частью экономик государств и регионов, вкладчиком в общемировой ВВП, источником создания рабочих мест для специалистов и драйвером прогресса в экологических, социальных и экономических аспектах. Влияние макроэкономических факторов, особенно сильно отразившихся на экономическом потенциале Российской Федерации за последние несколько лет, привело к изменению тенденции развития и в химической отрасли.

Цель исследования

За последние три года российский химический комплекс столкнулся с внешними вызовами, причинами которых послужил экономический кризис, вызванный пандемией коронавируса 2020 года и введенными экономическими санкциями с 2022 года, нарастающими непрекращающимися пакетами санкционных ограничений. Целью исследования являются анализ тенденций “приспособления” химического комплекса к данным вызовам, выявление резервов роста, а также разработка направлений развития химического комплекса, которые являются наиболее актуальными в существующих экономических условиях.

Материал и методы исследования

В процессе проведения исследования рассматривались различные информационные источники, включающие в себя труды отечественных и зарубежных экономистов, а также данные статистической отчетности. Для решения поставленной задачи были подробно изучены научные статьи под авторством О.А. Шахнович, С.М. Смагуловой, Х. Абедсолтана, Т.К. Мирошниковой.

Результаты исследования и их обсуждение

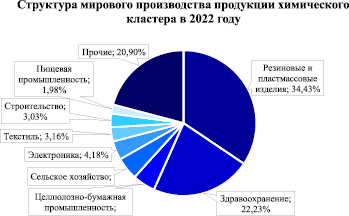

Значительную долю в структуре общемирового химического кластера занимает производство изделий из резины и пластмассы (34,4 % мирового производства в отрасли), 22,2 % производства направлено на обеспечение здравоохранения, из них 47,5 % – на непосредственное производство медикаментов. В 2022 году более 34 % составило производства резиновых и пластмассовых изделий, более 22 % производства пришлось на здравоохранение, в том числе 47,5 % на производство фармацевтических препаратов. структура мирового производства продукции химического кластера в 2022 году представлена на рис. 1.

Рис. 1. Структура мирового производства продукции химического кластера в 2022 году [1]

Рис. 2. Выручка мировой химической промышленности в 2003–2022 гг. [2]

Объем выручки, полученной общемировым химическим комплексом, в период с 2003 по 2022 год вырос более чем в 2,7 раза. В среднем объем выручки за этот период возрастал на 8,1 % ежегодно. В 2022 году мировой объем выручки составил 5721,40 млрд долларов США. Динамика объема выручки в 2003–202 гг. представлена на рис. 2.

В 2022 году лидерами по размеру выручки, полученной от химического кластера, стали такие страны, как Китай (3 326,24 млрд долл.), США (925,43 млрд долл.), Германия (349,42 млрд долл.), Япония (309,46 млрд долл.) и Франция (200,13 млрд долл.). В России по итогам 2022 года объем выручки всего химического комплекса составил 109,76 млрд долл. [3].

Помимо значительного вклада в ВВП стран, химическая промышленность является важным объектом импортно-экспортных отношений. Стоимость мирового экспорта химической продукции за последние три десятилетия выросла более, чем в 8 раз, с 2005 года – более, чем в 2 раза. Последнее значительное сокращение стоимости экспорта наблюдалось в 2020 году (на 6 % по сравнению с предыдущим годом), что связано с возрастанием внутренней потребности государств в продукции химической отрасли, особенно в медикаментах [1].

Говоря о российской специфике развития химического комплекса, следует отметить, что на его становление повлияли множество факторов, приведших к возникновению отдельных особенностей и уникальных черт.

В первую очередь, следует отметить диспропорции развития химической отрасли по видам производства и продукции. Это обусловлено ускоренным развитием отраслей, связанных с нефте- и газодобычей и перерабатывающей промышленностью, что, в свою очередь, послужило значимым фактором становления Российской Федерации как лидера в экспорте природного газа, нефти и продуктов их переработки на мировом рынке.

Говоря же о других отраслях химической промышленности, следует отметить отставание по сравнению с мировыми лидерами. Например, рассматривая производство полимеров, отметим, что лидирующую позицию занимает Китай, чья доля от общемировой занимает 32 %, тогда как Россия в производстве базовых полимеров занимает лишь долю в 2–2,5 % от общемировой.

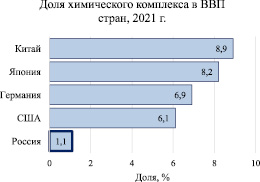

Говоря о степени развития российского химического комплекса и его вкладе в валовый внутренний продукт страны, следует отметить, что доля химического комплекса в структуре ВВП невелика, что свидетельствует о незначительной роли химической промышленности в российской экономике. На рис. 3 представлена доля химического комплекса в ВВП разных стран, из которого видно существенное отличие между ведущими лидерами химической промышленности в мире – Китаем, Японией. Германией и Россией. Так, на 2021 год доля химической промышленности Китая в структуре ВВП составляла 8,9 %, тогда как доля России – 1,1 % (рис. 3).

Рис. 3. Доля химического комплекса в ВВП разных стран, 2021 г., % [4]

Однако необходимо отметить, что данное соотношение говорит также и о перспективах роста, которые есть у российского химического комплекса и его потенциале развития. Несмотря на то, что в настоящее время доля химической промышленности России в валовом внутреннем продукте значительно ниже, чем в других странах – мировых лидерах, существует вероятность увеличения этого показателя и укрепления позиций страны на мировом рынке.

Влияние макроэкономических факторов, особенно сильно отразившихся на экономическом потенциале Российской Федерации за последние 3 года, привело к изменению тенденции развития и в химической отрасли.

В 2020 году в период введенных коронавирусных ограничений множество предприятий химической промышленности на время прекратили свою работу, вследствие чего глобальный спад рынка химической продукции составил около 3 %. Более того, по причине закрытых границ произошел временный разрыв множества налаженных логистических цепочек, вследствие чего были нарушены поставки, в том числе и на химические предприятия. Что касается нефтехимической отрасли, то в 2020 году цены на нефть имели высокую волатильность ввиду приостановки множества производств и, как следствие этого, снижения потребления нефти. Однако спад в отдельных отраслях химической промышленности был компенсирован за счет растущего спроса, вызванного пандемией COVID-19, на товары фармацевтического сектора: лекарственные препараты, биологически активные добавки и, особенно, дезинфицирующие средства – дезинфектанты [5].

Так, после введения коронавирусных ограничений в 2020 году заводы ПАО «Татнефть» и «Танеко» в кратчайшие сроки были переоборудованы для производства антисептических средств, более того, многие химические заводы передавали антисептики в больницы и учреждения здравоохранения безвозмездно. В целом, объем производства антисептиков в России на фоне пандемии вырос до уровня 300 тыс. литров в сутки. К середине апреля 2020 года антисептических средств на российских заводах производили в 6 раз больше, чем в начале марта этого же года [6]. Это говорит о высокой степени приспособляемости российской химической отрасли под изменяющиеся экономические условия, что при правильной оценке и формировании резервов роста с учетом внутренних возможностей и других факторов поможет развитию и дальнейшему укреплению позиций отрасли.

Введение в 2022 году санкций вследствие начала специальной военной операции повлияло, в первую очередь, на внешнеторговую деятельность химических предприятий, снизив экспорт химического комплекса на 18 %, или в натуральном выражении – на 58,8 млн тонн [7].

Главными причинами этого стали следующие:

1. Разрыв логистических цепочек.

2. Уход зарубежных производителей с российского рынка.

3. Запрет на экспорт в недружественные страны.

Разрыв логистических цепочек вследствие закрытия границ и запрета на ввоз некоторых товаров и материалов привел к резкому снижению количества поставок со стороны европейского направления, однако способствовал росту и увеличению логистической нагрузки со стороны Восточной Азии. Так, один из крупных логистических центров в настоящий момент разрабатывается в Забайкальском крае, практически удвоившем грузооборот за 2022 г., а инвестиции в логистику в регионе показали рост на 27 %. Данный регион дает возможность развить инвестиционный интерес со стороны Китая, мирового лидера химической промышленности. Так, одна из китайских корпораций, специализирующихся на инжиниринге, планирует в Еврейской автономной области строительство химического логистического комплекса со специализацией на перевалке химической продукции [8].

Таким образом, в химической промышленности, как и в других отраслях российской экономики в настоящий момент, происходит переориентация на сотрудничество с другими компаниями и изменяются логистические цепочки в пользу дружественных стран, в особенности стран азиатского региона.

Что касается ухода иностранных компаний недружественных стран с российского рынка, то здесь важным аспектом является техническое обслуживание производственного оборудования, закупленного в недружественных странах, и замена его в случае поломки отечественным аналогом. Однако часть оборудования, закупленного за рубежом, является уникальным и в настоящий момент не имеет аналогов. Исходя из этого, предприятия вынуждены осваивать параллельный импорт, вследствие чего наблюдается рост затрат на оборудование и его дальнейшее обслуживание. Другим проблемным аспектом является отсутствие достаточно качественных расходных материалов и химических реагентов, которые ранее также закупались за рубежом. Переориентация предприятий для закупок материалов на российском внутреннем рынке, создание новых логистических цепочек и смена поставщиков приведет к большим временным затратам и значительным финансовым вложениям химических предприятий.

Ещё одним проблемным аспектом является сокращение экспорта готовой химической продукции вследствие закрытых в настоящий момент каналов сбыта продукции. Если рассматривать более детально, то заметного снижения по всех отрасли за период 2022–2023 года не произошло вследствие некого выравнивания по отраслям химической промышленности. Согласно данным Научно-исследовательского института технико-экономических исследований, лишь по 2 группам товаров химической промышленности произошел существенный спад, вызванный уходом с рынка ранее используемых для экспорта глобальных компаний – фармацевтической продукции (спад составил 50 %) и шин (спад составил 51,2 %). [9]

Рассматривая химическую отрасль и повлиявшие на нее санкции, нельзя не отметить некоторые резервы роста, выявленные в отраслях химической промышленности за данный период. Так, в косметической промышленности отмечается рост экспорта по некоторым видам продукции – средства для волос (до 26 %), мыло и влажные салфетки (до 17 %), эфирные масла (до 15 %). Увеличению экспорта по данным категориям товаров поспособствовало снижение активности зарубежных компаний на российском рынке и, как следствие, растущий спрос на российскую косметику. Более того, уход крупных зарубежных брендов с внутреннего рынка позволил российским малым и средним предприятиям увеличить спрос на свою продукцию и занять свою нишу на косметическом рынке.

Причиной первой негативной реакции со стороны российского химического комплекса в период введения экономических санкций стала его зависимость от мирового, что при разрыве налаженных логистических цепочек и каналов сбыта, отразилось на временном снижении деловой активности по отрасли.

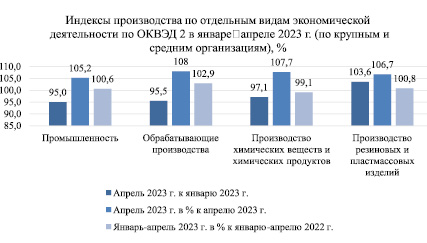

Однако с апреля 2023 года отмечается позитивный рост в части отдельных отраслей химической промышленности, рассмотренных выше. Так, на рис. 4 представлена динамика отраслей химической промышленности за анализируемый период, в частности, отношение индексов производства по видам деятельности за январь – апрель 2023 г. в % к январю – апрелю 2022 г.

Рис. 4. Индексы производства по отдельным видам экономической деятельности по ОКВЭД 2 в январе–апреле 2023 г. (по крупным и средним организациям), % [9]

Исходя из такого соотношения, следует сделать вывод о возникшем с апреля 2023 года тренде – нарастании темпов роста в химической промышленности до досанкционного уровня. В частности, отметим, что индекс производства по виду экономической деятельности «Производство химических веществ и химических продуктов» показало соотношение в 0,991 к досанкционному уровню 2022 года. Индексы других видов экономической деятельности, представленных на рисунке, показали соотношение больше 1 – «Промышленность» (1,052) «Обрабатывающая промышленность» (1,08), «Производство резиновых и пластмассовых изделий» (1,067).

Заключение

Российский химический комплекс обладает значительными ресурсами и технологическими возможностями, которые могут быть использованы для развития химической промышленности и роста производства химической продукции как для потребления на внутреннем рынке, так и для экспорта.

Государственное финансовое стимулирование развития химического комплекса в настоящий момент является актуальным и необходимым направлением государственной финансовой политики. Позиционирование российской химической промышленности в мире как направления с высоким потенциалом с одной стороны, позволяет с другой стороны оценить данный вид промышленности как зависимый от экономической конъюнктуры и изменений на мировых рынках сырья и, следовательно, нуждающийся в корректном государственном финансовом стимулировании.

При правильной стратегии развития химического комплекса и государственном стимулировании российская химическая промышленность может стать одним из ключевых секторов экономики, повысить свою конкурентоспособность и значительно упрочить свои позиции в общемировой структуре химической промышленности.

Благодарности: авторы благодарят за помощь при написании статьи научного руководителя Ю.Г. Тюрину, доктора экономических наук, доцента, профессора Кафедры общественных финансов ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации».

Библиографическая ссылка

Буракова Е.А., Жиденко А.С. ВЛИЯНИЕ ГОСУДАРСТВЕННОЙ ФИНАНСОВОЙ ПОЛИТИКИ НА РАЗВИТИЕ ХИМИЧЕСКОЙ ОТРАСЛИ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2024. № 2-2. С. 163-169;URL: https://vaael.ru/en/article/view?id=3255 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.3255