Введение

Высокотехнологичные компании Российской Федерации активно развиваются, при этом производят значимую готовую продукцию и технологии. Актуальность темы исследования состоит в том, что современные высокотехнологичные компании оборонно-промышленного комплекса ведут свою деятельность в условиях быстро изменяющегося состояния на рынке и жесткой конкуренции. При этом от руководства предприятия требуется постоянный контроль за деятельностью организации и всех процессов, которые в ней протекают (учет, управление, производство, контроль, решения и т. д.). Когда осведомленность руководства высока, тогда процесс управления будет более эффективным, так как можно будет делать своевременные выводы, принимать и вводить в действия оперативные, стратегические и управленческие решения. Для этого применяются различные инструменты обеспечения экономической безопасности предприятия, которые помогают решить многочисленные проблемы, благодаря использованию новых подходов к управлению. Объектом исследования выступили, в данной статье, крупные высокотехнологичные компании ОПК России. Предмет исследования – контроллинг экономической безопасности, который осуществляется в результате принятых на территории РФ нормативно-правовых актов и программ. Цель исследования – на основе проведённых научных изысканий предложить научному сообществу:

а) уточнение термина «контроллинг»;

б) механизм обеспечения экономической, транспортной, технологической и информационной безопасности при покупке, изготовлении и продажи готовых продуктов и технологий двойного назначения предприятиями оборонно-промышленного комплекса Российской Федерации.

Материал и методы исследования

Степень изученности материалов исследования. О контроллинге достаточно много пишут, существует значительное количество научных статей, посвященных этой проблематике. В России известны зарубежные работы по контроллингу экономической безопасности таких авторов, как B.Y. Bagde, B.S. Umre [1, с. 3458–3462]; Shahien, M., Suzuki, M., Tsutai, Y. [3, с. 96–107]; Wang, T., Dunlop, M.J. [4, 5 с. 10–16]; Wu, Y.-K., Wang, L., Fan, J., Shou, W., Liu Y. [6, с. 359–362]; Yu, Y., Luh, P. [7, с. 269–278] и пр.

Среди российских учёных, занимающихся данной проблематикой, целесообразно отметить следующие научные труды: Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина изучали контроллинг как инструмент управления предприятием [8, с. 279]; А.К. Андронова, Е.Д. Печатнова представила данные о оперативном контроллинге [9, с. 160]; В.В. Бердников описал в монографической работе контроллинг эффективности бизнеса [10, с. 452]; О.Н. Волкова О.Н. представила свой взгляд на термин «контроллинг» [11, с. 472]; Р.А. Иманов, С.В. Пономарева, И.А. Стафеева рассмотрели стратегическое планирование и контроллинг инноваций промышленного предприятия [13]; автор научной статьи не однократно публиковал работы в области контроллинга экономической безопасности активов и обязательств высокотехнологичных компаний оборонно-промышленного комплекса Российской Федерации [2], [14, с. 8]; контроллинга надёжности и экономической безопасности систем автоматизации высокотехнологичных компаний Российской Федерации [15, с. 1023–1026]; Каштанов В.В. представил основные факторы, риски и угрозы, оказывающие влияние на контроллинг экономической безопасности крупных промышленных высокотехнологичных компаний [16, с. 168–173]; Д. Хан, Х. Хунгенберг рассматривали стоимостно-ориентированные концепции контроллинга [20, с. 928]; А.А. Хачатурян представил совершенствование системы коллективной безопасности государств-участников СНГ как фактор укрепления военно-экономической безопасности России [21, 162–170]; П.Э. Шлендер занимался проблемами аудита и контроллинга персонала организации [22, с. 262] и др.

Результаты исследования и их обсуждение

Изучив научную полемику по теме исследования, автор пришёл к следующему выводу: во-первых, тема исследования пользуется популярностью у учёных всего мира; во-вторых, термин «контроллинг» требует более понятной для широкого круга научной трактовки.

Так как учёные не пришли к единой точке зрения по поводу термина «контроллинг», считаем целесообразным представить сравнительную характеристику (см. табл. 1).

На основе анализа восьми трактовок термина «контроллинг», приведенных в табл. 1, можно вывести одно общее понятие. Контроллинг – инструмент, позволяющий оперативно получать и обрабатывать информацию, на основе которой принимаются оперативные и стратегические (релевантные) управленческие решения.

Целесообразно отметить, что государственная программа «Развитие оборонно-промышленного комплекса Российской Федерации на 2016–2025 гг.» [12] (далее – ГПР) предопределила принципы развития ОПК и их характеристику (см. табл. 2).

Из табл. 2 следует, что в государственной программе выделено восемь основных принципов, каждый из них существенно влияет на деятельность высокотехнологичных предприятий оборонно-промышленного комплекса, но технологичная безопасность, в санкционный период, выходит на первый план. Ранее структура замкнутого цикла на промышленных предприятиях выглядела следующим образом (см. рис. 1).

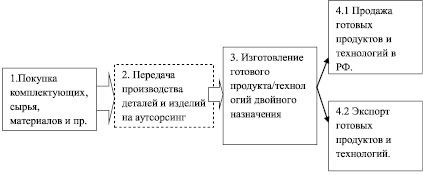

В настоящий период времени изготовление готового продукта/изделий и технологий на предприятиях оборонно-промышленного комплекса РФ изменилось и выглядит следующим образом (см. рис. 2).

Данные рис. 2 демонстрируют, что производство готового продукта и технологий двойного назначения (военное и гражданское производство) значительно усложнены, так как многие детали и изделия покупаются у иностранных партнеров (контрагентов), передаются для производства на аутсорсинг.

Таблица 1

Сравнительная характеристика термина «контроллинг», предложенного различными авторами [составлено автором]

|

№ п/п |

Автор |

Характеристика термина «контроллинг» |

|

1 |

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. |

Контроллинг – это функционально обособленное направление экономической работы, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических решений [8, с. 279] |

|

2 |

Андронова А.К., Печатнова Е.Д. |

Контроллинг – межфункциональный инструмент управления, выполняющий финансово-экономическую, комментирующую функцию для принятия управленческих решений через совокупность соответствующих методов планирования, учета, контроля и анализа путем целенаправленного сбора и обработки необходимой для этого информации [9, с. 160] |

|

3 |

Бердников В.В. |

Контроллинг – методология эффективного управления бизнесом, ориентированная на рост его результативности, предполагающая повышение его рыночной конкурентоспособности и формирование устойчивых факторов создания стоимости [10, с. 452] |

|

4 |

Коротков Э.М. |

Контроллинг – система управления процессом достижения конечных целей и результатов деятельности фирмы,т. е. в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия [17, с. 640] |

|

5 |

Попова Л.В., Исакова Р.Е., Головина Т.А. |

Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений [18, с. 192] |

|

6 |

Райхман Т. |

Контроллинг – система, ориентированная на результат, с учетом обеспечения ликвидности, в сферу задач которой входит сбор и обработка информации в процессе разработки, координации и контроля за выполнением планов на предприятии [19, С. 26–36] |

|

7 |

Хан Д., Хунгенберг Х. |

Контроллинг – может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием [20, с. 928] |

|

8 |

Шлендер П.Э. |

Контроллинг – система регулирования затрат и результатов деятельности, помогающая достигнуть цели организации, избежать неожиданностей и своевременно принять правильные управленческие решения [22, с. 262] |

Таблица 2

Принципы развития оборонно-промышленного комплекса Российской Федерации и их характеристика [Источник: составлено автором по [12]

|

Государственная программа «Развитие оборонно-промышленного комплекса Российской Федерации на 2016–2025 гг.» |

№ п/п. |

Принципы формирования государственной программы |

Характеристика принципов формирования государственной программы |

|

1 |

Сбалансированность между задачами, решаемыми в рамках ГПР |

Необходимо учитывать возможности государственного бюджета по обеспечению задач государственной программы |

|

|

2 |

Многофункциональность оборонно-промышленного комплекса |

Решение оборонных и социально-экономических задач. |

|

|

3 |

Реализуемость государственной программы |

Обеспечение научно-технического и производственно-технологического потенциала предприятий ОПК |

|

|

4 |

Преемственность |

Для создания новых планов необходимо учитывать исполненные программы |

|

|

5 |

Организационное и функциональное единство оборонно-промышленного комплекса |

Создана единая научно-техническая база, акселераторы для ОПК |

|

|

6 |

Рациональность |

Рациональное использование природных, трудовых, финансовых, информационных, интеллектуальных, материальных и других ресурсов |

|

|

7 |

Диверсифицированность |

Производство товаров и технологий двойного назначения (военная и гражданская продукция/технологии) |

|

|

8 |

Технологическая безопасность |

Недопущение зависимости от комплектующих иностранных партнеров |

Рис. 1. Изготовление готового продукта и технологий предприятиями военно-промышленного комплекса СССР

Рис. 2. Изготовление и продажа готового продукта и технологий двойного назначения предприятиями оборонно-промышленного комплекса Российской Федерации [составлено автором]

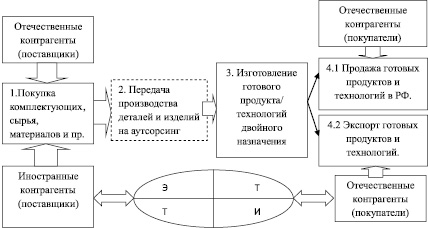

В результате научных изысканий автор предлагает механизм обеспечения экономической, транспортной, технологической и информационной безопасности, который напрямую зависит от деятельности внешних контрагентов и политической обстановки в стране и мире (см. рис. 3).

Рис. 3. Механизм обеспечения экономической, транспортной, технологической и информационной (ЭТТИ) безопасности при покупке, изготовлении и продажи готовых продуктов и технологий двойного назначения предприятиями ОПК России [составлено автором]

Данные рис. 3 демонстрируют, что производство готового продукта и технологий двойного назначения (военное и гражданское производство) значительно усложнены, так как многие детали и изделия покупаются у иностранных партнеров (контрагентов), передаются для производства на аутсорсинг.

Заключение

В результате проведённого исследования были выявлены и характеризованы восемь принципов государственной программы «Развитие оборонно-промышленного комплекса Российской Федерации на 2016–2025 гг.». Особое внимание в работе было уделено технологической безопасности, так как Президент и Правительство нашей страны не желает допускать критической зависимости от комплектующих иностранных контрагентов. Автором научной статьи предлагается механизм обеспечения экономической, транспортной, технологической и информационной безопасности при покупке, изготовлении и продажи готовых продуктов и технологий двойного назначения предприятиями оборонно-промышленного комплекса Российской Федерации. В совокупности представленных доказательств можно утверждать, что контроллинг можно рассматривать, как инструмент обеспечения экономической и технологической безопасности экономического субъекта.