Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EFFECTIVE MANAGEMENT OF BUDGET RISKS AS A TOOL TO ENSURE THE BALANCE OF REGIONAL BUDGETS

Введение

Одной из важнейших задач управления процессом бюджетирования является обеспечение сбалансированности и исполнения бюджетов. Для решения этой задачи применяются такие методы как стимулирование, управление центрами финансовой ответственности и управление рисками бюджетов. Практикам хорошо известно, что корректный анализ причин невыполнения бюджетов можно произвести, только имея систему управления бюджетными рисками.

Несмотря на важность и несомненную актуальность разработки и внедрения эффективных методов управления бюджетными рисками эта проблематика недостаточно проработана как в научном, так и в практическом аспектах.

В современных условиях неопределенности и геополитической нестабильности возникает необходимость совершенствования процессов формирования и использования бюджетных ресурсов, развития национальной бюджетной системы государства для укрепления финансового суверенитета России и инновационного развития системообразующих отраслей экономики. В этой связи особую актуальность приобретает решение задачи управления эффективного управления бюджетными рисками, реализация которых порождает разбалансированность бюджетов, повышение уровня из дотационности, проблемы недофинансирования развития социальной сферы, инфраструктуры, а также способствует повышению инфляции и финансовых рисков предприятий реального сектора экономики.

Цель исследования: дать методические рекомендации по совершенствованию управления бюджетными рисками в целях обеспечения сбалансированности региональных бюджетов и снижению уровня дотационности дотационных регионов.

Материалы и методы исследования

В статье на основе системного подхода использованы методы системного анализа и синтеза с применением аппарата теории управления сложными системами, подвергающимися воздействию нестационарных возмущений и таких методов финансового риск-менеджмента как распределение, диверсификация и лимитирование рисков. Теоретические положения работы базируются на трудах российских учёных по управлению бюджетными рисками и обеспечению сбалансированности бюджетов федерального и регионального уровней в условиях экономической нестабильности. В процессе работы над статьей использовались статистические данные по доходам и расходам бюджетов различных субъектов Российской Федерации и данные об индексах развития инфраструктуры этих субъектов. Применительно к Республике Тыва в статье проанализирована динамика изменения доходов и расходов бюджета и ключевые факторы, влияющие на эту динамику.

Результаты исследования и их обсуждение

Несмотря на то, что в научной экономической литературе и, в частности, в работах [1,2] проблематике обеспечения устойчивости и сбалансированности бюджетов Федерального и региональных уровней уделено достаточно пристальное внимание остаётся ряд проблемных теоретических и практических вопросов, нуждающихся в дополнительной проработке.

В трактовке бюджетного риска необходимо выделить две составляющие: вероятность возникновения и уровень негативных последствий при его реализации. С учётом этого замечания и обобщая известные определения бюджетного риска [3,4,5], можно определить бюджетный риск как возможность негативного отклонения доходов и расходов бюджета от планируемых значений под воздействием факторов внешней среды и принимаемых управленческих решений. При этом по нашему мнению целесообразно выделить следующие факторы бюджетного риска:

- нецелевое, неэффективное использования бюджетных средств; невыполнение государственных программ;

- ухудшение макроэкономической ситуации в стране;

- неисполнение или несвоевременное исполнение расходных обязательств субъектами предпринимательской деятельности;

- неэффективная работа региональных налоговых органов;

- нарушение сроков ввода в эксплуатацию долгосрочных инфраструктурных проектов;

- ухудшение этнокультурной ситуации и межнациональных отношений в регионе;

- ухудшение демографической обстановки в регионе, связанное, в частности с уменьшением доли экономически активного населения;

- отток из региона высококвалифицированных кадров и др.

Кроме того, следует выделить приведённые в [6] такие геолого-географические факторы как:

• Рыночная конъюнктура цен на добываемые в регионах полезные ископаемые и производимую в регионах продукцию;

• Наличие разрабатываемых месторождений полезных ископаемых;

• Качество земли для эффективного сельскохозяйственного производства;

• Степень туристической привлекательности региона;

• Чувствительность экономики региона к негативному воздействию внешних глобальных рисков.

Реализация известных превентивных методов финансового риск – менеджмента позволят снизить бюджетные риски и тяжесть последствий их реализации. К основным методам снижения региональных бюджетных рисков следует отнести:

- распределение риска между региональными и федеральными органами власти посредством получения гарантий федеральных органов,

- самострахование риска, посредством формирования специальных резервных фондов;

- лимитирование риска посредством установления лимита бюджетных ассигнований, лимитов бюджетных обязательств, ограничений на предельный размер дефицита бюджета субъекта Российской Федерации и т.п.

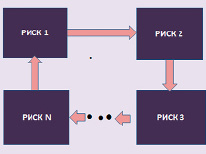

Кроме того, следует уделять значительное внимание прогнозированию и выявлению факторов бюджетного риска и предвестников его реализации. Это особенно важно в контексте возникновения кольцевых структур рисков, выявленных и исследованных в [7]. Схематично кольцевая структура рисков представлена на рис. 1.

Рис. 1. Графическая иллюстрация кольцевой структуры рисков

Возникновение кольцевых структур взаимосвязанных рисков порождает реализацию разрушительного механизма положительной обратной связи, обусловленной образованием замкнутой цепи последовательно усиливающих друг друга рисков. Применительно к бюджетным рискам в кольцевую структуру вовлекаются и корпоративные риски, что усиливает развитие негативных финансовых процессов, как в государственных, так и в предпринимательских структурах.

Пример кольцевой структуры рисков, включающей бюджетный риск, приведён на рис. 2.

Рис. 2. Пример кольцевой структуры рисков, включающей бюджетный риск

Рис. 3. Пример разрыва кольцевой структуры рисков

В приведённом примере факторным риском, запускающим кольцевую структуру рисков и разрушительный механизм положительной обратной связи является риск ухудшения рыночной конъюнктуры. На практике этот риск играет роль своеобразного спускового крючка, запускающего множественные кольцевые структуры различных рисков.

Наиболее действенным способом борьбы с развитием кольцевых структур рисков является их разрыв с эффективными инструментами финансового риск – менеджмента. Пример разрыва кольцевой структуры рисков, усиливающих бюджетный риск, представлен на рис.3.

Из изложенного следует, что деятельность по управлению бюджетным рисками должна носить систематический характер, быть четко регламентированной и структурированной, в целях достижения устойчивых результатов по повышению эффективности системы управления государственными, муниципальными и корпоративными финансами.

В научной литературе выделяют 3 основные проблемы управления бюджетными рисками:

- отсутствие чёткого понятийного аппарата, критериев и единой методики оценки бюджетных рисков;

- отсутствие на государственном уровне действенной системы риск – менеджмента;

- дефицит высококвалифицированных рискологов, способных обеспечить эффективное управление бюджетными рисками.

Для решения указанных проблем необходимо:

- разработать и принять необходимые правовые документы, содержащие формализованные количественные критерии и единую методику оценки бюджетных рисков;

- расширить принципы управления государственными финансами за счёт внедрения риск – ориентированного подхода, нацеленного на концентрацию надзорных ресурсов на превентивном предупреждении и нейтрализации наиболее значимых факторов бюджетного риска и чётком распределении ролей каждого звена в системе риск – менеджмента;

- на государственном уровне наладить систему специальной подготовки высококвалифицированных аналитиков, владеющих методологической базой идентификации и оценки бюджетных рисков, и разработки эффективных мер их снижения.

Таким образом, по нашему мнению на данный момент в России отсутствует единая система бюджетного риск-менеджмента, включающая подготовку высококвалифицированных специалистов-рискологов, разработку и внедрение единой методики оценки бюджетных рисков и чёткого категорийно-понятийного аппарата этой области риск – менеджмента, а также, обеспечивающая за счёт внедрения риск – ориентированного подхода концентрацию надзорных ресурсов на предупреждении и нейтрализации наиболее значимых факторов бюджетного риска. Кроме того, следует обратить внимание на необходимость действенной борьбы с коррупционными рисками, являющимися одними из наиболее значимых факторов бюджетного риска. В этой связи особое значение имеет обеспечение в регионе эффективного финансового контроля за транзакциями бюджетных средств с применением современных блокчейн – сервисов, обеспечивающих прозрачность осуществляемых транзакций.

Открытость и прозрачность бюджетного процесса есть основа обеспечения эффективности использования бюджетных средств региона. Обеспечение эффективности бюджетного процесса регионального уровня достигается, прежде всего, путем совершенствования методологических подходов к оценке уровня финансовой самостоятельности и обеспечения устойчивости бюджетов [8].

Организация эффективного финансового контроля, нацеленная на повышение эффективности бюджетного процесса и снижения уровня дотационности региональных бюджетов дотационных регионов должна носить сквозной характер от стадии планирования до стадии исполнения бюджета. Кроме этого, для достижения эффективности расходования бюджетных средств необходимо повысить меру ответственности за неэффективное и неправомерное расходование бюджетных средств.

В условиях необходимости увеличения объёмов внутреннего инвестирования в целях обеспечения, инновационного развития системообразующих отраслей экономики страны, импортозамещения и развития инфраструктуры особенно острой является проблема дотационности регионов.

По нашему мнению к основным факторам дотационности региональных бюджетов следует отнести:

- неэффективность механизмов выравнивания, бюджетной обеспеченности регионов,

- продолжающееся в ряде регионах увеличение удельного веса средств бюджетного регулирования при неэффективном расходовании бюджетных средств.

Следует отметить, что как показано в [6] корреляция между уровнями развития различных видов инфраструктуры региона и степенью его дотационности практически отсутствует.

Из изложенного следует, что рекомендации по повышению эффективности межбюджетных отношений должны исходить из необходимости формирования системы распределения бюджетных средств как организованной формы поддержки социально-экономического развития региона посредством обеспечения баланса интересов всех участников межбюджетных отношений и сглаживания институциональных провалов.

Можно утверждать, что создание комплексной системы мероприятий по снижению бюджетных рисков на региональном уровне, благоприятно и положительно влияет на уровень дотационности и повышает доходность регионального бюджета и финансовую самостоятельность регионов. Система управления бюджетными рисками на региональном уровне требует особого внимания с учетом специфики каждого субъекта Российской Федерации. Стремление повысить финансовую самодостаточность и обеспечить сбалансированность бюджетов дотационных регионов для проведения более эффективной и результативной политики на внешнеэкономических рынках в настоящее время становится одной из важнейших задач государственных органов всех уровней.

Следует признать, что в системе управления бюджетными рисками недостаточно разработаны механизмы воздействия на возникающие риски в бюджетной сфере и отсутствует единый подход к комплексной борьбе с бюджетными рисками. Государственные органы финансово-бюджетного контроля в своей надзорной деятельности проводят проверки по соблюдению финансовой дисциплины по отношению ко всем участникам бюджетного процесса и в том числе проводят контроль эффективности использования по отношению к получателям бюджетных средств при осуществлении исполнения бюджета в целях реализации своих полномочий [5]. Однако осуществление мероприятий по выявлению нарушений в сфере финансово-бюджетного надзора создает некоторые сложности при определении финансового нарушения как неэффективное использование, так как в нормативных документах, в настоящее время, нет общепринятого определения такого понятия как эффективность.

Таким образом, формирование механизма управления бюджетными рисками – значимое направление бюджетной политики Российской Федерации на средне и долгосрочную перспективу [9]. Возможно, что бюджетное регулирование позволит усовершенствовать бюджетный процесс на основе таких принципов, как прозрачность и реалистичность формирования бюджета, упорядочивание государственных программ, и применение программно-целевого метода распределения бюджетных средств, метода бюджетирования, ориентированного на результат. А разработка системы эффективного бюджетного регулирования на государственном уровне, несомненно, положительно повлияет на повышение уровня социально-экономического развития страны. Кроме этого, важно продолжение работы по методам программно-целевого бюджетирования, ориентированного на конкретный результат и на достижение индикативных показателей ведомственных целевых программ.

В последнее время наметились определённые положительные тенденции по созданию целостной системы управления бюджетными рисками. В частности, разработана модель оценки рисков макроэкономической и финансовой стабильности, возникающих в условиях перехода к низкоуглеродной экономике. Кроме того, ключевые бюджетные риски с учетом рисков, связанных с неявными бюджетными рисками, интегрированы в единую систему управления и профилактики, включающую оперативный учет и отражение долгосрочных последствий принятия расходных обязательств и изменения налогового законодательства.

Таким образом, можно утверждать, что создание комплексной системы мероприятий по снижению негативных последствий бюджетных рисков на региональном уровне благоприятно и положительно влияет на уровень дотационности. И в настоящее время для государственных органов всех уровней одной из важнейших задач становится проведение более эффективной и результативной политики на внешнеэкономических рынках и одновременно повышение самодостаточности, и обеспечение сбалансированности бюджета дотационных регионов.

При этом в 2023 году долгосрочное и среднесрочное бюджетное планирование интегрированы в единую систему: объемы бюджетных ассигнований федерального бюджета на второй год планового периода рассчитываются на основе показателей бюджетного прогноза. Объем нераспределенного ресурса в целях последующего финансового обеспечения приоритетных мероприятий и (или) покрытия бюджетных рисков, к 2024 году должен составить не менее 15% [10]. Однако осуществление мероприятий по выявлению нарушений в сфере финансово-бюджетного надзора создает некоторые сложности при определении финансового нарушения как неэффективное использование, так как в нормативных документах, в настоящее время, нет общепринятого определения такого понятия как эффективность. Таким образом возникает необходимость доказать возможность использования бюджетных средств более эффективно.

Заключение

Резюмируя результаты проведённого исследования, следует заключить, что эффективное управление бюджетными рисками является важнейшим инструментом обеспечения сбалансированности региональных бюджетов, требующим реализации комплексного системного подхода к организации процесса управления, включающего разработку и внедрение в практику единой методики оценки бюджетных рисков и единой системы бюджетного риск-менеджмента. Эта система должна, в частности, включать в себя инструменты прогнозирования и выявления ключевых факторов бюджетного риска, характерных для данного региона, инструменты разрыва кольцевых структур рисков и реализации других методов финансового риск – менеджмента, а также обеспечивать открытость и прозрачность бюджетного процесса на основе применения новых цифровых финансовых технологий. Ключевыми элементами такой системы также должны стать целенаправленная подготовка высококвалифицированных специалистов – рискологов, и широкое внедрение риск – ориентированного подхода к надзору за транзакциями бюджетных средств и превентивному выявлению коррупционных факторов бюджетного риска. Комплексная реализация предлагаемых в данной статье рекомендаций должна по нашему мнению повысить эффективность управления региональными бюджетными рисками и снижению дотационной нагрузки на Федеральный бюджет.

Библиографическая ссылка

Иргит С.О., Кунин В.А. ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ БЮДЖЕТНЫМИ РИСКАМИ КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ СБАЛАНСИРОВАННОСТИ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ // Вестник Алтайской академии экономики и права. 2023. № 11-3. С. 409-415;URL: https://vaael.ru/en/article/view?id=3108 (дата обращения: 23.06.2026).

DOI: https://doi.org/10.17513/vaael.3108