Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INSURANCE INTERMEDIARIES IN THE CONDITIONS OF DIGITIZATION OF THE ECONOMY

Введение

Как и большинство других отраслей, страховая отрасль сильно подвержена влиянию цифровой трансформации. В эпоху клиентоориентированности цифровая трансформация является не самоцелью, а средством удовлетворения изменившихся ожиданий клиентов. Цифровая трансформация влияет на всю цепочку создания стоимости страховых компаний. Например, это позволяет автоматизировать бизнес-процессы и решения. Кроме того, изменяются существующие продукты, например, телематика в автостраховании, и создаются новые продукты, например, страхование киберрисков. Наконец, фундаментально меняются и способы взаимодействия страховых компаний со своими клиентами, из-за чего особенно страдают продажи страховых услуг. Традиционно для получения информации о страховых продуктах клиентам требовался личный контакт со страховыми посредниками. В настоящее время много информации о продуктах доступно в Интернете, и многие продукты можно приобрести непосредственно в Интернете без личного взаимодействия. Таким образом, цифровая трансформация открывает новые каналы продаж (электронную коммерцию), но традиционные каналы продаж также получают выгоду, например, через службы обмена сообщениями или видеочаты для взаимодействия с клиентами.

Цель исследования – выяснить, насколько широко страховые посредники используют цифровые технологии, а также провести анализ деятельности не только агентов и брокеров, но и все те каналы, через которые происходит распространение страховых продуктов.

Материалы и методы исследования

Методы исследования: аналитический, статистический анализ, методы сравнения, обобщения, сопоставления.

Результаты исследования и их обсуждение

Проанализируем деятельность страховых посредников, используя данные Банка России (таблица 1).

Данные в таблице 1 говорят о значительной доле посредников (от 75% и выше) в распространении страховых продуктов на российском рынке. В 2016 году эта доля составляла около 70% [2].

Посмотрим на структуру страховых премий, собранных страховыми посредниками за 2020 – 2022 гг. (таблица 2).

По данным таблицы 2 можно сказать о значительной доле кредитных организаций в распространении страховых продуктов, причем в 2022 году наблюдается значительное снижение этой доли по сравнению с 2020, 2021 гг. В 2021 году эта доля составляла 51,23%, а в 2022 году – 46,4% (снижение на 9,42%). Обусловлено это, в первую очередь тем, что в 2022 году сократилось количество выданных ипотечных кредитов (за 2022 год ипотечных кредитов выдано 1327,3 тыс. ед. на общую сумму 4,81 млрд рублей, и это на 30,5% меньше, чем в 2021 году). Но сократилось не только количество выданных ипотечных кредитов 2022 году, но и снизился объем потребительского кредитования. Особенно значительное снижение объемов выданных потребительских кредитов произошло в первой половине 2022 года из-за сокращения спроса на заемные средства, вызванное ожиданием населения снижения ставок и тем самым откладывая дорогостоящих покупок до стабилизации ситуации. Банки же, в свою очередь, ужесточили требования к потенциальным заемщикам, тем самым снизив предложение кредитов. Но ситуация начала стабилизоваться уже в III квартале 2022 года. Из-за снижения процентных ставок объемы кредитования начали восстанавливаться, предложение непродовольственных товаров увеличилось (за счет, в том числе, параллельного импорта), население постепенно адаптировалось к изменениям в экономике России, которое получило свое отражение в реализации отложенного спроса.

Один из существенных каналов продажи страховых продуктов являются физические лица (в том числе индивидуальные предприниматели), речь идет о страховых агентах, их доля по годам варьируется от 25,66 до 27,46%, причем наблюдается положительная динамика по увеличению доли агентов в структуре посредников.

Таблица 1

Данные о страховых премиях по договорам страхования, полученных страховыми посредниками, 2020 – 2022 гг., млн руб. [1]

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Страховые премии по договорам страхования, всего |

1462386,55 |

1667065,75 |

1555118,8 |

|

Страховые премии, заключенные при участии посредников, всего / Доля посредников в собранных страховых премиях, % |

1148203,86/ 78,5 |

1303804,3/ 78,2 |

1186605,1/ 76,3 |

|

в т.ч. при участии: |

|||

|

страховых организаций |

1739,52 |

2213,13 |

1942,44 |

|

страховых брокеров |

50202,77 |

75777,82 |

83375,87 |

|

кредитных организаций |

584404,1 |

667798,67 |

549603,3 |

|

организаций, осуществляющих деятельность по торговле транспортными средствами |

64989,97 |

68708,16 |

49162,41 |

|

туроператоров, турагентств |

2432,71 |

3675,06 |

2650,45 |

|

объектов почтовой связи |

449,23 |

536,64 |

595,22 |

|

медицинских организаций |

1074,4 |

1421,82 |

868,26 |

|

лизинговых компаний |

14737,35 |

16995,46 |

18699 |

|

юридических лиц, основным видом экономической деятельности которых является деятельность страховых агентов |

60375,26 |

65478,94 |

70278,75 |

|

других юридических лиц |

73335,43 |

97848,34 |

83761,6 |

|

физических лиц (в том числе индивидуальных предпринимателей) |

294463,14 |

303350,22 |

325667,74 |

Таблица 2

Структура страховых премий по договорам страхования, полученных страховыми посредниками, 2020 – 2022 гг., %

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Страховые премии по договорам страхования, всего |

100 |

100 |

100 |

|

Страховые премии, заключенные при участии посредников, всего |

78,5 |

78,2 |

76,3 |

|

в т.ч. при участии: |

100 |

100 |

100 |

|

страховых организаций |

0,15 |

0,18 |

0,16 |

|

страховых брокеров |

4,37 |

5,8 |

7,04 |

|

кредитных организаций |

50,89 |

51,23 |

46,4 |

|

организаций, осуществляющих деятельность по торговле транспортными средствами |

5,66 |

5,27 |

4,14 |

|

туроператоров, турагентств |

0,21 |

0,28 |

0,22 |

|

объектов почтовой связи |

0,04 |

0,04 |

0,05 |

|

медицинских организаций |

0,09 |

0,11 |

0,07 |

|

лизинговых компаний |

1,28 |

1,3 |

1,58 |

|

юридических лиц, основным видом экономической деятельности которых является деятельность страховых агентов |

5,26 |

5,02 |

5,9 |

|

других юридических лиц |

6,39 |

7,5 |

7,06 |

|

физических лиц (в том числе индивидуальных предпринимателей) |

25,66 |

23,27 |

27,46 |

Таблица 3

Структура распределения вознаграждения посредникам за заключение договоров страхования, 2020 – 2022 гг., млн рублей/%

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Вознаграждение страховым посредникам за заключение договоров страхования, всего |

342239,5/100 |

448746,6 |

343511 |

|

в т.ч. |

|||

|

страховым организациям |

120,1/0,035 |

195,2/0,04 |

151,3/0,04 |

|

страховым брокерам |

7 810,3/2,28 |

9850,4/2,19 |

12602,5/3,67 |

|

кредитным организациям |

210240,5/61,4 |

281564,3/62,7 |

193059,4/56,2 |

|

организациям, осуществляющих деятельность по торговле транспортными средствами |

23531,1/6,88 |

30880,8/6,9 |

16673,9/4,85 |

|

туроператорам, турагентствам |

895,5/0,26 |

961,7/0,21 |

993,7/0,29 |

|

объектам почтовой связи |

219/0,06 |

230,9/0,05 |

226,8/0,07 |

|

медицинским организациям |

2,9/- |

21,6/- |

71,5/0,02 |

|

лизинговым компаниям |

2846,6/0,83 |

4322,2/0,96 |

4394,9/1,27 |

|

юридическим лицам, основным видом экономической деятельности которых является деятельность страховых агентов |

15899,8/4,65 |

18587,9/4,14 |

18670,3/5,43 |

|

другим юридическим лицам |

20743,2/6,06 |

36061,3/8,01 |

31273,4/9,1 |

|

физическим лицам (в том числе индивидуальным предпринимателям) |

59930,6/17,5 |

66070,3/14,7 |

65393,3/19,03 |

Традиционно для получения информации о страховых продуктах клиентам требовался личный контакт со страховыми посредниками. В настоящее время много информации о продуктах доступно в Интернете, и многие продукты можно приобрести непосредственно в Интернете без личного взаимодействия. Таким образом, цифровая трансформация открывает новые каналы продаж (электронную коммерцию), но традиционные каналы продаж также получают выгоду, например, через службы обмена сообщениями или видеочаты для взаимодействия с клиентами. Цифровая трансформация способна предложить страховым агентам и брокерам возможности лучше выполнять свою основную задачу в качестве поставщика услуг для клиентов. Существует потенциал как во взаимодействии с клиентами (например, прозрачные и целенаправленные консультации, ускорение процессов), так и в контексте повышения эффективности в других видах деятельности (например, выигрыш времени в административной деятельности), что, в свою очередь, позволяет агентам и брокерам проводить больше времени со своими клиентами.

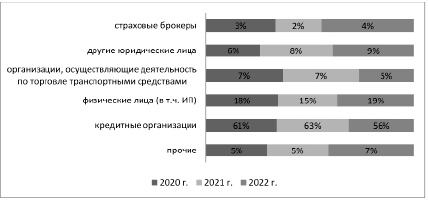

Рассмотрим структуру распределения вознаграждения посредникам по годам (таблица 3).

Представим результаты анализа таблицы 3 графически (рисунок).

Таблица 3

Структура распределения вознаграждения посредникам за заключение договоров страхования, 2020 – 2022 гг., млн рублей/%

|

Наименование |

2020 г. |

2021 г. |

2022 г. |

|

Вознаграждение страховым посредникам за заключение договоров страхования, всего |

342239,5/100 |

448746,6 |

343511 |

|

в т.ч. |

|||

|

страховым организациям |

120,1/0,035 |

195,2/0,04 |

151,3/0,04 |

|

страховым брокерам |

7 810,3/2,28 |

9850,4/2,19 |

12602,5/3,67 |

|

кредитным организациям |

210240,5/61,4 |

281564,3/62,7 |

193059,4/56,2 |

|

организациям, осуществляющих деятельность по торговле транспортными средствами |

23531,1/6,88 |

30880,8/6,9 |

16673,9/4,85 |

|

туроператорам, турагентствам |

895,5/0,26 |

961,7/0,21 |

993,7/0,29 |

|

объектам почтовой связи |

219/0,06 |

230,9/0,05 |

226,8/0,07 |

|

медицинским организациям |

2,9/- |

21,6/- |

71,5/0,02 |

|

лизинговым компаниям |

2846,6/0,83 |

4322,2/0,96 |

4394,9/1,27 |

|

юридическим лицам, основным видом экономической деятельности которых является деятельность страховых агентов |

15899,8/4,65 |

18587,9/4,14 |

18670,3/5,43 |

|

другим юридическим лицам |

20743,2/6,06 |

36061,3/8,01 |

31273,4/9,1 |

|

физическим лицам (в том числе индивидуальным предпринимателям) |

59930,6/17,5 |

66070,3/14,7 |

65393,3/19,03 |

Структура распределения вознаграждения посредникам за 2020-2022 гг., %

Таблица 4

Численность страховых агентов за 2020-2022 гг., ед. [3]

|

Наименование |

2020 |

2021 |

2022 |

Темп роста 2022/2021,% |

|

Средняя численность страховых агентов – физических лиц (в том числе индивидуальных предпринимателей) |

178114 |

191544 |

186755 |

97,5 |

|

Средняя численность страховых агентов – индивидуальных предпринимателей |

49183 |

55688 |

51270 |

92,1 |

|

Количество страховых агентов – страховых организаций |

359 |

259 |

156 |

60,2 |

|

Количество страховых агентов – других юридических лиц |

32921 |

33178 |

29455 |

88,8 |

Анализируя данные таблицы 3, можно говорить о том, объем вознаграждения посредникам в 2022 г. составил 343,5 млрд рублей. По сравнению с 2021 годом объем полученного посредниками вознаграждения уменьшился на 23%. Как и говорилось уже выше, снижение комиссий посредников во многом произошло за счет сокращения вознаграждений кредитных организаций, что было обусловлено уменьшением продаж кредитного страхования жизни и здоровья заемщиков, а также потребительского кредитования.

Посмотрим на динамику численности посредников – страховых агентов за 2020-2022 гг. (таблица 4).

Анализируя данные таблицы 4 можно говорить о том, что численность страховых посредников – агентов в 2022 году сократилась по сравнению с 2021 годом. Самое большое снижение (около 40%) произошло в сегменте страховых посредников – страховых организаций. Вызвано это тем, что численность страховых организаций в целом сокращается, за 2022 год число страховщиков сократилось на 7, до 140 единиц [4].

Рассмотрим, насколько широко страховые посредники используют цифровые технологии. Результаты показывают [5], что даже после первой волны COVID-19, а это означает, что в течение нескольких недель продажа страховых продуктов была невозможна посредством личных встреч, высокая доля страховых посредников почти не использовала цифровые приложения. Да и сами страховщики адаптировались не сразу к реалиям, которые диктовала пандемия. Только по прошествии некоторого времени начали появляться предложения страховых продуктов, продиктованных веяниями пандемии, например, договоры добровольного медицинского страхования с телемедициной.

Какие же цифровые технологии потенциально могут использоваться в страховых продажах? Это и большие данные, и искусственный интеллект, и облачные вычисления. Хотя вышеуказанные технологии могут использоваться, в частности, для сбора и анализа данных, а также для их хранения, цифровая трансформация фундаментально меняет способ общения людей друг с другом (новые каналы связи). Люди делятся информацией через электронную почту, веб-страницы, социальные сети, мессенджеры, видеозвонки и видеоплатформы. Смартфоны и планшеты с соответствующими приложениями заменяют традиционные настольные компьютеры, а робототехника предлагает новые способы общения, например, чат-боты в службе поддержки клиентов или роботы-консультанты в автоматизированном управлении активами.

Заключение

В целом, можно говорить о том, что различия в использовании цифровых технологий зависят от возраста и каналов продаж. В среднем молодые посредники более восприимчивы к цифровым приложениям. Однако вторая причина может заключаться в том, что сами клиенты все еще имеют сомнения в отношении цифровых приложений. Простые в использовании и безопасные инструменты могут решить эту проблему и улучшить процесс продаж, когда личные встречи невозможны или неудобны. В целом, наши результаты показывают, что цифровая трансформация в традиционных продажах страхования в целом еще не достигла особого прогресса.

Библиографическая ссылка

Ильиных Ю.М. СТРАХОВЫЕ ПОСРЕДНИКИ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2023. № 11-3. С. 403-408;URL: https://vaael.ru/en/article/view?id=3107 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.3107