Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CORPORATE SOCIAL RESPONSIBILITY (CSR), SUSTAINABLE DEVELOPMENT (SD) AND ESG AS MARKERS OF SOCIAL DEVELOPMENT OF THE STATE AND BUSINESS

Введение

В современном мире концепция корпоративной социальной ответственности приобретает всеобщее признание и является универсальной категорией. Она отражает высокие требования и стандарты, применимые к государствам и организациям в области защиты личности и развития экономических возможностей граждан и социальных групп. Эти требования не только осознаются и наблюдаются национальными органами, но и наднациональными институтами и организациями.

Очевидно, что общество, в котором гражданам не обеспечивается социальная защита и не соблюдаются их социальные права, не является здоровым. Неспособность социально безответственного государства обеспечить социальную защиту граждан и провести необходимую модернизацию означает, что его попытки технологического развития обычно оказываются неэффективными и не поддерживаются обществом и бизнесом.

Эксперты считают, что высокие расходы на заработную плату, составляющие 40-60% ВВП, являются важным показателем социальной ответственности государства. Также важным фактором является развитая система социальной защиты, расходы на которую составляют не менее 20-25% ВВП. Социальные расходы на здравоохранение и образование составляют 7-9% и 4-6% ВВП соответственно.

Кроме того, системная государственная деятельность по обеспечению занятости и созданию условий для профессиональной подготовки и переподготовки населения также является важной характеристикой социально-ответственного государства. Необходимо принимать меры для преодоления кризисов, которые неминуемо возникают в процессе становления социального государства.

Одним из важнейших показателей социального развития государства является доля социальных расходов в ВВП страны. В Базе данных ОЭСР (OECD, Организация экономического сотрудничества и развития), которая «включает надежные и сопоставимые статистические данные о государственных, обязательных и добровольных частных социальных расходах на международном уровне», приведены сведения по данному показателю. ОЭСР в 2022 году прекратила процесс присоединения России к организации, поэтому мы также добавили данные РФ для наглядности сравнения (табл. 1).

Как видно из таблицы 1 доля социальных расходов в ВВП стран членов OECD с 2000 года стабильно растет и составляет в 2022 г. уже более 30% (Франция, Италия, Австрия и др.). Россия в этом рейтинге занимает 39 место и со своими 10-11% заметно отстает от ведущих развитых стран.

Следующий важнейший индикатор социального государства – это доля доходов населения в ВВП (или рабочей силы), включая заработную плату и трансферты на социальную защиту (табл. 2).

Как видно из таблицы Россия занимает примерно такие же позиции, что и в доле социальных расходов в ВВП страны.

В целом можно констатировать следующее. С одной стороны, Российская Федерация, начиная с 2000 года, заметно улучшила свои позиции в глобальном рейтинге стран по таким маркерам социального развития, как доля социальных расходов в ВВП страны и доля заработной платы, трансфертов на социальную защиту в ВВП. Однако достичь уровня развитых стран пока не получается, до них еще достаточно далеко.

Бесспорно, использовать только такие показатели, как доля рабочей силы в ВВП страны и доля государственных расходов в ВВП для определения того насколько государство является социально-ориентированным нельзя. Нужно смотреть на количество и качество социальных институтов, направления социальной политики, содержание социальной повестки и др. Однако именно эти 2 показателя дают объективную картину сравнения стран по важнейшей ресурсной составляющей любой социальной программы – бюджет на ее реализацию.

Таблица 1

Доля государственных социальных расходов в ВВП страны в 2000-2022 гг.

|

Страна |

2000 |

2005 |

2010 |

2019 |

2022 |

|

|

1 |

Франция |

27,5 |

28,7 |

30,7 |

31,2 |

31,6 |

|

2 |

Италия |

22,6 |

24,1 |

27,6 |

28,2 |

30,1 |

|

3 |

Австрия |

25,5 |

25,9 |

27,6 |

26,6 |

29,4 |

|

4 |

Бельгия |

23,5 |

25,3 |

28,3 |

28,9 |

29,0 |

|

5 |

Финляндия |

22,6 |

23,9 |

27,4 |

28,7 |

29,0 |

|

6 |

Испания |

19,5 |

20,4 |

25,8 |

23,7 |

28,1 |

|

7 |

Германия |

25,4 |

26,3 |

25,9 |

25,1 |

26,7 |

|

8 |

Дания |

23,8 |

25,2 |

28,9 |

28,0 |

26,2 |

|

9 |

Япония |

21,9 |

24,8 |

|||

|

10 |

Швеция |

26,8 |

27,4 |

26,3 |

26,1 |

23,7 |

|

14 |

США |

14,3 |

15,6 |

19,3 |

18,7 |

23,0 |

|

21 |

Норвегия |

20,4 |

20,7 |

21,9 |

25,0 |

20,7 |

|

30 |

Швейцария |

16,3 |

18,4 |

18,4 |

16,0 |

17,0 |

|

33 |

Турция |

12,5 |

12,4 |

|||

|

… |

||||||

|

39 |

Россия |

3,2 |

3,4 |

5,3 |

11,1 |

10,1 |

Примечание: составлено на основе https://www.oecd.org/social/expenditure.htm.

Таблица 2

Доля рабочей силы в ВВП, включая заработную плату и трансферты на социальную защиту, %

|

№ |

Страна |

2000 |

2005 |

2010 |

2012 |

2015 |

2019 |

2022 |

|

1 |

Швейцария |

65.6 |

67.5 |

65.3 |

67.1 |

68.2 |

67.3 |

68.4 |

|

2 |

Исландия |

63.2 |

54.8 |

57.0 |

62.3 |

61.3 |

62.4 |

66.3 |

|

3 |

Бельгия |

65.2 |

66.1 |

65.2 |

66.2 |

63.8 |

62.1 |

63.6 |

|

4 |

Нидерланды |

63.0 |

66.1 |

64.4 |

64.0 |

62.3 |

60.9 |

63.6 |

|

5 |

Германия |

59.5 |

62.7 |

61.4 |

61.8 |

61.9 |

62.5 |

63.4 |

|

6 |

Хорватия |

59.2 |

61.4 |

60.4 |

58.7 |

57.6 |

56.4 |

62.3 |

|

7 |

Канада |

60.3 |

63.2 |

61.2 |

61.0 |

62.3 |

60.7 |

61.9 |

|

8 |

Эстония |

55.0 |

54.9 |

51.5 |

51.0 |

56.7 |

57.7 |

61.6 |

|

9 |

Франция |

60.9 |

62.6 |

63.4 |

62.3 |

62.1 |

59.6 |

61.3 |

|

10 |

Словения |

55.9 |

59.5 |

60.5 |

59.2 |

57.3 |

58.6 |

61.0 |

|

13 |

Соединенное Королевство |

59.3 |

59.4 |

59.3 |

57.2 |

55.9 |

56.5 |

60.4 |

|

14 |

Соединенные Штаты Америки |

60.5 |

59.5 |

58.4 |

58.2 |

58.6 |

58.4 |

60.4 |

|

28 |

Российская Федерация |

50.7 |

56.5 |

53.4 |

47.7 |

50.8 |

52.0 |

54.3 |

|

33 |

Украина |

59.1 |

59.1 |

60.0 |

60.6 |

45.7 |

50.9 |

51.3 |

|

34 |

Беларусь |

45.6 |

48.1 |

49.8 |

45.2 |

49.8 |

51.0 |

51.1 |

И к несмотря на в целом позитивную динамику последних 20 лет, доля социальных расходов, доля доходов населения в ВВП страны нуждается в серьезном росте.

В данном случае мы коснулись лишь нескольких социальных макро-индикаторов. Теперь необходимо обратиться на микро-уровень, уровень конкретных организаций и предприятий.

Основная задача данного исследования состоит в том, чтобы изучить вопрос о том, насколько соотносятся понятия «социальное государство» и «социальная ответственность бизнеса» (CSR). Какую роль в этом играет устойчивое развитие (SD) и концепция ESG. Провести количественную оценку уровня развития социальной ответственности российских компаний в рамках концепции устойчивого развития, а также сравнить их с зарубежными представителями из смешных отраслей с использованием всех передовых возможных методик ключевых рейтинговых агентств: MSCI ESG Rating, Rating-Agentur Expert RA GmbH (RAEX-Europe), CDP Climate, Water & Forest Scores, S&P Global Scores (SAM), ESG-рэнкинг Национального рейтингового агентства (НРА), Sustainalytics ESG Risk Rating.

Материалы и методы исследования

Материалом для подготовки статьи послужили работы зарубежных и отечественных ученых о в области корпоративной социальной ответственности (CSR), концепции ESG, устойчивого развития (SD), нормативно-методические материалы, публикации в периодической печати по оценке социальной ответственности компаний, ESG-рэнкингу.

Методологическую основу исследования составили методы системного анализа (морфологический анализ – метод Цвикки, метод сценариев и др.), метод сравнительного анализа, методы научной абстракции, методы экспертных оценок (метод Дельфи, метод «круглого стола», мнения аналитических агентств, отдельных экспертов и аналитиков), анализа и синтеза, статистические методы, экономико-математические методы исследования.

Результаты исследования и их обсуждение

CSR, ESG, SD, как маркеры социального развития государства

В 1972 году в рамках доклада «Пределы роста» Римского клуба группа исследователей Массачусетского университета смоделировала рост человеческой популяции и исчерпания природных ресурсов. Ученые предсказали, что если мир не предпримет серьезных действий по защите окружающей среды и разумному использованию ресурсов, то экономику, население и экологию ожидают «перегрузка и коллапс» еще до 2070 года.

В 2014 году ученый Мельбурнского университета Грэм Тернер решил свериться с результатами исследования и подтвердил, что мы движемся по предсказанному сценарию.

Формулировка «защита окружающей среды и разумное использование ресурсов» может ассоциироваться с ограничениями, лишениями и уступками со стороны человека ради блага планеты. Однако, чтобы исправить экологическую ситуацию, не обязательно жертвовать экономическим благополучием.

В 1987 году профессор Эдвард Барбье в работе «The Concept of Sustainable Economic Development» опубликовал результаты исследования, где сделал вывод: цели охраны окружающей среды и экономическое развитие не только не противоречат друг другу, а напротив, могут способствовать взаимному усилению.

Чтобы уберечь планету и одновременно удовлетворить интересы компаний, появились практики устойчивого развития и ответственного ведения бизнеса.

В обществе в последние годы формируется глобальный запрос на осознанное потребление, на инструменты влияния и поддержки. И CSR, ESG в этом смысле хороший ответ на него. Осознанный потребитель, покупая что-то сегодня, делает прежде всего ценностный, этический выбор, стремится внести свой вклад в решение проблем и готов предпринять для этого вполне конкретные действия.

В целом есть ведь и поколенческий слом: выросли люди с другим ценностным набором, с другим запросом на социальное устройство. Конечно, 2022 год изменил многое, и мы можем сказать, что люди в целом сейчас ощущают, что лишены контроля над ситуацией и стремятся получить доступные способы влиять на свою жизнь и на то, что происходит вокруг. Поэтому около 40% населения в возрасте 14–55 лет демонстрируют паттерны осознанного потребления: заботятся об экологии, борются с лишним потреблением.

Данный факт подтверждает статистика Dentsu Sustainable Lifestyle:

• 62% потребителей в мире выбирают экофрендли-продукты для своих ежедневных потребностей, даже если они дороже. Доверие к бренду – вторая после доступности причина выбора бренда;

• 80% россиян задумываются о проблемах экологии;

• 55% чаще учитывают экологичность товаров при покупке;

• 40% россиян изменили свои повседневные потребительские привычки ради защиты окружающей среды;

• 40% нравится покупать товары у социально ответственных брендов;

• более трети экономят воду и электричество.

Существует более 50 интерпретаций термина «устойчивое развитие», одна из классических представлена в докладе Брундтландской комиссии «Наше общее будущее» 1989 года: «Модель движения вперед, при которой достигается удовлетворение жизненных потребностей нынешнего поколения людей без лишения будущих поколений такой возможности».

В 2015 году 193 государства – члена ООН приняли 17 целей и 169 задач в качестве реализации Повестки дня в области устойчивого развития на период до 2030 года.

Наиболее популярные концепции об ответственном бизнесе – CSR и ESG, обе они базируются на целях и задачах устойчивого развития, принятых ООН.

Раньше было принято считать, что бизнес имеет обязательства только перед государством (соблюдать закон) и акционерами (приносить прибыль). Все начало меняться примерно в 1970-х: бизнес решил взять на себя дополнительные обязательства – перед своими сотрудниками, местным сообществом и обществом в целом. Так возникла концепция корпоративной социальной ответственности – CSR.

ESG – дословно «экология, социальная политика и корпоративное управление». Впервые принципы ESG сформулировал бывший генеральный секретарь ООН Кофи Аннан, в первую очередь они были направлены на борьбу с климатическими изменениями. Понятие ESG шире, нежели CSR, его принципы глубоко внедряются в работу компании и не являются факультативной деятельностью, отдельной от основного вектора. Решения о внедрении ESG-практик обычно принимаются советом директоров, потому как они фундаментально воздействуют на деятельность компании.

В 2020 – 2021 годах концепция ESG начала приобретать большую популярность в России. Произошла по сути подмена сущностей, в результате которой ESG практически вытеснила устойчивое развитие. Данный факт связан с тем, что запрос на ESG, который сформулировали ключевые финансовые институты, такие как ВЭБ РФ, ЦБ РФ, ММВБ, в адрес финансовых организаций и эмитентов ценных бумаг, был более четким и адресным и носил гораздо более стимулирующий характер, чем продвижение в стране повестки устойчивого развития.

ESG – это аббревиатура, характеризующая бизнес-проблемы и связанные с ними показатели эффективности, которые влияют на операционные и финансовые показатели компании в зависимости от того, насколько они существенны по отношению к контексту компании (т.е. отрасли, местоположению, размеру, бизнес-модели, конкурентной среде). Некоторые примеры проблем ESG и связанных с ними показателей включают – табл 3.

Компании могут запускать программы корпоративной социальной ответственности и ESG одновременно, но при этом существуют некоторые существенные различия.

1. ESG ориентирована на данные.

Основной целью отчетности и раскрытия информации ESG часто является удовлетворение информационных потребностей поставщиков капитала и ключевых заинтересованных сторон.

Таблица 3

Ключевые различия между CSR и ESG

|

Примеры проблем ESG |

Примеры связанных показателей эффективности |

|

Углеродный след |

Общий объем выбросов парниковых газов 1 и 2 (tCO2e) и интенсивность выбросов парниковых газов (tCO2e / $ выручка или эквивалент полной занятости) |

|

Привлечение и удержание сотрудников |

Коэффициент добровольной текучести кадров (%) |

|

Разнообразие, справедливость и инклюзивность (DEI) |

Сотрудники по категориям возрастных групп или по этническим / расовым группам (# и %) |

|

Этические методы ведения бизнеса |

Количество подтвержденных случаев коррупции, денежные потери в результате случаев коррупции и действия, предпринятые компанией в результате |

С другой стороны, мероприятия по CSR (и даже отчетность на основе этих мероприятий) часто направлены на вовлечение сотрудников и создание положительной корпоративной репутации в глазах потребителей и заинтересованных сообществ.

2. ESG все чаще становится комплаенс-деятельностью.

Во многих частях мира для многих типов компаний отчетность ESG больше не является добровольной: это акт корпоративного соответствия. Требования к раскрытию информации ESG быстро становятся все более стандартизированными и регулируемыми, что подтолкнет все больше компаний к сбору, отслеживанию и представлению информации ESG. Между тем, от компаний обычно не требуется заниматься CSR – если они это делают, то по собственной воле.

3. ESG более поддается количественной оценке и стандартизирован.

Хотя инициативы в области CSR, безусловно, могут включать количественные цели и отчетность, ESG требует большего объема данных из двух. Компаниям, отчитывающимся по показателям ESG, потребуется собирать и раскрывать значительные объемы количественных данных, хотя качественные данные также играют ключевую роль в отчетности ESG. Кроме того, международные структуры, стандарты, вопросники и рейтинги предлагают некоторый элемент стандартизации для сопоставимого раскрытия информации по ESG и показателей эффективности, в то время как результаты CSR и отчетность, как правило, разрабатываются компанией независимо.

4. ESG фокусируется на существенных рисках и возможностях.

Выявление и управление финансово значимыми экологическими, социальными и управленческими рисками и возможностями является ключевой частью стратегии ESG и существенным отличием от CSR. В то время как CSR с большей вероятностью может соответствовать ценностям компании и поддерживать их, информация, которую компания раскрывает через отчетность ESG, основана на ее существенности по отношению к операциям компании и бизнес-модели.

5. Инструменты для управления данными CSR и ESG.

В то время как программное обеспечение CSR, как правило, предназначено для оказания помощи корпорациям в управлении их программами пожертвований и волонтерства, программное обеспечение ESG охватывает гораздо больше областей. Что касается данных, то сложное программное обеспечение ESG для управления данными позволяет:

• Упрощенный и автоматизированный сбор данных различными подразделениями и сторонними поставщиками данных;

• Безопасные и централизованные базы данных, в которых хранятся все данные ESG компании и активы в одном месте и которые предлагают единый источник достоверности;

• Расширенные возможности поиска и ссылки на основные стандарты и фреймворки ESG;

• Система учета (SOR) как количественных, так и качественных данных, сопровождаемая вспомогательными ссылками и документацией;

• Сложное измерение и оценку эффективности;

• Расширенный анализ пробелов и сравнительный анализ;

• Аналитика, которая преобразуется в практические идеи и рекомендации по лучшим практикам и следующим шагам для вашей организации.

С точки зрения отчетности инструмент отчетности ESG позволяет:

• Создавать индивидуальные и всеобъемлющие отчеты ESG;

• Делиться отчетами с соответствующими заинтересованными сторонами.

Если CSR важна прежде всего для репутации, но не имеет прямого влияния на финансовую устойчивость компании, то в случае с ESG эта взаимосвязь имеет ключевое значение для её инвестиционной привлекательности.

Инвесторы учитывают ESG-факторы в принятии своих решений, чтобы управлять рисками и обеспечивать устойчивый и долгосрочный возврат от инвестиций. Они хотят знать, какие действия в этом направлении предпринимает компания, прежде чем вкладывать в нее свои средства: учитывает ли её руководство в стратегии развития свои социальные обязательства и ставит ли их в приоритет в ущерб краткосрочной прибыли.

Такой подход называют «ответственным инвестированием» (UN PRI).

ESG-рейтинг российских компаний

С каждым годом растет востребованность ESG-данных, так как инвесторы все более ответственно подходят к вложению своих денег и им необходимо изучить определенные публичные ориентиры компаний для принятия решения относительно устойчивости их развития в будущем, в связи с этим актуальность вопроса оценки в области ESG постоянно повышается. Одним из вариантов справедливой оценки компаний являются ESG-рейтинги, которые позволяют всем заинтересованным лицам узнать необходимую информацию о компании. Существует также специалисты по оценке устойчивого развития компании, которые предлагают различные метрики и методики ESG-рэнкингов для оценки компаний, финансовых показателей и регионов.

Популярность ESG-рейтингов постоянно растет, однако вместе с этим начинают проявляться их недостатки, в частности непрозрачность методологии, неопределенность предмета оценки, несопоставимость ESG-рейтингов между собой и вопросы добросовестной рейтинговой практики. В связи с этим ESG-рейтинги оказались под наблюдением различных международных организаций, занимающихся вопросами касательно реализации проектов по устойчивому развитию. Так как ESG-рейтинги представляют собой относительно новые характеристики для оценки уровня развития компаний, то международные эксперты только начали говорить о приведении их к единообразию для всех стран.

Главной проблемой является неопределенность в терминологии. У каждого рейтингового агентства существует свое понимание ESG-рейтинга, одни организации оценивают компании с точки зрения подверженности рискам, а другие – с точки зрения следования международным тенденциям развития. Еще одной проблемой можно назвать акцент рейтинговых агентств на анализ принимаемых решений в целях достижения устойчивого развития без учета возможных негативных последствий. Данные проблемы позволяют сделать вывод о несовершенстве теоретической базы, применяемой различными рейтинговыми агентствами.

В 2020 году консалтинговая компания «Sustainability Solutions» провела исследование среди ведущих специалистов в области устойчивого развития под названием «Rate the Raters». Целью этого исследования было выявление наиболее достоверных и полезных ESG-рейтингов, на которые следует обратить внимание при составлении инвестиционного портфеля и определении подхода к «ответственному инвестированию» (UN PRI):

– Rating-Agentur Expert RA GmbH (RAEX-Europe);

– MSCI ESG Rating;

– ESG-рэнкинг Национального рейтингового агентства (НРА);

– CDP Climate, Water & Forest Scores;

– S&P Global Scores (SAM);

– Sustainalytics ESG Risk Rating.

Также в топ-10 ESG-рейтингов попали: Thompson Reuters ESG Scores, Bloomberg ESG Disclosure, Scores, ISS QualityScore и FTSE Russell’s ESG Ratings.

Rating-Agentur Expert RA GmbH (RAEX-Europe) – независимое европейское рейтинговое агентство, входящее в международную группу RAEX, имеющее более чем 20-летний опыт работы в рейтинговой и аналитической отрасли. Агентство зарегистрировано ESMA (European Securities and Markets Authority) со статусом ECAI (External Credit Assessment Institution) 2015-2022. Головной офис агентства находится во Франкфурте-на-Майне.

RAEX-Europe фокусируется на ESG-рейтингах (экологические, социальные и управленческие) и в отличии от многих других дает развернутый результат по каждой составляющей рейтинга: окружающая среда (E), социальная сфера (S) и корпоративное управление (G) – табл.4.

На основе представленной таблицы 4, можем сказать, что анализируемые компании относятся к следующим индустриям: 26% – нефтегазовые компании, 13% – золотодобыча, 4% – электроэнергетика, 9% – агрохимикаты, 13% – черная металлургия, 4% – добыча полезных ископаемых и т.д. У некоторых из них ESG-рейтинг в 2018 г. и 2019 г. не оценивался (Полиметалл, МТС, Ростелеком, «Полюс», Дикси и др.). Тем не менее, лидирующую позицию в ESG-рейтинге занимает Полиметалл, затем – Лукойл, СИБУР Холдинг, ОАО «РЖД» и другие компании. Замыкающей в данном списке является компания S7 Airlines, с самым худшим результатом по рейтингу RAEX-Europe.

Таблица 4

ESG-рейтинг российских компаний от RAEX-Europe в 2018-2021 гг.

|

КК Компания |

2021 г. |

2019 г. |

2018 г. |

|||||||||

|

Ранг E |

Ранг S |

Ранг G |

ESG-рейтинг |

Ранг E |

Ранг S |

Ранг G |

ESG-рейтинг |

Ранг E |

Ранг S |

Ранг G |

ESG-рейтинг |

|

|

Полиметалл |

1 |

2 |

21 |

1 |

- |

- |

- |

- |

- |

- |

- |

- |

|

ЛУКОЙЛ |

4 |

11 |

3 |

2 |

6 |

5 |

2 |

1 |

6 |

1 |

1 |

1 |

|

СИБУР Холдинг |

2 |

5 |

16 |

3 |

11 |

13 |

23 |

13 |

8 |

15 |

23 |

14 |

|

ОАО «РЖД» |

12 |

9 |

5 |

4 |

5 |

6 |

16 |

6 |

4 |

11 |

11 |

6 |

|

МТС |

21 |

6 |

4 |

5 |

- |

- |

- |

- |

- |

- |

- |

- |

|

НЛМК |

8 |

3 |

24 |

6 |

15 |

18 |

5 |

11 |

13 |

21 |

6 |

12 |

|

ПАО «Интер РАО» |

3 |

7 |

26 |

7 |

25 |

1 |

7 |

12 |

25 |

2 |

4 |

18 |

|

Ростелеком |

18 |

13 |

9 |

8 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Росатом |

10 |

29 |

6 |

9 |

22 |

10 |

27 |

23 |

20 |

12 |

28 |

20 |

|

Московская биржа |

33 |

28 |

2 |

11 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Группа Газпром |

5 |

17 |

32 |

13 |

14 |

3 |

8 |

3 |

11 |

6 |

3 |

3 |

|

«Северсталь» |

26 |

4 |

17 |

14 |

19 |

22 |

11 |

19 |

19 |

24 |

10 |

19 |

|

«Полюс» |

15 |

10 |

30 |

15 |

- |

- |

- |

- |

- |

- |

- |

- |

|

ПАО «НК «Роснефть |

7 |

19 |

27 |

16 |

10 |

7 |

18 |

9 |

10 |

5 |

18 |

7 |

|

АЛРОСА |

16 |

22 |

10 |

17 |

16 |

8 |

12 |

8 |

5 |

4 |

9 |

5 |

|

АФК «Система» |

23 |

18 |

19 |

18 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Аэрофлот |

28 |

1 |

39 |

19 |

1 |

20 |

13 |

15 |

1 |

19 |

12 |

11 |

|

ОАО «ФСК ЕЭС» |

13 |

44 |

1 |

20 |

- |

- |

- |

- |

- |

- |

- |

- |

|

РусГидро |

6 |

21 |

36 |

21 |

20 |

15 |

15 |

16 |

12 |

18 |

20 |

16 |

|

Пао «Россети» |

11 |

42 |

7 |

22 |

2 |

9 |

10 |

5 |

2 |

13 |

15 |

8 |

|

Фосагро |

22 |

30 |

20 |

23 |

- |

- |

- |

- |

- |

- |

- |

- |

|

ПАО «Уралкалий» |

30 |

27 |

13 |

24 |

- |

- |

- |

- |

- |

- |

- |

- |

|

РУСАЛ |

17 |

24 |

35 |

25 |

12 |

24 |

3 |

17 |

23 |

7 |

8 |

13 |

|

X5 Retail Group |

31 |

20 |

28 |

26 |

- |

- |

- |

- |

- |

- |

- |

- |

|

НОВАТЭК |

25 |

23 |

31 |

28 |

3 |

14 |

17 |

10 |

3 |

14 |

14 |

9 |

|

ММК |

24 |

36 |

18 |

29 |

13 |

12 |

9 |

7 |

9 |

3 |

5 |

2 |

|

ПАО «Транснефть» |

32 |

43 |

8 |

30 |

4 |

11 |

26 |

14 |

14 |

10 |

25 |

15 |

|

ЕВРАЗ |

34 |

25 |

34 |

31 |

21 |

21 |

1 |

18 |

21 |

20 |

13 |

21 |

|

Камаз |

39 |

33 |

14 |

32 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Металлоинвест |

20 |

26 |

48 |

33 |

17 |

19 |

24 |

20 |

18 |

16 |

22 |

17 |

|

«Норникель» |

44 |

16 |

33 |

36 |

18 |

4 |

4 |

4 |

17 |

8 |

17 |

10 |

|

Сбербанк |

46 |

38 |

23 |

37 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Газпромнефть |

35 |

37 |

44 |

41 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Магнит |

47 |

48 |

47 |

47 |

- |

- |

- |

- |

- |

- |

- |

- |

В то же время, можно сделать вывод, что у некоторых компаний значение в рейтинге улучшилось (СИБУР Холдинг, ОАО «РЖД», НЛМК, Росатом, «Северсталь»), а у некоторых – ухудшилось (Лукойл, Группа Газпром, ПАО «НК Роснефть», АЛРОСА, Аэрофлот, РусГидро, ПАО «Россети», РУСАЛ, ММК, ПАО «Транснефть» и т.д.).

Как было сказано выше у каждого рейтингового агентства есть своя методология, поэтому для объективности отражения данных необходимо представить структуру и результаты диагностики российских компаний и по другим ESG-рейтингам. Несмотря на то, что каждый рейтинг делает акцент на что-то свое (например, CDP Climate – на окружающую среду, Sustainalytics ESG Risk Rating – акцент возникновения экологических, социальных и управленческих рисков) есть необходимость представить интегральную оценку ESG-рейтинга российских компаний (таблица 5).

Так, на основе интегральной оценки ESG-рейтинга российских компаний можно сделать определенные выводы: «Полиметалл» занимает первое место в списке, так как имеет наивысший рейтинг устойчивости (0,750) и хорошие финансовые показатели (20,3 млрд долларов); «Интер РАО» имеет хороший рейтинг устойчивости, но его финансовые показатели немного ниже, чем у «Полиметалла»; «Полюс» имеет хорошие показатели устойчивости и финансовые показатели, но они ниже, чем у лидеров списка; «Газпром» имеет высокие финансовые показатели, но его рейтинг устойчивости ниже среднего; «ЛУКОЙЛ» имеет средние финансовые показатели и рейтинг устойчивости; «Роснефть» имеет средние финансовые показатели и рейтинг устойчивости, однако ее показатели ниже, чем у некоторых других компаний в списке; «Северсталь» имеет низкие финансовые показатели и средний рейтинг устойчивости; «Магнит» имеет низкие финансовые показатели и плохой рейтинг устойчивости; «Алроса» имеет очень низкие финансовые показатели и низкий рейтинг устойчивости.

Таблица 5

Интегральная оценка ESG-рейтинга российских компаний по 6 рейтингам ведущих рейтинговых агентств в 2021 г.

|

№ |

Наименование компании |

Индустрия |

НРА |

Sustain-alytics |

S&P Global |

CDP (climate change) |

MSCI |

Интегральная оценка |

|

1 |

«Полиметалл» |

Золотодобыча |

0,750 |

20,3 |

B- |

A |

1 |

|

|

2 |

«Интер РАО» |

Электроэнергетика |

0,771 |

31,9 |

A- |

BBB |

2 |

|

|

3 |

«Полюс» |

Золотодобыча |

0,775 |

26,8 |

77 |

C |

A |

3 |

|

4 |

«Газпром» |

Нефтегазовые компании |

0,814 |

38,9 |

53 |

B |

BB |

4 |

|

5 |

«ЛУКОЙЛ» |

Нефтегазовые компании |

0,791 |

35,7 |

54 |

С |

BBB |

5 |

|

6 |

«Роснефть» |

Нефтегазовые компании |

0,790 |

33,9 |

42 |

C |

BB |

6 |

|

7 |

«ФосАгро» |

Агрохимикаты |

0,743 |

27,3 |

46 |

B- |

A |

7 |

|

8 |

«ЕВРАЗ» |

Чёрная металлургия |

0,779 |

32,6 |

44 |

D |

BBB |

8 |

|

9 |

НЛМК |

Чёрная металлургия |

0,874 |

28,1 |

BBB |

9 |

||

|

10 |

«НОВАТЭК» |

Нефтегазовые компании |

0,722 |

34,2 |

52 |

A |

10 |

|

|

11 |

«Уралкалий» |

Агрохимикаты |

0,718 |

45 |

D |

11 |

||

|

12 |

«Северсталь» |

Чёрная металлургия |

0,756 |

30,8 |

40 |

D |

B |

12 |

|

13 |

«Норильский никель» |

Добыча полезных ископаемых |

0,770 |

36,9 |

52 |

D |

B |

13 |

|

14 |

«АЛРОСА» |

Драгоценные металлы и минералы |

0,710 |

36,4 |

46 |

D |

BB |

14 |

|

15 |

«Татнефть» |

Нефтегазовые компании |

0,716 |

44,3 |

44 |

D |

BB |

15 |

|

16 |

МТС |

Телекоммуникационные услуги |

23,1 |

34 |

B |

BB |

16 |

|

|

17 |

X5 Retail Group |

Розничная торговля |

20,8 |

D |

BB |

17 |

||

|

18 |

Московская биржа |

Финансовые услуги |

14,2 |

BBB |

18 |

|||

|

19 |

Сбербанк |

Банки |

21,7 |

34 |

BB |

19 |

||

|

20 |

«Сургутнефтегаз» |

Нефтегазовые компании |

0,541 |

48,1 |

29 |

B |

20 |

|

|

21 |

«Магнит» |

Розничная торговля |

26,2 |

41 |

21 |

|||

|

22 |

«Петропавловск» |

Золотодобыча |

33,6 |

D |

22 |

|||

|

23 |

Группа ВТБ |

Банки |

34,6 |

26 |

CCC |

23 |

Заключение

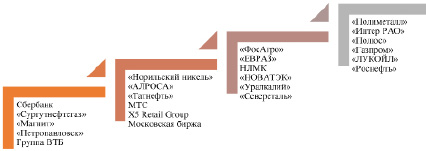

Таким образом, в данной статье были рассмотрены такие ключевые характеристики современного социального государства, как SD, ESG, CSR. Также проведен комплексный анализ социального развития российских организаций в контексте их рейтинга ESG. Для простоты анализа представленные компании можно разделить на 4 группы (рис. 1).

Рис. 1. Кластеризация российских компаний по интегральной оценке ESG-рейтинга

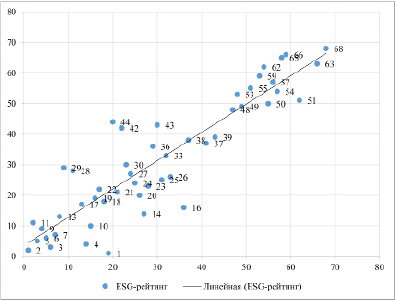

Рис. 2. Корреляция уровня корпоративной социальной ответственности (CSR) и интегрального ESG-рейтинга российских компаний

На основе выше представленных таблиц, проведена кластеризация российских компаний по интегральной оценке ESG-рейтинга. В первую группу входят предприятия с наивысшим рейтингом устойчивости и хорошими финансовыми показателями («Полиметалл», «Интер РАО», «Полюс», «Газпром», «ЛУКОЙЛ», «Роснефть»). Вторую группу составляют предприятия со средним рейтингом устойчивости и финансовыми показателями («ФосАгро», «ЕВРАЗ», НЛМК, «НОВАТЭК», «Уралкалий», «Северсталь»). В третью группу входят предприятия с низкими финансовыми показателями и низким рейтингом устойчивости («Норильский никель», «АЛРОСА», «Татнефть», МТС, Х5 Retail Group, Московская биржа). И четвертую группу составляют предприятия с низким рейтингом устойчивости и низкими финансовыми показателями (Сбербанк, «Сургутнефтегаз», «Магнит», «Петропавловск», Группа ВТБ).

Как отмечалось ранее, корпоративная социальная ответственность (CSR) по сути явилась основой для формирования современной концепции ESG. Ее основной проблемой было отсутствие объективной возможности оценки КСО компании, так как она является качественной характеристикой ее развития. Применение ESG-рейтингов дает возможность не только качественно, но и количественно оценить социальную ответственность компании.

Для комплексной оценки уровня устойчивого развития компании необходимо соотнести уровень ее корпоративной социальной ответственности (CSR) и интегральный ESG-рейтинг (рисунок 2).

В выше представленном рисунке сопоставлены интегральная оценка компании по индексу ESG и КСО. Можем увидеть, что компании с наиболее лучшим результатом расположены вблизи от начала координат. Это такие компании, как «Полиметалл», НЛМК, ПАО «Интер РАО», СИБУР Холдинг, Лукойл, Ростелеком и другие. Эти предприятия занимают лидирующие позиции как при оценке интегрального ESG-рейтинга, так и их корпоративной социальной ответственности, а это, в свою очередь, говорит нам о высоком уровне экологической и социальной ответственности, а также о высоком качестве корпоративного управления. Такие компании, как S7 Airlines, Т Плюс, УГМК, Дикси, Яндекс и др. не могут похвастаться такими же успехами в области ESG и КСО.

Работа выполнена при финансовой поддержке Министерства науки и высшего образования Российской федерации (код научной темы FZRS-2023-0008) в рамках государственного задания ФГБОУ ВО «МГУ им. Н.П. Огарёва».

Библиографическая ссылка

Леоненко Е.А. КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ (CSR), УСТОЙЧИВОЕ РАЗВИТИЕ (SD) И ESG КАК МАРКЕРЫ СОЦИАЛЬНОГО РАЗВИТИЯ ГОСУДАРСТВА И БИЗНЕСА // Вестник Алтайской академии экономики и права. 2023. № 11-2. С. 230-240;URL: https://vaael.ru/en/article/view?id=3081 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3081