Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

«GREEN BUDGETING» TOOLS: WORLD EXPERIENCE AND APPLICATION POSSIBILITIES IN RUSSIA

Введение

Вопросы борьбы с климатическими изменениями и адаптация к ним, сохранение биоразнообразия, борьба с загрязнениями воды и воздуха и другие вопросы, касающиеся изучения воздействия деятельности человека на окружающую среду не снижают своей актуальности, а становятся все более острыми. Наличие противоречий между стремлением к экономическому росту, с одной стороны, и негативными изменениями окружающей среды, которые происходят при хозяйственной деятельности человека, с другой, приводят к необходимости установления компромиссов между потреблением человечеством природных ресурсов и необходимостью их сохранения при увеличивающемся населении планеты. Климатическая доктрина России признает влияние воздействия человека на негативное изменение климата, что требует разработки механизмов и инструментов, применения активных мер, призванных нейтрализовать такое воздействие [1]. В настоящее время активно трансформируются механизмы государственной бюджетной политики, внедряются инструменты «зеленого» бюджетирования, призванные найти баланс между экономическими и экологическими целями. В связи с этим, изучение опыта внедрения инструментов «зеленого» бюджетирования в практику государственных финансов в сфере бюджетного процесса в разных странах мира с целью возможности их адаптации и применения в российской экономике, представляется актуальным.

Целью исследования явилось рассмотрение методологии «зеленых» бюджетов и анализ реализации инструментов «зеленого» бюджетирования в различных странах мира.

Материалы и методы исследования

В исследовании использовалась методология «зеленого» бюджетирования, разработанная ОЭСР [2,3]. В документах ОЭСР отмечается, что под процессом зеленого бюджетирования понимается политика использования инструментов бюджетной политики, которые содействуют «зеленым» целям (сохранение биоразнообразия, обеспечения высокого уровня качества воды и воздуха) и переходу к низкоуглеродной экономике [2]. К инструментам «зеленого» бюджетирования относятся: национальные проекты и программы, направленные на достижение целей «зеленой» экономики, налоговые инструменты (экологические налоги, экологические сборы, прогрессивные налоговые ставки и др.), «зеленые» финансовые инструменты, такие как климатические и «зеленые» облигации, субсидирование приоритетных проектов в сфере приоритетных направлений «зеленой» повестки, аналитические документы для анализа, контроля и оценки расходования бюджетных средств целям национальной экономики в области экологии и борьбы с климатическими изменениями; классификация (тегирование, маркировка) бюджетных доходов и расходов с целью оценки их влияния на экологические показатели; показатели эффективности; экологическая бюджетная отчетность и др.

Результаты исследования и их обсуждение

Вопросами «зеленого» бюджетирования в отечественной науке занимаются такие ученые как: Афанасьев М.П., Шаш Н.Н., Виноградова Т.И., Цатурян Л.А, Тлакадугова А.А., Гребеник В.В. и др. [4-6], но не до конца решенными остаются вопросы оценки эффективности «зеленого» бюджетирования, адаптации и разработки рекомендаций по применению «зеленых» инструментов на практике. Одним из ключевых инструментов «зеленого» бюджетирования является «зеленая» маркировка статей бюджета, которая предполагает выделение расходных статей бюджета, влияющих на экологические цели. Подходы к маркировке зеленого бюджета для достижения эффективных результатов в области экологической политики предполагают следование определенным принципам [2], систематизация которых приведена ниже:

1) Принцип приоритета национальных целей в области климатической и экологической политики, что требует их определения, формулирования, отстаивания и реализации, как на национальном, так и на международном уровнях.

2) Принцип «взвешивания» бюджетных расходов при их маркировке. Это предполагает учет не только прямых статей расходов бюджета, имеющих отношение к экологической стратегии, но и части статей, которые оказывают влияние на «зеленые» цели.

3) Принцип учета как положительного влияния, оказываемого бюджетными расходами на экологические цели, так и нейтрального и негативного влияния. Данный принцип включает маркирование бюджетных расходов, оказывающих не только положительное, но и негативное воздействие на изменение климата и окружающую среду. Бюджетные расходы рекомендуется маркировать таким образом по всем секторам экономики, или, по меньшей мере, по приоритетным отраслям с точки зрения воздействия на окружающую среду (энергетика, сельское хозяйство, транспорт, др.).

4) Принцип политических компромиссов, предполагающий, что для эффективного внедрения «зеленого» бюджетирования важны политическая поддержка, общественные обсуждения, качественное бюджетное управление и администрирование.

5) Принцип учета субъективных мнений – необходимо понимание, что процесс маркировки статей бюджета субъективен по своей природе, поэтому должна быть обеспечена соответствующая формализация процедур, разработаны регламенты процессов и их контроля.

6) Принцип системности принятия решений включает следующие требования: «зеленая» маркировка бюджетов должна быть встроена в процесс принятия управленческих решений (планирование, реализация, контроль, оценка эффективности бюджетных расходов); «зеленая» маркировка должна соответствовать современным подходам к бюджетированию, таким как программно-целевое бюджетирование, соответствие целям устойчивого развития, др.; «зеленый» бюджет является не единственным инструментом достижения климатических и экологических целей, а должен быть встроен в систему достижения национальных целей

7) Принцип транспаретности бюджета: обеспечение большей прозрачности и открытости бюджета для общественности с целью информирования общественности о том, как правительства используют средства для достижения климатических и экологических целей.

Внедрение «зеленой» маркировки связано с проблемными вопросами, которые необходимо учитывать при принятии управленческих решений по ее внедрению:

1. Определение уровня детализации маркированных расходов. Так, разные виды деятельности в рамках одной бюджетной статьи могут оказывать разноплановые воздействия на «зеленые» цели и отсутствие маркировки статьи бюджета может преуменьшать реальные усилия, направленные на достижение «зеленых» целей. Например, Франция указывала на сложности оценки воздействия на «зелёные» цели статей, связанных с жилищными проектами [2]. С другой стороны, детализация бюджетных расходов для маркировки связана с затратами ресурсов, в т.ч. временных. Одно из решений данной проблемы – «взвешивание» статьи, т.е. учет в качестве «зеленых» расходов только части суммы по анализируемой статье бюджета.

2. Оценка расходов на управление рисками стихийных бедствий сложна с точки зрения воздействия на экологические цели. Ярком примером служат противопаводковые меры, которые негативно влияют на сохранение биоразнообразие и приводят к изменению экосистем. Т.е. необходимо учитывать, что данные расходы могут привести к разрушению текущего состояния окружающей среды и потребуются дополнительные расходы на ее восстановление.

3. Оценка негативного влияние бюджетных расходов на окружающую среду является важным фактором, поскольку исследования [7-10] показывают, что объем бюджетных субсидий, оказывающих вредное воздействие на достижение «зеленых» целей, может и превышать объем «положительных» бюджетных расходов.

4. Консенсус между заинтересованными сторонами имеет значение для понимания того, какие бюджетные расходы и как именно оказывают влияние на «зеленые» цели. Поскольку решения относительно маркировки бюджетных расходов субъективны, определяются национальными целями и особенностями, согласованность позиций относительно маркировки помогает принять обоснованные решения.

5. Учет баланса с социальными и экономическими целями при реализации «зеленых» целей. «Зеленые» цели могут иметь как положительную, так и отрицательную взаимосвязь с достижением социальных и экономических целей, что необходимо учитывать при маркировке бюджетных расходов. Так, социальные субсидии могут оказывать отрицательное воздействие на «зеленые» цели (субсидии на транспорт), а повышение налогов на неэкологические виды топлива отрицательно сказываться на социальных целях (рост цен для бедных слоев населения).

Отдельные инструменты зеленого бюджетирования уже внедрены в практику таких стран как Франция, Ирландия, Непал, Филиппины, Италия, Германия, Великобритания, Канада, Финляндия, Норвегия, Новая Зеландия, Колумбия, Армения (таблица).

Рассмотрим опыт применения «зеленых» инструментов на примере Франции, которая является страной, которая наиболее системно и комплексно реализует данные инструменты, формируя с 2021 г. «зеленый» бюджет государства.

Инструменты зеленого бюджетирования, применяемые разными странами

|

Страна |

Инструменты зеленого бюджетирования |

|

Франция |

Разработка и реализация «зеленого» бюджета, начиная с 2021 г. «Зеленый» бюджет содержит информацию о поступлении от экологического налога, расходовании средств экологического налога, экономические последствия экологических налогов для домашних хозяйств. Разработка классификации чистых, нейтральных и потенциально вредных бюджетных мер. Разработка институциональных механизмов: создан Высший совет по климату, предоставляющий независимую экспертизу по вопросам государственной политики в области климата. Бюджет связан с системой мер государственной политики по вопросам экологии, окружающей среды, климатической политики – всего шесть целей («экологическая ось»). |

|

Ирландия |

Снижение парниковых газов является одним из приоритетов Ирландии, поэтому маркировка (тегирование) статей бюджета охватывает только программы, которые оказывают влияние на сокращение выбросов парниковых газов. Маркированные расходы аккумулируются в таблице и предоставляются парламенту. Т.е. применяется консервативный подход, при котором маркируются только расходы бюджета, оказывающие непосредственное и положительное влияние на сокращение парниковых выбросов, а также достигается прозрачность расходов. Подобный подход применяется с 2019 г. и встроен в систему бюджетирования страны. Маркировка зеленого бюджета поддерживает принципы отчетности, касающиеся ирландских суверенных зеленых облигаций. |

|

Непал |

Для страны было важно получить доступ к международным климатическим фондам, что обусловило специфику ее решений. Бюджетные меры маркируются по 11 мероприятиям по борьбе с изменением климата. Применяется прогрессивный подход, при котором расходы классифицируются как актуальные (более 60 % по программам идет на климатические цели, соответствующие – 20-60 %, нейтральные – менее 20 %). Маркированные расходы аккумулируется в приложении к бюджетном документу (Красной книге) и в ежегодном климатическом бюджете граждан. |

|

Филиппины |

С 2014 г. используется маркировка климатических расходов. Ее введение связано с необходимостью привлечения финансовых ресурсов на реализацию климатической политики. Маркируются статьи расходов бюджета, оказывающие положительное воздействие на изменение климата. Для видов деятельности, частично связанных с изменением климата, маркируется доля бюджета, непосредственно связанная с изменением климата. Валидация решений о маркировке принимается Комиссией по изменению климата. Информация о данном процессе представляется Конгрессу в рамках принятия бюджета. Маркировка производится по семи областям: продовольственная безопасность, достаточность воды, экосистемная и экологическая стабильность, безопасность человека, климатически оптимизированные отрасли и услуги, устойчивая энергетика, развитие знаний и потенциала. |

|

Великобритания |

«Зеленая книга», издаваемая Казначейством, содержащая руководство по оценке политик, программ, проектов и рекомендации по проведению мониторинга эффективности бюджетных расходов |

|

Швейцария |

Обязателен анализ новых политических предложений на соответствие экологическим и социальным целям; в условиях ограниченной прозрачности бюджетов и информации для проведения оценки воздействия политических предложений на окружающую среду, маркировка статей бюджета может повысить эффективность принимаемых управленческих решений |

|

Бангладеш |

Ежегодный доклад о климатическом финансировании в интересах устойчивого развития. Цель доклада: помощь заинтересованным сторонам в понимании климатического финансирования, мониторинг и анализ эффективности бюджетных расходов на климатические цели, повышение ответственности лиц, принимающих управленческие решения. |

Примечание: составлено автором на основе [2, 10].

Как отмечается в документах [10], «зеленый» бюджет формируется на основе классификация бюджетных расходов по степени их воздействия на окружающую среду по шести направлениям (влияние на изменение климата; на состояние воздуха; на состояние водных ресурсов; на сокращение биоразнообразия; на сельские и лесные территории; на уровень отходов и риски производства).

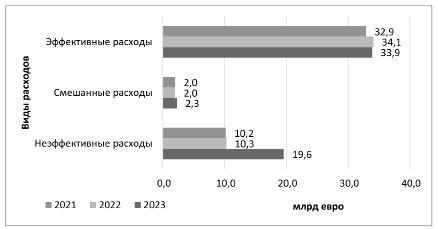

Результаты «зеленого» бюджета в редакции 2023 г., без мер поддержки и стимулирования, направленных на борьбу с ростом цен на энергоносители Источник: [11, с.26]

Расходы с воздействием на окружающую среду делятся на три вида: 1) «экологически чистые» расходы – к ним относятся: 1.1) «эффективные» расходы – приводят к достижению хотя бы одной экологической цели; 1.2) «смешанные» расходы – при наличии положительного результата для экологических целей, имеется и негативное воздействие; 2) «неэффективные» расходы – имеется негативный результат для экологических целей, положительный результат отсутствет. «Смешанные» расходы составляют, в основном, расходы на транспортную инфраструктуру, прежде всего железнодорожную. «Неэффективные» расходы представляют собой в большей части налоговые льготы, в т.ч. на внутреннее потребление энергоносителей (топливо).

В 2023 г. Франция реализует уже третий «зеленый» бюджет. Результаты применения данного подхода представлены на рисунке.

Анализ динамики «зеленых» расходов французского бюджета показывает устойчивый рост «экологически чистых» расходов, при этом в 2023 г. наблюдается резкий рост неблагоприятных расходов, что связано с расходами, направленными на смягчение резкого роста цен на энергоносители в 2022 г. Тем не менее, несмотря на ситуацию, связанную с ростом общей инфляции, ростом цен на энергоресурсы, ростом затрат на оборону, расходы, связанные с экологической политикой, не утратили своей актуальности. Так в 2023 г. создан зеленый фонд в размере 2 млрд. евро (плановое значение), который будет направлен на ускорение перехода к низкоуглеродной экономике, при этом особо отмечаются проекты в области энергетики, повышение «озеленения» транспорта, проекты в области биоразнообразия [12]. Более 90 % бюджетных расходов Франции являются нейтральными по отношению к воздействию на окружающую среду [11]. Методология и подходы к реализации «зеленого» бюджета постоянно совершенствуются и корректируются на основе анализа реализуемых бюджетов.

Выводы

Подводя итоги исследования, отметим следующее: в настоящее время во многих странах мира происходит трансформация бюджета государства в «зеленый» бюджет, ориентированный на достижение целей становления безуглеродной экономики. Анализ показывает рост объема «зеленых» расходов в общем объеме бюджетных расходов многих стран. Но существуют и проблемы «зеленого» бюджетирования, связанные с тем, что не всегда учитываются негативные последствия бюджетных расходов с точки зрения влияния на окружающую среду, применяются упрощенные методы маркировки бюджетных расходов, что приводит к формализации подходов, также к настоящему времени сложно оценить долгосрочные экологические и экономические последствия применяемых подходов. Несмотря на то, что терминология «зеленое планирование и бюджетирование» нова для российской экономики, учет экологических целей и задач при формировании бюджетов всех уровней уже учитывается на практике в механизмах согласования национальных целей и бюджетов. Считаем, что развитие методологии «зеленого» бюджетирования имеет значительный потенциал применения в российской практике, как на уровне государства, так и компаний при разработке стратегий и программ с точки зрения оценки взаимовлияния экологических и экономических целей.

Библиографическая ссылка

Аникина И.Д. «ЗЕЛЕНЫЕ» ИНСТРУМЕНТЫ ГОСУДАРСТВЕННЫХ ФИНАНСОВ: МИРОВОЙ ОПЫТ И ВОЗМОЖНОСТИ ПРИМЕНЕНИЯ В РОССИИ // Вестник Алтайской академии экономики и права. 2023. № 11-2. С. 161-166;URL: https://vaael.ru/en/article/view?id=3069 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3069