Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ISSUES OF REGULATION OF LIABILITY IN THE BANKRUPTCY PROCEDURE OF INDIVIDUALS

Введение

Современный рынок предлагает большое количество разнообразных благ – тем самым побуждает человека решать большую часть своих проблем через потребление. Действие фундаментального закона экономики, предопределяющего безграничность потребности по сравнению с возможностями, толкает потребителя на поиск путей, позволяющих увеличить объемы потребляемых благ. Финансовая система в этом случае предлагает заимствование как альтернативу в погоне за растущим потреблением. В этом случае не каждый гражданин задумывается над тем, что кредитование – это не просто получение денег, но и финансовых обязательств, которые не всегда могут быть по силам заемщику. Наличие долгов, невозможность их погашения в кратчайшие сроки за счет имеющегося у должника имущества определяется таким термином как банкротство, то есть несостоятельность должника в сложившихся обстоятельствах. Процедура банкротства содержится в российском законодательстве и позволяет освободиться от долгов [3]. Состояние банкротства физического лица подразумевает установление соответствующими органами факта, свидетельствующего о неплатежеспособности гражданина.

Данная статья посвящена вопросу обязанностям, которые возникают после подписания кредитного договора, а также тем последствиям, которые могут воздействовать как на кредитора, так и на должника.

Среди причин безответственного отношения к своим долгам можно выделить несколько. Например, на стадии подписания договора люди невнимательно читают его содержание, либо в силу недостаточной грамотности не осознают необходимость выделения из личного бюджета денег для погашения долгов в будущем. В недалеком прошлом банки сами способствовали кредитному риску, игнорируя дополнительные гарантии – например страховку, которая позволяет переложить часть ответственности заемщика на банк в условиях наступления непредвиденных обстоятельств (например смерти должника или потери им своей платежеспособности). Сейчас практически любой крупный кредитный продукт сопровождается обязательным страхованием, что в свою очередь снижает уровень неплатежа.

Интерес авторов к данной теме определяется следующими обстоятельствами:

1. Доступность кредита и высокий спрос на подобные услуги.

2. Рост числа неплатежей и формирующаяся практика банкротства физических лиц за последнее время.

3. Актуальные законодательные инициативы и последствия их реализации.

Следует также отметить, что процедура банкротства физического лица в российской юридической практике только набирает обороты, способствуя тем самым исследованию данного механизма в финансовой сфере и его влиянию на платежеспособность населения.

Целью статьи является исследование особенности применения процедуры банкротства в случае потери платежеспособности физическим лицом. Для достижения цели были поставлены следующие задачи:

1. Исследование признаков банкротства физического лица.

2. Определение предпосылок применения данной процедуры.

3. Сравнительный анализ последствий применения процедуры.

4. Оценка ограничений, существующих при реализации механизма банкротства.

Материал и методы исследования

Для реализации поставленных задач применялись методы анализа, сравнения, а также метод Локка и Лэтэма, благодаря которому цель исследования была разделена на отдельные сегменты для определения возможных последствий применения банкротства физическими лицами.

Результаты исследования и их обсуждение

Для использования процедуры банкротства необходимо соответствовать критериям, отраженным в законодательстве и обладать соответствующими признаками банкротства (рис. 1).

Наиболее распространены два: неплатежеспособность и недостаточность имущества. Неплатежеспособность – это внешний признак банкротства, который заключается в отсутствии средств для погашений финансовых обязательств. Следующий признак – недостаточность имущества, определяется тем, что стоимость имущества не позволяет обеспечить уплату долга. В зависимости от обстоятельств, при которых человек перестает оплачивать свои долги, в праве разных стран устанавливают критерии неплатёжеспособности и способы управления ею.

В России для инициирования процесса признания себя банкротом должны присутствовать все четыре признака. И в зависимости от сложности положения приводить либо к восстановлению платежеспособности должника (реабилитация), либо к реструктуризации долга и погашение хотя бы части обязательств за счет имеющегося имущества, которое возможно реализовать [1]. Это позволит человеку, попавшему в сложную жизненную ситуацию справиться с долгами, поскольку после признания судом человека банкротом штрафы, пени и проценты уже не начисляются. А лицо, назначенное управлять имуществом должника помогает взаимодействовать с кредиторами для разрешения ситуации.

Особенности процесса, основные термины, способы управления долгом и прочие положения определены в федеральном законе №127-ФЗ (Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ). Большая часть положений в законе 127-ФЗ совпадает для физических и юридических лиц: характеристика имущественных прав, справки, обосновывающие несостоятельность должника, документы, содержащие данные о долге, а также использование торгов в целях частичного исполнения просроченных обязательств.

Рис. 1. Признаки банкротства физического лица

В статье 213.30 закона дается характеристика последствий признания гражданина банкротом:

1. В течение 5 лет не в праве оформлять новые кредиты (при этом после уведомлять кредитора, что ранее он проходил процедуру банкротства).

2. Нельзя вновь пройти процедуру банкротства по своей инициативе.

3. В течение 3 лет запрещено занимать руководящие должности в организациях (например, быть директором или учредителем компании).

4. В течение 10 лет запрещено занимать должности в кредитных организациях.

5. На протяжении 5 лет запрещено занимать должности в органах управления, страховых компаниях, государственных пенсионных фондов, инвестиционных или микрофинансовых компаниях.

Это последствия, которые прямо установлены в законе [2].

Банкротство физических лиц свидетельствует о том, что человек, попав в сложную жизненную ситуацию, не в состоянии сам исполнить взятые на себя финансовые обязательства. В условиях нестабильности экономической и политической ситуации в стране возникает риск увеличения массы просроченных обязательств, а, следовательно, востребованности положений ранее озвученного закона [3].

Для запуска процедуры банкротства нужно собрать внушительный пакет документов и подать заявление в арбитражный суд. В суд может обратиться в том числе кредитор, если у него есть подтверждающие документы наличия признаков банкротства, перечисленных на рисунке 1.

К базовому перечню документов, которые требуется собрать относятся следующие:

1. Копия ИНН, СНИЛС.

2. Справка о доходах.

3. Выписка по счетам за последние три года.

4. Справка об отсутствии судимости.

Также, в заявлении требуется указать саморегулируемую организацию арбитражных управляющих, из числа которых выберут финансового управляющего, а именно лицо, выступающее от вашего имени в течении всего процесса данной процедуры.

После формирования пакета документов и рассмотрения дела – суд может принять одно из двух решений:

1. В случае наличия возможности уплаты накопившейся просроченной задолженности – установление определенной схемы погашения, которая обяжет должника в течение трех лет исполнить ее должным образом.

2. Признание гражданина банкротом, реализация его имущества для частичной уплаты долга.

Далее приведем сравнительную таблицу возможных последствий применения процедуры банкротства.

Последствия применения процедуры банкротства

|

Позитивные последствия |

Негативные последствия |

|

1. Возможность разом списать все долги, в отличие от варианта, где гражданин решает свои кредитные проблемы через выкуп долга, в таком случае нужно договариваться со всеми кредиторами отдельно |

1. Процедуры банкротства физического лица достаточно сложная и долгая процедура, в среднем эта процедура длится 7-9 месяцев, но она может затянуться и на более длительный срок, как правило это связано с теми случаями, когда во время процедуры банкротства продается то или иное имущество или если после начала процедуры банкротства, введена реструктуризация |

|

2. Есть возможность сохранить жилье |

2. Затратно (оплата юридических услуг и оплата обязательных судебных расходов) оплата юридических услуг достигает 100 тыс. руб., размер судебных расходов 40-50 тыс. руб. |

|

3. Запрещено взаимодействовать с должниками, все свои требования кредиторы должны предъявлять через суд |

3. Могут быть оспорены сделки (сделки, которые нанесли ущерб кредиторам) |

|

4. Все исполнительны производства должны быть окончены |

4. Имущество может быть продано с торгов |

|

5. Прекращаются все удержания и аресты |

5. Имеет сои последствия и ограничения |

|

6. Процедура банкротства подходит не всем |

При заключении мирового соглашения дело о банкротстве прекращается.

В соответствии с проведенным анализом можно выделить три возможных формы реализации дела о банкротстве:

− заключение мирового соглашения,

− реструктуризация долга,

− реализация имеющегося имущества.

Отсюда и формируются те или иные последствия банкротства.

В случае, если осуществляется реструктуризация долга, то прекращается начисление пеней, штрафов и исполнительное производство приостанавливается. Тем самым кредиторы не могут требовать денег, писать претензии или подавать в суд по существу этого дела. Арест с имущества должника снимается также, как и запрет на выезд за границу или иные ограничения. Реструктуризация по времени может проходить в срок до трех лет.

Самым частым процессом выступает реализация имущества должника, которая назначается по решению суда – когда невозможны ранее перечисленные способы. В этом случае право управлять имуществом должника переходит к назначенному управляющему, задолженность гражданина перед банком признается безнадежной. Управляющий в свою очередь распоряжается денежными средствами гражданина и ведет дело в суде по данному вопросу.

Однако осознавая свою ответственность реализации данной процедуры, понимая заранее, какие документы нужно подавать, какие ожидают последствия и др. стоит еще и разузнать информацию о том, какие долги по закону списать нельзя.

По закону нельзя списать долги, которые неразрывно связаны с личностью должника. Такую характеристику содержит ст. 213.28 Федерального закона «О банкротстве». В первую очередь – это алименты. Если существует задолженность по алиментам, то такие долги не спишут. Этот же принцип работает и в отношении зарплат, которые задолжали незадачливые предприниматели своим работникам. Также нельзя списать долги по выплатам по возмещению вреда, как физического, так и морального. Если человек кому-то причинил вред, то обязан выплатить определенную сумму, которую нельзя списать посредством становления банкротом. Аналогично вред, причиненный имуществу по неосторожности или умышленно (например, вред в рамках происшедшего ДТП, которое совершено должником в состоянии алкогольного опьянения) тоже невозможно списать.

Прочие просроченные обязательства, указанные в пп. 5-6 ст. 213.28 закона «О банкротстве» могут быть включены в процесс реструктуризации долга – кредиты, займы перед МФО, займы у физических лиц, задолженность по налогам, штрафам, ЖКХ, аренде и т.д.

Главное, суд также будет принимать к сведению вероятностное злоупотребление нормами закона о банкротстве и возможные факты мошенничества со стороны должника (п 4. ст. 213.28 Федерального закона «О банкротстве»). Например, человек получал доход, который мог стать источником выплаты по обязательства, но при процедуре банкротства скрыл это, либо набрал кредитов по поддельным документам, или совершил попытку сокрытия имеющегося имущества (например, передал право владения родственнику) и т.д.

Отсюда следует, что для начала необходимо взвесить все за и против, разобраться и выяснить к какой категории относятся долги и получится ли их вообще списать. Стоит выяснить все нюансы, а уже только после этого принимать решение об обращении в суд [5].

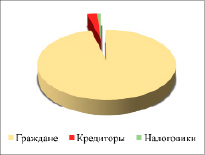

В 2022 году статистика свидетельствует, что первыми признали на свою несостоятельность сами граждане – 96,1%, в остальных случаях инициатором выступили кредитные организации (2,7%) и налоговые органы (1,2%) (рис. 2).

Рис. 2. Статистика первоочередности поданных заявлений на банкротство физических лиц в 2022 году

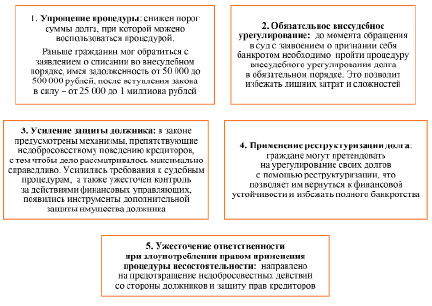

Рис. 3. Изменения процедуры банкротства в 2023 г.

В соответствии с данными ЕФРСБ в 2022 году рост обращений в МФЦ за внесудебным банкротством составил 42,3%, завершить процедуру именно через МФЦ и списать долги смогли только 3650 граждан. Это обусловлено тем, что далеко не все граждане подходят под требования закона для бесплатного внесудебного банкротства через МФЦ. Поэтому многие списывают долги только через судебную процедуру. Статистика такова, за три первых квартала 2022 года банкротами через суд стали около 200 тыс. человек. Всего с октября 2015 года банкротами стали 700 тыс. человек. То есть это означает, что процедура банкротства набирает обороты.

В 2023 году процедура банкротства подверглась некоторому изменению (рис. 3).

Наличие имущества по-прежнему не считается препятствием к проведению процедур, ведь имущество попадает в конкурсную массу и реализуется на торгах с целью удовлетворения требований кредиторов. Непогашенная часть списывается по закону. Однако единственное не ипотечное жилье сохраняется всегда. Что касается ипотечных квартир, то они всегда попадают в конкурсную массу, даже не смотря на оплату ее материнским капиталом и что в такой квартире прописаны дети. Даже если человек платит за ипотеку при банкротстве это жилье будет реализовано. Что касается другого имущества, например, автомобиль, участок или иные активы, то их можно сохранить. Наличие или отсутствие исполнительных производств на процедуру судебного банкротства не оказывает никакого влияния [6].

Заключение

Подводя итоги, можно сделать вывод, что банкротство физического лица имеет ряд плюсов и минусов. Это очень важное решение, имеющее серьезные последствия, которые важно осознавать. Так, за преднамеренное банкротство может возникнуть уголовная ответственность в соответствии со ст. 196, 197 УК РФ.

Нужно учитывать факт, что долг сразу не списывается, а будет реструктурирован. За физическим лицом закрепляется арбитражный управляющий, и гражданину придется его услуги из собственных финансов.

После признания физического лица банкротом, данный статус закрепляется на 5 лет. А информация о данном гражданине размещается в Едином реестре должников. Также в течение этих 5 лет гражданин обязан сообщать о своем статусе банкрота в финансовых документациях и сделках. Сведения о банкротстве включаются и в кредитную историю физического лица, из-за чего многие банки не захотят давать средства в долг. Если же банками и будет одобрен кредит, то по очень высокой процентной ставке.

Физическому лицу, объявленному банкротом, запрещено регистрировать на себя юридическое лицо, участвовать в управлении и занимать руководящие должности еще на протяжении 3 года после 5 летнего срока.

Только грамотно осознавая последствия банкротства, гражданин может принять верное решение что выгоднее: инициация банкротства или поиск иных решений, способных разрешить возникшие финансовые проблемы.

Таким образом, процедура банкротства не должна восприниматься как панацея, а лишь крайний инструмент урегулирования своих финансовых проблем для человека. проблемой в данном случае является недостаточный уровень финансовой грамотности или отсутствие опыта планирования своего бюджета. Несмотря на масштабную программу по повышению финансовой грамотности, проводимой государством – слишком высок уровень невежества, глупого доверительного отношения к финансовым учреждениям, навязывающим тот или иной кредитный продукт. Хотя не стоит исключать и сложные жизненные обстоятельства, в которые может попасть должник.

Чтобы принять взвешенное решение о банкротстве, нужно учитывать только те последствия, которые предусматривает закон о банкротстве. Стоит помнить, что данная процедура затрагивает лишь должника, а, следовательно, он должен быть готов к возможным последствиям. В том числе если имущество было приобретено в браке, за счет общего бюджета, то оно также будет реализовано на торгах, после чего супруг или супруга получит вырученные деньги эквивалентно доли владения.

Безосновательно предполагать, что в результате массового обучения граждан правилам распоряжения деньгами, ужесточение ответственности позволит снизить риск платежеспособности до нуля, но обеспечение возможности защиты финансовых интересов как должника, так и кредитора выступает как гарантия, которую государство обязано предоставлять [8]. Это предопределило необходимость продления Стратегии финансовой грамотности, которая действовала до 2023 г. вплоть до окончания этого десятилетия – до 2030 г. В концепции отмечено, что наиболее незащищенным контингентом как раз выступают граждане с доходами ниже среднего уровня.

Тем самым необходимо воспринимать процедуру банкротства не как бизнес, а как возможность вернуться к нормальной жизни, вновь быть включенным в систему экономических отношений, преодолевая созданную изоляцию. Перед оформлением себя как банкрота нужно учитывать все плюсы и минусы, и только тогда, когда все будет рассчитано и учтено, банкротство физического лица станет не катастрофой, которая усложнит жизнь, а один из способов поддержки граждан государством. В работе было рассмотрено лишь одно направление проблемы. В будущем, также стоит рассмотреть и условия кредитования, и социальный портрет должника и программы повышения грамотности взрослого населения. Также требует отдельного изучения вопрос убытков, которые будут получены кредитором, если данная процедура будет реализована. В этом случае к должнику законодателем предъявляются повышенные требования в части добросовестности, подразумевающие, помимо прочего честное сотрудничество с финансовым управляющим и кредиторами, а также открытое взаимодействие с судом.

Библиографическая ссылка

Марцева Т.Г., Корниенко М.В., Вандеева Д.С., Кузнецова Н.А. ВОПРОСЫ РЕГУЛИРОВАНИЯ ОТВЕТСТВЕННОСТИ В ПРОЦЕДУРЕ БАНКРОТСТВА ФИЗИЧЕСКИХ ЛИЦ // Вестник Алтайской академии экономики и права. 2023. № 9. С. 69-76;URL: https://vaael.ru/en/article/view?id=2975 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2975