Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MODERN PROBLEMS OF INFORMATION CONTENT OF FINANCIAL RESULTS INDICATORS

Введение

Важным условием успешного развития бизнеса является интерес инвесторов к поступательному росту финансовых результатов, обеспечиваемому менеджментом компании. Следовательно, понимание значимости этого показателя исключительно важно для управления финансовой системой хозяйствующего субъекта.

Особое место среди источников информации, привлекаемых для оценки эффективности, традиционно принадлежит корпоративной финансовой отчетности организаций. Однако отчетная информация, несмотря на ее универсальность, обладает с позиции оценки финансовой результативности, значительным числом недостатков – запаздывающий характер, укрупненные показатели без разбивки по операционным и географическим сегментам, отсутствие осмотрительности в признании доходов, сложность построения прогнозов ввиду недостаточно явно выраженных факторов риска.

Материалы и методы исследования

В качестве информационной базы для проведения исследования были использованы материалы научных публикаций по вопросам финансовой результативности бизнеса.

При исследовании также использовались общенаучные методы экономической теории, методы комплексного системного анализа, методы обработки и обобщения полученных данных, сравнения и графической визуализации данных.

Результаты исследования и их обсуждение

Финансовая результативность – многогранное понятие, которое многочисленные ученые и экономисты интерпретируют по-разному. Если исходить из этимологии понятия «результативность» (англ. effectiveness, efficiency), то финансовую результативность можно понимать как степень достижения запланированного собственниками или менеджментом уровня финансового результата.

Достаточно распространенным подходом можно признать использование понятия финансовой результативности как индикатора оценки рыночной стоимости компании. С этих позиций для измерения уровня финансовой результативности используют систему аналитических показателей. Системный подход к оценке финансовой результативности основан на формировании системы аналитических показателей, включающих: (1) показатели, характеризующие финансовый результат деятельности; (2) показатели эффективности использования имеющихся и вновь привлекаемых финансовых, трудовых и материальных ресурсов; (3) показатели качества менеджмента.

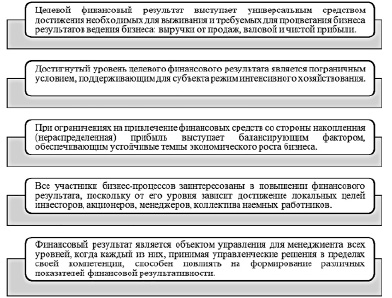

Наряду с понятием финансовой результативности экономистами широко используется понятие экономической эффективности (англ. economic efficiency), которое трактуется как рациональное получение максимального результата от использования имеющихся в распоряжении бизнеса ресурсов при условии выполнения соотношения «затраты-выгода» [1, 2]. Типичная ошибка менеджмента многих компаний состоит в стремлении максимизации прибыли «любой ценой», включая необоснованное сокращение затрат на персонал (приводит к текучести кадров), на содержание помещений (ухудшает имидж компании), рекламу и представительские расходы (потеря имеющихся и потенциальных клиентов), отказ от обновления оборудования (технически- и морально-устаревшие изделия не пользуются спросом) и др. подобные меры. Значимость показателя «финансовый результат» на уровне субъекта предпринимательской деятельности, на наш взгляд, проявляется в нескольких аспектах (рисунок 1).

Рис. 1. Значимость целевого финансового результата в бизнес-функционировании организации [1, 3]

Сложность внешней среды функционирования бизнеса отодвигает на второй план «интуитивные» подходы к управлению финансовым результатом. Только обоснованное расчетами применение системного подхода, нацеленного на повышение экономической эффективности бизнеса, позволит компаниям минимизировать риски. Наиболее перспективные направления повышения финансового результата – это оптимизация затрат и модификация вспомогательных процессов, обеспечивающих значительную экономию средств в долгосрочной перспективе.

Для того, чтобы определить первоочередные меры повышения финансовых результатов, необходимо, в первую очередь, подобрать методы оптимизации доходов компании, затем оценить всю базу затрат в совокупности и, наконец, проанализировать объем и «качество» финансовых результатов. Центральным этапом оценки финансовых результатов является анализ ключевых процессов, текущих рисков и существующих средств контроля, а также оценка процессов управления основными бизнес-процессами. Таким образом, при формировании финансовой стратегии конкретной компании, ориентированной на целевой уровень финансового результата, необходимо достичь баланса между экономическими и финансовыми интересами бизнеса с необходимой корректировкой на прогнозируемые изменения внешней среды и риски [1, 4, 5].

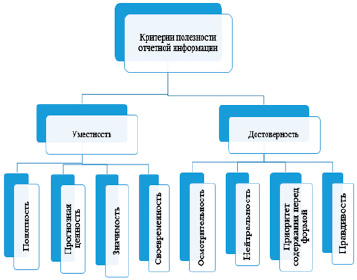

В процессе управления финансовыми результатами важно определить, что является первичным и вторичным – решения руководства, которые влияют на показатели прибыльности, качество активов и пассивов, ликвидность, или результаты анализа, по итогам которых разрабатываются новые сценарии управления финансами. Несомненно, что именно система управления одновременно является и «заказчиком» проведения аналитических процедур, формулируя их задачи и разрабатывая методическое обеспечение, и исполнителем, координируя деятельность различных структурных подразделений бизнеса. Релевантность и практическая значимость анализа финансового состояния зависят от качества исходной информации, которое оценивается по уровню соблюдения определенных характеристик (рисунок 2).

Рис. 2. Качественные характеристики финансовой отчетности

Ошибочное или некорректное представление данных о финансовых результатах, неполное отражение некоторых негативных тенденций, их изменение снижают качественные характеристики отчетной информации, делая – ее несоответствующей предъявляемым требованиям. Как следствие, – информационное обеспечение становится важнейшим фактором успешного анализа многочисленных показателей финансовых результатов, на основе которого менеджмент может строить стратегию развития компании. Также анализ позволяет сделать вывод, что в условиях неопределенности предпринимательской деятельности не всегда будет получена прибыль. Стратегическая цель любой организации всегда направлена на максимизацию прибыли и, следовательно, понимание значимости и содержания этого показателя исключительно важно для компании.

Можно констатировать, что встречаются «две трактовки понятия финансовый результат. Одна ориентирована на денежное наполнение итога хозяйственной деятельности, то есть на кассовый принцип признания прибыли. Другая, на наш взгляд более корректная, определяет прибыль как изменение (рост или снижение) стоимости собственного капитала организации в процессе предпринимательской деятельности, произошедшее за отчетный период» [1]. Также сделаны выводы, что «традиционным подходом к измерению конечных финансовых результатов является бухгалтерский, основанный на понимании финансового результата не как самостоятельной экономической категории, а как расчетного показателя. В последнее время он постоянно подвергается критике со стороны финансовых менеджеров, акционеров и инвесторов, так как финансово-благополучная по внешней отчетности компания уже через месяц становится неплатежеспособной и приобретает признаки банкротства» [1].

Категория «финансовый результат», являясь родовым понятием, порождает множество видовых понятий, представленных десятками показателей. Это заставляет исследователей предлагать различные схемы структуризации показателей финансовых результатов, разобраться в которых рядовому пользователю сложно. Финансовый результат от бизнес-процессов характеризует «способность субъекта генерировать валовую прибыль в процессе преобразования ресурсов в результаты при осуществлении им производственно-хозяйственной деятельности, связанной с изготовлением продукции, выполнением работ, оказанием услуг» [1, 6, 7]. Таким образом, прибыль является мерой и показателем, характеризующим результаты деятельности компании. Показатели прибыли участвуют в оценке рентабельности продаж, заемных средств, внеоборотных активов, всего собственного капитала и каждой акции. Экономическая рентабельность отражает эффективность вложений средств в активы компании, измеряя уровень её финансового «здоровья».

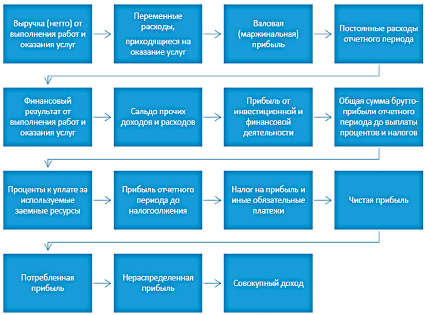

Для управления прибылью необходимо знать механизм ее формирования, который позволит определить вклад каждого фактора в её рост или снижение, с учетом отраслевых особенностей посреднической деятельности, (рисунок 3). Формирование системы показателей эффективности заключается в соизмерении экономических показателей и показателей финансовых результатов, определяющих финансовое состояние компании, её ресурсный потенциал, а в целом стоимость бизнеса.

Комплексный характер анализа эффективности предполагает охват всех ресурсо- и доходообразующих факторов. Его конечной целью выступает получение обобщающих оценок эффективности всей хозяйственной деятельности, включая промежуточные и конечные результаты, факторами первого порядка, непосредственно воздействующими на финансовый результат, выступают доходы и расходы.

Для всесторонней оценки финансовой состоятельности компании, необходимо, чтобы основные показатели финансового результата были идентифицируемы и прозрачны. В результате такого разделения финансового результата будут приниматься управленческие решения по снижению затрат и максимизации прибыли [3, 7, 8].

В связи с тем, что российские компании параллельно с бухгалтерским учетом обязаны вести и налоговый учет, необходимо отметить и различия в составе и признании доходов между этими видами хозяйственного учета. Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав, т. е. применяется метод начисления.

Рис. 3. Механизм формирования показателей прибыли

Тезисное перечисление основных моментов признания доходов в налоговой системе позволяет отметить сходство подходов налогового и бухгалтерского учета в части состава доходов от обычных видов деятельности и доходов от реализации и момента их признания. Прочие и внереализационные доходы по составу и моментам признания отличаются, что влечет появление в бухгалтерском учете постоянных и временных налоговых разниц по налогу на прибыль.

Классификация доходов является информационной базой для принятия решений относительно источника получения финансирования за определенный период. В основе группировок доходов всегда лежат те цели и задачи, которые ставят перед собой пользователи информации. Это может быть детальный анализ показателей дохода, определение их существенности, стабильности, степени участия в решении текущих и перспективных задач предприятия. Доходы в зависимости от их характера и направления деятельности организации подразделяются на доходы от обычной деятельности организации и прочие доходы. Доходы от обычных видов деятельности организация формирует в результате осуществления направлений деятельности, закрепленных в уставных документах, и носят систематический, регулярный характер, в то время как прочие доходы появляются периодически.

Для категории расходов, как и для доходов, в российской практике разработаны определенные критерии их признания. В международных стандартах финансовой отчетности отдельного стандарта по расходам нет, но базовые критерии сформулированы в Принципах (концепции) составления и представления финансовой отчетности. В ПБУ 10/99 отмечено, что расход осуществляется в соответствии с конкретным договором. В МСФО отмечается, что «затраты, которые были понесены до момента заключения договора, можно отнести к затратам по его исполнению, если они прямо связаны с «получением» данного договора для компании. Ненормированные затраты по потерям материалов, рабочей силы и прочих ресурсов, которые не были предусмотрены ценой договора, должны быть признаны в расходах периода, в котором они понесены» [7, 8].

Основанием для классификации затрат может послужить их группировка по видам деятельности, так как именно вид деятельности сопровождается определенным набором затрат. Одним из возможных оснований классификации является деление затрат на прямые (связанные с конкретным видом деятельности) и косвенные (имеющие общих характер для предприятия в целом). В процессе планирования, учета, контроля и анализа деятельности фирмы применяется группировка по статьям калькуляции. Она позволяет организовать контроль процесса формирования затрат по месту их возникновения. Эта группировка предназначена для обобщения информации о затратах в зависимости от целевого назначения и характера участия в образовании себестоимости.

Подводя итоги, необходимо подчеркнуть, что для управления финансовым результатом деятельности компании в нестабильных условиях ведения бизнеса и воздействия разнообразных факторов риска необходимо сформировать систему показателей, основанную на традиционных подходах, сложившихся в странах с развитой рыночной системой и адаптированных к опыту российских предприятий.

По итогам исследования составляющих финансовой результативности и информационных источников, используемых для её оценки, можно отметить, что знание методики расчета финансового результата и его составляющих позволит выявить резервы повышения эффективности деятельности организаций и подобрать способы их использования. Учетная и отчетная информации о финансовых результатах готовят базу для принятия оптимальных управленческих решений, дают возможность эффективно управлять деятельностью бизнес-единиц.

Данных о финансовых результатах, выраженных в абсолютных величинах, часто недостаточно для определения причин, повлиявших на их изменение, особенно на этапах стабилизации или стагнации бизнеса. Более того, даже на уровне отчетности, куда включаются агрегированные данные по компании в целом и за длительный отчетный период, используется несколько показателей финансовых результатов, которые несут разную смысловую нагрузку.

Считаем, что в качестве ключевого показателя в этой системе признать валовую прибыль, которая носит комплексный характер, определяющий её зависимость от любого локального показателя, связанного с работой компании. В практическом плане это означает, что принимаемые управленческие решения и альтернативные планы их осуществления, реализуемые в структурных подразделениях, оказывают различное по степени воздействия (непосредственное или опосредованное) влияние на величину валовой прибыли в целом по организации и её отдельным центрам ответственности. В свою очередь, чистая прибыль – показатель, который определяется по итогам отчетного периода и которым распоряжаться могут только собственники. По итогам решения общего собрания участников (акционеров) она может накапливаться в виде резервного капитала и выплачиваться в виде дивидендов.

Библиографическая ссылка

Киященко Л.Т., Хроменкова Г.А., Науменков А.В. СОВРЕМЕННЫЕ ПРОБЛЕМЫ ИНФОРМАТИВНОСТИ ПОКАЗАТЕЛЕЙ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ // Вестник Алтайской академии экономики и права. 2023. № 7-1. С. 55-61;URL: https://vaael.ru/en/article/view?id=2899 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.2899