Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EXPERIENCE OF RESEARCH OF FINANCIAL FEATURES OF TURBULENT AGGREGATES

Введение

В России в 2012–2016 гг., несмотря на общую тенденцию снижения преступлений экономической направленности, наиболее распространенным по-прежнему остается мошенничество. Одними из основных видов мошенничества является участие в ценовом сговоре и манипулирование бухгалтерской отчетностью. Мировое профессиональное сообщество считает картельные соглашения наиболее опасными нарушениями антимонопольного законодательства. По мнению руководителя ФАС России И.Ю. Артемьева, высказанном на Правительственном часе в Государственной Думе РФ в ноябре 2016 года происходит всеобщая картелизация экономики России. За последнее время ФАС России выявила многочисленные картели в различных сферах экономики: массовые картельные сговоры на поставку имущества для МВД России, ФСБ России и ФТС России, картели на рынке лекарств, контейнерных линейных перевозок, нефтедобыча и др. Одновременно с этим практическое подтверждение получает и практика существования случаев манипулирование бухгалтерской отчетностью экономическими субъектами как в Российской Федерации, так и за рубежом. В результате опросов сотрудников 127 российских компаний в ходе всероссийского исследования, организованного Российским союзом промышленников и предпринимателей совместно с юридической фирмой VEGAS LEX, было выяснено, что 60% участников опросов сталкивались в своей деятельности с фактами корпоративных мошенничеств в своих компаниях, причем 22% из них признают, что понесли убытки свыше 100 тыс.долл. [4].

Цель исследования

Вышесказанное указывает на практическую значимость и необходимость разработки инструментария идентификации вероятности ценовых сговоров и выявления манипулирования бухгалтерской отчетностью.

По мнению авторов статьи, одним из перспективных направлений исследования проблем идентификации вероятности ценовых сговоров и оценки достоверности бухгалтерской отчетности видится построение результирующей вероятностной модели, позволяющей построить интегральные показатели, оценивающие как достоверность ценового сговора, так и степень манипулирования бухгалтерской (финансовой) отчетностью.

Материал и методы исследования

Общий методологический подход к решению поставленной задачи базируется на том факте, что реальные совокупности экономических субъектов, предположительно участвующих в ценовом сговоре и\или манипулирующих бухгалтерской отчетностью турбулентны, вследствии информационной рефлексии полисубъектной среды в условиях неопределенности, на фоне хаотичных процессов в социально-экономических системах различного уровня сложности и соподчиненности. В целях анализа турбулентных совокупностей, авторами была предложена и апробирована Совокупностная (кейсовая) модель данных, где логика исследования основывается на оценке значений заранее выделенных признаков для отнесения объекта к обучающему множеству определенного типа. [3] В рамках предложенной методологии применяются следующие подходы к анализу турбулентных совокупностей для реализации первого и второго этапов исследования [3].

Построение через противопоставление изменчивости и однородности. Цель применения данного подхода заключается в установлении логической связи между изменчивостью (однородностями) признаков множества и возникающими откликами [3,7].

Построение через противопоставление типичности и специфичности. Теоретическая выборка строится из выделения типичных и специфичных объектов наблюдения [3,2].

Построение на основе цепного отбора. Объекты в попадающие в теоретическую выборку отбираются исходя из существования формальных и/ или неформальных взаимосвязей между ними [3,7].

Построение на основе критериального отбора. В рамках подхода в теоретическую выборку отбираются объекты наблюдения, отвечающие определенным критериям [3,2].

Построение на основе доступности информации. Попадающие в теоретическую выборку объекты отбираются исходя из существования возможности доступа к внешней (общедоступной) и/или внутренней (труднодоступной) финансовой и экстрафинансовой (нефинансовой) информации [3,7,8].

Исследование совокупности экономических субъектов, предположительно участвующих в ценовом сговоре и\или манипулирующих бухгалтерской отчетностью реализуется путем последовательного прохождения следующих этапов:

Первый этап. Определение поведенческих типов экономических субъектов (таблица 1).

В целях выявления вероятности наличия ценового сговора предлагаются следующие типы: экономические субъекты, участвующие в сговоре с большой вероятностью; экономические субъекты, не участвующие в сговоре с большой долей вероятности; экономические субъекты, которые находятся «в подвешенном» состоянии, то есть они не относятся к предыдущим двум группам, и, возможно, реализуют стратегии «преследования лидера», подстраивая свое экономическое поведение под поведение экономических субъектов находящихся в ценовом сговоре. С точки зрения анализа манипулирования бухгалтерской отчетностью выделяются следующие типы: те, кто занижают результаты хозяйственной деятельности, те кто не искажают хозяйственной деятельности и те, кто завышают результаты хозяйственной деятельности.

Второй этап. Построение обучающих множеств с использованием следующих подходов: построение через противопоставление изменчивости и однородности [3,7]; построение через противопоставление типичности и специфичности [3,2]; построение на основе цепного отбора [3,7]; построение на основе критериального отбора [3,2]; построение на основе доступности информации [3,7,8].

Третий этап. Построение результирующей вероятностной модели пробит-регрессии: в случае оценки вероятности ценового сговора для компаний, участвующих с большой вероятностью в ценовом сговоре и не участвующих в ценовом сговоре; в случае анализа манипулирования бухгалтерской отчетностью для компаний, занижающих и завышающих результаты хозяйственной деятельности.

Таблица 1

Группы вероятного участия в ценовом сговоре и\или вероятного искажения финансовых результатов

|

Группа |

Название группы вероятного участия в ценовом сговоре |

Обозначение для Рисунка 1 |

Название группы искажения финансовых результатов |

Обозначение для Рисунка 2 |

|

a |

Экономические субъекты, не участвующие в сговоре с большой долей вероятности |

Не сговор |

Компании занижающие финансовые результаты |

1 |

|

b |

Неопределенные со знаком «-» |

Z минусом |

Неопределенные со знаком «-» |

2 |

|

c |

Экономические субъекты, которые находятся «в подвешенном» состоянии, то есть они не относятся к предыдущим двум группам |

Z |

Компании не искажающие финансовые результаты |

3 |

|

d |

Неопределенные со знаком «+» |

Z с плюсом |

Неопределенные со знаком «+» |

4 |

|

e |

Экономические субъекты, участвующие в сговоре с большой вероятностью |

Сговор |

Компании завышающие финансовые результаты |

5 |

|

f |

Неопределенные |

Неопределенные |

Реализация первого и второго этапа достаточно полно представлена в следующих работах [2,7,8].

Реализация третьего этапа логически требует расширения пробит моделей бинарного выбора путем аналитического перехода к пробит модели множественного выбора. В рамках логики, представленной в работе Воищевой О.С. [5], начнем с рассмотрения альтернатив (используются обозначения групп из таблицы 1), заключающихся в выборе между группой «a» – (альтернатива 1) и группой «c» – (альтернатива 0). Подобный анализ, как правило, осуществляется в рамках класса моделей бинарного выбора. Введем в рассмотрение линейные функции, характеризующие экономический эффект при выборе соответствующей альтернативы.

Определим, что u1,0 – экономическая выгода для компаний группы «c» , а u1,1 – экономическая выгода для компаний группы «a».

Предположим, что экономическая выгода, для каждой из рассматриваемых альтернатив, линейно зависит от значений оцениваемого набора финансовых показателей (x1, x2, … xm), объективно отражающего результаты соответствующего выбора экономического субъекта в информационном пространстве – кавитационного следа [3]. При этом, предполагается существование непустого множества наборов финансовых показателей, включающего в себя n различных наборов Xk = (x1, x2, … xm) (где k ∈  ), отличающихся друг от друга всеми или некоторыми своими компонентами. Обозначим через Xk вектор строку показателей, позволяющую определить экономическую выгоду при реализации k-ой альтернативы. Для каждой из рассматриваемых альтернатив экономическая выгода описывается соответствующим уравнением, что позволяет формализовать процесс выбора альтернативы экономическим субъектом через систему (1):

), отличающихся друг от друга всеми или некоторыми своими компонентами. Обозначим через Xk вектор строку показателей, позволяющую определить экономическую выгоду при реализации k-ой альтернативы. Для каждой из рассматриваемых альтернатив экономическая выгода описывается соответствующим уравнением, что позволяет формализовать процесс выбора альтернативы экономическим субъектом через систему (1):

(1)

(1)

где β – расширенный вектор столбец коэффициентов.

Отметим, что решение задачи определения экономической выгоды при выборе одной из альтернатив не осуществимо в явном виде. Преобладание субъективного фактора способствует тому, что экономическая выгода является не наблюдаемой (скрытой) величиной. Названная особенность выступает существенным препятствием в использовании эконометрических методов в определении коэффициентов линейных функций системы (1). Одновременно с этим, несмотря на отсутствие реальных функций, имеющих формализованное представление, в каждом конкретном случае экономический субъект имеет некоторым образом обоснованное представление о том, какая экономическая выгода последует при принятии того или иного решения об участии или не участии в ценовом сговоре или качестве составления финансовой отчетности и, как следствие, в состоянии осуществить выбор между рассматриваемыми альтернативами, таким образом, чтобы в результате получить максимальную величину чистой экономической выгоды.

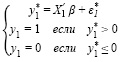

Величина чистой экономической выгоды y1* может быть представлена как:

y1* = u1,1 – u1,0 = X′1 • b + ε1* (2)

где X′1– различия в наборах финансовых показателей, при реализации рассматриваемых альтернатив; ε1* – случайная ошибка, которая может быть допущена при оценке чистой экономической выгоды.

Тогда, в предположении рациональности поведения экономического субъекта, решение компании, по выбору из альтернатив, характеризующихся компаниями группы «a» и компаниями группы «c», описывается системой (3), использующей скрытую переменную y1*:

(3)

(3)

где y1 – бинарная переменная, отражающая результаты выбора; y1* – чистая экономическая выгода хозяйствующего субъекта, возникающая при определенной вероятности участия в ценовом сговоре или определенном представлении результатов финансовой деятельности; X′1 – значения объясняющих переменных (предикторов), позволяющих оценить величину чистой экономической выгоды.

Введённая выражением (2), скрытая переменная y1* в системе (3) позволяет получить отклик, выражающийся в том, что бинарная переменная y1 принимает значение равное единице для компаний группы «a» и y1 = 0, для компаний группы «с». Таким образом, переменная y1 изменяется дискретно, принимая всего два значения, что требует для установления статистической зависимости между переменной y1 и количественными данными X построения специальных регрессионных моделей [6, с.51].

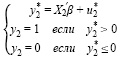

Аналогичным образом, через использование скрытой переменной y2*, строится модель, представленная системой (4), описывающая решение для экономических субъектов, участвующих в ценовом сговоре или по искажению бухгалтерской (финансовой) отчетности в сторону завышения или:

(4)

(4)

где y2* – чистая экономическая выгода хозяйствующего субъекта для компаний группы «e»; X′2 – множество объясняющих переменных (предикторов), позволяющие оценить величину чистой экономической выгоды; u2*– случайная ошибка. Так же, как и в предыдущем случае, скрытая переменная y2* позволяет получить бинарный отклик, выражающийся в том, что y2 = 1, для компаний группы «e» и y2 = 0, для компаний группы «с».

Отметим, что в общем виде множества X′1 и X′2 не являются тождественными.

Описанные системами (3) и (4) возможные решения экономических субъектов являются независимыми и взаимоисключающими. При независимости выбора вариантов решения совмещение систем (3) и (4) допустимо через использование бивариантной (двухвариантной) пробит модели множественного выбора.

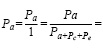

Переход к порядковой пробит-регрессии представим путем осуществления ряда преобразований (обозначения соответствующих групп компаний из таблицы 1):

(5)

(5)

где Pa – значение порядковой регрессии для компаний группы «a»;

Pc – значение порядковой регрессии для компаний группы «c».

Аналогичным образом осуществляются преобразования для компаний группы e.

(6)

(6)

где Pe – значение порядковой регрессии для компаний группы «e».

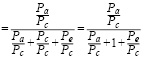

Дальнейшие преобразования полученного выражения позволяют получить следующий вид:

(7)

(7)

Для упрощения расчетов представим сумму находящуюся в знаменателе выражения 7 через переменную А. Тогда выражение 7 для порядковой пробит-регрессии, примет следующий вид:

(8)

(8)

Для компаний группы c выражение принимает следующий вид:

(9)

(9)

Проведя аналогичные преобразования для компаний группы «e», получаем следующие выражение:

(10)

(10)

Осуществив вычисления в соответствии с выражениями (8,9,10) для каждой компании, получили значения порядковой пробит-регрессии.

Полученные результаты позволяют оценить вероятность в пространстве трех возможных направлений. Полученные значения порядковой пробит-регрессии позволят осуществить распределение компаний по шести группам (таблица 1).

Результаты исследования и их обсуждение

Апробация последовательного прохождения рассмотренных этапов построения результирующей вероятностной модели пробит-регрессии осуществлена авторами на примере таких видов деятельности, как:

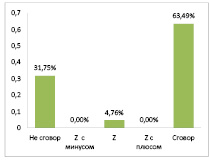

- добыча сырой нефти и газа в случае оценки вероятности ценового сговора для компаний, участвующих с большой вероятностью в ценовом сговоре и не участвующих в ценовом сговоре (рисунок 1);

Рис. 1. Распределение компаний для оценки вероятности ценового сговора для вида деятельности добыча сырой нефти и газа в 2016 году (соответствующие обозначения в таблице 1)

Из рисунка 1 видно, что почти 64% компаний, осуществлявших деятельность по добыче сырой нефти и газа в 2016 году с высокой долей вероятности возможно участвуют в неявном ценовом сговоре. Более 30% предположительно не участвуют в ценовом сговоре. И 4,76% это экономические субъекты, которые находятся «в подвешенном» состоянии, то есть они не относятся к предыдущим двум группам. При этом доля неопределенных равна нулю.

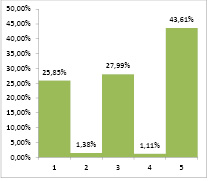

- производство пищевых продуктов и напитков в случае анализа манипулирования бухгалтерской отчетностью для компаний, занижающих и завышающих результаты хозяйственной деятельности.

Рис. 2. Распределение компаний для анализа манипулирования бухгалтерской отчетностью, осуществляющих деятельность по производству пищевых продуктов и напитков в 2016 году (соответствующие обозначения в таблице 1)

Из рисунка 2 видно, что почти 70% компаний осуществлявших деятельность по производству пищевых продуктов и напитков в 2016 году искажают финансовые результаты хозяйственной деятельности. Из них более 43% искажают свои финансовые результаты в сторону завышения. При этом доля неопределенных совсем незначительна.

Итоги описанного подхода позволяют количественно оценить вероятность ценового сговора и определить вероятность искажения финансовых результатов деятельности экономических субъектов. Что дает нам основание считать полученные характеристики интегральным показателем, способствующим пониманию процессов, сопровождающих турбулентные совокупности в экономической среде.

Выводы или заключение

Авторами актуализирована общеэкономическая проблематика выявления таких видов мошенничества как участие в ценовом сговоре и манипулирование бухгалтерской отчетностью. Предложена методология анализа турбулентных совокупностей экономических субъектов, предположительно участвующих в ценовом сговоре и\или манипулирующих бухгалтерской отчетностью. Поставлена и последовательна решена задача: определение поведенческих типов экономических субъектов, построение обучающих множеств с использованием предложенной методологии, построение результирующей вероятностной модели пробит-регрессии для компаний, участвующих с большой вероятностью в ценовом сговоре и не участвующих в ценовом сговоре и для компаний, занижающих и завышающих результаты хозяйственной деятельности. Проведена апробация предложенного подхода и деланы соответствующие выводы на примере таких видов деятельности как добыча сырой нефти и газа и производство пищевых продуктов.

Библиографическая ссылка

Алексеев М.А., Дудин С.А., Лихутин П.Н. ОПЫТЫ ИССЛЕДОВАНИЯ ФИНАНСОВЫХ ОСОБЕННОСТЕЙ ТУРБУЛЕНТНЫХ СОВОКУПНОСТЕЙ // Вестник Алтайской академии экономики и права. 2019. № 2-1. С. 29-35;URL: https://vaael.ru/en/article/view?id=289 (дата обращения: 04.07.2026).