Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE FORMATION AND EFFICIENCY OF THE USE OF MUNICIPAL PROPERTY

Введение

Актуальность исследования обусловлена тем, что одним из направлений формирования материальной базы органов местного самоуправления остается муниципальное имущество. Местные органы власти используют свое имущество в целях исполнения ими своих задач и функций, получают за счет этого доход и формируют политику управления местным муниципальным образованием.

Вопросы рационального использования имущества муниципального образования позволяют грамотно осуществлять политику управления муниципальным образованием в целом и обеспечивать грамотное развитие всего муниципального образования.

Эффективное управление муниципальным имуществом – это, прежде всего, формирование доходной части городского бюджета и создание условий для реализации социально-экономической политики, направленной на развитие города и создание благоприятных условий для жизни населения.

Цель исследования – рассмотреть особенности и дать оценку эффективности управления муниципальным имуществом.

Материал и методы исследования

Методологической базой для написания работы послужили нормативно – правовые акты, труды современных отечественных и зарубежных экономистов, занимающихся проблемами формирования местных бюджетов и политики повышения эффективности бюджетного расходования средств. Информационную базу исследования составили данные Администрации муниципального образования «Город Курск», статистические материалы.

Муниципальная собственность представляет собой имущество всех категорий, которое непосредственно принадлежит муниципальным образованиям (всем типам поселений) на праве собственности [9, c.9]. Согласно Гражданскому кодексу РФ, муниципальное имущество может быть разделено на следующие основные виды:

- имущество, закрепленное за муниципальными унитарными предприятиями и учреждениями на праве хозяйственного ведения и праве оперативного управления;

- имущество муниципальной казны, к которой относятся средства местного бюджета и иное имущество, не закрепленное за муниципальными предприятиями и учреждениями [7].

Если рассматривать муниципальное имущество с позиций экономического содержания, то можно отметить, что всё муниципальное имущество делится на материальное и финансовое. В состав материального имущества муниципальных образований могут относить муниципальные земли, муниципальные предприятия и организации, органы культуры, социально-бытовые объекты, муниципальные банки, муниципальный жилищный фонд во всём его проявлении [2, c.69].

Механизм управления муниципальным имуществом непосредственно связан с формированием целого комплекса решений, таких как формирование всего набора объектов имущества муниципального образования; порядок внесения изменений в состав имущества муниципального образования (отчуждение, приобретение объектов); порядок ведения реестров по всем объектам имущества муниципального образования; вопросы отдельных направлений деятельности муниципальных унитарных предприятий (создание, ликвидация, реорганизация); вопросы формирования системы контроля эффективности использования имущества муниципального образования и т.п. [4, c.148].

Результаты исследования и их обсуждение

В настоящее время критерии качества управления муниципальным имуществом законодательно не закреплены.

Для оценки действенности управления имуществом муниципальных образований в зависимости от особенностей объектов управления могут быть использованы следующие виды эффективности:

- Социальная эффективность, которую оценивают по уровню достижения запланированных результатов, предоставляемых муниципальным образованием населению услуг в соответствии с установленными нормативами общественных благ (например, повышение уровня и качества образования, улучшение условий труда).

- Коммерческая, или финансовая эффективность, учитывающая финансовые последствия реализации и управления муниципальным имуществом. Оцениваются неналоговые поступления в бюджет от использования муниципального имущества. На основании финансовой оценки эффективности можно проводить дальнейшее планирование вариантов использования объектов недвижимости [6, c.126].

- Бюджетная эффективность, отражающая финансовые поступления в бюджет муниципального образования от использования имущества муниципального образования. Бюджетная эффективность организаций, использующих муниципальное имущество, а также организаций, в уставном капитале которых есть доля муниципалитета, рассчитывается как отношение суммы всех поступлений в бюджет и внебюджетные фонды муниципалитета за анализируемый период к стоимости имущества, принадлежащего муниципалитету [6, c.128].

- Экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией мероприятий по управлению муниципальным имуществом.

Ээк = Дисп + Нз + П – З, (1)

где Ээк – экономическая эффективность использования имущества муниципального образования;

Дисп – совокупные доходы от аренды и приватизации объектов имущества муниципального образования, руб.;

Нз – поступления в местный бюджет земельного налога, руб.;

П – поступления в местный бюджет доходов от перечисления части прибыли муниципальных унитарных предприятий, руб.;

З – общие затраты на управление муниципальным имуществом, руб. [1, c.152].

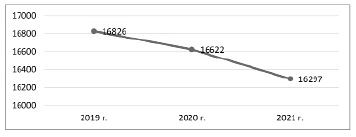

Стоимостная оценка муниципального имущества г. Курска отражена на рисунке 1.

Количество объектов недвижимости, находящиеся на балансе муниципального образования «Город Курск» неуклонно снижалось. Данная ситуация обусловлена тем, что муниципальное образование «Город Курск» передаёт имеющиеся на балансе объекты недвижимости и земельные участки в форме приватизации под различные цели, как под развитие инфраструктуры в части торговли и социальной сферы, так и под развитие промышленно-производственных площадей и развитие промышленного производства в целом на территории муниципального образования.

Следует отметить, что сокращение количества объектов муниципальной собственности, с одной стороны, доказывает снижение финансовой устойчивости муниципального образования, а, с другой стороны, сокращение количества данных объектов и целях развития инфраструктуры муниципального образования является благоприятной тенденцией.

Важным моментом здесь является формирование рациональной системы контроля за использованием муниципального имущества и его движения в части реализации приватизационных мероприятий.

В таблице 1 представим динамику объектов недвижимости муниципального образования «Город Курск» в разрезе объектов.

Сокращение числа объектов недвижимости муниципального образования «Город Курск» в 2019-2021 гг. обусловлено их частичной приватизацией и продажей. Наибольшее сокращение в рамках объектов недвижимости наблюдается в части земельных участков. Данная ситуация объясняется главным образом тем, что для потенциальных инвесторов в части развития городской инфраструктуры муниципального образования «Город Курск» наиболее интересным элементом для инвестирования и приватизации являются именно земельные участки, находящиеся в городской черте муниципального образования.

Рис. 1. Динамика объектов имущества муниципального образования «Город Курск» в 2019-2021 гг., ед.

Таблица 1

Динамика объектов недвижимости муниципального образования «Город Курск» в 2019-2021 гг., ед.

|

Вид имущества |

2019 г. |

2020 г. |

2021 г. |

Отклонение, +/- |

Темп роста, % |

|

Земельные участки |

2408 |

2356 |

2200 |

-208 |

91,36 |

|

Нежилой фонд |

7496 |

7410 |

7311 |

-185 |

97,53 |

|

Жилой фонд |

6922 |

6856 |

6786 |

-136 |

98,04 |

|

Итого объектов недвижимости |

16826 |

16622 |

16297 |

-529 |

96,86 |

На втором месте по сокращению находятся объекты нежилого фонда, что связано с приватизацией части объектов нежилого фонда, а также заключением договоров на реконструкцию зданий исторической застройки в целях сохранения культурного облика города Курска.

В рамках оценки эффективности формирования и использования имущества муниципального образования «Город Курск» необходимо разделять понятие «экономический эффект» и «экономическая эффективность». В данном контексте, в качестве экономического эффекта выступает сочетание доходов от использования муниципального имущества и расходов на его формирование и обслуживание. проведём оценку экономического эффекта в таблице

Оценка экономического эффекта использования имущества муниципального образования «Город Курск» позволяет сделать вывод, что за период экономический эффект устойчиво сокращался так как администрация имущества муниципального образования «Город Курск» сокращает объём своего имущества, по этой причине сокращается объём доходов от него и сокращается соответственно объём расходов на содержание обслуживание муниципального имущества.

Сокращение эффективности использования муниципального имущества доказывает, что требуется комплекс мероприятия по повышению экономического эффекта. Необходимо также учитывать, что сокращение экономического эффекта до минимальных значений может привести к тому, что использование муниципального имущества станет в конечной степени неэффективным.

Проведённый в таблице 3 анализ эффективности использования имущества муниципального образования «Город Курск» также доказывает, что эффективность использования муниципального имущества сокращалась на протяжении всего периода времени, что связано с сокращением доходов и прочих поступлений.

Таблица 2

Оценка экономического эффекта от использования имущества муниципального образования «Город Курск» в 2019-2021 гг., млн руб.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Отклонение, +/- |

Темп роста, % |

|

Доходы от имущества |

610,3 |

263,1 |

214,7 |

-395,6 |

35,18 |

|

Расходы на формирование и использование имущества |

518,6 |

224,2 |

196,7 |

-321,9 |

37,93 |

|

Экономический эффект |

91,7 |

38,9 |

18 |

-73,7 |

19,63 |

Таблица 3

Оценка эффективности использования имущества муниципального образования «Город Курск» в 2019-2021 гг., млн руб.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Отклонение, +/- |

Темп роста, % |

|

Совокупные доходы от аренды и приватизации объектов имущества муниципального образования, Дисп |

582,3 |

233,2 |

196,3 |

-386 |

33,71 |

|

Поступления в местный бюджет земельного налога, Нз |

547,6 |

529,6 |

571,6 |

24 |

104,38 |

|

Поступления в местный бюджет доходов от перечисления части прибыли муниципальных унитарных предприятий, П |

28 |

29,9 |

18,4 |

-9,6 |

65,71 |

|

Общие затраты на управление муниципальным имуществом, З |

518,6 |

224,2 |

196,7 |

-321,9 |

37,93 |

|

Экономическая эффективность использования имущества муниципального образования, Ээк |

639,3 |

568,5 |

589,6 |

-49,7 |

92,23 |

Тем не менее, сумма земельного налога, поступающая в бюджет муниципального образования «Город Курск», существенно не менялась течение всего периода времени, по данной причине величина отклонения конечного эффекта гораздо ниже чем в предыдущем расчёте. Следует отметить, что в целом сокращение экономического эффекта и конечной эффективности от использования муниципального имущества признаётся негативной тенденцией для муниципального образования, то есть требуется реализация проектов и программ в целях повышения эффективности использования муниципального имущества.

Можно отметить, что расчёт по данной методике по своей сути не является конечным показателем эффективности, по данной причине, проведём оценку показателей эффективности формирования использования муниципального имущества города Курска за счёт относительных показателей.

В целом, оценка относительного показателя эффективности управления муниципальным имуществом по расходам, несмотря на сокращение конечного экономического эффекта, показывает устойчивый рост на протяжении всего периода исследования.

Данная ситуация позволяет несколько скорректировать оценку эффективности управления имуществом муниципального образования «Город Курск», поскольку доказывает, что каждый рубль расходов на эффективное управление муниципальным имуществом приносит более одного рубля дохода в казну муниципального образования «Город Курск».

Такая оценка в целом является положительной и доказывает, что эффективность управления муниципальным имуществом находится не настолько низком уровне, как предполагалось ранее. Следует также учесть, что любое муниципальное образование в своей деятельности ограничено в финансовых ресурсах, поэтому рациональное использование финансовых ресурсов в рамках формирования использования муниципального образования «Город Курск», приносящее доход, следует признать положительной тенденцией для данного муниципального образования.

Таблица 4

Оценка эффективности использования имущества муниципального образования «Город Курск» в 2019-2021 гг. по расходам

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Отклонение, +/- |

Темп роста, % |

|

Общие доходы от муниципального имущества, млн руб. |

610,3 |

263,1 |

214,7 |

-395,6 |

35,18 |

|

Земельный налог, млн руб. |

547,6 |

529,6 |

571,6 |

24 |

104,38 |

|

Затраты на управление муниципальным имуществом, млн руб. |

518,6 |

224,2 |

196,7 |

-321,9 |

37,93 |

|

Конечный эффект, млн руб. |

639,3 |

568,5 |

589,6 |

-49,7 |

92,23 |

|

Коэффициент эффективности управления муниципальным имуществом по расходам, % |

123,27 |

253,57 |

299,75 |

176,47 |

243,15 |

Таблица 5

Оценка эффективности использования имущества муниципального образования «Город Курск» в 2019-2021 гг. по формированию имущества

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

Отклонение, +/- |

Темп роста, % |

|

Конечный эффект, млн руб. |

547,6 |

529,6 |

571,6 |

24 |

104,38 |

|

Итого объектов недвижимости, ед. |

16826 |

16622 |

16297 |

-529 |

96,86 |

|

Итого имущества, млрд руб. |

50,31 |

50,23 |

46,87 |

-3,44 |

93,16 |

|

Средний эффект на 1 объект недвижимости, тыс. руб./ед |

32,54 |

31,86 |

35,07 |

2,53 |

107,77 |

|

Средний эффект на 1 руб. недвижимости, тыс. руб./ед |

10,88 |

10,54 |

12,20 |

1,31 |

112,04 |

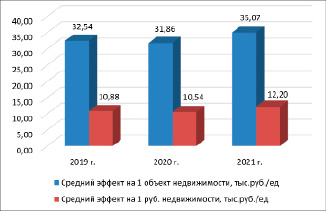

Рис. 2. Динамика показателей эффективности формирования и использования имущества муниципального образования «Город Курск» в 2019-2021 гг., млрд руб.

Данная методика в целом доказывает предыдущие результаты, согласно котором эффективность использования имущества муниципального образования «Город Курск» находится на достаточном уровне, демонстрирует устойчивую тенденцию к росту. В частности, можно отметить что наблюдается устойчивый рост конечного эффекта от использования муниципального имущества по направлению формирования на единицу муниципального имущества и на 1 руб. муниципального имущества находящегося на балансе города Курска.

По каждой группе показателей имеется одинаковая направленность – некоторое сокращение показателей в 2020 году и их рост в 2021 году. Данная ситуация в целом доказывает, что муниципальное образование «Город Курск» грамотно осуществляет политику управления муниципальным имуществом, избавляется от объектов недвижимости, которые не приносят доход и наращивает свою доходность на единицу имущества и на 1 руб. имущества, находящегося на балансе муниципального образования.

Заключение

Администрация имущества муниципального образования «Город Курск» сокращает объём своего имущества, по этой причине сокращается объём доходов от него и сокращается соответственно объём расходов на содержание обслуживание муниципального имущества.

Проведённый анализ эффективности использования имущества муниципального образования «Город Курск» также доказывает, что эффективность использования муниципального имущества сокращалась на протяжении всего периода времени, что связано с сокращением доходов и прочих поступлений в муниципального имущества.

В целом, оценка относительного показателя эффективности управления муниципальным имуществом по расходам, несмотря на сокращение конечного экономического эффекта, показывает устойчивый рост на протяжении всего периода исследования. Рациональное использование финансовых ресурсов в рамках формирования использования муниципального образования «Город Курск», приносящее доход, следует признать положительной тенденцией для данного муниципального образования.

Наблюдается устойчивый рост конечного эффекта от использования муниципального имущества по направлению формирования на единицу муниципального имущества и на 1 руб. муниципального имущества находящегося на балансе города Курска.

В конечном итоге, даже рост показателей относительной эффективности имущества муниципального образования «Город Курск» не отменяет тот факт, что требуется применять комплекс программно-целевых мероприятий по повышению эффективности формирования и использования муниципального имущества.

Библиографическая ссылка

Щедрина И.Н. ОЦЕНКА ФОРМИРОВАНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ // Вестник Алтайской академии экономики и права. 2023. № 6-2. С. 265-271;URL: https://vaael.ru/en/article/view?id=2888 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2888