Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

USING A QUALIMETRIC ASSESSMENT OF THE STABILITY OF BUSINESS ENTITIES TO DETERMINE THE EFFECTIVENESS OF THE REGION’S ECONOMY

Введение

Столкнувшись с растущей ролью наращивания производственного потенциала бизнес–субъектов возрастает важность комплексного анализа стабильности их развития. Разработка системы взаимосвязанных показателей и методов комплексной оценки деятельности хозяйствующего субъекта, позволит определить его уровень деятельности и дальнейшее развитие в целом [1].

Разнообразие исследований в этом направлении показывает, что поиск наиболее точных критериев оценки стабильности развития организаций продолжается [2,3].

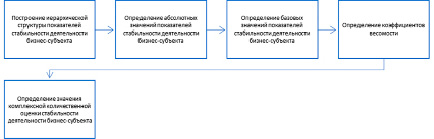

Первой особенностью исследования является использование принципов квалиметрии, позволяющих представить количественное выражение качества деятельности организации измерять качество любого объекта с помощью количественных показателей. На нижнем уровне находятся простые свойства (качественные характеристики) изучаемого объекта, на верхнем уровне определяется интегральное качество – стабильность эффективности деятельности. Основой положений квалиметрии считается установление абсолютных значений показателей качества (нижнего уровня) с помощью методов определения эффективности, разработанных в экономических науках [4,5]. На основе анализа различных подходов к оценке экономической стабильности деятельности организаций необходимо определить основные моменты построения соответствующей аксиомы, для этого необходимо определить иерархическую структуру показателей стабильности развития бизнес–субъекта, последовательность расчета данных уровней, периодичность оценки (рисунок).

Представим опции, входящие в оценку стабильности деятельности бизнес–субъекта. Предлагается квалиметрическую оценку стабильности бизнес–субъекта не усложнять количеством различных коэффициентов, а главными выбрать показатели ресурсного потенциала, величину чистой продукции, а также расчет производительности труда по чистой продукции. Это позволит не утяжелять общий коэффициент стабильности организации финансовыми показателями, которые зачастую зависимы факторов внешнего окружения.

Квалиметрическая оценка стабильности деятельности развития бизнес–субъекта

Второй особенностью исследования является применение показателя чистой продукции для оценки эффективности бизнеса. «Чистые» отрасли согласно ОКВЭД2 позволяют оценить финансовую обеспеченность производителей и воспроизводства ресурса определенного вида, а для бюджета и населения – оценить доход от производства ресурса определенного вида. Именно здесь создается продукция реального сектора, включающая предприятия и организации сектора нефинансовых корпораций, где воспроизводятся все товары и услуги (кроме услуг финансового посредничества), реализуемые на свободном рынке. Основу реального сектора экономики составляет производство промышленной и сельскохозяйственной продукции, а торговая деятельность является его неотъемлемой частью. Создаваемые материальные блага служат основой дальнейшего воспроизводственного процесса и удовлетворения потребностей всех агентов рынка [6,7]. «Чистая продукция, в отличие от валовой продукции, лучше отражает объем производства отрасли за счет того, что в нем не учитывается двойной расход сырья, материалов, топлива, энергии, потребляемой в процессе производства, износа основных средств и прочих материальных затрат» [8]. Традиционно термин «чистая продукция» используется для определения результативности материального производства. Нами предлагается применять данный показатель как результативность экономики в целом, так как включает отражение трудового вклада работников по созданию стоимости (через сумму заработной платы работников) и отражение эффективности управления (через сумму прибыли). От показателя чистой продукции зависит объем налогов, уплачиваемых организациями, что отражается на доходах бюджетов различных уровней [9,10].

Цель исследования – проведение квалиметрической оценки стабильности деятельности бизнес–субъекта для оценки эффективности экономики региона согласно скорректированной величины чистой продукции.

Материалы и методы исследования

Основными характеристиками стабильности хозяйствующего субъекта, нами понимаются элементы ресурсного потенциала и устойчивости эффективности его использования: состояние основных средств, оборачиваемость оборотного капитала, трудовой вклад, инвестиции в производство, чистая прибыль.

Первый этап. Определение абсолютных показателей для расчета коэффициента стабильности. В результате этого измерения определяются абсолютные значения показателей стабильности деятельности бизнес-субъекта, в которую входят:

Первая группа показателей – результативность использования чистой продукции.

Вторая группа показателей включает результативность использования основных средств (ОС).

Третья группа показателей включает результативность использования оборотных средств (ОбС).

Четвертая группа показателей включает результативность использования трудовых ресурсов (РС).

Пятая группа показателей – результативность использования вложенных средств (И).

В расчет стабильности в переменные ОС; ОбС; И; РС включены по три показателя характеризующих эффективность их использования. В качестве объекта исследования выбраны организации муниципальных образований Удмуртской Республики (кроме малого предпринимательства) [11]. Информация приводится по результатам более 32 тыс. организаций.

Третий этап. Определение показателей результативности использования ресурсов как частных относительных показателей стабильности – первого (нижнего) уровня качества (табл. 1).

Оплата труда увеличилась за последние пять лет по Удмуртской республике на 46%, ежегодные темпы прироста оплаты труда составили 8%. Размер чистой продукция за последние 5 лет увеличилась на 1,4%. При одновременном снижении численности занятых на 10%, производительность труда по расчету чистой продукции увеличилась на 12,4%.

Фондоотдача снижается за счет отрицательного изменения структуры основных средств. Использование основных средств зависит от обеспеченности предметами труда. Размер оборотных средств увеличилась на 33%, а основные средства на 58%. Такое соотношение в темпах роста основных и оборотных средств усилило диспропорцию между ними, оказало отрицательное влияние на фондоотдачу [12,13].

Таблица 1

Показатели результативности деятельности организаций Удмуртской Республики

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

1 группа – результативность использования чистой продукции |

|||||

|

Сальдированный финансовый результат (прибыль минус убыток) деятельности организаций, млрдруб. |

103,05 |

90,002 |

85,159 |

52,322 |

90,010 |

|

Оплата труда, млрдруб. |

142,23 |

156,734 |

162,96 |

170,01 |

181,06 |

|

Рентабельность по чистой продукции, % |

41,98 |

36,48 |

34,32 |

23,53 |

33,20 |

|

2 группа – результативность использования основных средств |

|||||

|

Рентабельность основных средств, % |

0,109 |

0,09 |

0,086 |

0,048 |

0,07 |

|

Фондоотдача |

0,704 |

0,806 |

0,835 |

0,613 |

0,71 |

|

Фондовооруженность 1 работника, млн руб. |

2,514 |

2,655 |

2,682 |

2,996 |

3,588 |

|

3 группа – результативность использования оборотных средств |

|||||

|

Рентабельность оборотных средств, % |

0,239 |

0,2 |

0,181 |

0,116 |

0,168 |

|

Коэффициент оборачиваемости оборотных средств организаций |

1,543 |

1,796 |

1,756 |

1,485 |

1,699 |

|

Период оборота, дн. |

233 |

200 |

205 |

242 |

212 |

|

4 группа – результативность использования рабочей силы |

|||||

|

Производительность труда 1 работника (по чистой продукции), млн руб. |

1,77 |

2,14 |

2,24 |

1,84 |

2,55 |

|

Выручка на 1 руб. оплаты труда работников, руб. |

1,76 |

1,95 |

1,87 |

1,43 |

1,79 |

|

Темп прироста производительности труда по отношению к темпам прироста оплаты труда, УР |

1,15 |

1,09 |

1,09 |

1,07 |

1,11 |

|

5 группа – результативность использования инвестиций |

|||||

|

Рентабельность инвестиций, % |

184,188 |

175,838 |

144,817 |

83,178 |

135,501 |

|

Объем инвестиций на 1 работника, млн руб. |

0,136 |

0,156 |

0,171 |

0,183 |

0,197 |

|

Рентабельность перманентного капитала, % |

16,466 |

13,125 |

12,724 |

6,524 |

10,161 |

Примечание: составлено авторами на основе данных [11].

Динамика эффективности ресурсов характеризуется тем, что за счет слабой обеспеченности предметами труда, а не средствами производства происходит снижение чистой продукции, что повлияло на снижение рентабельности основных средств, оборотных средств и инвестиций.

Четвертый этап – определение показателей стабильности на уровне групп (второй уровень качества). Для определения частного индекса стабильности деятельности (Sn) по i-му аргументу используем формулу средней геометрической простой:

, (1)

, (1)

где k1, k2, k3, kn – уровни оценок результативности использования выбранных параметров, определяемые как отношение значений отчетного периода с уровнем предыдущего периода.

Sj – частная кодификация аргумента стабильности деятельности по j-му направлению (по каждой из пяти групп);

n – количество переменных.

Пятый этап – определение комплексной оценки стабильности деятельности в каждом году Рs.

Стабильности бизнес-субъекта как функциональная зависимость может быть представлена в виде выражения:

Стабильность бизнес-субъекта =

= f (ЧП; ОС; ОбС; И; РС),

где ЧП; ОС; ОбС; И; РС – это переменные в математической функции стабильности хозяйствующего субъекта.

Рассмотрев по отдельности все факторы, определяющие уровень стабильности производства, математическую зависимость можно выразить в виде обобщенной квалиметрической формулы, где условным показателем является интегральный показатель стабильности деятельности:

Рs = S1 ⋅ S2 ⋅ S3 ⋅ S4 ⋅ S5 , (2)

где Рs – уровень стабильности деятельности бизнес-субъектов;

S1 –1 группа – результативность чистая продукция;

S2 – 2 группа – результативность использования основных средств;

S3 – 3 группа – результативность использования оборотных средств;

S4 – 4 группа – результативность использования рабочей силы;

S5 – 5 группа – результативность использования инвестиций.

Результаты расчетов представлены в таблице 2.

Интегральный результат – уровень стабильности деятельности бизнес-субъектов показывает совокупную отдачу ресурсного потенциала предприятий муниципальных образований, и отражает эффективность деятельности менеджеров по организации бизнес-процессов внутри организаций.

В период 2017 – 2020 гг. стабильность снижалась. Наихудшая ситуация прослеживается в 2020 году, когда в Удмуртии проявились последствия эпидемии короновируса, и снижения экономической активности бизнеса в целом.

Наиболее проблемным является низкий уровень по группе №2 – результативность оборотных средств, и группе №5 – результативность инвестиций.

Считаем возможным использование Рs для отражения реального скорректированного размера чистой продукции, полученной в экономике региона.

Скорректированная величина чистой продукции есть произведение чистой продукции фактической и уровня стабильности деятельности бизнес-субъекта Рs.

Из математической зависимости следует, что объем чистой продукции является функцией величины производительных сил, степени управляющих воздействий и зависит от вмешательства в производственную систему, которое не подчиняется системе управления данным производством.

Проведем корректировку и отразим в таблице 3.

Дополнительно произведен расчет прогнозных значений чистой продукции и рентабельности с учетом среднего значения коэффициента Рs с соблюдением условий отсутствия различных рисков форс-мажорных обстоятельств.

Можно наблюдать, что реальная результативность экономики значительно ниже уровня фактической (таблица 1), что отражает более достоверное состояние экономики муниципальных образований, что может занимать одно из центральных мест в системе управления хозяйствующим субъектом, экономикой муниципального образования и регионом в целом.

Таблица 2

Расчет интегрального уровня стабильности деятельности бизнес-субъектов Удмуртской Республики (Рs)

|

Факторы |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

1 группа– чистая продукция (S1) |

0,94 |

0,97 |

0,76 |

1,37 |

|

2 группа – результативность использования основных средств (S2) |

1,00 |

1,00 |

0,77 |

0,98 |

|

3 группа – результативность использования оборотных средств (S3) |

0,94 |

0,97 |

0,86 |

0,87 |

|

4 группа – результативность использования рабочей силы (S4) |

1,02 |

0,97 |

0,95 |

1,17 |

|

5 группа – результативность использования инвестиций (S5) |

0,97 |

0,92 |

0,73 |

0,81 |

|

Уровень стабильности деятельности бизнес-субъектов УР (Рs) |

0,97 |

0,96 |

0,77 |

1,03 |

Таблица 3

Показатели эффективности чистой продукции с учетом уровень стабильности деятельности бизнес-субъектов Удмуртии

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г |

|

Расчетная (скорректированная) чистая продукция, млрд руб. |

242,86 |

240,14 |

240,02 |

181,23 |

282,42* |

294,23* |

|

Рентабельность чистой продукции с учетом уровня стабильности деятельности, % |

37,06 |

35,46 |

21,80 |

49,67 |

26,66* |

30,0* |

*Прогноз.

Заключение

Использование методики квалиметрической оценки стабильности деятельности бизнес-субъектов имеет значимость для следующих пользователей:

- субъекты предпринимательства смогут выявлять основные проблемные зоны бизнеса согласно выявленным результатам оценок второго уровня (при расчете групповых коэффициентов) и выделять роль конкретных видов ресурсов в формировании конечного результата;

- оценку можно проводить в рамках муниципальных образований для выявления направлений принятия управленческих решений;

- органы регионального управления смогут ранжировать муниципальные районы по реальным результатам экономического развития, формировать государственную поддержку по целевым направлениям;

- планирование выхода чистой продукции характеризует уровень развития бизнес-субъекта и экономическую эффективность использования как частного капитала, так и трудовых ресурсов как для экономики региона в целом, так и частно для управления хозяйствующим субъектом.

Расчет чистой продукции экономики на основе квалиметрической оценки стабильности деятельности бизнес-субъектов нам пригодится для определения реальной эффективности экономики региона.

Библиографическая ссылка

Марковина Е.В., Мухина И.А., Локтионов Н.А., Пименова Н.Б., Доронина С.А. ИСПОЛЬЗОВАНИЕ КВАЛИМЕТРИЧЕСКОЙ ОЦЕНКИ СТАБИЛЬНОСТИ ДЕЯТЕЛЬНОСТИ БИЗНЕС-СУБЪЕКТОВ ДЛЯ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ ЭКОНОМИКИ РЕГИОНА // Вестник Алтайской академии экономики и права. 2023. № 6-2. С. 220-226;URL: https://vaael.ru/en/article/view?id=2881 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2881