Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THEORETICAL JUSTIFICATION OF TARGET VOLUMES OF HOUSING COMMISSIONING (ROSTOV REGION AS THE EXAMPLE)

Введение

Исторический дефицит жилья в российских регионах, выражающийся в средней обеспеченности жилищным фондом на одного жителя России в размере 24,6 кв.м [1, с.135], низкое качество вводимого жилья (около 40% населения страны не удовлетворены своими жилищными условиями [2]) обратили внимание Правительства РФ к проблеме увеличения объемов жилищного строительства и повышения его качества. На протяжении последних 8-10 лет были приняты существенные организационно-экономические и нормативно-правовые меры для стимулирования региональных властей и бизнеса к решению этой проблемы [3], в частности определены целевые объемы ввода жилья в эксплуатацию – в 2020 году эта величина должна достигнуть 140-150 млн кв.м [4, с.65]. В настоящее время Минстрой и Минрегион России проводят работу по определению целевых объемов жилищного строительства в каждом субъекте РФ. В статье предпринята попытка решения этой проблемы для отдельного региона – Ростовской области.

Проведенное исследование позволило выявить основные факторы, влияющие на динамику жилищного строительства в субъекте в последние годы: дефицит земельных ресурсов и вынужденное изменение политики региональной власти. В результате в государственной программе «Обеспечение доступным и комфортным жильем населения Ростовской области» был предусмотрен в 2015-2020 годах стабильный темп ввода жилья в эксплуатацию значением 100-105,5% ежегодно за исключением 2016 г. (91,5%), после максимально достигнутого объема в 2014 году – 108,9% [5, с.17]. Между тем, такие факторы, как ограничения по наличию инженерных сетей на границах участков под строительство жилья, энергетических и иных инженерных ресурсов, социальной инфраструктуры, производственным мощностям строительных предприятий, доступным объемам строительных ресурсов, характерные для многих других регионов РФ, в Ростовской области стояли не столь остро.

Усилить воздействие руководства субъектов Федерации, в том числе и Ростовской области, к поиску путей повышения темпов жилищного строительства, роста платежеспособного спроса на жилье, развития регионального девелопмента, стимулировали обостренное внимание Президента и Правительства РФ, средств массовой информации, общественности к проблеме жилищного строительства, приоритетность этого показателя при оценке результатов деятельности администраций регионов и муниципалитетов.

Цель работы – исследование динамики развития регионального первичного рынка жилья с учетом изменения целевых объемов ввода жилой недвижимости в эксплуатацию относительно запланированных значений при различных макроэкономических сценариях развития.

В работе заложены положения методики среднесрочного (горизонт планирования 3 года с шагом один год) прогнозирования развития регионального рынка жилья, включая такие его показатели, как объем ввода, строительства, нового предложения жилья в многоквартирных жилых домах, предъявленного и реализованного спроса, динамики цен на первичном рынке с учетом изменения макроэкономических и отраслевых региональных показателей, планируемых органом власти субъекта РФ, состояния рынка по соотношению спроса и предложения на каждом шаге прогнозирования.

Постановка задачи

После достигнутого исторического максимума объема ввода жилья в 2015 году – 2,4 млн кв.м и последующего его падения в 2016 году до 2,29 млн кв.м, регион планирует построить в 2018 году не менее 2,34 млн кв.м жилья и в дальнейшем увеличивать этот объем до 2,6 млн кв.м к 2020 году [6; 7, с.463]. Однако, такие амбициозные планы могут и не реализоваться, т.к. помимо выше представленных факторов предложения, влияющих на возможные объемы жилищного строительства, существует также и группа факторов спроса.

1. В Ростовской области, равно как и во многих других регионах, в последние годы снизилась инвестиционная привлекательность девелопмента, что явилось следствием изменения конъюнктуры рынка после подъема в 2013-2014 годах. Темпы роста цен не спешат возвращаться к докризисному уровню: в 2015-2016 годах они отрицательны [1, с.460]. Если в первом инвестиционно-строительном цикле, берущем начало в 1992 году, рынок достиг нижней точки к середине 2000 года и восстановился за 1,5 года, во втором – он достиг нижней точки к концу 2009 года и восстановился за 3 года, то в третьем – нижняя точка обозначена 2016 годом с существенно более длительным прогнозом восстановления рынка [8, c.53-64]. Как итог, не все региональные девелоперы оказались готовы к такой ситуации и конечная доходность инвестиционно-строительных проектов существенно снизилась.

2. Реальные денежные доходы населения Ростовской области в последние годы росли медленно [7, с.736], также как и средняя цена на рынке жилья. Но спрос и объем поглощения были достаточно высоки. С другой стороны, в случае наличия существенной динамики темпов роста реальных денежных доходов населения и ограничения предложения жилья возможен быстрый рост цен и снижение объема предъявленного спроса. Вследствие этого произойдет снижение темпов жилищного строительства, что не позволит реализовать заявленные целевые показатели ввода жилых объектов в эксплуатацию.

Таким образом, возможности увеличения объемов ввода жилья по факторам предложения должны быть проверены факторами спроса [9-16]. В теоретическом плане проблема состоит в получении количественных оценок развития первичного рынка жилья при изменении как макроэкономических показателей развития, так и планируемых целевых объемов ввода жилой недвижимости. Такую возможность представляет методика среднесрочного прогнозирования локального рынка жилой недвижимости [17, с.1] на примере прогнозирования динамики показателей рынка Москвы в 2011-2016 годах при различных сценариях макроэкономического развития. В дальнейшем она была усовершенствована, проведена ретроспективная проверка результатов прогнозирования на 2011 и 2012 годы по фактическим данным, получены положительные результаты [18, с.91].

Исходные данные

В качестве локального рынка жилой недвижимости принят рынок Ростовской области. Выбранный период анализа (2014-2017 годы) и прогнозный период (2018-2020 годы) обосновываются периодами действия федеральной целевой программы «Жилище» на 2011-2015 годы и 2016-2020 годы [19]. В работе заложены четыре возможных сценария развития:

- сценарий №1 – соответствует оптимистическому правительственному прогнозу развития;

- сценарий №2 – его параметры, превышают оптимистический сценарий;

- сценарий №3 – реалистический сценарий;

- сценарий №4 – пессимистический сценарий развития.

Исходные данные макроэкономического характера, изменяемые по сценариям и вариантам расчета, приведены в табл. 1, а отраслевого характера – в табл. 2.

Таблица 1

Макроэкономические исходные данные для четырех сценариев

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Сценарий №1 |

|||||||

|

Инфляция,% |

11,8 |

12,1 |

5,2 |

3,2 |

4,0 |

4,0 |

4,0 |

|

Темп роста реальных доходов населения, % |

2,7 |

-1,3 |

-4,4 |

-0,1 |

0,3 |

0,7 |

1,2 |

|

Объем финансирования программы, млн руб. |

4060 |

3847 |

3535 |

3799 |

3495 |

3187 |

3087 |

|

Сценарий №2 |

|||||||

|

Инфляция,% |

11,8 |

12,1 |

5,2 |

3,2 |

4,0 |

4,0 |

4,0 |

|

Темп роста реальных доходов населения,% |

2,7 |

-1,3 |

-4,4 |

-0,1 |

1,5 |

3,0 |

4,0 |

|

Объем финансирования программы, млн руб. |

4060 |

3847 |

3535 |

3799 |

3500 |

3550 |

3600 |

|

Сценарий №3 |

|||||||

|

Инфляция,% |

11,8 |

12,1 |

5,2 |

3,2 |

5,5 |

5,5 |

5,5 |

|

Темп роста реальных доходов населения,% |

2,7 |

-1,3 |

-4,4 |

-0,1 |

-3,0 |

-2,0 |

-1,5 |

|

Объем финансирования программы, млн руб. |

4060 |

3847 |

3535 |

3799 |

3495 |

3187 |

3087 |

|

Сценарий №4 |

|||||||

|

Инфляция,% |

11,8 |

12,1 |

5,2 |

3,2 |

7,0 |

7,0 |

7,0 |

|

Темп роста реальных доходов населения,% |

2,7 |

-1,3 |

-4,4 |

-0,1 |

-6,0 |

-6,0 |

-6,0 |

|

Объем финансирования программы, млн руб. |

4060 |

3847 |

3535 |

3799 |

2877 |

2884 |

2736 |

Таблица 2

Варианты отраслевых исходных данных для каждого сценария развития

|

Вариант |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Целевой объем ввода жилья, млн кв.м |

|||||||

|

1 |

2,32 |

2,40 |

2,29 |

2,33 |

2,35 |

2,44 |

2,57 |

|

2 |

2,32 |

2,40 |

2,29 |

2,33 |

2,45 |

2,54 |

2,67 |

|

3 |

2,32 |

2,40 |

2,29 |

2,33 |

2,25 |

2,34 |

2,47 |

Макроэкономические параметры на 2014-2017 годы во всех сценариях приняты по фактическим данным Ростовстата, на 2018-2020 годы: в Сценарии №1 (базовом) – прогнозная оценка Правительства РО, в Сценарии №2 – повышенные относительно базового сценария уровень доходов населения и объем финансирования программы, в Сценарии №3 – пониженный уровень доходов, а объем финансирования – по базовому сценарию, в Сценарии №4 – пониженные уровень доходов и объем финансирования.

Отраслевые параметры на 2014-2016 годы приняты по фактическим данным Ростовстата, на 2017 год – Единого реестра застройщиков РФ, на 2018-2020 годы:

- индикаторы государственной программы Ростовской области «Обеспечение доступным и комфортным жильем населения Ростовской области» (вариант 1),

- с 2018 года целевой объем ввода увеличивается на 100 тыс. кв.м относительно планируемых данных (вариант 2),

- целевой объем снижается с 2018 года на 100 тыс. кв.м относительно планируемых данных (вариант 3).

Результаты расчетов и их интерпретация

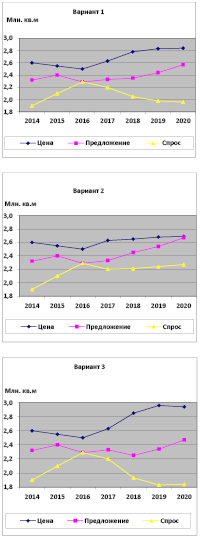

Как видно из табл.1 сценарий №1 отличается стабильно низким уровнем инфляции, незначительным темпом роста реальных доходов населения и достаточно высокими, хоть и снижающимися ежегодно, объемами финансирования государственной программы Ростовской области. При базовом уровне целевых объемов ввода жилья будет наблюдаться рассогласование спроса и предложения на региональном первичном рынке недвижимости, т.к. наметившаяся тенденция роста цен ослабит величину платежеспособного спроса, даже в условиях некоторого роста доходов населения и снижения ипотечных ставок (рис.1, вар. 1).

Скорректировать ситуацию в рамках правительственного прогноза представляется возможным с помощью роста целевого объема ввода жилья в рассматриваемом периоде (рис. 1, вар. 2). Увеличенный объем предложения позволит стабилизировать цены и создаст предпосылки, пусть и незначительные, для роста спроса. Однако такая ситуация долго длиться не может, т.к. она не обеспечивает инвестиционной привлекательности региональному девелопменту и в долгосрочной перспективе не позволит инвесторам осваивать именно этот сегмент рынка. Вариант 3 рассматриваемого сценария имеет обратные последствия в сравнении с вариантом 2.

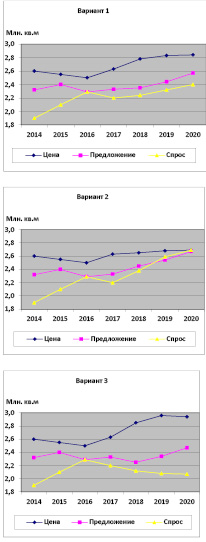

Оптимистический сценарий развития (сценарий №2) при базовых объемах ввода жилья отличается положительной динамикой макроэкономических показателей, влияющих на величину спроса (рис. 2, вар. 1). По-прежнему на рынке существует дисбаланс спроса и предложения, однако он уже и не столь очевиден в рамках горизонта планирования. Наиболее интересным вариантом прогнозирования в целях согласования спроса и предложения в рамках сценария является вариант 2. Однако он, на наш взгляд, мало очевиден вследствие как низкой привлекательности девеломпента, так и достижения заявленных макроэкономических показателей.

Рис. 1. Динамика показателей первичного рынка жилья по сценарию 1

Рис. 2. Динамика показателей первичного рынка жилья по сценарию 2

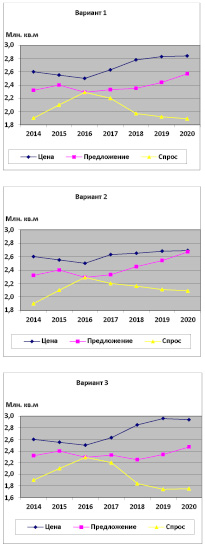

Рис. 3. Динамика показателей первичного рынка жилья по сценарию 3

Наиболее вероятным в части реализации является сценарий 3 (рис. 3). Отрицательные темпы роста реальных доходов населения в условиях стабильной инфляции в размере 5,5% в год при утвержденном объеме финансирования программы и объемах планируемых ипотечных кредитов приведут к снижению платежеспособного спроса. Динамика такого снижения спрогнозирована в вариантах 1-3 в зависимости от принятого решения в части целевого объема ввода жилья в регионе.

Динамика показателей по сценарию 4 приведет к еще большему рассогласованию спроса и предложения на рынке жилья, падению инвестиционной привлекательности девелопмента в сравнении со сценарием 3 и укажет на необходимость и целесообразность использования активных мер регулирования региональной экономики.

Заключение

Таким образом, динамика макроэкономических параметров по вариантам 1 и 2 Сценария 2 позволит сбалансировать рынок и обеспечить необходимую доходность регионального девелопмента. Однако исполнение такого сценария рассматривается как «нереализуемое».

Сценарий 1 и сценарий 4 по всем вариантам рассматриваются как маловероятные.

По сценарию 3 предлагается использовать вариант 2, предполагающий увеличение объемов ввода жилья к 2020 году до 2,67 млн кв.м.

Результаты прогнозирования могут быть использованы при разработке социально-экономической политики субъекта Федерации, формировании регионального бюджета на плановый период, разработке и реализации программ обеспечения доступным и комфортным жильем населения и развития жилищного строительства в регионе.

Библиографическая ссылка

Аксёнов А.А., Шевченко О.Ю., Аксёнова Е.Г. ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ЦЕЛЕВЫХ ОБЪЕМОВ ВВОДА ЖИЛЬЯ (НА ПРИМЕРЕ РОСТОВСКОЙ ОБЛАСТИ) // Вестник Алтайской академии экономики и права. 2019. № 2-1. С. 22-28;URL: https://vaael.ru/en/article/view?id=288 (дата обращения: 04.07.2026).