Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE CONCEPT OF DEVELOPMENT OF CONTROL OVER THE ACTIVITIES OF EDUCATIONAL ORGANIZATIONS OF SECONDARY VOCATIONAL EDUCATION

Введение

Эффективность деятельности образовательного учреждения зависит от ряда факторов, наиболее важным из которых является обоснованность составления сметы доходов и расходов. Поэтому контролю за правильностью составления сметы доходов и расходов образовательного учреждения уделяется большое внимание.

Данный контроль осуществляют главные распорядители (распорядители) бюджетных средств, в ведении которые находятся бюджетные учреждения. В своей контрольно-аналитической работе распорядители и главные распорядители бюджетных средств используют такие методы финансового контроля, как анализ и проверка [1].

По мнению Сухаревой Л.А., цель внутреннего контроля операций формирования доходов общего фонда состоит в содействии обеспечения качества формирования бюджетного запроса как документа, в котором обосновывается объем бюджетных средств, необходимых для деятельности Отдела образования [2, с. 51-56].

Главные задачи, которые решает субъекты внутреннего контроля (персонал бухгалтерии планово-экономического отдела) в данном случае является предварительный и текущий контроль правильности, полноты и обоснованности планирования доходов общего фонда; полноты и своевременности поступления суммы ассигнований (доходов) и своевременность их зачисления в общий бюджет учреждения для совершения их деятельности.

Материалы и методы исследования

Цель внутреннего контроля кассовых и фактических расходов общего и специального фонда состоит в содействии получению достоверной информации о расходах в соответствии с кодами их экономической классификацией [3, с. 311-314].

Главные задачи, которые решают субъекты внутреннего контроля (персонал планово-экономического отдела), в данном случае, являются предварительный, текущий и последующий контроль обоснованности, правильности планирования расходов общего и специального фонда; целевой направленности расходования средств; полноты и своевременности отражения расходов общего и специального фонда в системе счетов бухгалтерского учета; соблюдении методологии бухгалтерского учета.

Методика внутреннего контроля операций по формированию доходов общего и специального фондов в процессе моделирования может быть представлена двумя моделями: организационной и информационной [4, с. 189–192].

Результаты исследования и их обсуждение

Решения этих задач (выполнения работ по контролю) направлено на: предотвращение действий снижающих качество планирования доходов и фактического их формирования; устранение допущенных нарушений в процессе планирования ассигнований из общего бюджета и фактического поступления на регистрационные счета бюджетных учреждений.

Основными причинами возникновения фактов хозяйственной жизни являются:

– поступление ассигнований (доходов) из общего фонда бюджета является утверждений сметы доходов и расходов и плана ассигнований учреждения;

– перевод ассигнований распорядителям средств более низкого уровня является утверждение Сметы доходов и расходов и плана ассигнований распределителя средств более низкого уровня;

– ежегодное списание полученных на текущий год ассигнований из общего фонда при определении финансового результата.

Следовательно, основными объектами и параметрами ВК формирования доходов общего фонда образовательного учреждения является:

– качество планирования формирования доходов общего фонда;

– полнота и своевременность получения ассигнований главным распорядителем бюджетных средств;

– полнота и своевременность получения ассигнований для финансирования подведомственных учреждений (распорядители бюджетных средств);

– качество документирования хозяйственных операций по формированию доходов общего фонда;

– качество аналитического учета полученных доходов (ассигнований);

– соблюдение методологии бухгалтерского учета операций формирования доходов общего фонда [5, с. 80-84].

Схема учетного процесса доходов общего фонда подтверждает движение основной информации, как основы отражения операций формирования доходов (рис. 1).

Цель внутреннего контроля формирования доходов специального фонда заключается в содействии получению обоснованной информации – проекта сметы доходов и расходов в части доходов по их видам и источникам поступления, определенными разработанной классификацией доходов каждого учреждения сферы образования [6, с. 67]. Следовательно, основными объектами внутреннего контроля формирования доходов специального фонда являются факты хозяйственной жизни такие как: поступление денежных средств в результате оплаты за услуги, которые предоставляются бюджетными учреждениями в соответствии с законодательством; поступление сумм денежных средств из других источников собственных поступлений (благотворительные взносы, поступления инвестиций, которые в соответствии с законодательством поступают в бюджетные учреждения, в том числе на сооружение жилых зданий; полученных от предоставления платных услуг, при условии предоставления данным заведениям права).

К параметрам объектов внутреннего контроля операций формирования доходов специального фонда следует отнести: обоснованность системы показателей, применяемых при расчетах вероятного объема доходов [7, с. 2-14]. Кроме расчетных показателей объектом планирования относительно собственных доходов учреждения является период поступления доходов. Обобщая изложенное выше, следует подчеркнуть, что к основным объектам и параметрам внутреннего контроля операций формирования доходов специального фонда относятся:

− качество планирования формирования доходов специального фонда; обоснованность расчетных показателей, положенных в основу планирования;

− полнота и своевременность поступления собственных средств в результате оплаты за услуги, которые предоставляются бюджетными учреждениями в соответствии с законодательством;

− полнота и своевременность поступления денежных средств из других источников собственных поступлений;

− качество документирования хозяйственных операций по формированию доходов специального фонда;

− законность хозяйственных операций по формированию доходов специального фонда;

− качество аналитического учета полученных доходов;

− соблюдение методологии бухгалтерского учета операций формирования доходов специального фонда.

Рис. 1. Движение информации как основы отражения операций формирования доходов общего фонда

Рис. 2. Схема движения учетной информации как основы отражения формирования доходов специального фонда

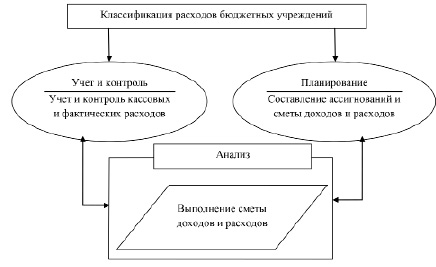

Рис. 3. Схема связи классификации расходов бюджетных учреждений с процессом управления

Схема учетного процесса доходов специального фонда подтверждает движение основной информации как основы формирования доходов (рис. 2).

Для того чтобы определить цель, задачи, объекты и параметры контроля кассовых и фактических расходов необходимо иметь представления о связи классификации расходов бюджетных учреждений с процессом управления ими (рис. 3).

Уточнение цели и содержание контрольных процедур возможно при условии детального изучения совокупного объекта контроля операций и действий должностных л\рациям их фактического формирования, контролю качества составления плана ассигнований к учету операций их получения, а в конце бюджетного периода – к отражению операций списания полученных доходов на покрытие расходов.

Модели методик формирования доходов общего фонда формализовано представлены на рис. 4 и в таблице.

Рис. 4. Организационная модель методики контроля формирования доходов общего фонда

Информационная модель методики бухгалтерского контроля операций формирования доходов общего фонда

|

№ п/п |

Объекты и параметры контроля |

Информационное обеспечение |

Вид. способы и приемы контроля, переодичность |

Совокупность действий по контролю (технология контроля) |

Возможные отклонения |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Правильность составления расчетов бюджетного запроса; Законность операций планирования ассигнований |

Лимитная справка о бюджетных ассигнований; Проект сметы доходов и расходов; план ассигнований. Отчет о выполнении планов ассигнований за прошлый год. Сведения о штате, контингенте учреждения. |

Логический контроль расчетно-аналитические способы анализа; Контроль предварительны (ПДК); Период составления плана ассигнований |

Составление требований и правил; Сопоставление проектов бюджетного запроса с данными Отчета о выполнении плана ассигнований за прошлый год. |

Необоснованность расчетов, подтверждающих бюджетный запрос, отраженный в проекте сметы доходов и расходов; Плана ассигнований; Арифметические ошибки составленных расчетов. |

|

2. |

Полнота и своевременность поступления ассигнований (доходов) из общего фонда |

Выписки из регистрационного счета. Карточка аналитического учета полученных ассигнований в разрезе КЭКР |

Последующий контроль (ПСК). Ежеквартально. Сопоставление. Логический контроль. Нормативно-правовая проверка |

Сопоставление норм аналитического учета поступления ассигнований с выписками из регистрационных актов, с планом ассигнований в разрезе КЭКР |

Несвоевременное введение аналитического учета. Несовпадение с установленной классификацией, отражающей источники формирования ассигнований из бюджета |

|

3. |

Соблюдение методологии бухгалтерского учета |

План ассигнований бюджетных средств. Мемориальный ордер №2 |

Текущий контроль (ТК). Ежемесячно. Логический контроль |

Сопоставление записей, отраженных на счетах (Дт 321 Кт 701) с первичными документами и мемориальным ордером №2 |

Нарушение методологии бух. учета. |

При многообразии хозяйственных операций (в данном случае их довольно ограниченное количество) с другими объектами контроля целесообразно производить их «бухгалтерский» анализ экономического содержания целью вычленения отдельных сторон.

Это имеет важное значение для определения таких элементов информационной модели как: фактографическая информация и способы и приемы контроля.

Технология совершения контрольных действий, ее формализация в информационной модели (см. графу 5 в таблице) предполагает восстановление теоретических представлений о требованиях и фактах документирования фактов, бухгалтерского, аналитического и синтетического учета. Соблюдение требований, правил, положений (стандартов) бухгалтерского учета и является параметрами контроля, а именно: законность, обоснованность, полнота, своевременность, качество аналитического и синтетического учета [10, с. 246-261].

Анализируя графу 6 таблицы 1, типичные нарушения в методике бухгалтерского контроля операций формирования доходов общего фонда можно систематизировать таким образом:

− необоснованность расчетов, подтверждающих бюджетный запрос, отраженный в проекте сметы доходов и расходов, плана ассигнований;

− арифметические ошибки составленных расчетов;

− несвоевременное ведение аналитического учета;

− несовпадение с установленной классификацией, отражающей источники формирования ассигнований из бюджета;

− нарушение методологии бухгалтерского учета.

Заключение

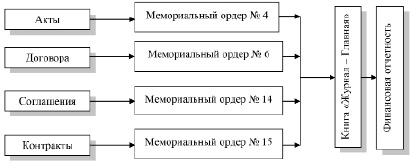

В результате проведенных контрольных действий относительно фактических расходов финансируемым общим или специальным фондом могут быть установлены такие типы нарушений (отклонений) как: необоснованность отражения фактических расходов (отсутствие юридической полноценности документов подтверждающих фактические расходы бюджетного учреждения); не соответствие Смете доходов и расходов, в части расходов. Общим в выявлении отклонений в результате внутреннего контроля и кассовых и фактических расходов, финансируемых из общего и специального фонда является: нарушение методологии бухгалтерского учета, ошибки при заполнении карточек аналитического учета кассовых и фактических расходов, при заполнении мемориальных ордеров и Книги «Журнал – Главная».

Библиографическая ссылка

Волкова Л.Н. КОНЦЕПЦИЯ РАЗВИТИЯ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ОБРАЗОВАТЕЛЬНЫХ ОРГАНИЗАЦИЙ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ // Вестник Алтайской академии экономики и права. 2023. № 6-1. С. 21-27;URL: https://vaael.ru/en/article/view?id=2853 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2853