Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ON ASSESSMENT OF THE IMPACT OF THE FINANCIAL LEVERAGE EFFECT ON THE SUSTAINABLE GROWTH OF WINERIES ENTERPRISES OF THE REPUBLIC OF CRIMEA, SEVASTOPOL CITY AND THE KRASNODAR KRAI

Введение

Финансирование предприятий винодельческой отрасли осуществляется как из собственных финансовых ресурсов предприятий, так и путем привлечения заемных средств, а также государственной поддержки за счет государственного субсидирования и льготного кредитования. Заемное финансирование для предприятий данной отрасли является одним из основных методов формирования финансовых ресурсов. При этом важно оценить, каким образом использование заемного капитала способствует экономическому развитию предприятия.

Обобщение значительного количества работ, посвященных оценке развития предприятия [1-4], позволило установить, что, помимо широко распространенной модели Хиггинса и ее вариаций для оценки экономического роста организации, некоторые авторы предлагают оценивать темп устойчивого роста по модели А. Раппопорта [1]. Поскольку модель Хиггинса получила широкое распространение для оценки роста предприятий корпоративного типа, то в случае винодельческих предприятий ЮФО это, напротив, выступило ограничителем возможности использования данной модели. Ограничение объясняется тем, что организационно-правовая форма большинства исследуемых в статье винодельческих предприятий – общество с ограниченной ответственностью (далее ООО), и публичные данные о распределении и реинвестировании прибыли таких субъектов хозяйствования отсутствуют. Это поставило задачу использования такого методического инструментария, который позволил бы оценить экономический рост на основе данных, доступных внешним пользователям финансовой информации с учетом влияния заемного финансирования на темпы роста организации. Поэтому вопросы использования заемных средств с позиции построения эффективной бизнес-модели устойчивого развития для предприятий винодельческой промышленности южных регионов требуют дальнейшего исследования.

Целью работы является изучение влияния эффекта финансового рычага на потенциал развития предприятий винодельческой отрасли при помощи модели достижимого роста.

Материалы и методы исследования

Основным критерием оценки использования заемного капитала является показатель финансового левериджа. Эффект финансового рычага (ЭФР) – приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту

где 1 – Ннп – налоговый корректор;

ЭР – СРСП – дифференциал финансового рычага;

ЗК/СК – плечо финансового рычага;

Ннп – налог на прибыль;

ЗК – заемный капитал;

СК – собственный капитал;

ЭР – экономическая рентабельность;

СРСП – средняя расчетная ставка процента по кредитам [3].

Положительный эффект финансового рычага говорит о том, что рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов. Таким образом, разность между стоимостью заемных средств и доходностью совокупного капитала позволяет увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. доли заемного капитала.

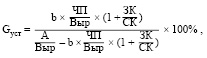

В работе для определения потенциальной возможности устойчивого роста предприятий была использована модель А. Раппопорта. В ее основу входит положение о том, что планируемые темпы прироста объемов реализации определяют способности предприятия достигать целевые показатели при заданном объеме ресурсов. В данном случае модель отражает зависимость темпа роста от ряда коэффициентов, характеризующих финансовое и имущественное положение компании:

где Gуст – коэффициент устойчивого роста;

ЧП/Выр – чистая рентабельность реализации: показатель, характеризующий…

b – коэффициент реинвестирования прибыли;

А/Выр – оборачиваемость активов;

ЗК/СК – соотношение заемных и собственных средств (плечо финансового рычага);

ЧП – чистая прибыль предприятия;

Выр – выручка, объем реализации в стоимостном выражении;

А – активы предприятия;

ЗК – заемный капитал;

СК – собственный капитал [1].

Предполагается, что изменение составляющих модели в течение анализируемого периода позволят определить реальный потенциал дальнейшего развития хозяйственной деятельности рассмотренных в статье предприятий.

Результаты исследования и их обсуждение

Оценка устойчивого роста в соотношении с эффектом финансового рычага была проведена для 30 предприятий винодельческой отрасли: 15 предприятий Республики Крым и г. Севастополя и 15 предприятий, расположенных в Краснодарском крае. В работе использованы данные бухгалтерской отчетности данных субъектов хозяйствования за 2020-2021 гг.

Данные таблицы 1 свидетельствуют, что часть предприятий Республики Крым активно используют заемные источники для финансирования своей деятельности. В свою очередь, это приводит к положительному воздействию эффекта финансового левериджа на эффективность использования средств. При этом высокие показатели воздействия финансового рычага обеспечивают также более высокий потенциал экономического роста, о чем свидетельствует динамика значений коэффициента роста. Расчеты показали, что для большинства рассмотренных предприятий повышение финансового рычага приводит к увеличению коэффициента устойчивого роста. Так, в ООО «Крымский винный дом» кратное увеличение левериджа (с 1,19% до 56,08%) спровоцировало прирост коэффициента достижимого роста в 188 раз; в ООО «Евпаторийский завод классических вин» – коэффициент увеличился в 11,6 раз и составил 97,03%. Наибольший потенциал роста продаж демонстрируют предприятия, эффект финансового рычага которых находится в диапазоне от 20% до 70%. Однако, если доля заемного капитала очень значительна, то зависимость между эффектом финансового рычага и показателем роста становиться обратной: так, для ООО «Винодельня Бурлюк» значение ЭФР в 2020 г. составило 85,39% и возросло до 98,22%.

Таблица 1

Результаты расчетов для предприятий Республики Крым и г. Севастополя

|

№ |

Предприятие |

2020 г. |

2021 г. |

||

|

ЭФР |

Gуст |

ЭФР |

Gуст |

||

|

1 |

ООО «Винодельня Бурлюк» |

85,39% |

-117,81% |

98,22% |

-1631,78% |

|

2 |

ООО «Бельбек» |

97,01% |

-5173,86% |

67,18% |

309,63% |

|

3 |

ООО «Крымский винный дом» |

1,19% |

1,30% |

56,08% |

243,81% |

|

4 |

ООО «Вина Ливадии» |

-0,03% |

-0,03% |

52,21% |

127,12% |

|

5 |

ООО «ЕЗКВ» |

4,99% |

8,38% |

43,49% |

97,03% |

|

6 |

ООО «ИЗМВ» |

-10,80% |

-10,45% |

23,09% |

73,01% |

|

7 |

ООО «Вейн унд Вассен» |

20,88% |

50,81% |

17,72% |

47,43% |

|

8 |

ООО «АЗБ» |

16,59% |

36,63% |

15,67% |

33,22% |

|

9 |

АО «Золотое поле» |

27,84% |

131,73% |

13,60% |

39,78% |

|

10 |

ГУП «АО «СВЗ» |

-1,20% |

1,26% |

11,82% |

-0,64% |

|

11 |

ООО «Атанель» |

43,30% |

102,77% |

7,08% |

8,76% |

|

12 |

ООО «Винный дом Фотисаль» |

13,75% |

21,01% |

4,53% |

7,32% |

|

13 |

АО «ПАО «Массандра» |

2,36% |

16,26% |

2,47% |

16,15% |

|

14 |

АО «ЗШВ «Новый Свет» |

1,06% |

20,09% |

1,36% |

22,33% |

|

15 |

ООО «ВК Сатера» |

0,10% |

0,21% |

0,24% |

0,45% |

Источник: составлено авторами на основании данных годовой бухгалтерской отчетности указанных предприятий [5-19].

Таблица 2

Результаты расчетов по винодельческим предприятиям Краснодарского края

|

№ |

Предприятие |

2020 г. |

2021 г. |

||

|

ЭФР |

Gуст |

ЭФР |

Gуст |

||

|

1 |

ООО «ВПСГ» |

-37,82% |

-26,36% |

98,34% |

-124,38% |

|

2 |

ООО «Виноградъ» |

26,46% |

38,23% |

53,35% |

800,88% |

|

3 |

ООО «Мистраль вайн» |

5,44% |

8,05% |

52,91% |

98,24% |

|

4 |

ООО «ТВК-Кубань» |

8,30% |

19,15% |

10,39% |

18,18% |

|

5 |

ОАО «АПФ «Фанагория» |

10,86% |

33,18% |

10,28% |

29,88% |

|

6 |

ООО «Сухая гора» |

-2,09% |

-2,04% |

9,76% |

11,25% |

|

7 |

ООО «Новотерра» |

63,55% |

126,57% |

9,67% |

10,08% |

|

8 |

ООО «Кубань-вино» |

15,15% |

27,47% |

7,51% |

11,75% |

|

9 |

ООО «Анапские вина» |

17,23% |

33,10% |

4,27% |

9,72% |

|

10 |

ООО «Союз-вино» |

19,98% |

43,27% |

2,67% |

6,68% |

|

11 |

АПК «Славянские вина» |

2,41% |

3,10% |

2,43% |

5,41% |

|

12 |

ООО «Поместье Голубицкое» |

-0,89% |

2,02% |

2,25% |

14,29% |

|

13 |

ООО «Винодельня Шато Пино» |

-1,00% |

-4,81% |

1,59% |

6,36% |

|

14 |

ООО «Прохлада» |

14,09% |

35,92% |

1,28% |

2,54% |

|

15 |

ООО «Таманский винодел» |

4,15% |

17,62% |

-0,08% |

5,33% |

Источник: составлено авторами на основании данных годовой бухгалтерской отчетности указанных предприятий [20-34].

Высокая зависимость от внешних источников финансирования обеспечила отрицательное значение коэффициента достижимого роста, и по мере роста удельного веса заемного капитала увеличивалось по модулю. Аналогичная ситуация наблюдалась в ООО «Бельбек» в 2020 г. Но, после сокращения доли заемных средств, значение ЭФР в 2021 г. снизилось до оптимальных 67,18%, а показатель перспективного роста достиг максимального значения среди рассмотренных предприятий Республики Крым.

Следует отметить, что у тех предприятий, значение эффекта финансового рычага для которых относительно невелико, величина коэффициента достижимого роста также принимает небольшие значения. Такая ситуация может указывать на возможность наращивания темпов экономического роста предприятия в том числе за счет дополнительного привлечения заемного капитала, при условии, что его отдача для предприятия будет положительной, а финансовые риски приемлемы.

У предприятий Краснодарского края наблюдается аналогичная зависимость между рассматриваемыми показателями (табл. 2).

Наибольший коэффициент достижимого роста имеют ООО «Новотерра» в 2020 г., ООО «Мистраль вайн» и ООО «Вонградъ» в 2021 г, имеющие оптимальный уровень финансового левериджа. Для ООО «ТВК-Кубань», ОАО «АПФ «Фанагория», ООО «Сухая гора», ООО «Кубань-вино», ООО «Поместье Голубицкое» в отчетном периоде коэффициент роста (Gуст) превысил 10% при достаточно низкой доле заемных средств. Это означает, что на величину коэффициента оказали значительное влияние другие факторы, а данные предприятия имеют резервы для наращивания объема капитала посредством привлечения его из внешних источников без существенной угрозы для финансовой стабильности.

Стоит отметить, что для ряда организаций отрицательная величина эффекта финансового рычага привела к отрицательному значению коэффициента достижимого роста: такая ситуация сложилась для ООО «Винодельня Шато Пино», ООО «Сухая гора» в 2020 г. Однако, при обеспечении положительного эффекта в 2021 г. потенциал роста возрос и составил для ООО «Винодельня Шато Пино» 6,36%, для ООО «Сухая гора» 11,25%. Для ООО «Винное подворье старого грека», коэффициент роста которого в 2020 г. составил -26,36% вследствие отрицательного воздействия левериджа, чрезмерное приращение заемного капитала привело к снижению коэффициента до -124,38%, что говорит о нерациональной структуре финансирования, обеспечивающей значительные финансовые риски.

Выводы

Расчетные данные подтвердили наличие существенной связи между эффектом финансового рычага и коэффициентом устойчивого роста. Результаты, полученные на основании модели А. Раппопорта, указывают на то, что для винодельческого производства Республики Крым заемный капитал является одним из ключевых факторов достижения роста объемов реализации. Часть предприятий Краснодарского края также располагают резервами для получения положительного эффекта от использования заемных средств. Ключевым фактором при этом является поддержание оптимальных значений эффекта финансового рычага для максимального увеличения потенциала экономического роста без значительных рисков.

На сегодняшний день государство заинтересовано в активной поддержке винодельческой отрасли, в том числе и путем субсидирования для возмещения части затрат по уплате процентов по привлеченным кредитным ресурсам. Наряду с этим, следует отметить и достаточно высокую вовлеченность кредитных организаций с целью привлечения новых клиентов, задействованных в сельском хозяйстве, путем создания выгодных условий предоставления кредитов и тем самым расширения кредитного портфеля. При этом предприятия получают возможность привлекать заемный капитал на более выгодных условиях по более низкой ставке. Это, в свою очередь, способствует снижению части финансовых рисков в процессе формирования и использования заемного капитала, что является дополнительным стимулом к задействованию платных ресурсов при реализации долгосрочной эффективной бизнес стратегии предприятий винодельческой отрасли. Однако только сбалансированная политика управления внешними источниками финансирования способствует достижению устойчивой положительной динамики развития деятельности.

Библиографическая ссылка

Черемисинова Д.В., Казнова М.И., Иванченко Е.В. Об оценке влияния эффекта финансового рычага на устойчивый рост предприятий винодельческой отрасли Республики Крым, г. Севастополя и Краснодарского края // Вестник Алтайской академии экономики и права. 2023. № 5-2. С. 332-337;URL: https://vaael.ru/en/article/view?id=2847 (дата обращения: 30.06.2026).

DOI: https://doi.org/10.17513/vaael.2847