Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RELEVANCE OF THE ESG TOPIC IN MODERN CONDITION

Введение

В последние несколько лет глобальные экологические проблемы стали предметом интереса многих ученых и общества в целом. По данным Атласа смертности и экономических потерь в результате экстремальных метеорологических, климатических и гидрологических явлений (1970-2019 гг.) Всемирной Метеорологической Организации число зарегистрированных бедствий растет каждое десятилетие и в период с 2010 по 2019 выросло в 4,5 раза по сравнению с десятилетием 1970-1979 (с 711 до 3 165 случаев). Оцениваемый экономический ущерб от этих бедствий за аналогичный период вырос почти в 8 раз (с 175,4 до 1 381 млрд долларов США) [3, с. 19]. Это влияет на экономику всех стран и на финансовый рынок, в частности.

Однако события последнего года изменили отношение общества ко многим вещам, как и устойчивому развитию и ESG, особенно в России. В этой связи возрастает значимость изучения актуальности данных тем.

Целью данного исследования является изучение актуальности дальнейшего изучения темы устойчивого развития и ESG, особенно для российского финансового рынка.

Материалы и методы исследования

Информационной базой исследования послужили нормативно-правовые акты, периодические издания российских и зарубежных авторов, исследования консалтинговых и рейтинговых агентств, публицистические материалы и другая информация из сети Интернет.

В работе использованы методы анализа различных показателей, мета-анализа российской и зарубежной литературы по изучаемой теме, отчетности российских институтов.

Результаты исследования и их обсуждение

Для более полного понимания термина ESG необходимо рассмотреть его определение в контексте концепции устойчивого развития. Концепция устойчивого развития представляет собой одну из стратегий для обеспечения долгосрочной устойчивости общества и решения глобальных проблем. Термин «ESG» возник как часть этой концепции.

В 1987 году был опубликован доклад «Наше общее будущее», в котором была представлена концепция устойчивого развития. В рамках этой концепции устойчивое развитие определялось как развитие, которое «удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности» [6, с. 24]. Термин ESG был введен для описания трех аспектов, которые играют важную роль в концепции устойчивого развития: экологических, социальных и управленческих аспектов. Эти аспекты учитываются в процессе принятия инвестиционных решений с целью обеспечения устойчивого развития общества и сбалансированного социально-экономического развития.

По мнению авторов доклада, устойчивое развитие включает два ключевых понятия:

- понятие потребностей, необходимых для существования беднейших слоев населения, которые должны быть предметом первостепенного решения;

- понятие ограничений, обусловленных состоянием технологии и организацией общества, накладываемых на способность окружающей среды удовлетворять нынешние и будущие потребности [6, с. 24].

В дальнейшем данная концепция была принята в 1992 г. на конференции ООН по окружающей среде и развитию в Рио-де-Жанейро, получила нормативное закрепление в различных актах как политического, так и правового характера [10, c. 156].

Цели устойчивого развития охватывают три аспекта:

- охрана окружающей среды,

- социальный прогресс,

- экономический прогресс [21].

Тема ESG стала продолжением концепции устойчивого развития, инструментом его достижения в бизнесе. ESG как инструмент – это параметры, в соответствии с которыми необходимо управлять фирмой для достижения экологических (environmental), социальных (social) и управленческих (governance) целей. В научной литературе их еще называют ESG-факторами и ESG-принципами. ESG стало некой философией бизнеса, которую необходимо разделять всем заинтересованным сторонам, в особенности акционерам и инвесторам [30].

Согласно мнению автора, актуальность тем устойчивого развития и ESG остается высокой на социальном, практическом и научном уровнях.

Показательным фактором востребованности этих тем у социума является социальный заказ, который иллюстрирует значимость исследований в области устойчивого развития и ESG в современном обществе.

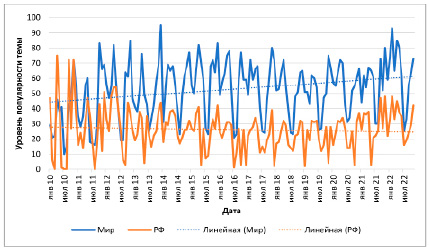

Популярность этих тем также подтверждается анализом статистических данных по обращениям в интернет-поисковик Google за период с 2010 по 2022 год в мире. Количество запросов по теме «устойчивое развитие» непрерывно увеличивается (рисунок 1), при этом в периоды кризисных явлений, например, начала пандемии в 2019 году или обострения геополитической ситуации в начале 2022 года, количество запросов лишь увеличивалось. В России наблюдалось снижение популярности темы устойчивого развития в середине 2010 годов, однако в последние 2 года этот тренд изменился.

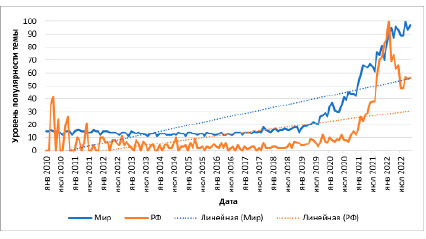

Запрос «ESG» в Google стал набирать популярность с 2020 года и продолжает оставаться востребованным в мире. В России наивысшая популярность запроса «ESG» пришлась на февраль 2022 года, однако в настоящее время пользователи продолжают обращаться к этому запросу с высокой частотой (рисунок 2).

Санкционное давление создает определенные препятствия для реализации концепции устойчивого развития и применения ESG-критериев в России. В зоне особого риска — экологическое направление. Это также отмечают исследователи из Аналитического центра при правительстве Российской Федерации: «С марта 2022 года с уходом из России всех западных систем сертификации российские компании остались лишенными возможности подтверждать легальность происхождения продукции и реализовывать ее на «экологически чувствительные» рынки, что идет вразрез с концепцией устойчивого развития» [7].

Рис. 1. Динамика популярности запроса «устойчивое развитие» в мире и в России по данным Google за период 2010-2022 гг. Составлено автором по [29]

Рис. 2. Динамика популярности запроса «ESG» в мире и в России по данным Google за период 2010-2022 гг. Составлено автором по [29]

Кроме того, принимаются антисанкционные законы, направленные на послабление регулирования экологической деятельности предприятий. Например, Федеральным законом от 26.03.2022 № 71-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» перенесен срок завершения эксперимента по квотированию загрязняющих веществ, срок расширения перечня территорий-участников эксперимента, сроки направления заявок на получение комплексных экологических разрешений и прочее [1]. Топ-менеджеры крупных корпораций России предлагают смягчить ряд экологических требований к бизнесу в связи с санкциями. Исполнительный комитет Международной ассоциации рынков капитала (ICMA) приостановил работу российских агентств в рабочих группах ассоциации [20].

В то же время сокращаются иностранные инвестиции в российские ESG-проекты и зеленые активы. Иностранные рейтинговые агентства понижают ESG-оценки российского бизнеса: MCSI ограничил рейтинг российских компаний уровнем B, а правительственный — уровнем ССС [27].

Некоторые эксперты утверждают, что снижение популярности устойчивого развития не в самой концепции в целом, а в устойчивом развитии в Западной трактовке. «Мотивация компаний следовать западным стандартам (в частности ESG-стандартам) в условиях разрыва кооперационных цепочек становится неочевидна. Тем более, когда появляются доказательства, что под прикрытием, например, борьбы с изменением климата преследуются сугубо экономические интересы развитых стран» [7].

Поэтому Россия начала адаптироваться: «стали создаваться частные добровольные системы лесной сертификации, и, по данным Росстандарта на начало сентября, было зарегистрировано уже 7 систем» [7]. Активно развиваются собственные альтернативы иностранным ESG стандартам, рейтингам, верификаторам и сертификатам. Крупные отечественные игроки объявили о готовности продолжать работу в сфере ESG [20]. Создаются специальные органы, политические и экономические службы продолжают изучать устойчивое развитие и ESG, выпускаются нормативно-правовые акты, рекомендации, обсуждения.

Так, при Правительстве Российской Федерации создан Совет по стратегическому развитию и национальным проектам, занимающийся вопросами устойчивого развития и ESG [14]. Продолжает развиваться таксономия ESG [16]. В декабре 2020 года при Минэкономразвития России создан Экспертный совет по устойчивому развитию, который продолжает активно функционировать [25]. В конце 2020 года в Банке России создана Рабочая группа по финансированию устойчивого развития, которая определяет стратегическую повестку по этому направлению и контролирует ее реализацию [19]. На сайте Федеральной службы государственной статистики ведется отдельная страница, посвященная целям устойчивого развития, где публикуются справочные и статистические материалы [22]. Рейтинговые агентства (в частности, рейтинговое агентство RAEX) продолжают составлять ESG-рэнкинги [26].

Тема устойчивого развитие поднимается высшим руководством в заявлениях о международных отношениях («Совместное заявление Российской Федерации и Китайской Народной Республики о международных отношениях, вступающих в новую эпоху, и глобальном устойчивом развитии»), в меморандумах (Меморандум о взаимопонимании между Министерством экономического развития Российской Федерации и Министерством коммерции Китайской Народной Республики по вопросу углубления инвестиционного сотрудничества в области устойчивого («зеленого») развития) [17], в поручениях руководства страны [11], на пленарных заседаниях экономических форумов [12].

Эти данные и события говорят о том, что социальная значимость и актуальность изучаемых тем остается на высоком уровне. В перспективе усилия властей и бизнеса помогут гармонизировать законодательство в сфере устойчивого развития и ESG и побудит бизнес к адаптации ESG-концепции.

Множество исследований подтверждают значимость ESG-факторов и с практической точки зрения и демонстрируют, что соблюдение этих факторов способствует достижению преимуществ как для компаний, так и для общества в целом, особенно в перспективе долгосрочного развития.

Так, по данным консалтинговой компании PricewaterhouseCoopers (PwC), из 2 тысяч академических исследований, проведенных с 1970-х годов, 63% нашли положительную корреляцию между ESG и стоимостью публичной компании и только 10% не подтвердили корреляцию [28, с. 6]. Опрос, проведенный PwC в 2021 году среди профессиональных инвесторов, подтверждают этот факт: 79% опрошенных ответили, что ESG – важный элемент при принятии ими решения об инвестировании, так как следуя принципам ESG компания становиться более эффективной [24, с. 2].

Ученые также утверждают, что компании играют положительную роль в развитии регионов страны «за счет полномасштабного участия в экономическом и социальном развитии территорий». Это позволяет обеспечить высокий уровень и качество жизни населения, экологическую безопасность, социальное равенство региона [13].

Кроме того, следование факторам ESG помогает управлять рисками, в частности экологическими (в их числе риски так называемые риски физические риски и риски перехода), социальными (риски социальных проблем и изменений) и управленческими. Особенно это важно для кредитных, страховых и других организаций, осуществляющих свою деятельность на финансовом рынке [2, с. 45].

Что касается ESG на финансовом рынке: согласно многим исследованиям, следование экологическим, социальным и управленческим факторам, выраженным в ESG-концепции, может привести к значительным преимуществам для компаний и общества в целом, особенно в долгосрочной перспективе.

Исследователи из университета Бентли в США в своем исследовании, изучая связь между уровнем корпоративной социальной ответственности (далее – КСО) банков и их финансовыми показателями, пришли к выводу о том, что в целом банки получают вознаграждение за более высокую социальную ответственность, поскольку финансовые результаты положительно и в значительной степени связаны с показателями КСО [31]. Подобные итоги получили и ученые из Европы [32].

Ученый из Автралии в своей работе – мета-анализе 21 работы – делает вывод о том, что ESG показатели воздействуют на результаты деятельности компаний (в том числе и банков), связь эта положительная, статистически значимая, но экономически очень слабая, влияние ESG на финансовые результаты компаний не первоочередное. При этом автор отмечает, что в большинстве работ выявлено наибольшее влияние компонента «E» на финансовые результаты деятельности компаний, тогда как компоненты «S» и «G» имеют меньшее влияние [33].

Наиболее ярко практическая значимость ESG факторов проявляется в экологическом компоненте. Одно из доказательств было приведено во введении к данной статье.

Экологами также подтверждается факт изменения биосферы. В исследователи Межправительственной группы экспертов по изменению климата (далее – МГЭИК) (органом, созданным Организацией Объединенных Наций (далее – ООН) для оценки изменений климата) в своем 6 докладе сообщают о том, что температура на Земле в среднем выросла на 1,09 градуса Цельсия с 1850-1900 годов (чего на планете не наблюдалось как минимум последние 2000 лет) и влияние человечества в этом совершенно очевидно [34, с. 4-6]. Именно по причине нагрева планеты ввиду антропогенного фактора на Земле растет количество экстремальных погодных явлений таких как волны жары, сильные осадки, засухи и тропические циклоны [34, с. 8-10]. Процесс повышения температуры, а, следовательно, и количества экстремальных погодных явлений, судя по математическим моделям, построенным экологами МГЭИК, без декарбонизации деятельности человека продолжится. Даже по оптимистичным прогнозам (при полном прекращении выбросов углекислого газа в атмосферу к 2050 году) повышение температуры уже к 2040 году достигнет в среднем 1,5 градусов цельсия по сравнению с 1850-1900 годами и остановится. При сохранении текущего уровня выбросов углекислого газа в атмосферу, либо их увеличению, к 2060 году прогнозируется, что этот показатель перейдет отметку в 2 градуса Цельсия [34, с. 13-14].

Очевидно, что проблемы устойчивого развития касаются всех индивидуальных и коллективных участников общества, включая компании и государства. Коммерческие организации не могут пренебрегать этой проблемой, поскольку их основная цель заключается в устойчивом генерировании прибыли, которое может быть достигнуто только в условиях устойчивого развития компании. В свою очередь, устойчивость компании непосредственно зависит от устойчивости общества и благоприятной экологической обстановки, в которой это общество функционирует [23, с. 552]. В декларации Генеральной Ассамблеи ООН от 25 сентября 2015 года «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года» подчеркивается, что в решении глобальных проблем устойчивого развития должны участвовать не только гражданское общество и государства, но и частный сектор [15].

Процесс внедрения факторов ESG в бизнес-модели коммерческих компаний также подтверждает тезис о том, что практическая значимость данных принципов высока.

Рис. 3. Динамика публикации нефинансовых отчетов российскими компаниями, зарегистрированными в национальном регистре РСПП Составлено автором по [18]

«Во многих компаниях внедрение E-факторов в деятельность, начатое в 2020 и 2021 годах, будет просто невыгодно сворачивать, учитывая стадию реализации и возможность окупить вложенные инвестиции». Развитие S-принципов также сложно остановить: с 1 марта вступили в силу изменения в российском законодательстве, усиливающие обязательные требования к трудоустройству граждан с инвалидностью. Пока законодательные требования не будут отменены, компаниям нужно будет создавать условия для инклюзивного трудоустройства [4].

О приверженности компаний к устойчивому развитию и ESG-стратегиям, в том числе российских организаций даже в условиях длительных и жестких санкционных ограничений, показывает следование мировому тренду публичного раскрытия результатов реализации ESG-стратегии, выпуск нефинансовой отчетности (рисунок 3).

Динамика числа нефинансовых отчетов российских компаний демонстрирует, что за 20-летний период тренд на выпуск нефинансовой отчетности в России становится все более популярным. Да, в периоды нестабильности, связанные с мировым финансово-экономическим кризисом 2008 года и геополитическим кризисом, начавшемся в 2014 году, количество публикаций уменьшалось. Однако динамика в целом остается положительной, хотя и не во всех отраслях: в частности, в отрасли финансов ее почти не видно.

Поэтому, можно утверждать, что ESG-тематика представляет собой практически актуальный и важный объект исследований и прикладных разработок, что подтверждается широким спектром данных и результатов исследований. В научных кругах имеется обширная дискуссия по теме ESG и ее роли в устойчивом развитии. Существующие проблемы в изучении данной темы подчеркивают актуальность ESG с научной точки зрения.

В рассматриваемой статье отмечается проведение исследований, направленных на выявление влияния факторов ESG на финансовые результаты финансовых организаций. Несмотря на проведенные исследования, существуют неопределенности относительно значимости и направления корреляционной связи между ESG-факторами и финансовыми результатами, а также относительно уровня влияния каждого фактора (экологического, социального и управленческого). В одном из крупных исследований, выполненном европейскими исследователями в 2020 году, которое охватило 39 европейских банков, также поднимаются вопросы влияния факторов ESG на финансовые показатели банков [35].

Важной является и проблема отсутствия единой интерпретации понятий ESG-принципов и методов их применения. Различные исследователи используют термины «принципы устойчивого развития», «ESG-принципы», «принципы корпоративной социальной ответственности», «принципы ответственного инвестирования» и т.д. неоднозначно и часто смешивают их значения. Кроме того, в корпоративной среде некоторые предприниматели «рассматривают ESG – показатели и финансовые индикаторы как альтернативу, в которой надо сделать непростой выбор» [34, с. 9].

В силу большого санкционного давления зарубежных стран и изменения мировой экономики, российские компании столкнулись с новой экономической реальностью. Это потребовало поиска новых путей и способов внедрения принципов устойчивого развития и факторов ESG в бизнес-деятельность, которую зарубежные компании ранее успешно осуществляли. В связи с этим представляется важным проведение анализа и определение перспектив реализации ESG-стратегий российских компаний в новых условиях [8, с. 187].

Заключение

Таким образом, проблема устойчивого развития и принципов ESG остается насущной для России и мировой экономики в социальном, практическом и научном плане. В настоящее время особенно важно продолжать исследования путей внедрения и развития этих принципов для стабилизации социально-экономического баланса и более эффективного использования и сохранения природных ресурсов в интересах нынешнего и будущих поколений. Важно понимать, что устойчивое развитие включает не только финансирование, бюджеты и проекты, но также культуру, такую как культуру этичного бизнеса, ответственного потребления, взаимопомощи, создания и поддержки сообществ. Эти культурные трансформации опираются на базовые человеческие ценности и осознанность, которые трудно ограничить.

Библиографическая ссылка

Крашенинников М.В. АКТУАЛЬНОСТЬ ТЕМЫ ESG В СОВРЕМЕННЫХ УСЛОВИЯХ // Вестник Алтайской академии экономики и права. 2023. № 5-1. С. 97-104;URL: https://vaael.ru/en/article/view?id=2812 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2812