Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE CONCEPT OF ENSURING THE REVENUE BASE STABILITY OF THE BUDGETS IN RUSSIAN FEDERATION

Концепция обеспечения стабильности доходной базы бюджетов бюджетной системы Российской Федерации решать следующие задачи:

1) обеспечение соответствий прогнозируемых доходов бюджетной системы параметрам социально-экономического развития территорий в условиях санкционного давления на развитие экономики страны;

2) полнота отображения доходов бюджета соответствующего уровня на основе согласованного методического инструментария в области прогнозирования поступления доходов по всем уровням бюджетной системы;

3) обеспечение аналитических обоснований прогнозов поступлений доходов на всех уровнях бюджетной системы;

4) совершенствование работы ГИИС «электронный бюджет», раздел «детализированный расчет прогноза доходов» на всех уровнях бюджетной системы;

5) обеспечение стабилизации объемов собственных доходов регионов;

6) определение параметров финансовой помощи бюджетам субъектов РФ с учетом собственной доходной базы в целях соответствия параметров социально-экономического развития региона.

Под стабильностью доходной базы бюджетов бюджетной системы Российской Федерации понимается бесперебойное, гарантированное поступление средств в бюджеты бюджетной системы Российской Федерации в размере максимально приближающемся к утвержденным параметрам по объему доходов при принятии соответствующего бюджета.

Объектом Концепции обеспечения стабильности доходной базы бюджетов являются финансовые отношения по поводу формирования доходов бюджетной системы РФ и финансовые ресурсы, поступающие в бюджеты бюджетной системы РФ.

Субъектом выступают органы власти, воздействующие на объект управления посредством методов, инструментов и рычагов финансового механизма по обеспечению стабильности доходной базы бюджетов бюджетной системы Российской Федерации (далее – Механизм).

Финансовый механизм предполагает управление финансовыми ресурсами на основе финансовых методов с применением финансовых инструментов и рычагов воздействия на динамику доходных потоков бюджетной системы.

К параметрам количественного воздействия финансового механизма относятся: объемы налоговых и неналоговых поступлений в бюджеты бюджетной системы РФ.

К параметрам качественного воздействия финансового механизма относятся: снижение налоговой нагрузки на нефинансовый сектор, условия льготных режимов налогообложения и кредитования, предельные размеры бюджетного дефицита и государственного долга РФ.

Механизм должен основываться на следующих принципах:

1. прозрачной системе оценки эффективности реализуемых мер;

2. едином подходе к оценке эффективности;

3. равном доступе к ресурсам;

4. стабильном потоке налоговых поступлений;

5. соблюдение достижения заданных параметров;

6. адекватности параметров оценки; параметры должны быть реалистичны;

7. эффективности элементов;

8. социальной ориентированности.

Базой для разрабатываемого Механизма явилась оценка текущего состояния в сфере обеспечения стабильности доходной базы бюджетов бюджетной системы Российской Федерации.

Правовой основой Концепции является Бюджетный кодекс Российской Федерации, Федеральный закон о федеральном бюджете на 2023–2024 и 2025 года, Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов (утв. Минфином России) и другие законодательные и нормативные акты [1].

В настоящее время экономика страны испытывает тяжелейшее санкционное давление, которое ведет к замедлению темпов роста подавляющего числа экономических показателей, связанных с реализацией концепции социально-экономического развития России в перспективе.

Ключевыми факторами, влияющими на объем поступления доходов в бюджеты бюджетной системы РФ, являются:

1. конъюнктурные;

2. санкционные;

3. неопределенность геополитической ситуации;

4. основные параметры социально-экономического развития страны [2, 4].

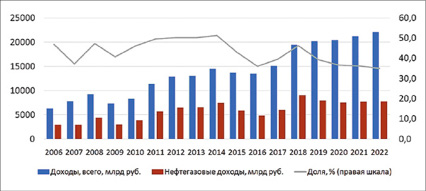

Динамика нефтегазовых и ненефтегазовых доходов Федерального бюджета Источник: данные Министерства Финансов Российской Федерации

В сложившейся экономической ситуации фактор неопределенности дальнейшего развития ситуации на мировых товарных и финансовых рынках не позволяет делать точных прогнозов относительно формирования нефтегазовых доходов федерального бюджета РФ.

Однако, доходы федерального бюджета формируются в основном за счет нефтегазовых доходов, акцизов и НДС, которые полностью поступают в федеральный бюджет.

Доля нефтегазовых доходов федерального бюджета составляет – 44,2%, а доля ненефтегазовых – 55,7% с тенденцией к росту в экономически благоприятные периоды [6,7].

Значительная часть средств федерального бюджета Российской Федерации зависит от динамики цены на нефть, спроса на нефть, газ и газовый конденсат и объемов экспорта. Следовательно, полностью себя оправдывает текущая бюджетная политика, направленная на повышение доли ненефтегазовых доходов в доходах федерального бюджета.

Доля ненефтегазовых доходов в среднесрочной перспективе увеличится незначительно. Факторами роста ненефтегазовых доходов в 2023-2025 годах являются:

1. Рост налогов на прибыль, акцизов и НДС.

2. Корректировка в части налогообложения отдельных отраслей экономики.

3. Усиление налогового администрирования относительно собираемости налогов.

Наибольший удельный вес приходится на НДС: в 2023 году – 60,6 %, в 2024 году – 60,3%, в 2025 году – 61,8%. Доля налоговых доходов в 2022 году составит 78,8%, в 2023 году – 80%, в 2024 году – 82,4%, в 2025 году – 84% [7]. Таким образом доля налоговых доходов в структуре доходов Федерального бюджета возрастает.

Снижение поступлений от вывозных таможенных пошлин обусловлено снижением вывозных таможенных пошлин на нефть и нефтепродукты, изменением конъюнктуры на мировых товарных рынках и снижением объемов экспорта нефти и природного газа. Факторами, влияющими на динамику доходов федерального бюджета по ввозным таможенным пошлинам являются структура и объем импорта, курсы СКВ по отношению к рублю и пошлины в рамках ЕАЭС. Удельный вес доходов от внешнеэкономической деятельности в структуре неналоговых доходов составит в 2023 году – 63%, в 2024 году – 52,7% в 2025 году – 43,9%. Удельный вес доходов от использования имущества, находящегося в государственной собственности в структуре неналоговых доходов, составит в 2023 году – 17,9%, в 2024 году – 26,7% и в 2025 году – 27,6%.

Налоговые методы в формировании налоговой базы должны способствовать росту доходов федерального бюджета за счет:

1. Усиления финансового контроля над динамикой дебиторской задолженности по доходам (уплате налогоплательщиками авансовых платежей, а также сумм, подлежащих оплате по итогам камеральных и выездных налоговых проверок и по договорам аренды).

2. Усиления таможенного контроля над декларированием таможенной стоимости товаров.

3. Усиления налогового контроля над оплатой акцизов по подакцизным товарам.

4. Стимулирования дивидендных выплат по итогам работы обществ с участием Российской федерации.

5. Усиления администрирования доходов от сдачи в аренду имущества.

6. Мер по налоговому и кредитному стимулированию внедрения патентоспособных разработок на ведущих, стратегически важных предприятиях реального сектора экономики с участием в капитале имущества, принадлежащего Российской федерации.

Доходы бюджетов субъектов РФ, несмотря на наличие собственных закрепленных налогов, формируются в большей степени за счет поступлений от НДФЛ и налога на прибыль. Важно отметить, что в субъекты также поступают доходы от спец режимов налогообложения. Несмотря на это, данная система не позволяет достичь стабильности доходной базы бюджетов в нашем определении [5].

В России бюджетным кодексом предусмотрена широкая помощь бюджетам в форме межбюджетных трансфертов, то есть посредством дотаций, субсидий и субвенций. Система расчетов предоставления дотаций на выравнивание бюджетов многократно менялась. Интересны были расчеты в рамках применения «модельного бюджета», но эта система негативно повлияла на объемы дотаций для субъектов РФ, имеющих территории с низкой плотностью населения.

Меры, существующие на данный момент по поддержке бюджетов субъектов, устанавливают ограничения уровня дефицита бюджета, ограничения на объем долга субъекта и муниципалитета.

Предлагается на уровне субъектов Российской Федерации разработать параметры по проектам и программам, финансируемым за счет предоставления межбюджетных трансфертов из федерального бюджета. Это должны быть полноценные инвестиционные проекты с прогнозами и показателями, отражающими движение всех финансовых потоков по каждому отдельному проекту. Должны быть представлены порядок расчетов, обоснование по всем статьям расходов отдельно взятого инвестиционного проекта, финансируемого за счет межбюджетных трансфертов. Если речь идет о социально значимых проектах, то необходимо предоставить обоснование всего финансового обеспечения мероприятий, финансируемых за счет межбюджетных трансфертов из федерального бюджета.

Механизм реализации концепции обеспечения стабильности доходной базы бюджетов бюджетной системы Российской Федерации требует корректировок всех его элементов. Финансовые ресурсы (налоговые и неналоговые доходы) должны быть достаточны и стабильны за исключением чрезвычайных незапланированных событий. А перераспределение средств федерального бюджета должно быть не только прозрачным и понятным всем участникам бюджетного процесса, но и оказывать стимулирующий эффект. Для этого необходима корректировка финансовых методов, таких как планирование, прогнозирование и составление бюджета. Эффективность будет достигнута также путем продуманного применения и диверсификации различных финансовых инструментов: налоговых ставок, дотаций, субвенций, грантов.

Для обеспечения стабильности доходной базы бюджетов бюджетной системы необходимы в первую очередь меры, призванные стимулировать развитие экономики соответствующих территорий для того, чтобы поступления от налога на прибыль организаций, НДФЛ, налогов на совокупный доходы (от специальных режимов налогообложения) имели постоянный повышательный характер.

Региональным и местным властям следует скорректировать подходы к составлению и планированию бюджета. Так как большая часть расходов региональных и местных бюджетов направлена на социальные расходы и национальную экономику, то при планировании бюджета на очередной год необходимо устанавливать целевые показатели отображающее качество жизни населения.

Показатели должны учитывать особенности регионов. Так, есть регионы с большим количеством городов, с 1 городом, территории различаются по площади, высока дифференциация регионов по плотности населения.

Территории выбирают приоритетные 2-3 направления развития, наиболее подходящие для конкретных территорий, как-то: туризм, сельское хозяйство, промышленность, производство и другие. Обозначают параметры развития, индикаторы (количество новых рабочих мест, объемы прибыли, объемы выпуска продукции и т.д.) и планируемые поступление средств в бюджет.

Для реализации подобных мер бюджетов необходима централизованная государственная поддержка в виде грантов, поощрение государственно-частного партнёрства в обозначенных субъектами сферах, льготное налогообложение в первые 2 года, выделение земель под территории опережающего развития, субсидировать арендные платежи.

Необходимость диверсифицировать экономику должна привести и к стимулированию инвестиций в сферы экологии и инфраструктуры. Льготы и ГЧП проекты в сфере строительства дорог, ремонта домов и прочей инфраструктуры позволят улучшить качество жизни населения. Территории с развитой инфраструктурой всегда привлекательны для туристов и инвесторов.

При успешном выполнении заданных параметров территории необходимо «премировать» грантами на стимулирующими дальнейшее развитие.

Таким образом сформируется система, стимулирующая региональные и местные власти развивать экономику региона.

При расчете модельных бюджетов расходы регионов на реализацию программ развития игнорируются [3]. В Российской Федерации довольно сложная и непрозрачная методика распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации.

Предлагается применить более прозрачный и понятный подход к распределению дотаций на выравнивание бюджетов на основе опыта других федеративных государств, например, Германии. В Германии процесс распределения средств между бюджетными происходит в несколько этапов. Сперва перераспределяются налоговые доходы. Те или иные налоговые поступления закрепляются за определённым уровнем бюджетной системы. Далее налоговые доходы распределяются горизонтально. Так, около четверти поступлений от НДС распределяются среди земель, доходы которых от подоходного налога, налога на прибыль корпораций и земельного налога на душу населения ниже среднедушевого показателя по всем землям. Размер распределяемых поступлений от НДС зависят от суммы, на которую подушевой налоговый доход земель ниже среднего подушевого налога для всех земель. Оставшаяся часть поступлений от НДС, не менее 75%, распределяется среди всех земель пропорционально числу жителей территории.

На третьем этапе земли с низким финансовым потенциалом на душу населения получают платежи из специального фонда, формируемого за счет поступлений от земель с высоким финансовым потенциалом, то есть по системе горизонтального перераспределения.

Уточнение корректировки механизма предоставления межбюджетных трансфертов

|

№ |

действующие элементы механизма |

Предложение по корректировке |

|

|

элементы |

недостатки |

||

|

1 |

субсидирование |

не всегда четко обоснованы цели финансирования и не обозначены итоговые ключевые показатели |

Требовать четкое обоcнование целевого назначения, формирование ключевых финансовых показателей, характеризующих эффект от финансирования проекта или мероприятия |

|

2 |

высокая долговая нагрузка бюджетов субъектов |

высокие расходы на обслуживание долга |

Снижение долговой нагрузки за счет реализации экономического потенциала региона, создания новых рабочих мест |

|

3 |

методике расчета размера дотаций на выравнивание бюджетной обеспеченности для регионов |

исходит из общей суммы дефицита финансирования по какой-либо статье расходов региона |

- необходимо подробное обоснование финансирования по каждому проекту, реализуемому посредством дотаций; - обоснование должно содержать плановые индикаторы - необходима продуманная система стимулирующих мер за достижение и штрафов не достижение плановых индикаторов |

Система финансового выравнивания между землями предполагает, что финансовые потребности в расчете на одного жителя одинаковы во всех землях. Однако, считается, что у таких городов, как Берлин, Бремен и Гамбург имеются более высокие финансовые потребности на одного жителя и при оценке финансового потенциала численность населения искусственно завышается на 35%. Это объясняется тем, что данные города являются одновременно и местными органами власти, и землями.

На последнем этапе распределения средств между землями происходит предоставление дополнительных федеральных грантов. Гранты делятся на общие федеральные гранты и федеральные гранты, выделяемые на особые нужды. Общие федеральные гранты направляются в земли с определённым уровнем финансового потенциала. Основная цель – создание и поддержание равных условий жизни для всего населения страны, достигается. Система корректировки механизма предоставления межбюджетных трансфертов представлена в таблице.

Результатом реализации Механизма должны явиться:

- развитие доходного потенциала территории;

- диверсификация экономики региона;

- развитие института ГЧП;

- продуманная долговая политика;

- повышение эффективности бюджетных расходов;

- повышение эффективности бюджетного прогнозирования;

- качественная корректировка бюджетного планирования.

Библиографическая ссылка

Власова Ю.А., Иволгина Н.В. МЕХАНИЗМ РЕАЛИЗАЦИИ КОНЦЕПЦИИ ОБЕСПЕЧЕНИЯ СТАБИЛЬНОСТИ ДОХОДНОЙ БАЗЫ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2023. № 5-1. С. 42-47;URL: https://vaael.ru/en/article/view?id=2804 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2804