Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PRACTICAL FOCUS OF THE WORKING GROUP THAT AUDITS THE EFFECTIVENESS OF THE USE OF MUNICIPAL FUNDS

Введение

При формировании рабочей группы для проведения аудита эффективности руководителю органа внешнего муниципального финансового контроля необходимо учитывать профессиональные качества каждого члена рабочей группы, их профессиональные способности и квалификацию, исходя из сложности предстоящего аудита эффективности. Поэтому актуальным считается четкое распределение функциональных обязанностей между участниками рабочей группы на каждом этапе аудита эффективности.

Цель исследования заключается в изучении практической работы рабочей группы, выполняющей аудит эффективности расходования бюджетных средств на муниципальном уровне.

Материал и методы исследования

Теоретическую и методическую основу исследования составили методические и практические материалы аудиторской деятельности. В качестве инструментария исследования использованы монографический, диалектический, системный методы, метод статистических наблюдений.

Результаты исследования и их обсуждение

Организация аудита эффективности начинается с четкого распределения обязанностей между его участниками, а именно должностными лицами органа внешнего муниципального финансового контроля, ответственными за проведение аудита эффективности, а именно: руководитель рабочей группы, как правило, аудитор и члены рабочей группы, как правило, инспектора [3].

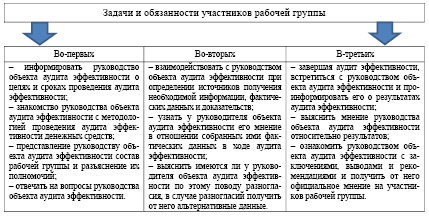

Руководитель рабочей группы по проведению аудита эффективности перед началом его проведения информирует всех членов рабочей группы об особенностях предмета и объектов аудита эффективности, инструктирует о процедурах, которые им надлежит выполнять, обращает внимание на возможные проблемы.

Давая поручения каждому участнику рабочей группы руководитель рабочей группы должен быть, уверен, что конкретный участник рабочей группы имеет знания, умения и навыки, необходимые для надлежащего выполнения этой работы.

Обязанности руководителя рабочей группы и участников рабочей группы при проведении аудита эффективности представлены в таблице 1.

Участники рабочей группы должны обладать необходимой квалификацией и компетенцией, должны быть независимы и объективны. Не должно быть каких-либо факторов, которые могут повлиять на их беспристрастность при выполнении аудита эффективности, принятие решений в ходе его проведения, формировании выводов и подготовки рекомендаций.

В составе рабочей группы обязательно должны быть специалисты во всех требуемых в данном аудите эффективности случаях (имеющие знания особенностей предмета и деятельности объекта аудита эффективности).

Участники рабочей группы должны тщательно и добросовестно выполнять свою работу, т.е. должны знать методологию проведения аудита эффективности и уметь ее применять на практике.

Результаты проводимого аудита эффективности во многом зависят от взаимоотношений, складывающихся в период осуществления аудита эффективности между участниками рабочей группы и руководством объекта аудита эффективности [4].

Таблица 1

Обязанности руководителя рабочей группы и участников рабочей группы при проведении аудита эффективности

|

Участники рабочей группы |

Руководитель рабочей группы |

|

выполняют объем работы, установленный им программой проведения аудита эффективности и рабочим планом |

организует подготовку программы аудита эффективности, рабочего плана и других необходимых документов для проведения аудита эффективности |

|

проводят контрольные действия на объекте аудита эффективности и составляют соответствующие документы |

организует работу участников рабочей группы на объекте аудита эффективности |

|

осуществляют сбор и анализ фактических данных и информации, формируют доказательства |

осуществляет контроль за ходом проведения аудита эффективности |

|

подготавливают предложения по итогам аудита эффективности для их включения в отчет по результатам аудита эффективности |

проверяет соответствие работы, выполняемой участниками рабочей группы, программе аудита эффективности |

|

информирует руководителя органа внешнего муниципального финансового контроля о ходе выполнения программы аудита эффективности, возникающих проблемах в ходе ее выполнения, об основных результатах аудита эффективности |

|

|

проверяет соответствие документов, оформляемых на объектах аудита эффективности, установленным требованиям |

|

|

организует подготовку отчета о результатах аудита эффективности и других документов и материалов по итогам аудита эффективности |

Задачи и обязанности участников рабочей группы при выполнении аудита эффективности муниципальных денежных средств

Их взаимоотношения должны основываться на доверии, уважении, тесном взаимодействии, открытости и желании сотрудничать, что является залогом успешного проведения аудита эффективности и получения качественных и объективных его результатов.

Противодействие в проведении аудита эффективности со стороны руководства объекта аудита эффективности, их нежелание сотрудничать и уклонение от общения негативно отражается на результатах аудита эффективности.

Осуществляя аудит эффективности, участники рабочей группы должны вести документацию, фиксирующую все принимаемые решения и получаемые результаты в ходе его осуществления, что должно подтверждать проведение аудита эффективности в соответствии с установленными правилами, требованиями и процедурами [1,2,3].

Вся рабочая документация по аудиту эффективности является конфиденциальной. Никто, в том числе и руководитель объекта аудита эффективности, не должен иметь доступ к рабочей документации по аудиту эффективности.

Органу внешнего муниципального финансового контроля для проведения аудита эффективности следует привлекать независимых внешних экспертов, так как для его полноценного проведения необходим широкий диапазон знаний, навыков, умений и опыта, чего может не быть в полном объеме у участников рабочей группы, осуществляющей аудит эффективности.

Выполнение данных требований для органов внешнего муниципального финансового контроля представляет сложность, так как изначально в муниципальных образованиях численность органа внешнего муниципального финансового контроля мала.

Анализируя фактическую численность сотрудников органов внешнего муниципального финансового контроля одного из субъекта РФ, а именно Курскую область заметим, что действительно работающих сотрудников, мало (таблица 2).

Справедливости ради заметим, что не все сотрудники органа внешнего муниципального финансового контроля осуществляют функцию финансового контроля, так как присутствует еще необходимость осуществления ими вопросов финансового, кадрового, материально-технического, юридического, информационного и прочего обеспечения.

Так, в Контрольно-счетной палате города Курска в непосредственном осуществлении внешнего муниципального финансового контроля заняты 10 человек из 16 или 62,5% от штатной численности.

Таблица 2

Численность сотрудников органов внешнего муниципального финансового контроля

|

Наименование муниципального образования |

Количество |

|

Касторенский муниципальный район |

2 |

|

Кореневский муниципальный район |

2 |

|

Курский муниципальный район |

2 |

|

Медвенский муниципальный район |

2 |

|

Обоянский муниципальный район |

2 |

|

Пристенский муниципальный район |

2 |

|

Рыльский муниципальный район |

2 |

|

Суджанский муниципальный район |

2 |

|

Фатежский муниципальный район |

2 |

|

Щигровский муниципальный район |

1 |

|

Беловский муниципальный район |

1 |

|

Большесолдатский муниципальный район |

1 |

|

Глушковский муниципальный район |

1 |

|

Горшеченский муниципальный район |

1 |

|

Дмитриевский муниципальный район |

1 |

|

Железногорский муниципальный район |

1 |

|

Золотухинский муниципальный район |

1 |

|

Конышевский муниципальный район |

1 |

|

Курчатовский муниципальный район |

1 |

|

Мантуровский муниципальный район |

1 |

|

Октябрьский муниципальный район |

1 |

|

Поныровский муниципальный район |

1 |

|

Советский муниципальный район |

1 |

|

Солнцевский муниципальный район |

1 |

|

Тимский муниципальный район |

1 |

|

Хомутовский муниципальный район |

1 |

|

Черемисиновский муниципальный район |

1 |

|

Городской округ областного значения г. Курск |

15 |

|

Городской округ районного значения г. Железногорск |

9 |

|

Городской округ районного значения г. Щигры |

3 |

|

Городской округ районного значения г. Курчатов |

3 |

|

Городской округ районного значения г. Льгов |

1 |

|

Итого |

68 |

У участников рабочей группы должна быть возможность получать необходимые консультации у специалистов разного профиля, которые обладают знаниями и опытом по деятельности объекта аудита эффективности и по предмету аудита эффективности в связи с чем, рекомендуется привлекать к проводимому аудиту эффективности внешних экспертов.

Привлекаемые внешние эксперты должны обладать требуемой квалификацией, быть компетентными и способным выполнить поставленные перед ими задачи.

Привлекая внешних экспертов орган внешнего муниципального финансового контроля должен убедиться в наличии у них соответствующей квалификации, опыта работы и знаний, позволяющих им эффективно оценивать и анализировать основные решения, принимаемые в рамках осуществляемого аудита эффективности, а также давать рекомендации.

Результаты работы внешних экспертов используются в качестве доказательств в аудите эффективности, на их основе в том числе делаются рабочей группой выводы по итогам аудита эффективности. За выводы по итогам аудита эффективности, с учетом результатов работы внешних экспертов, несет ответственность рабочая группа, проводящая аудит эффективности. В связи с чем, руководитель рабочей группы должен ознакомить привлекаемых внешних экспертов с целями аудита эффективности, методикой проведения аудита эффективности, а внешние эксперты должны четко понимать порученное им задание в рамках аудита эффективности [5].

В состав консультативной группы по проводимому аудиту эффективности могут входить не только внешние эксперты, но и сотрудники органа внешнего муниципального финансового контроля, не включенные в состав рабочей группы по проводимому аудиту эффективности.

Консультативная группа создается с учетом наличия у участников совокупных знаний, уровня квалификации и опыта работы в сфере предмета и деятельности объектов аудита эффективности, позволяющих достичь целей и задач аудита эффективности.

Что касается Контрольно-счетной палаты исследуемого субъекта РФ, то за 10 лет своей деятельности она осуществила всего 2 аудита эффективности (таблица 3), привлекала внешних экспертов для проведения одного аудита эффективности консультативные группы не создавала.

Таблица 3

Ограниченная информация об аудитах эффективности, проведенных Контрольно-счетной палатой исследуемого субъекта РФ

|

Наименование контрольного мероприятия |

Объем проверенных средств бюджета города Курска, тыс. рублей |

Использовано средств бюджета города Курска с нарушением законодательства, тыс. рублей / % от объема проверенных средств бюджета города Курска |

К возврату в бюджет города Курска, тыс. рублей |

|

Аудит эффективности расходования бюджетных средств, выделенных на уличное освещение |

189564,1 |

82564 / 29,6 |

8,9 |

|

Аудит эффективности использования средств бюджета города Курска, выделенных на выполнение муниципальной целевой программы «Повышение безопасности дорожного движения в городе Курске в 2010-2016 годах» |

16432,1 |

11023 / 58,4 |

0,0 |

Таблица 4

Этапы аудита эффективности

|

Этапы аудита эффективности |

Процедуры этапов аудита эффективности |

|

Подготовительный |

проводится предварительное изучение предмета и объектов аудита эффективности |

|

определяются цели и вопросы аудита эффективности |

|

|

определяются способы проведения аудита эффективности |

|

|

определяются критерии оценки эффективности |

|

|

решается вопрос о привлечении внешних экспертов, создании консультативной группы |

|

|

составляется программа проведения аудита эффективности |

|

|

Основной |

проводится сбор информации и фактических данных на объекте аудита эффективности и осуществляется анализ информации из других источников |

|

осуществляется формирование аудиторских доказательств в соответствии с целями аудита эффективности и критериями оценки эффективности |

|

|

фиксируются аудиторские доказательства в рабочей документации |

|

|

оформляется акт по результатам аудита эффективности на объекте аудита эффективности |

|

|

Заключительный |

осуществляется оформление документов и результата аудита эффективности |

Выводы и заключения

Подводя итоги заметим организация аудита эффективности использования муниципальных средств включает три основных этапа – подготовительный, основной и заключительный (таблица 4).

Все процедуры, проводимые на каждом этапе аудита эффективности, фиксируется участниками рабочей группы в рабочей документации.

Отчет о результатах аудита эффективности направляется органом внешнего муниципального финансового контроля в представительный орган муниципального образования.

Помимо этого, по результатам проведенного аудита эффективности участникам рабочей группы необходимо подготовить пресс-релиз и другие необходимые материалы, отражающие результаты аудита эффективности, для публикации в средствах массовой информации.

Особенностью организации аудита эффективности, по сравнению с организацией финансового аудита, является более длительный срок его проведения.

Как показывает существующая практика применения аудита эффективности, оптимальный срок для его проведения может составлять 12-18 месяцев на федеральном уровне, 6-8 месяцев на региональном уровне, 2-4 месяца в муниципальных образованиях [6,7].

Срок проведения аудита эффективности и сроки осуществления каждого этапа аудита эффективности зависят от предмета, целей и масштаба каждого конкретного аудита эффективности, а также от финансовых ресурсов и количества участников рабочей группы, которым поручено проведение аудита эффективности. Следовательно, аудит эффективности представляет собой один из типов финансового контроля результатов использования муниципальных средств, осуществляемый органами внешнего муниципального финансового контроля посредством проведения контрольных мероприятий в три основных этапа с определенными процедурами.

Библиографическая ссылка

Чаплыгина М.А., Фомичева Л.М., Реутова Ю.И., Харланова В.Н. ПРАКТИЧЕСКАЯ НАПРАВЛЕННОСТЬ ДЕЯТЕЛЬНОСТИ РАБОЧЕЙ ГРУППЫ, ВЫПОЛНЯЮЩЕЙ АУДИТ ЭФФЕКТИВНОСТИ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ НА МУНИЦИПАЛЬНОМ УРОВНЕ // Вестник Алтайской академии экономики и права. 2019. № 1-2. С. 174-180;URL: https://vaael.ru/en/article/view?id=280 (дата обращения: 31.07.2026).