Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF ECONOMIC SUSTAINABILITY OF EDUCATIONAL ORGANIZATIONS OF HIGHER EDUCATION

Введение

Одной из важнейших характеристик оценки финансового состояния организации выступает финансовая устойчивость. Обеспеченность запасов и затрат источниками их формирования является сущностью финансовой устойчивости.

Финансовая устойчивость организации характеризуется наличием активов, способствующих осуществлению ее основных функций и достижению целей стратегического характера, а также источников их формирования, обладающих достаточным запасом финансовой прочности [8].

Более широким понятием по отношению к финансовой устойчивости выступает экономическая устойчивость организации. Она характеризуется соблюдением условий, обеспечивающих нормальное функционирование и развитие организации.

Экономическая устойчивость определяется способностью организации осуществлять непрерывную и эффективную деятельность, позволяющую в условиях динамично меняющейся внешней среды достигать поставленные перспективные цели. Она базируется на оценке положения организации в стратегической перспективе и динамике показателей внешней среды.

Организации высшего образования, осуществляющие свою деятельность на основе выполнения государственного задания, оказывают услуги по подготовке специалистов по образовательным программам высшего и среднего образования, а также осуществляют научную деятельность. Проблема оценки экономической устойчивости образовательных организаций высшего образования в настоящее время стала особо актуальной.

Можно выделить два подхода к оценке экономической устойчивости. Первый подход основан на оценке финансовой устойчивости путем определения разницы собственных и привлеченных средств образовательной организации высшего образования. В качестве объекта оценки экономической устойчивости выступает образовательная и прочая деятельность организации, связанная с внешней средой [12]. Данный подход более применим к негосударственным образовательным учреждениям.

Второй подход основан на определении точки безубыточности. Согласно данному подходу, экономическое положение образовательной организации высшего образования характеризуется соотношением уровня средств, которые необходимы для осуществления образовательной деятельности и фактическим уровнем ее финансирования. При этом берутся в расчет поступления из всех имеющихся источников. Потребность в необходимых средствах для осуществления образовательной деятельности рассчитывается на определенный контингент обучающихся.

В условиях недостаточного бюджетного финансирования при определенном уровне бюджетного контингента, безубыточность обеспечивается увеличением коммерческого контингента обучающихся и внебюджетных доходов. При этом должно соблюдаться следующее условие: темп роста внебюджетных доходов должен превышать темп роста потребности в средствах при увеличении контингента.

Фактически же необходимое соотношение может быть не достигнуто. К подобной ситуации может привести излишне завышенная цена на образовательные услуги, или отсутствие необходимого количества привлеченного коммерческого контингента обучающихся. В этом случае образовательной организации необходимо обеспечить равновесие потребности и доходов. Достичь данной цели возможно путем улучшения материальной базы организации, что позволит увеличить предельный контингент обучающихся. Ограничение потребности в средствах при невозможности увеличения контингента, также будет способствовать достижению равновесия потребности в средствах и доходов.

Можно выделить следующие составляющие характеристики экономической устойчивости организации высшего образования: финансовое состояние, уровень управления, состояние кадрового потенциала, эффективность и результативность деятельности организации [9].

Целью исследования является раскрытие особенностей анализа экономической устойчивости высших учебных заведений и определение направлений ее повышения.

Материалы и методы исследования

В исследовании применялись как общенаучные методы: анализ, синтез, сравнение, а также специальные методы экономического анализа: горизонтальный, вертикальный анализ отчетности, метод коэффициентов, табличный метод, группировка.

Результаты исследования и их обсуждение

Для анализа экономической устойчивости образовательной организации высшего образования используются формы годовой бухгалтерской отчетности:

– Баланс государственного (муниципального) учреждения (ф. 0503730);

– Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ОКУД 0503737);

– Отчет об обязательствах учреждения (ОКУД 0503738);

– Отчет о финансовых результатах деятельности учреждения (ОКУД 0503721);

– Пояснительная записка к Балансу учреждения (ОКУД 0503760).

Также, в процессе анализа, используются данные статистического учета.

По данным баланса анализируется динамика и структура имущества организации [13]. При этом применительно к основным средствам динамика и структура анализируются по недвижимому имуществу, особо ценному движимому имуществу, иному движимому имуществу. Сведения о движении нефинансовых активов учреждения (ф.0503768) позволяют проводить анализ по группам основных средств, рассчитать коэффициенты движения [10].

В рамках анализа финансовых активов исследуется наличие и движение дебиторской и кредиторской задолженности за анализируемый период (ф.0503769), сведения о финансовых вложениях учреждения (ф.0503771), изменение остатков валюты баланса (ф. 0503773), информация о неисполненных обязательствах (ф. 0503775), сведения об остатках денежных средств учреждения (ф. 0503779).

Методика анализа имущества бюджетных организаций высшего образования предусматривает исследование следующих его направлений: динамики и структуры активов и пассивов; эффективности использования активов по видам финансового обеспечения [10]. Выявим тенденцию изменения активов и пассивов ФГБОУ ВО «Университет» по данным таблицы 1.

В целом, за 2019–2021 гг., наблюдается снижение стоимости имущества организации на 506206 тыс.руб. Величина нефинансовых активов сократись с 7840586,2 тыс.руб. до 7080037 тыс.руб. Нефинансовые активы занимают наибольший удельный вес в общей величине активов (около 60%). Величина финансовых активов возросла за анализируемый период на 254342,9 тыс.руб. За 2019–2021 гг. величина обязательств и финансового результата снизились, соответственно на 384575 тыс.руб. и 121631 тыс.руб.

Таблица 1

Динамика активов и пассивов ФГБОУ ВО «Университет» за 2019–2021 гг. тыс.руб.

|

Показатель |

2021 год |

2020 год |

2019 год |

Отклонение 2021 г. к 2019 г. |

|

Актив |

||||

|

Нефинансовые активы |

7080037 |

7181809,5 |

7840586,2 |

-760549 |

|

Финансовые активы |

4461503,8 |

4350667,5 |

4207160,9 |

254342,9 |

|

БАЛАНС |

11541540,8 |

11532477 |

12047747,1 |

-506206 |

|

Пассив |

||||

|

Обязательства |

12717538,7 |

12644514,1 |

13102113,9 |

-384575 |

|

Финансовый результат |

-1175997,9 |

-1132037,1 |

-1054366,8 |

-121631 |

|

БАЛАНС |

11541540,8 |

11512477 |

12047747,1 |

-506206 |

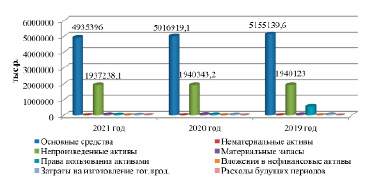

Рис. 1. Динамика составляющих нефинансовых активов ФГБОУ ВО «Университет» за 2019–2021 гг., тыс.руб.

Величина нефинансовых активов 2020 г. снизилась на 658776,7 тыс.руб. и составляла 7181809,5 тыс.руб. к уровню 2019 г., к 2021 г. их стоимость сократилась еще на 101772,5 тыс.руб. до 7080037 тыс.руб. Величина финансовых активов увеличилась за анализируемый период на 254342,9 тыс.руб. и составила 4461503,8 тыс.руб.

Далее оценим динамику составляющих нефинансовых активов ФГБОУ ВО «Университет» за 2019–2021 гг. (рисунок 1).

Уменьшение нефинансовых активов обусловлено, прежде всего, снижением основных средств (по остаточной стоимости) с 5155139,6 тыс.руб. до 4935396 тыс.руб., и прав пользования активами с 589965,4 тыс.руб. до 54088,3 тыс.руб.

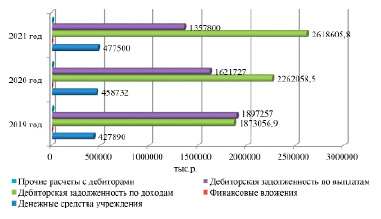

По данным рисунка 2 видно, что рост финансовых активов произошел за счет увеличения стоимости денежных средств организации на 49610 тыс.руб., финансовых вложений на 111 тыс.руб. и дебиторской задолженности по доходам на 745548,9 тыс.руб.

Далее рассмотрим состав нефинансовых и финансовых активов по источникам финансового обеспечения (деятельность по государственному заданию) ФГБОУ ВО «Университет» в течение исследуемого периода 2019–2021 гг. (таблица 2).

Рис. 2. Динамика составляющих финансовых активов ФГБОУ ВО «Университет» за 2019–2021 гг. тыс.руб.

Таблица 2

Динамика активов по источникам финансового обеспечения (от деятельности по государственному заданию) ФГБОУ ВО «Университет» за 2019–2021 гг., тыс.руб.

|

Показатель |

2021 год |

2020 год |

2019 год |

Отклонение 2021 г. к 2019 г. |

|

Нефинансовые активы, всего |

6537627,6 |

6634074,0 |

6738442,90 |

-200815,3 |

|

Основные средства (остаточная стоимость) |

4537186,3 |

4624434,4 |

4717386,51 |

-180200,21 |

|

Нематериальные активы (остаточная стоимость) |

6920,5 |

7359,9 |

7799,35 |

-878,85 |

|

Непроизведенные активы (остаточная стоимость) |

1937187,5 |

1940292,60 |

1940072,40 |

-2884,9 |

|

Материальные запасы (остаточная стоимость) |

12542 |

11342,20 |

11065,23 |

1476,77 |

|

Права пользования активами |

5638,2 |

– |

– |

- |

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

37385,80 |

50644,90 |

62119,44 |

-24733,64 |

|

Расходы будущих периодов |

767,30 |

– |

– |

767,30 |

|

Финансовые активы, всего |

1284490 |

1193671 |

1118945 |

165545 |

|

Денежные средства учреждения |

67873 |

50923 |

48685 |

19188 |

|

Финансовые вложения |

- |

- |

- |

- |

|

Дебиторская задолженность по доходам |

1268790 |

1127955 |

1056780 |

212010 |

|

Дебиторская задолженность по выплатам |

15700 |

14793 |

13480 |

2220 |

Таблица 3

Динамика активов по источникам финансового обеспечения (деятельность приносящая доход) ФГБОУ ВО «Университет» за 2019–2021 гг., тыс.руб.

|

Показатель |

2021 год |

2020 год |

2019 год |

Отклонение 2021 г. к 2019 г. |

|

Нефинансовые активы, всего |

542409,5 |

547735,5 |

1102143,2 |

-559733,7 |

|

основные средства (остаточная стоимость) |

398209,7 |

392484,7 |

437753,11 |

-39543,41 |

|

Нематериальные активы (остаточная стоимость) |

7065,7 |

5731,5 |

2372,98 |

4692,72 |

|

Непроизведенные активы (остаточная стоимость) |

50,6 |

50,6 |

50,56 |

0,04 |

|

Материальные запасы (остаточная стоимость) |

52963,9 |

65544,5 |

56143,34 |

-3179,44 |

|

Права пользования активами |

48450,1 |

65791,97 |

589965,36 |

-541515,26 |

|

Вложения в нефинансовые активы |

7886,8 |

7886,8 |

7886,8 |

- |

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

9145,9 |

7555,5 |

7069,83 |

2076,07 |

|

Расходы будущих периодов |

18636,7 |

2689,9 |

901,27 |

17735,43 |

|

Финансовые активы, всего |

2828782 |

2798981 |

2567898 |

260884 |

|

Денежные средства учреждения |

415438 |

407437 |

401570 |

13868 |

|

Финансовые вложения |

352 |

374 |

385 |

-33 |

|

Дебиторская задолженность по доходам |

2372866 |

2361502 |

2336788 |

36078 |

|

Дебиторская задолженность по выплатам |

32810 |

21892 |

19567 |

13243 |

|

Прочие расчеты с дебиторами |

7316 |

7776 |

7980 |

-664 |

Величина нефинансовых активов от деятельности по государственному заданию за три года снизилась на 200815,4 тыс.руб. или на 2,98 %. Снижение произошло по основным средствам на 180200,3 тыс.руб., нематериальным активам на 878,8 тыс.руб., материальным запасам на 2884,9 тыс.руб. По другим видам нефинансовых активов наблюдался рост. Величина финансовых активов за анализируемый период возросла на 165545 тыс.руб., что обусловлено увеличением денежных средств, дебиторской задолженности по доходам и дебиторской задолженности по выплатам.

Далее изучим состав нефинансовых и финансовых активов по источникам финансового обеспечения (деятельность приносящая доход) ФГБОУ ВО «Университет» в течение исследуемого периода 2019–2021 гг. (таблица 3).

Так за 2019–2021 гг. величина нефинансовых активов по источникам финансового обеспечения (деятельность приносящая доход) снизилась с 1102143,2 тыс.руб. до 542409,5 тыс.руб. или на 559733,8 тыс.руб. (50,8%). Однако, величина финансовых активов по источникам финансового обеспечения (деятельность приносящая доход) увеличилась в целом на 260884 тыс.руб. и составила в 2021 году 2828782 тыс.руб.

Таким образом, можно сделать вывод, что в организации наблюдается увеличение средств как от приносящей доход деятельности, так и от деятельности по государственному заданию в рамках финансовых активов. Стоимость нефинансовых актив по видам финансового обеспечения снижается. Исключение составляют материальные запасы, финансовое обеспечение которых увеличивается как по государственному заданию, так и по приносящей доход деятельности.

Мы уже отметили ранее, что в целях наиболее полного представления о финансовом положении организации, целесообразно использовать более широкую оценку финансовой устойчивости организации, а именно экономическую устойчивость. Экономическую устойчивость организации характеризуют как показатели финансового состояния, так и уровня управления, состояния кадрового потенциала, показатели эффективности деятельности организации.

Анализируемая нами образовательная организация высшего образования имеет категорию «Национальный исследовательский университет». В настоящее время действует перечень показателей оценки эффективности реализации программ развития образовательных организаций высшего образования, в отношении которых установлена категория «Национальный исследовательский университет» (приказ Министерства образования и науки РФ № 1038 от 22.09.2015 г.).

В данном перечне показателей выделяются показатели экономической устойчивости национального исследовательского университета и эффективности управления, которые характеризуют:

– соотношение доходов университета из средств от приносящей доход деятельности и доходов из всех источников финансового обеспечения деятельности;

– доходы университета из всех источников финансового обеспечения деятельности в расчете на одного научно-педагогического работника;

– отношение средней заработной платы научно-педагогических работников университета к средней заработной плате по экономике региона.

Проведем анализ показателей экономической устойчивости национального исследовательского университета и эффективности управления на примере ФГБОУ ВО «Университет» (таблица 4).

Таким образом, доля доходов НИУ из средств от приносящей доход деятельности в доходах из всех источников финансового обеспечения деятельности за 2019–2021 гг. увеличивается с 37,931 % до 38,237%.

Таблица 4

Показатели экономической устойчивости национального исследовательского университета (НИУ) и эффективности управления за 2019–2021 гг.

|

Показатели |

2021 год |

2020 год |

2019 год |

Отклонение 2021 г. к 2019 г. |

|

Доля доходов НИУ из средств от приносящей доход деятельности в доходах из всех источников финансового обеспечения деятельности НИУ, % |

38,237 |

38,804 |

37,931 |

0,306 |

|

Доходы НИУ из всех источников финансового обеспечения деятельности в расчете на одного научно-педагогического работника, тыс.руб. |

1896,948 |

2359,712 |

2148,318 |

-251,370 |

|

Отношение средней заработной платы научно-педагогических работников НИУ к средней заработной плате по экономике региона, % |

75 |

76 |

77 |

-0,02 |

Величина доходов НИУ из всех источников финансового обеспечения деятельности в расчете на одного научно-педагогического работника уменьшилась с 2148,318 тыс.руб. до 1896,94 тыс.руб. Такой показатель как отношение средней заработной платы научно-педагогических работников НИУ к средней заработной плате по экономике региона составляет 75%.

Как мы уже отмечали, основной целью деятельности образовательной организации высшего образования является осуществление образовательной деятельности с целью подготовки специалистов с высшим профессиональным образованием, в рамках установленных законодательством условий.

Финансовая устойчивость образовательной организации высшего образования характеризуется следующими признаками:

– организация обеспечена необходимыми средствами для осуществления своей образовательной и иной деятельности в соответствии с поставленными целями и задачами;

– значения основных показателей, характеризующих финансовое положение образовательной организации, находятся в диапазоне установленных нормативных значений, которые удовлетворяют определенным условиям;

– отклонения в финансовом положении организации не должны превышать установленных значений по отношению к определенной базовой величине [5].

В качестве индикатора успешности функционирования высшего учебного заведения целесообразно использовать факт наличия у него государственной аккредитации.

В качестве характеристики достаточности финансирования образовательной организации высшего образования возможно использовать рассчитанную потребность в бюджетных средствах для обеспечения функционирования организации и обучения установленного числа обучающихся. Возмещение недостатка бюджетных средств компенсируется использованием доходов от деятельности, приносящей доход. [6].

Недостаток бюджетного финансирования побуждает образовательные организации высшего образования развивать внебюджетную деятельность, которая позволит обеспечить получение дополнительных доходов и компенсировать недостаток бюджетного финансирования, что обеспечит повышение устойчивости организации за счет иных источников доходов.

Выводы

Изучение особенностей финансирования деятельности бюджетной организации высшего образования, источников финансового обеспечения активов, позволило определить направления повышения устойчивости организации высшего образования.

Для образовательных организаций, как структур «предпринимательского типа», основными критериям эффективного функционирования являются – достаточный рост доходов от деятельности, приносящей доход, в общих источниках финансирования; доходов на одного научно-педагогического работника; средней заработной платы научно-педагогических работников по отношению к средней заработной плате по экономике региона.

Библиографическая ссылка

Саранцева Е.Г., Челмакина Л.А. АНАЛИЗ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ОБРАЗОВАТЕЛЬНЫХ ОРГАНИЗАЦИЙ ВЫСШЕГО ОБРАЗОВАНИЯ // Вестник Алтайской академии экономики и права. 2023. № 4-2. С. 260-267;URL: https://vaael.ru/en/article/view?id=2795 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.2795