Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FACTOR ANALYSIS OF THE ORGANIZATION’S PROFITABILITY IN CONSIDERING THE RISK OF FINANCING

Введение

Практическое применение статистических и факторных методов финансового анализа с целью получения небольшого числа ключевых (наиболее информативных) отчетных данных, дающих объективную и точную картину финансового состояния организации, ее прибылей, изменений в структуре активов и пассивов, изменений их производственной структуры рассматривается как одна из основных тенденций подготовки отчетной информации для оценки бизнеса и совместному действию заинтересованных организаций, создающих подобного рода документы [1]. В экономической литературе большинством авторов отмечается, что показатели отчетности, служащие для финансово-экономического анализа деятельности организации включают показатели, характеризующие финансовые результаты и отражают собой исследование полученной организаций прибыли или убытка как в абсолютной величине, так и в виде относительных показателей, т. е. коэффициентов, которые определяются отношением прибыли и других финансовых показателей, таких как выручка, активы, собственный капитал, задействованный организацией капитал.

Все участники рынка могут использовать различные финансовые отчетные показатели с целью раскрытия информации для заинтересованных сторон о своих финансовых возможностях и действиях, направленных на эффективность управления всеми ресурсами и обеспечения результативности их использования [2].

При этом финансового менеджера и аналитика может интересовать как текущее финансовое состояние организации, так и его проекция на будущее ближайшую или отдаленную перспективу, т. е. ожидаемые параметры финансового состояния.

Различают основные показатели рентабельности и некоторые частные, которые используются для анализа при принятии решений по управлению финансово-хозяйственной деятельностью, при планировании затрат и прибыли организации. Периодичность мониторинга данных показателей необходимо в целях обновления стратегических планов развития бизнеса [3].

Цель исследования состоит в том, чтобы с помощью факторных методов анализа определить результативность деятельности организации и уровень эффективности ее финансово-хозяйственной деятельности.

Материал и методы исследования

Материалами для исследования послужили научные публикации по анализу эффективности и рисков финансово-хозяйственной деятельности Е.В. Смирнова, В.М. Ворониной, О.В. Федорищевой, И.Ю. Цыгановой [4], которые отмечают, что снижение рентабельности требует выявления факторов рисков и оценки их значимости, а комплексность как один из принципов экономического анализа позволяет выдержать строгую ясность всестороннего изучения объекта исследования, изучения его составных элементов и их взаимодействие между собой, а также учесть вектор влияния на объект различных внешних и внутренних факторов.

Вопросам повышения эффективности финансирования корпоративных структур и инвестиций в своих трудах уделяли внимание Т.В. Теплова [5], В.Е. Леонтьев, В.В. Бочаров и Н.П. Радковская [6] отмечая, что финансовый результат деятельности организации служит своего рода показателем значимости организации в национальной экономике. Абсолютные и относительные показатели, являясь отправным пунктом финансово-экономического анализа деятельности организации включают такие как: валовая прибыль, прибыль от продаж или операционная прибыль (EBIT), бухгалтерская прибыль, чистая прибыль/убыток. Отличительным особенностям функционирования финансов организаций и финансового менеджмента, а также управлению структурой капитала, методам и перспективам развития посвящены труды Е.Г. Патрушева [7], Д.В. Туманов, А.Ю. Тарасова, М.О. Ермоленко, В.А. Быков, В.А. Бартенев [8]. Для практической части использовались учредительные документы и информация официальных сайтов, финансовая отчетность. Методами для исследования стали наблюдение как способ фактического сбора данных, так и традиционные приемы анализа: горизонтальный (трендовый), вертикальный (структурный), сравнение, группировка, балансовый, графического представления данных, факторного анализа.

Результаты исследования и их обсуждение

При решении социально-экономических и аналитических задач в данном исследовании, на основе обобщенных количественных характеристик активов и капитала, в общей статистической совокупности, задействованных в деятельности организации ООО «ИСО» за анализируемый период 2019-2021 гг. использовались средние величины как наиболее распространенная форма статистических показателей, представленных в таблицах с 4 по 10, данные в таблицах отражаются в виде простой арифметической.

ООО «ИСО» имеет филиалы, представительства и иные структурные подразделения, самостоятельно ведущие бухгалтерский учет, ее бухгалтерская отчетность подразделяется на отдельную (отдельный баланс) и самостоятельную (самостоятельный баланс) [9].

Анализ формирования прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результата во всем многообразии причинно-следственных связей и зависимостей в целом по организации, а также по отдельным ее видам в зависимости от направления изучения. Результаты анализ прибыли по абсолютным и относительным показателям ООО «ИСО» представлены в таблице 1.

По данным, приведенным в таблицы 1 можно видеть следующие изменения показателей, характеризующих финансово-экономическую деятельность организации ООО «ИСО» за период 2019-2021 гг. В частности, важно отметить, что динамика всех показателей прибыли зависит от динамики выручки, которая возросла на 40,76%, что в абсолютном выражении составило 15,1 млрд руб. в т.ч. с 36 985 млн руб. в 2019 г. до 47 401 млн руб. в 2021 г. На фоне этого, произошло более интенсивное по сравнению с увеличением выручки увеличение себестоимости продукции. В относительном выражении это составило 47,17% по сравнению с базисным 2019 г., в абсолютном выражении увеличение произошло с 29 802 млн руб. до 43 860 млн руб.

Таблица 1

Динамика показателей прибыли ООО «ИСО» за период 2019–2021 гг.

|

Показатели |

2019 |

2020 |

2021 |

2021/2019 |

||

|

Абс. откл |

Относ. откл% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Выручка |

36 985 |

47 401 |

52 060 |

15 075 |

40,76 |

|

2. |

Себестоимость продаж |

29 802 |

38 258 |

43 860 |

14 058 |

47,17 |

|

2.1. |

% к выручке |

62,87 |

80,71 |

84,25 |

21 |

34,00 |

|

3. |

Валовая прибыль |

7 183 |

9 143 |

8 200 |

1 017 |

14,16 |

|

3.1. |

% к выручке |

15,15 |

19,29 |

15,75 |

0,6 |

3,94 |

|

4. |

Коммерческие расходы |

53 |

67 |

73 |

20 |

37,74 |

|

4.1. |

% к выручке |

0,14 |

0,14 |

0,14 |

0 |

-2,15 |

|

5. |

Управленческие расходы |

591 |

1 354 |

1 538 |

947 |

160,24 |

|

5.1. |

% к выручке |

1,25 |

2,86 |

2,95 |

2 |

136,95 |

|

6. |

Прибыль от продаж |

6 539 |

7 722 |

6 589 |

50 |

0,76 |

|

6.1. |

% к выручке |

13,80 |

16,29 |

12,66 |

-1 |

-8,25 |

|

7. |

Проценты к получению |

0 |

4 |

194 |

194 |

100,00 |

|

8. |

Проценты к уплате |

0 |

3 |

175 |

175 |

100,00 |

|

9. |

Прочие доходы |

57 |

60 |

169 |

112 |

196,49 |

|

10. |

Прочие расходы |

113 |

406 |

332 |

219 |

193,81 |

|

11. |

Прибыль до налогообложения |

6 483 |

7 377 |

6 445 |

-38 |

-0,59 |

|

12. |

Текущий налог на прибыль |

1 317 |

1 496 |

1 332 |

15 |

1,14 |

|

13. |

Прочее |

0 |

4 |

-3 |

-3 |

-100,00 |

|

14. |

Чистая прибыль |

5 166 |

5 885 |

5 110 |

-56 |

-1,08 |

Источник [9].

Таблица 2

Факторы, оказавшие влияние на изменение чистой прибыли ООО «ИСО», млн руб.

|

№ п/п |

Наименование факторы |

Изменение чистой прибыли (+увеличение; – снижение) |

|

1. |

Изменение чистой прибыли – всего, в т. ч. за счет: |

–56 |

|

1.1. |

Увеличения выручки |

+2 665 |

|

1.2. |

Сокращения уровня себестоимости в % к выручке |

–1 911 |

|

1.3. |

Увеличения уровня коммерческих расходов в % к выручке |

+2 |

|

1.4. |

Сокращения Уровня управленческих расходов в % к выручке |

–706 |

|

1.5. |

Увеличения процентов к получению |

+194 |

|

1.6. |

Сокращения процентов к уплате |

–175 |

|

1.7. |

Увеличения доходов от прочих операций |

+112 |

|

1.8. |

Сокращения расходов от прочих операций |

–219 |

|

1.9. |

Уменьшения текущего налога на прибыль |

–15 |

|

1.10. |

Сокращения прочего |

–3 |

Источник [9].

Доля себестоимости в выручке увеличилась с 62,87% до 84,25%, что говорит о возрастании затрат в производимой продукции и служит основанием для проведения более детального анализа и выявления причин с тем, чтобы минимизировать действие негативной тенденции и ее влияние на финансовые результаты. Как следствие, динамика выручки и себестоимости повлекли менее интенсивный рост валовой прибыли, который произошел всего на 14,16% и увеличил валовую прибыль до 8,2 млрд руб. в 2021 г. Рост валовой выручки произошел за счет более интенсивного увеличения себестоимость относительно роста выручки, что требует сокращение доли себестоимости в выручке и снижение темпов ее роста за счет вторичной переработки сырья. В целом за анализируемый период произошло незначительное увеличение удельного веса валовой прибыли в выручке с 15,15% до 15,75%.

Прибыль от продаж увеличилась на 0,76% с 6 539 млн руб. до 6 589 млн руб., т.к. коммерческие расходы выросли на 37,74% при их стабильной доле в выручке в размере 0,14%, а управленческие расходы – на 160,24% при увеличении их доли в выручке с 1,25% до 2,95%.

Прибыль до налогообложения уменьшилась на 0,59% или 38 млн руб. с 6 445 млн руб. в 2019 г. до 6 483 млн руб. в 2021 г., внутри периода отмечено увеличение до 7 377 млн руб. в 2020 г.

Чистая прибыль предприятия сократилась на 1,08% или 56 млн руб. с 5 166 млн руб. до 5 110 млн руб. за анализируемый период, т. к. увеличился размер текущего налога на прибыль на 1,14% с 1 317 млн руб. до 1 332 млн руб.

Более подробный анализ влияния факторов, наиболее существенно повлиявших на изменение чистой прибыли ООО «ИСО» представлен в таблице 2.

На уменьшение чистой прибыли ООО «ИСО», которое составило 56 млн руб., оказали влияние две группы факторов. Первая группа факторов включает, в т. ч. повышение уровня себестоимости и уровня управленческих расходов в выручке, рост процентов к уплате и расходов от прочих операций, увеличение текущего налога на прибыль и сокращение прочего превысила вторую группу, и как следствие отрицательно повлияла на изменение чистой прибыли. В вторую группу факторов, которые оказали положительное влияние на изменение чистой прибыли относятся – рост выручки, снижения уровня коммерческих расходов в выручке, увеличение процентов к получению и доходов от прочих операций.

В соответствии с заменой ручного труда автоматизированными процессами в таблице 3 нами представлены результаты анализа чистой прибыли с учетом влияния конкретных видов изготовленной ООО «ИСО» продукции, т. е. специализированного оборудования и фактически произведенных и реализованных услуг на том основании, что каждый из них по-разному обеспечил формирование конечного финансового результата – чистую прибыль.

Таблица 3

Динамика чистой прибыли ООО «ИСО» за период 2019–2021 гг., млн руб.

|

№ |

Наименования |

2019 г. |

2020 г. |

2021 г. |

2021/20219 Темп прироста, % |

|

1. |

Металлургическое оборудование |

1 524,0 |

1 182,9 |

838,6 |

-45,0 |

|

2. |

Технологическое оборудование |

609,6 |

1 065,2 |

898,2 |

47,4 |

|

3. |

Энергетическое оборудование |

521,8 |

1 029,9 |

812,5 |

55,7 |

|

4. |

АСУТП и метрология |

372,7 |

365,5 |

256,0 |

-31,3 |

|

5. |

Сварочное производство |

165,6 |

396,6 |

357,2 |

115,7 |

|

6. |

Проектирование и изготовление оборудования |

186,0 |

294,8 |

210,8 |

13,3 |

|

7. |

Разработка стратегии развития системы обслуживания и ремонта |

55,8 |

66,0 |

57,9 |

3,8 |

|

8. |

Реализация программ управления надежностью оборудования |

273,8 |

232,5 |

534,7 |

95,3 |

|

9. |

Внедрение передовых технологий и методов обслуживания |

351,3 |

356,5 |

468,1 |

33,2 |

|

10. |

Экспертная оценка технических и проектных решений |

501,1 |

392,6 |

306,1 |

-38,9 |

|

11. |

Разработка планов технического перевооружения и программ |

180,8 |

126,1 |

107,8 |

-40,4 |

|

12. |

Оценка эффективности эксплуатации оборудования |

402,9 |

364,9 |

231,5 |

-42,6 |

|

13. |

Прочее |

20,7 |

11,8 |

30,7 |

48,4 |

|

14. |

Итого |

5 166 |

5 885 |

5 110 |

-1,1 |

Источник [9].

Таблица 4

Динамика показателей рентабельности ООО «ИСО» за период 2019–2021 гг.

|

№ |

Показатели |

2019 г. |

2020 г. |

2021 г. |

2021/2019 абс. откл. |

|

1. |

Средняя величина активов, млн руб. |

10 409 |

15 554 |

20 627 |

10 218 |

|

2. |

Средняя величина собственного капитала, млн руб. |

2 177 |

2 557 |

3 580 |

1 403 |

|

3. |

Средняя величина долгосрочных обязательств, млн руб. |

119 |

4 188 |

8 308 |

8 189 |

|

4. |

Выручка, млн руб. |

36 985 |

47 401 |

52 060 |

15 075 |

|

5. |

Прибыль от продаж, млн руб. |

6 539 |

7 722 |

6 589 |

50 |

|

6. |

Бухгалтерская прибыль, млн руб. |

6 483 |

7 377 |

6 445 |

-38 |

|

7. |

Чистая прибыль, млн руб. |

5 166 |

5 885 |

5 110 |

-56 |

|

8. |

Рентабельность собственного капитала, % |

237,30 |

230,15 |

142,76 |

-94,54 |

|

9. |

Рентабельность активов, % |

49,63 |

37,84 |

24,77 |

-24,86 |

|

10. |

Рентабельность продаж, рассчитанная по отношению к прибыли от продаж, % |

17,68 |

16,29 |

12,66 |

-5,02 |

|

10.1 |

Рентабельность продаж, рассчитанная по отношению к бухгалтерской прибыли, % |

17,53 |

15,56 |

12,38 |

-5,15 |

Источник [9].

В 2019 г. наибольшая часть чистой прибыли сформировалась от доходов, полученных от производства металлургического оборудования, что составило 29,5% или 1 524 млн руб., но в 2021 г. его производство сократилось, соответственно и стало приносить меньше чистой прибыли, что составило уже 16,4% или – 838,6 млн руб. Чистая прибыль от реализации технологического оборудования увеличилась на 47,4%, составив в 2021 г. 17,6% от всей чистой прибыли. Энергетическое оборудование по формированию чистой прибыли составляет 15,9% в 2021 г. или 812,5%.

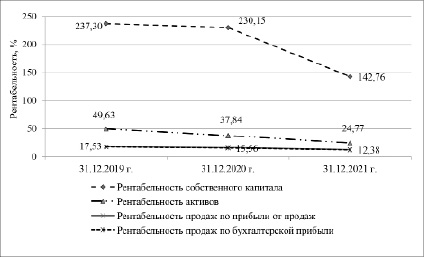

Динамика рентабельности ООО «ИСО» за период 2019–2021 гг. [9]

Одной из основных задач исследования результативности и экономическая целесообразности функционирования организации ООО «ИСО» является анализ отчетных финансовых показателей, характеризующих рентабельность и представленных в таблице 4.

На фоне увеличения собственного капитала и сокращения чистой прибыли наблюдается сокращение рентабельности собственного капитала на 94,54% с 237,3% в 2019 г. до 142,76% в 2021 г. что указывает на неэффективное вложение средств, связанных с их инвестированием. Наглядно динамика рентабельности представлена на рисунке.

При этом на фоне увеличения активов и сокращения чистой прибыли наблюдается сокращение рентабельности активов на 24,86% 49,63% до 24,77%, что свидетельствует о снижение эффективности текущей деятельности.

Рентабельность инвестированного капитала в сравнении со стоимостью источников служит критерием оценки риска предпринимательской деятельности.

Средневзвешенная стоимость капитала приравнивается к проценту, который в среднем получает поставщик капитала. Значение средневзвешенной стоимости капитала сравнивается с уровнем рентабельности инвестированного капитала, и результатом должно стать превышение отдачи на вложенный капитал над стоимостью его источников. Расчет средневзвешенной стоимости капитала ООО «ИСО» представлен в таблице 5.

Средневзвешенная стоимость источников капитала ООО «ИСО» увеличилась на 0,67 п. п. или 64,36%, составив в 2021 г. 1,72%, на фоне снижения налогового корректора на 0,5%, роста заемного капитала на 107,05%, превысивших рост собственного капитала на 64,42%.

Рост средневзвешенной стоимости капитала ООО «ИСО» указывает на увеличение средних расходов предприятия по обслуживанию долгосрочных источников финансовых ресурсов, что говорит о нарастании долговой зависимости и потенциальном финансовом риске.

Наряду с представленными результатами факторного анализа рентабельности на формирование прибыли оказывает воздействие так называемый эффект финансового и производственного рычага (левериджа).

В таблице 6 представлены дополнительные данные для данного расчета, в т.ч. средняя величина заемного капитала, проценты к уплате, прибыль до выплаты процентов и налогов (EBIT).

Таблица 5

Расчет стоимости капитала ООО «ИСО» за период 2019-2021 гг.

|

№ п/п |

Показатели |

2019 |

2020 |

2021 |

Отклонение 2021/2019 |

|

|

абс. млн руб. |

отн., % |

|||||

|

1. |

Средняя величина активов, млн руб. |

10 409 |

15 554 |

20 627 |

10 218 |

98,16 |

|

2. |

Средняя величина собственного капитала, млн руб. |

2 177 |

2 557 |

3 580 |

1 403 |

64,42 |

|

3. |

Средняя величина заемного капитала, млн руб. |

8 233 |

12 998 |

17 047 |

8 814 |

107,05 |

|

4. |

Средняя величина долгосрочного заемного капитала, млн руб. |

119 |

4 188 |

8 308 |

8 189 |

6 881,51 |

|

5. |

Проценты к уплате, млн руб. |

0 |

3 |

175 |

175 |

100,0 |

|

6. |

Стоимость заемного капитала, % |

0,000 |

0,023 |

1,027 |

1,027 |

100,0 |

|

7. |

Налоговый корректор (1–H), 20% |

0,80 |

0,80 |

0,79 |

0,00 |

-0,50 |

|

8. |

Скорректированная стоимость долга, % |

0,0 |

0,0 |

0,8 |

0,8 |

100,0 |

|

9. |

Чистая прибыль, млн руб. |

5 166 |

5 885 |

5 110 |

-56 |

-1,08 |

|

10. |

Нераспределенная прибыль, млн руб. |

2 167 |

2 926 |

4 212 |

2 045 |

94,37 |

|

11. |

Выплаты из чистой прибыли, млн руб. |

2 999 |

5 126 |

3 824 |

825 |

27,51 |

|

12. |

Затраты на собственный капитал (стоимость собственного капитала), % |

5,00 |

5,02 |

6,03 |

1,03 |

20,53 |

|

13. |

Средневзвешенная стоимость капитала, % |

1,05 |

0,84 |

1,72 |

0,67 |

64,36 |

Источник [9].

Таблица 6

Данные для расчета производственного и финансового рычагов ООО «ИСО» за период 2019-2021 гг.

|

№ п/п |

Показатели |

2019 г. |

2020 г. |

2021 г. |

Отклонение |

|

|

абс. |

отн., % |

|||||

|

1. |

Средняя величина активов, млн руб. |

10 409 |

15 554 |

20 627 |

10 218 |

98,16 |

|

2. |

Средняя величина собственного капитала, млн руб. |

2 177 |

2 557 |

3 580 |

1 403 |

64,42 |

|

3. |

Средняя величина заемного капитала, млн руб. |

8 233 |

12 998 |

17 047 |

8 814 |

107,05 |

|

4. |

Средняя величина долгосрочного заемного капитала, млн руб. |

119 |

4 188 |

8 308 |

8 189 |

6 881,51 |

|

5. |

Выручка, млн руб. |

36 985 |

47 401 |

52 060 |

15 075 |

40,76 |

|

6. |

Прибыль от продаж, млн руб. |

6 539 |

7 722 |

6 589 |

50 |

0,76 |

|

7. |

Проценты к уплате, млн руб. |

0 |

3 |

175 |

175 |

100,0 |

|

8. |

Бухгалтерская прибыль (до налогообложения), млн руб. |

6 483 |

7 377 |

6 445 |

-38 |

-0,59 |

|

9. |

Прибыль до выплаты процентов и налога (EBIT), млн руб. |

6 483 |

7 380 |

6 620 |

137 |

2,11 |

|

10. |

Чистая прибыль, млн руб. |

5 166 |

5 885 |

5 110 |

-56 |

-1,08 |

Источник [9].

Оценка влияния производственно-финансового рычага определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли. В таблице 7 дана оценка действия производственного и финансового рычагов ООО «ИСО».

Отметим, что на уровень производственного рычага ООО «ИСО», который сократился на 28,41%, оказало отрицательное влияние динамика чистой прибыли. Уровень финансового рычага по американской концепции увеличился на 2,73%. Эффект финансового рычага по европейской концепции уменьшился на 37,5%, при этом рентабельность собственного капитала сократилась на 39,84%. Данные показатели указывают на высокий финансовый риск.

Таблица 7

Оценка действия производственного и финансового рычагов ООО «ИСО» за период 2019-2021 гг.

|

№ п/п |

Показатели |

2019 г. |

2020 г. |

2021 г. |

Отклонение |

|

|

абс. |

отн., % |

|||||

|

1. |

Рентабельность активов по EBIT, % |

62,28 |

47,45 |

32,09 |

-30,19 |

-48,47 |

|

2. |

Стоимость «долга» (нескорректированная), % |

0,00 |

0,02 |

1,03 |

1,03 |

100,0 |

|

3. |

Уровень производственного рычага |

1,09 |

0,92 |

0,78 |

-0,31 |

-28,41 |

|

4. |

Уровень финансового рычага (американская концепция) |

1,00 |

1,00 |

1,03 |

0,03 |

2,73 |

|

5. |

Налоговый корректор (1–H), 20% |

0,80 |

0,80 |

0,79 |

0,00 |

-0,50 |

|

6. |

Плечо финансового рычага (L/E) |

3,78 |

5,08 |

4,76 |

0,98 |

25,93 |

|

7. |

Эффект финансового рычага (европейская концепция), % |

187,69 |

192,31 |

117,31 |

-70,38 |

-37,50 |

|

8. |

Рентабельность собственного капитала (ROE), % |

237,30 |

230,15 |

142,76 |

-94,54 |

-39,84 |

Источник [9].

Таблица 9

Динамика финансово-экономических показателей, характеризующих эффективность деятельности ООО «ИСО» за период 2021-2020 гг.

|

№ п/п |

Показатели |

2021 |

2020 |

Отклонение |

|

1. |

Средняя величина активов, млн руб. |

20 627 |

15 554 |

5 073 |

|

2. |

Средняя величина собственного капитала, млн руб. |

3 580 |

2 557 |

1 023 |

|

3. |

Выручка, млн руб. |

52 060 |

47 401 |

4 659 |

|

4. |

Чистая прибыль, млн руб. |

5 110 |

5 885 |

-775 |

|

5. |

Коэффициент финансовой зависимости, Кфз п. 1 / п. 2 |

5,76 |

6,08 |

-0,32 |

|

6. |

Коэффициент оборачиваемости активов, Коа |

2,52 |

3,05 |

-0,52 |

|

7. |

Рентабельность реализованной продукции (продаж), Rпр, % |

9,82 |

12,42 |

-2,60 |

|

8. |

Рентабельность собственного капитала, % |

142,76 |

230,15 |

-87,40 |

Источник [9].

Таблица 10

Расчет влияния факторов на изменение уровня рентабельности собственного капитала ООО «ИСО»

|

№ п/п |

Факторы |

Порядок расчета |

Изменение ROE (+ повышение; – снижение) |

|

1. |

Изменение коэффициента финансовой зависимости |

-0,32*0,05*12,42 |

–12,13 |

|

2. |

Изменение коэффициента оборачиваемости активов (авансированного капитала) |

5,76*(-0,52) *12,42 |

–37,46 |

|

3. |

Изменение уровня рентабельности реализованной продукции/услуг |

5,76*(-2,60) *2,52 |

–37,81 |

|

4. |

Совокупное влияние факторов |

–12,13–37,76–37,81 |

–87,40 |

Источник [9].

Применение факторного подхода финансового анализа по отчетным показателям на основе коэффициентов, характеризующих финансовое состояние и эффективности деятельности организации ООО «ИСО», представленный в таблице 9 показывает, что сокращение уровня рентабельности составило 87,4%. Данные изменения происходят за счет отрицательного влияния: а) уменьшения коэффициента финансовой зависимости на 12,13%, б) уровня рентабельности реализованной продукции/услуг на 37,81%, в) коэффициента оборачиваемости активов (авансированного капитала) на 37,46%.

Наибольшее влияние на сокращение уровня рентабельности оказали два фактора – снижение рентабельности продаж и деловой активности (оборачиваемости). Результаты влияния каждого из факторов, которые оказали существенное влияние на снижение рентабельности представлены в таблице 10.

Заключение

В заключении отметим, что в связи увеличением выручки и сокращением чистой и бухгалтерской прибыли за период 2019-2021 гг. в организации наблюдались тенденции к сокращению рентабельности продаж по отношению к валовой прибыли на 5,02% рентабельности продаж по отношению к бухгалтерской прибыли и 5,15%.

Снижение чистой прибыли в основном было связано с реализацией металлургического оборудования, производство которого напрямую зависело от способа изготовления, что приводило к удлинению производственного цикла, а поскольку в большинстве случаев использовался ручной труд, то безусловно для повышения эффективности производства требуется заменить его на автоматизированный комплекс с учетом внедрения научных достижений в области обработки металлов.

Финансовый леверидж как инструмент управления рентабельностью организации также свидетельствовал о возрастании финансового риска и потери платежеспособности и снижении рентабельности.

На сокращение общего уровня рентабельности отрицательно повлияли также финансовые коэффициенты, в т.ч. уменьшение коэффициента финансовой зависимости, снижение уровня рентабельности реализованной продукции/услуг и коэффициента оборачиваемости активов.

В совокупности все тенденции, связанные с оценкой факторного влияния на рентабельность организации свидетельствует о неэффективном ведении финансово-хозяйственной деятельности.

Представленные в данном исследовании отчетные показатели, которые использовались для факторного анализа рентабельности в полной мере соответствуют тому, чтобы служить основанием для определения уровня экономической эффективности организации.

Для повышения эффективности финансово-хозяйственной деятельности и создания благоприятных условий формирования прибыли ООО «ИСО» необходимо снизить уровень себестоимости за счет замены автоматического формовочного комплекса, участвующего в процессе производства металлургического оборудования, формирующего большую часть чистой прибыли предприятия.

Внедрение новых технологий, запланированных в рамках концепции «металло-комфорта» направлены на то, чтобы в будущем создать благоприятные условия, при которых каждому покупателю будет применяться индивидуальный комплексный подход, освобождающий его от лишних забот по снабжению металлопрокатом, его оснастке и приспособлению по назначению.

Инвестиционный проект планируется к реализации на одном из металлургических заводов, интегрированных в российскую алюминиевую компанию, которая в свою очередь представляет собой одну из крупнейших в мире компаний по производству первичного алюминия и бокситов. Долгосрочное финансирование рассматривается как способ внутрикорпоративного проектного финансирования в рамках деятельности вертикально-интегрированной структуры.

Библиографическая ссылка

Авдюшина М.А. ФАКТОРНЫЙ АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ С УЧЕТОМ РИСКА ФИНАНСИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2023. № 4-2. С. 141-150;URL: https://vaael.ru/en/article/view?id=2776 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.2776