Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PHARMACEUTICAL MARKET OF THE RUSSIAN FEDERATION AFTER THE PANDEMIC: RESULTS AND CONSEQUENCES

Долгие годы отечественный фармацевтический рынок характеризовался неоднозначностью ситуации, связанной с высокой импортозависимостью и низким промышленно-производственным потенциалом химической отрасли страны [1]. Однако изменение внешнеполитической обстановки и ввод антироссийских санкций, коснувшихся многих отраслей, актуализировали задачу по наращиванию внутреннего производственного потенциала в фармацевтической отрасли, с целью повышения уровня лекарственной безопасности страны [2]. Однако сложившая обстановка не позволяла наладить и расширить производство ключевых видов лекарственных препаратов за счет собственных мощностей, поэтому одним из решений стала локализация импортных производства на территории страны [3]. Это во многом позволило нивелировать влияние на отрасль таможенных ограничений и возможных перебоев с поставками, а также получить экономический эффект, поскольку завозить компоненты и производить конечный продукт на территории страны дешевле, чем оплачивать ввозные пошлины на импорт готовой продукции [4]. В результате уже в 2019 году доля импортных ЛП снизилась более чем на 10%, что благоприятно отразилось на национальной безопасности [5]. Однако состояние аптечного сегмента, отражающегося доступностью лекарственного обеспечения до конечных потребителей, еще после первой волны санкций в 2014-2015 гг. ухудшилось – пропадают препараты и растут цены [6].

Вместе с тем настоящим испытанием, но вместе с тем и катализатором развития, для отечественного фармацевтического рынка стала начавшаяся в 2020 года пандемия на фоне COVID-19, что привело к кратному росту спроса на фармацевтическую и сопутствующую продукцию в рамках борьбы с распространением вируса [7]. Ожидаемым итогом повышенного спроса на рынке стал существенный, местами даже спекулятивный, рост цен, особенно по ряду направлений, таких как противовирусные и антибактериальные препараты, иммуностимуляторы, СИЗ органов дыхания. Кроме того, на фармацевтическом рынке появилось принципиально новое направление, связанное с производством специфических вакцин против SARS-CoV-2 [8]. Несмотря на то, что к середине 2021 года-началу 2022 года эпидемиологическая ситуация была стабилизирована, цены на фармацевтическом рынке остались на достаточно высоком уровне, что в условиях снижения уровня жизни и реальных доходов населения привело к падению физического спроса, а также структурным преобразованиям в пользу снижения спроса на дорогостоящие и импортные препараты [9].

Цель исследования – провести оценку тенденций развития фармацевтического рынка России в период до и после пандемии, выявить сложившиеся под влиянием кризисных явлений последних лет тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались аналитические данные DSM Group о состоянии фармацевтического рынка в России в 2018-2022 гг. [10]. На первом этапе исследования дается оценка динамики общего объема фармацевтического рынка в стоимостном выражении в национальной и иностранной валютах, что актуально в условиях нестабильности курса валют. На втором этапе исследования рассматривается структура фармацевтического рынка в разрезе его основных сегментов, а также в контексте территориального происхождения лекарственных препаратов и их оригинальности. В качестве базисного периода выбран 2018 год, предшествующий началу процессов локализации фармацевтических производств на территории страны и отражающий «доковидное» положение дел. В качестве отчетного периода выбран 2022 год, характеризующий наиболее актуальную ситуацию, в том числе в условиях усиления санкционного давления на фоне принятых политических решений. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

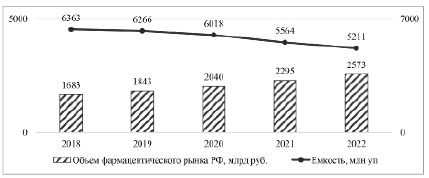

Общий объем фармацевтического рынка в России в стоимостном выражении сохраняет динамику к росту в исследуемом периоде: если в 2018 году показатель составлял 1,68 трлн руб., то уже в 2020 году превысил 2 трлн руб. В 2021 году отмечен прирост на уровне 13% – до 2,29 трлн руб., а к 2022 году еще на 12% – 2,57 трлн руб. При этом общий прирост за последние 5 лет составил около 53%, а общий объем рынка вырос на 890 млрд руб. (рисунок 1).

В свою очередь, емкость рынка в исследуемом периоде сохраняет устойчивую динамику к снижению: если в 2018 году было продано 6,36 млрд упаковок ЛП, то уже к 2020 году показатель снизился практически до 6 млн уп., к 2021 году – до 5,6 млн уп., а к 2022 году – до 5,2 млн уп. Стоит отметить, что за 2018-2020 гг. снижение емкости рынка составило 5,4% или 345 млн уп., а в последние 2 года отмечено усиление динамики к сокращению емкости фармацевтического рынка до 13% или 807 млн уп. по сравнению с уровнем 2020 года. В результате, можно говорить о том, что последние 2 года на отечественном фармацевтическом рынке характеризуются инфляционным ростом цен на ЛП и одновременным снижением физического объема продаж.

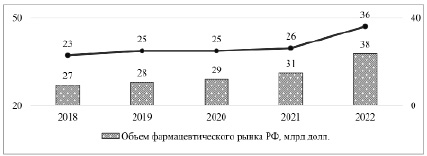

При этом оценка данных в иностранной валюте показала, что в 2018-2021 гг. объем рынка составлял 23-26 млрд евро или 27-31 млрд долл., а к 2020 году вырос до 36 млрд евро или 38 млрд долл. При этом стоит отметить, что объем рынка в евро растет более динамично, чем в долларах: только за последний год прирост составил 38,5%, в то время как в долларах всего лишь 22,6% (рисунок 2).

Фармацевтический рынок традиционно представлен 3-мя основными сегментами: государственным и двумя коммерческими – лекарственных препаратов (ЛП) и парафармацевтики (ПФ). Оценка объемов продаж на рынке в разрезе данных ключевых сегментов в стоимостном выражении показывает устойчивую динамику к росту: при этом самые высокие темпы в последние 5 лет показывает государственный сегмент – объем сектора вырос практически вдвое с 452 до 896 млрд руб., что обусловлено ростом объемов госзакупок в условиях пандемии и модернизации здравоохранения.

Рис. 1. Динамика общего объема фармацевтического рынка России в натуральном и стоимостном выражении в 2018-2022 гг.

Рис. 2. Общий объем фармацевтического рынка России в иностранной валюте в 2018-2022 гг.

В свою очередь коммерческий сектор ПФ за первые 3 года вырос на 16,3% до 279 млрд руб., а за последние 2 – еще на 17,2% до 327 млрд руб. Коммерческий сектор ЛП является самым крупным в структуре фармацевтического рынка и если в базисном периоде его объем составлял 992 млрд руб., то уже в 2019 году превысил 1 трлн руб., а к 2022 году составил 1,35 трлн руб., что выше уровня базисного периода на 36%. Оценка структуры фармацевтического рынка показала, что доля коммерческого сектора ЛП снизилась с 59% до 52% за счет динамичного роста объема государственного сектора ЛП с 27% до 35%. При этом удельный вес коммерческого сектора ПФ практически не изменился и составляет менее 15%.

В условиях сохранения инфляционного роста цен важное значение имеет оценка емкости фармацевтического рынка в разрезе основных сегментов, поскольку именно это дает возможность выявить наиболее динамичные направления. Так, объем госпитальных закупок за 5 лет сократился практически вдвое – в 948 до 550 млн уп., при этом резкий спад отмечен именно в 2022 году по сравнению с уровнем предыдущего года – на 35%. В свою очередь в секторе льготного лекарственного обеспечения сохраняется общая положительная динамика к росту числа упаковок со 158,2 млн до 183,6 млн к 2022 году, хотя период 2020-2021 гг. отмечен спадом (таблица).

В коммерческом секторе ЛП общей тенденцией является снижение объемов продаж: так, в базисном периоде показатель составлял 5219 млн уп., а к 2020 году снизилась до 5002 млн уп., что свидетельствует о спаде на уровне 4,2%. Вместе с тем уже в 2021 году объем продаж в коммерческом сегменте снизился на 9% – до 4555 млн уп., а в 2022 году – еще на 2% до 4477 млн уп. При этом в структуре продаж в натуральном выражении подавляющая доля приходится на коммерческий сегмент – более 80%, при этом сохраняется динамика к росту доли данного сегмента до 86%. В свою очередь удельный вес госпитальных закупок снизился на 4% – до 11%, а доля льготного лекарственного обеспечения не превышает 5%.

В целом, можно говорить о том, что сегодня, как и прежде, коммерческий сегмент занимает центральное место на фармацевтическом рынке как в стоимостном, так и в натуральном выражении. Также стоит отметить, что на фоне ухудшения эпидемиологической ситуации и последующей борьбы с пандемией, доля государственного сектора в стоимостном выражении выросла, но при этом в натуральном – сократилась, что обусловлено ростом стоимости закупаемых лекарственных препаратов, а их физический объем сократился.

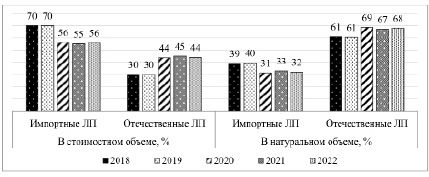

В структуре фармацевтического рынка по критерию происхождения ЛП в стоимостном выражении плоть до 2020 года сохранялась сильно доминирующая позиция импортных ЛП – их доля превышала 70%, в то время как на отечественные приходилось не более 30%. Однако уже в 2020 году структура рынка сильно изменилась: доля импорта снизилась до 56% при одновременном росте отечественных ЛП до 44%, что связано с ориентацией на импортозамещение в сфере лекарственного обеспечения. Это было достигнуто за счет локализации импортных производств на территории страны, в результате чего к категории импортных теперь относятся только те, что произведены и ввезены как импорт.

Изменение структуры фармацевтического рынка России в разрезе основных сегментов в стоимостном и натуральном выражении в 2018-2022 гг.

|

Значение |

Изменение, % |

||||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

В 2020 г. к 2018 г. |

В 2022 г. к 2022 г. |

|

|

Фармацевтический рынок в стоимостном выражении по основным сегментам, млрд руб. |

|||||||

|

Государственный сектор ЛП |

452 |

560 |

634 |

840 |

896 |

40,3 |

41,3 |

|

Коммерческий сектор ПФ |

240 |

262 |

279 |

289 |

327 |

16,3 |

17,2 |

|

Коммерческий сектор ЛП |

992 |

1021 |

1128 |

1166 |

1350 |

13,7 |

19,7 |

|

Доля, % |

|||||||

|

Государственный сектор ЛП |

27 |

30 |

31 |

37 |

35 |

4,2 |

3,8 |

|

Коммерческий сектор ПФ |

14 |

14 |

14 |

13 |

13 |

-0,6 |

-1,0 |

|

Коммерческий сектор ЛП |

59 |

55 |

55 |

51 |

52 |

-3,6 |

-2,8 |

|

Фармацевтический рынок в натуральном выражении по основным сегментам, млн уп. |

|||||||

|

Госпитальные закупки |

948 |

854 |

841 |

845 |

550 |

-11,3 |

-34,6 |

|

Льготное лекарственное обеспечение |

158,2 |

195,4 |

175 |

163,6 |

183,6 |

10,6 |

4,9 |

|

Коммерческий сегмент ЛП |

5219 |

5124 |

5002 |

4555 |

4477 |

-4,2 |

-10,5 |

|

Доля, % |

|||||||

|

Госпитальные закупки |

15 |

14 |

14 |

15 |

11 |

-1 |

-3 |

|

Льготное лекарственное обеспечение |

3 |

3 |

3 |

3 |

4 |

- |

1 |

|

Коммерческий сегмент ЛП |

83 |

83 |

83 |

82 |

86 |

1 |

3 |

Рис. 3. Структура фармацевтического рынка России в разрезе происхождения ЛП в 2018-2022 гг.

Но при этом произведенные на территории страны ЛП даже импортными компаниями теперь включаются в состав локальных ЛП. В результате, в 2021-2022 гг. доля импортных ЛП варьировала в пределах 55-56%, а удельный вес локальных ЛП составлял 45-44%, но по-прежнему ниже, чем удельный вес импортных.

Оценка структуры фармацевтического рынка в натуральном объеме показала, что подавляющую долю от числа проданных упаковок составляют отечественны ЛП, удельный вес которых в 2018-2019 гг. составлял 61%, а к 2020 году вырос до максимальных 69%. В последние 2 года отмечается снижение показателя до 67-68%. В целом, можно отметить тот факт, что преобладание отечественных ЛП в структуре рынка в натуральном выражении обусловлено их относительной дешевизной по сравнению с импортными, что формирует более высокий спрос и особенно актуально в условиях снижения реальных доходов населения (рисунок 3).

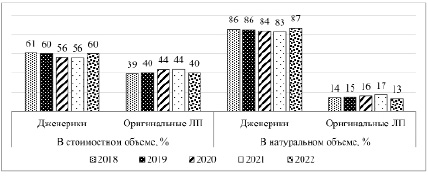

Рис. 4. Структура фармацевтического рынка России в разрезе оригинальности ЛП в 2018-2022 гг.

Говоря о дженериках, являющихся более дешевыми аналогами оригинальных брендовых ЛП, стоит отметить их преобладание на рынке как в стоимостном, так и в натуральном выражении. Так, в базисном периоде 61% от общего объема выручки приходилось на дженериковые ЛП, а в 2020-2021 гг. отмечено снижение их доли до 56% при одновременном росте удельного веса оригинальных ЛП до 44%, что также связано с повышенным спросом на отдельные ЛП в рамках борьбы с пандемией. В 2022 году на фоне улучшения эпидемиологической ситуации отмечен рост доли дженериков в объеме продаж на фармацевтическом рынке до 60% (рисунок 4).

Оценка данных в натуральном выражении показала, что удельный вес дженериков в общем объеме проданных упаковок превышает 80%, а к 2021 году выросла до 87%, в то время как доля оригинальных ЛП снизилась до 13%, что обусловлено их более высокой стоимостью.

Заключение

В 2022 году российский фармацевтический рынок сохранил тенденции предыдущих лет, связанные с ростом стоимостного объема рынка до 2,57 трлн руб., при этом физический объем рынка сохранил динамику к снижению до 5,2 млрд уп. Это обусловлено инфляционным ростом цен на фармацевтическом рынке на фоне экономического кризиса и пандемии, и одновременном снижении реальных доходов населения, что приводит к вынужденной экономии среди населения, в том случае, если это возможно. Как и прежде центральным звеном фармацевтического рынка является коммерческий сегмент, хотя и сектор госзакупок показал динамику к росту стоимостного объема. Вместе с тем в структуре продаж лидируют импортные ЛП, на которые приходится 56% выручки, при этом по числу проданных упаковок лидируют локализованные ЛП, доля которых составляет 68%. Также сохранилась и тенденция прошлых лет в части лидирующих позицию дженериковых ЛП по сравнению с оригинальными, что также является следствием существенной ценовой дифференциации оригинальных и дженериковых ЛП, что в условиях удушения уровня жизни населения в последние годы все более актуально. В результате, можно говорить о том, что сегодня физической основой продаж на фармацевтическом рынке являются локально произведенные дженерики, при этом основу выручки, как и прежде, составляют оригинальные импортные ЛП, что обусловлено их крайне высокой стоимостью и зачастую отсутствием более доступного и вместе с тем равного по эффективности аналога.

Библиографическая ссылка

Овод А.И., Солянина В.А., Мамаев А.А., Яковлева М.К. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК РФ ПОСЛЕ ПАНДЕМИИ: РЕЗУЛЬТАТЫ И ПОСЛЕДСТВИЯ // Вестник Алтайской академии экономики и права. 2023. № 4-1. С. 115-121;URL: https://vaael.ru/en/article/view?id=2772 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2772