Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INTRODUCTION OF EXCISE TAX ON SWEET CARBONATED DRINKS: FROM MYTHS TO REALITY

Введение

В 2023 году в России будет введен акциз на сладкие газированные напитки. Как следует из «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов», собранные посредством этого акциза средства будут обеспечивать финансирование мероприятий по борьбе с сахарным диабетом. Это решение возобновляет в обществе дискуссии об эффективности косвенного налогообложения вредных для здоровья продуктов и об оценке влияния налоговых инструментов на изменение пищевого поведения населения.

Общественное здоровье – национальный приоритет России, где, как и в других странах, актуальна необходимость снижения прямых затрат на оплату стоимости амбулаторного и стационарного медицинского обслуживая, затрат на выплаты пособий по временной утрате трудоспособности и инвалидности, а также последствий в виде сокращения ВВП и недополучения налогов в бюджетную систему [1]. ВОЗ определил основным фактором смертности на планете гипертонию, а её связь с ожирением и сахарным диабетом [2] выносит на повестку дня вопрос необходимости ограничения употребления вредных для здоровья продуктов. Для решения задачи содействия рациональному питанию населения многие страны мира задействуют финансовые инструменты, среди которых особое место занимают налоги.

Целью исследования является анализ использования налоговых мер стимулирования ЗОЖ в части правильного питания населения и разработка рекомендаций по совершенствованию налоговой политики государства за счет активизации регулирующей функции косвенных налогов.

Материал и методы исследования

В качестве методологической и теоретической основы исследования выступили труды российских и зарубежных авторов. Информационную базу исследования составили нормативно-правовые документы, данные Федеральной службы государственной статистики РФ, ФНС России, Европейской комиссии, материалы периодической печати, интернет-ресурсов, а также результаты исследований автора.

Результаты исследования и их обсуждение

Исторически первым налогом на вредные для здоровья продукты можно назвать акциз на алкогольные напитки. «Медовые дани» и подати с хмеля и солода существовали давно [3], но их применение изначально преследовало лишь фискальную цель. На регулирующую функцию налога, с помощью которого можно ограничить спрос на товар, за счет цены, обратили внимание в середине 17 века. Акциз на алкогольные дистилляты, названный в Европе «налог на грех», активно используют во всем мире как ограничивающую потребление алкоголя меру, т.к. рост ставок акциза, ведет к росту цен на алкоголь. Так, в Великобритании в структуре цены алкогольной продукции доля акциза достигает 77%, во Франции – порядка 86%, в нашей стране акциз в цене бутылки водки составляет от 50% до 70%.

Список облагаемых налогом товаров, как «источников греха» дополнен табачной продукцией. Целесообразность этой меры не вызывает сомнений в связи с высокой смертностью от связанных с курением болезней и темпами ее роста: если в 1912 году во всем мире было зафиксировано всего 374 случая рака легких, то в последние годы прирост достигает около 7 млн. человек в год. График роста заболеваемости раком легких соответствует кривой роста потребления сигарет с лагом примерно в 20 лет. Поэтому ратифицированная Россией в 2008 году Рамочная конвенция ВОЗ по борьбе против табака и Антитабачная концепция предусматривают в числе мер ежегодный рост ставок акцизов до уровня 70% в цене пачки сигарет. За последние 20 лет ставки акциза по сигаретам выросли в России более, чем в 56 раз и уже достигли 60%-ой доли акциза в структуре средней цены пачки.

Сахар, который изначально был роскошью, попал в список подакцизных товаров: впервые в 1837 году во Франции, а затем в других европейских странах, в т.ч. в России. Как писал А. Свирщевский: «Введенный в 1848 году в размере 30 коп. с пуда предполагаемого выхода, сахарный акциз … постепенно повышаясь, с 50 коп. достиг 2 р. 80 к. (1916 г.). Дополнением к акцизу является патентный сбор 5 р. с каждой тысячи пудов сахара… Высокий размер акциза и нормировка промышленности обусловливают высокие цены на сахар и задерживают развитие»[4]. В дальнейшем, в ходе налоговой реформы 1930-х годов в СССР сахарный акциз был отменен, развитие свеклосахарного производства шло быстрыми темпами, и уже в начале 40-х годов удельный вес СССР в мировом производстве свекловичного сахара составлял свыше 25%, что повысило темпы роста потребления сахара населением.

Характеристики сахара как продукта не первой необходимости, высокорентабельного, обусловили фискальную роль акциза на сахар. Однако сегодня Правительство заявляет о возможности использования акциза как инструмента активного воздействия государства на экономические и социальные процессы [5], за счет усиления регулирующей функции налога. Рассмотрим основные аспекты механизма воздействия вводимого в нашей стране акциза на газировку на численность больных сахарным диабетом, в соответствии с заявленной правительством целью.

Безусловно, избыточное потребление сахара несет риск ожирения и сахарного диабета, темпы роста распространенности которых сравнимы с эпидемическими. По данным Международной федерации диабета (IDF), количество больных сахарным диабетом в мире в 2021 году было более 537 млн. человек, а по прогнозу IDF это число вырастет до 643 млн. человек к 2030 году и 783 млн. к 2045 году [6]. Согласно публикациям комиссии «The Lancet» [7,8], в мире затраты на борьбу с ожирением за счет только прямых медицинских услуг превышают 2 трлн. долл. в год, а экономический ущерб оценивают в 2,8% мирового ВВП. К 2025 году смертность населения в более 70% случаев будет связана с хроническими неинфекционными заболеваниями, в первую очередь с диабетом и ожирением [2]. В этой связи принятие мер со стороны государства, способствующих ограничению потребления населением сахара и сахаросодержащей продукции, является рациональным. Однако решение обложить акцизом только сладкие газированные напитки представляется спорным.

Проведенный анализ зарубежного опыта налогообложения «жидкого сахара» – сладких газированных напитков («Soda Тax»), имеющегося более, чем у 30 стран, показал наличие как положительных, так и негативных последствий ввода этого акциза.

К числу стран с негативной оценкой такой практики, относятся Дания, Финляндия, Эстония, Австралия, Замбия, Вьетнам, которые в итоге отказались от налога на сладкие напитки. Так, в Финляндии налог на садкие безалкогольные напитки действовал с 1940 года, а в Дании с 1930 года, но был отменен из-за низкого экономического эффекта и негативного общественного мнения. Датская практика применения этого налога привела к уничтожению отечественных производителей безалкогольных напитков и к захвату рынка компаниями из соседних стран. Среди двадцати штатов США, в которых был введен «Soda Tax», некоторые, отказались от этого акциза, т.к. он не оказывал серьезного влияния на непрекращающийся рост числа людей с избыточным весом и диабетом [8]. В отдельных странах предложение о вводе налога было блокировано законодательными органами.

Меньшее число стран оценивают результаты введения акциза на газировку положительно. Так, Венгрия и Мексика отмечают снижение спроса на сладкую газировку после ввода налога, и опираясь на исследования, показавшие связь между потреблением высококалорийной газировки и метаболическим синдромом в некоторых группах населения, отмечают социальный эффект, проявившийся в сокращении темпов роста заболеваемости сахарным диабетом 2 типа. Но нет данных, доказывающих, что снижение заболеваемости сахарным диабетом произошло именно от повышения цен на газировку.

Принятое в России решение о вводе акциза на газировку должно базироваться на учете ряда объективных факторов. Для понимания возможных последствий и степени регулирующего эффекта рассмотрим данные о потреблении сладких газированных напитков.

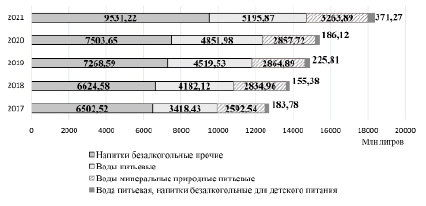

Рынок газированных напитков за последние 5 лет [9] в России увеличился в объемах. За 2021 год выпуск безалкогольных напитков вырос на 19% в сравнении с показателем предыдущего года и составил по данным Росстата 18,4 млрд л., при этом 52% в его структуре занимало производство прочих напитков – безалкогольных напитков ароматизированных и/или с добавлением сахара, кроме минеральных вод (рис. 1).

По данным, объем производства в 9531,22 млн. литров (2021 г.), гипотетически может принести в бюджет посредством акциза на газировку при применении ставки 7 руб. за литр более 66 млрд руб. в год. В проекте бюджета 2023 года заложено около 35 млрд руб., т.к. планируется облагать только напитки, содержащие более 5 г сахара (сиропа, меда) на 100 мл.

Доминирующее положение на рынке безалкогольных напитков в 2017-2021 гг. имели мировые лидеры: Coca-Cola с долей рынка более 31% и PepsiCo c долей 25%. Российские производители были представлены на рынке продукцией марок торговых сетей, либо местных заводов [9]. Изменения 2022 года связаны с увеличением доли отечественных производителей.

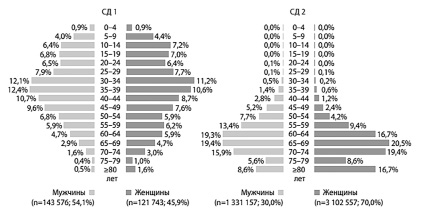

Основными потребителями сладких газированных напитков являются молодые люди. Поэтому введение акциза на сладкие безалкогольные газированные напитки в первую очередь будет направлено на снижение потребления «жидкого сахара» молодежью. Эта возрастная группа (от 5 до 25 лет) имеет незначительный удельный вес в структуре пациентов с сахарным диабетом 2-го типа (СД 2) (рис. 2), и отличается лучшими среди прочих возрастных групп характеристиками метаболизма и двигательной активности.

Рис. 1. Структура и динамика производства безалкогольных напитков в Российской Федерации

Рис. 2. Половозрастные характеристики пациентов с сахарным диабетом в Российской Федерации по данным на 1 января 2021 г. [10]

В этой связи сокращение объемов потребления газировки молодыми людьми не сможет существенно повлиять на сокращение общего числа больных диабетом.

К напиткам с высоким содержанием простых сахаров относятся не только газированные, но и фруктовые соки, содержащие в среднем 12 граммов сахара на 100 мл., или 6 ложек сахара на стакан. Не меньшее количество сахара содержат йогурты. В этой связи возникает вопрос об обосновании выбора газировки как объекта косвенного налогообложения среди всех «жидких сахаров».

Также дискуссионным считаем предпочтение законодателей обложения сахара из газированных напитков, а не из других продуктов питания. Даже, если предположить, что снижение потребления сахара в результате введения акциза на газировку произойдет, вероятнее всего оно будет компенсировано потреблением соков, пива, конфет или других сладостей. Нет гарантий, что продукты-заменители будут менее калорийны и более полезны. [11]

Факторами ожирения считаются не только количество потребляемого сахара, но и калорийность пищи, а сладкие напитки составляют относительно малую долю суточного потребления калорий россиянами. Поэтому акциз на сладкие напитки, как не самый главный источник калорий, не может оказать видимого эффекта на проблему ожирения и диабета, для решения которой требуется более широкий «набор» объектов налогообложения. Примерами являются Мексиканский 8%-ый сбор с продаж на высококалорийных обработанных продуктов, содержащих в 100 гр. более 275 ккал., и венгерский косвенный налог на отдельные продовольственные товары (a public health product tax) [12] с повышенным содержанием сахара, соли и метилксантинов. Кроме сахаросодержащих напитков, объекты обложения – шоколад, кондитерские изделия, фруктовые джемы и сладости, продукты с высоким содержанием соли: соленья, приправы, закуски. Было отмечено снижение объемов покупок соответствующих товаров более, чем у четверти потребителей, что оценивается как положительный сдвиг [13].

Еще одним недостатком введения в России акциза на газировку станет увеличение ее цены, что, снизив объемы продаж, отрицательно скажется на выручке и финансовом результате. Производители сладких газированных напитков будут стремиться к снижению затрат на производство, в т.ч. путем замены сахара на подсластители (например, типа Е951 аспартама и т.п.) [12], употребление которых еще более, чем сахар, вредно для здоровья потребителей.

Рассматривая элементы нового налога, отметим, что ставки акциза установлены законом за 1 литр сахаросодержащих напитков. На наш взгляд, законодатели могли бы использовать более подходящие налоговые «настойки». Несмотря на то, что практика определения налоговой базы как объема «сладкой жидкости» присутствует в некоторых странах: в Мексике (1 песо за 1 л.), в Норвегии (4,75 кроны за 1л.) или Франции (1 евроцент с 1 банки) [13], все таки для стимулирования производителей к пересмотру рецептур в части снижения содержания сахара в существующих напитках или к замене их новыми, более эффективна прогрессивная шкала ставок, при которой облагается не вся жидкость, а содержание сахара в продукте.

Исходя из всех вышеизложенных аргументов, можно сделать вывод об исключительно фискальной цели введения нового акциза, игнорировании потенциала регулирующей функции налога, недостаточности проработки деталей налогового механизма для решения проблемы изменения потребления в рамках политики формирования здорового образа жизни населения.

Рост числа акцизов негативно воспринимается потребителями и налогоплательщиками, требует увеличения затрат на администрирование нового акциза, выпуск акцизных марок, адаптацию кассовой техники под реализацию подакцизных товаров и т.д., в то время как современная российская налоговая система дает возможность использовать уже имеющийся механизм косвенного налогообложения продуктов потребления в целях изменения структуры потребления некоторых продовольственных товаров посредством управления элементами налога на добавленную стоимость.

Анализ показывает, что широкий круг «нездоровых» продуктов, определенный по результатам многочисленных медицинских исследований, включающий шоколадные батончики и сладости, сухое и сгущенное молоко и сливки, мороженное, мясные полуфабрикаты, сосиски и колбасы вареные, полукопченые, варено-копченые, сырокопченые, мясосодержащие консервы и прочие изделия ультраобработки, трансжиры (спреды, маргарин), майонез, хлебобулочные изделия и даже фастфуд, в настоящее время облагается по «льготной» ставке 10% НДС. В то же время питьевая бутилированная вода, как и минеральная, имеет ставку НДС 20%, хотя значение чистой воды для потребления и ее польза очевидны, особенно в условиях имеющихся проблем с обеспечением населения качественной питьевой водой.

Отметим, что в российской практике есть опыт изменения ставок по НДС для некоторых продуктов. Так, с октября 2019 года из перечня товаров со ставкой НДС 10%, из раздела «Масло растительное», было исключено пальмовое масло. Понижение налоговой ставки с 20% до 10% было проведено по фруктам и ягодам, кроме бананов. Однако, считаем, стимулирование потребления свежих овощей, рыбы, фруктов может в перспективе осуществляться снижением ставки НДС по группе «полезных» товаров и до 0% [14].

Усиление нагрузки на сахаросодержащие, калорийные, ультрапереработанные продовольственные товары путем перевода из льготного перечня со ставкой НДС 10% на 20% задействует ценой фактор, что в некоторой мере снизит спрос на них, и частично будет способствовать изменению «корзины потребления», но, с другой стороны, и это – главный недостаток налогового инструмента, рост цен отрицательно влияет на уровень жизни населения. Ограничением также выступает отсутствие исследований ценовой эластичности спроса на неполезные продукты, которая может существенно различаться по группам носителей налога, относительно широкому их перечню, по типам населенных пунктов и регионам страны. Несмотря на это, изменение ставок НДС представляется более удобной и менее резонансной альтернативой увеличения налоговой нагрузки на потребление. Кроме того, цифровизация налогового администрирования НДС упрощает процедуры, повышает «гибкость» регулирования.

Заключение

Универсального метода массового перехода населения к правильному питанию нет, и невозможно одинаково эффективно для разных стран и любых групп населения применять один набор финансовых или налоговых мер. Зарубежный опыт не демонстрирует однозначный положительный эффект от налогообложения акцизом сладких напитков или от введения «жирных» налогов. Однако налоговые инструменты играют важную роль в стимулировании изменения потребления и снижения вредных тенденций в отношении питания.

Комплексно рассматривая проблему перехода к рациональному пищевому поведению населения, необходимо стимулировать предприятия изменять рецептуры и продавать полезные продукты [15]. Для ограничения потребления вредных продовольственных товаров целесообразно по опыту некоторых стран использовать экономико-административные методы, как, например, запрет рекламы товаров с превышающем норму содержанием жира, соли и сахара, и, наоборот, освободить от НДС рекламные услуги при продажах овощей и фруктов.

Использование регулирующей функции НДС позволит более гибко и комплексно подходить к решению задачи ценового регулирования потребления вредных и полезных для здоровья продуктов, как одного из базовых элементов ЗОЖ в целях обеспечения экономического и социального развития России.

Библиографическая ссылка

Макарова Н.В. Введение акциза на сладкие газированные напитки: от мифов к реальности // Вестник Алтайской академии экономики и права. 2023. № 4-1. С. 102-108;URL: https://vaael.ru/en/article/view?id=2770 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2770