Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF THE MANAGEMENT OF ACCOUNTS RECEIVABLE OF ENTERPRISES OF THE BAKERY INDUSTRY

Введение

Последние годы для отечественного бизнеса и промышленности характеризуются периодом затяжного кризиса, обусловленного санкционным давлением, способствовавшим ускорению темпов инфляции и снижению курса рубля по отношению к иностранной валюте. В сложившихся условиях произошло снижение результативности деятельности предприятий всех сфер промышленности, однако отдельно стоит выделить пищевую промышленность, которая имеет также важное и социальное значение в условиях импортозамещения и продовольственного эмбарго [1, 2].

Среди направлений пищевой промышленности России немаловажное значение имеет хлебопекарная отрасль, обеспечивающая страну хлебом и прочими хлебобулочными изделиями. Обеспечение продовольственного рынка хлебом и поддержание доступного уровня цен на хлебобулочные изделия является важной социально-экономической задачей, однако в условиях кризиса и роста цен на зерновые культуры хлебопроизводители вынуждены повышать цены с целью обеспечения безубыточности своей деятельности [3]. В конечном итоге крупнейшие производители хлеба и хлебобулочных изделий вынуждены балансировать между сохранением социально доступного уровня отпускных цен и покрытием своих издержек, что в совокупности с общей тенденцией к ухудшению финансового положения в бизнес-среде способствует снижению показателей деловой активности, ликвидности и финансовой устойчивости [4, 5].

Говоря о деловой активности предприятий отдельно необходимо выделить дебиторскую задолженность, которая является одним из видов ликвидных активов предприятий, но вместе с тем отвлечена из оборота по причине возникновения временного разрыва между отгрузкой товаров и их оплатой. В условиях кризиса платёжеспособность контрагентов зачастую снижается, что способствует накоплению дебиторской задолженности и возникновению трудностей с ее возвратом, а иногда и ее переходу в разряд сомнительных и безнадежных [6]. Учет дебиторской задолженности, которая может возникать со стороны разных контрагентов, при ее возникновении осуществляет по дебету следующих счетов: 60 (Расчеты с поставщиками и подрядчиками), 62 (Расчеты с покупателями и заказчиками), 68 (Расчеты по налогам и сборам), 69 (Расчеты по социальному страхованию и обеспечению), 70 (Расчеты с персоналом по оплате труда), 71 (Расчеты с подотчетными лицами), 73 (Расчеты с персоналом по прочим операциям), 75 (Расчеты с учредителями), 76 (Расчеты с разными дебиторами и кредиторами) [7]. При этом погашение или же списание задолженности дебиторской отражается по кредиту данных счетов. В текущих условиях важно уделять внимание формированию дебиторской задолженности и контролю над своевременным ее погашением со стороны дебиторов, а также проведению анализа для изыскания ее на перспективу, поскольку получение платежей от дебиторов является одним из основных источников поступления средств на предприятие [8].

Цель исследования – провести оценку дебиторской задолженности в разрезе десяти предприятий-лидеров хлебопекарной отрасли России в период до и после пандемии, проанализировать текущее состояние и сложившуюся систему управления.

Материал и методы исследования

В ходе исследования использовались данные финансовых отчетностей ТОП-10 лидеров хлебопекарной отрасли России по объему выручки в 2021 году [9], на основе которых проведена сравнительная оценка динамики общего объема дебиторской задолженности, а также показателей оборачиваемости дебиторской задолженности в 2019 и 2021 гг. Также в ходе исследования было рассчитано соотношение между дебиторской и кредиторской задолженностью, отражающее состояние деловой активности предприятий. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

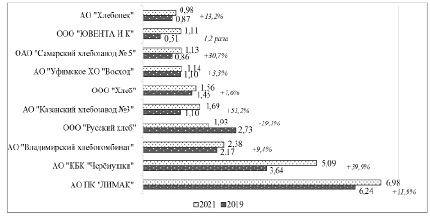

Общий объем выручки среди лидеров хлебопекарной отрасли РФ по итогам 2021 года для подавляющего большинства предприятий сохранил динамику к росту: в наибольшей степени выросла выручка в ООО «ЮВЕНТА И К» (в 1,2 раза) и АО «Казанский хлебозавод №3» (53,2%), а отрицательная динамика наблюдалась только в ООО «Русский хлеб» – на 29,3%. В результате, в 2021 году лидером по объему выручки является АО ПК «ЛИМАК», где выручка превышала 6 млрд руб., что существенно выше уровня ближайшего конкурента. Вторая позиция устойчиво принадлежит АО «КБК «Черёмушки», где выручка выросла с 3,64 до 5,09 млрд руб. Замыкает тройку лидеров АО «Владимирский хлебокомбинат», где выручки в 2021 году выросла до 2,73 млрд руб. Среди оставшихся предприятий, занимающих 4-10 позиции рейтинга, выручка варьировала в пределах 0,98-1,93 млрд руб. При этом в замыкающем десятку лидеров АО «Хлебопек» объем выручки не превышает 1 млрд руб. (рисунок 1).

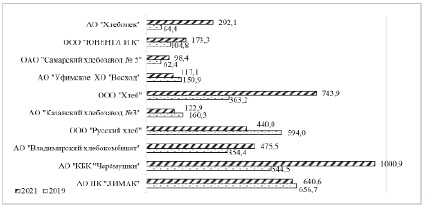

Сравнительная оценка размера дебиторской задолженности в рассматриваемых предприятиях показала наличие существенной дифференциации показателя, что обусловлено различным уровнем деловой активности в них. При этом в 6-ти из 10-ти предприятий к 2021 году дебиторская задолженность выросла, из них в 3-х – существенно. Так, в АО «КБК «Черёмушки» дебиторская задолженность выросла на 84%, в ООО «Хлеб» – в 2 раза, а в АО «Хлебопек» – практически в 5 раз, в результате чего к 2021 году объем дебиторской задолженности составил 1000,9 млн руб., 743,9 млн руб. и 292,1 млн руб. соответственно, что является самым высоким значением среди рассматриваемых предприятий (рисунок 2).

Рис. 1. Сравнение размера выручки в разрезе ТОП-10 производителей-лидеров рынка хлебобулочных изделий в России в 2019-2021 гг., млрд руб.

Рис. 2. Сравнение размера дебиторской задолженности в разрезе ТОП-10 производителей-лидеров рынка хлебобулочных изделий в России в 2019-2021 гг., млн руб.

Также высокий размер дебиторской задолженности отмечается и для лидера рейтинга АО ПК «ЛИМАК», где показатель несколько снизился и составил 640,6 млн руб. Стоит отметить, что в первой пятерке рейтинга размер дебиторской задолженности в среднем находится на более высоком уровне, чем в предприятиях, занимающих 7-10 места рейтинга. При этом самый низкий уровень дебиторской задолженности как в базисном, так и в отчетном периоде, сохраняется в ОАО «Самарский хлебозавод № 5», где показатель вырос за 3 года с 62,4 до 98,4 млн руб.

Общая тенденция к росту дебиторской задолженности на предприятиях хлебопекарной отрасли может свидетельствовать об ухудшении деловой активности контрагентов – поставщиков сырья и покупателей, что косвенно подтверждает ухудшение финансовой ситуации в данной сфере бизнеса. Однако помимо абсолютного размера дебиторской задолженности, важное значение имеет ее оборачиваемости, отражающая скорость обращения товара в деньги.

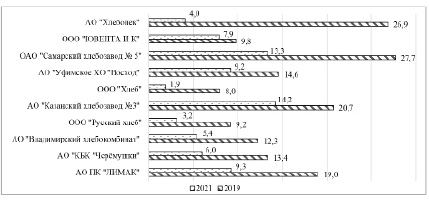

Так, в разрезе рассматриваемых ТОП-10 предприятий хлебопекарной отрасли общей тенденцией является снижение оборачиваемости дебиторской задолженности к 2021 году, что подтверждает снижение деловой активности предприятий на фоне усиления кризиса. Если в 2019 году вариация оборачиваемости дебиторской задолженности составляла 8-27,7 оборотов, то в 2021 году снизилась до 1,9-14,2 оборотов. В базисном периоде самая высокая скорость оборачиваемости дебиторской задолженности отмечалась в ОАО «Самарский хлебозавод № 5» и АО «Хлебопек», где средства в расчётах совершали 27 и 26 оборотов в год соответственно. Также достаточно высокий уровень оборачиваемости дебиторской задолженности в базисном периоде отмечался в АО ПК «ЛИМАК» и АО «Казанский хлебозавод №3», а самая низкая – в ООО «Русский хлеб» и ООО «Хлеб», где за год средства в расчётах совершали менее 10 оборотов. В 2021 году общей тенденцией стало снижение оборачиваемости дебиторской задолженности на 29-675, при этом в наименьшей степени снизилась оборачиваемость средств в расчетах в ООО «Хлеб», а в наибольшей степени – в ООО «ЮВЕНТА И К». В результате, в 2021 году самая высокая оборачиваемость дебиторской задолженности отмечена в АО «Казанский хлебозавод №3» (14,2 оборота в год), а самая низкая – в ООО «Хлеб» (менее 2 оборотов в год). Среди оставшихся предприятий более 10 оборотов год совершали средства в расчётах в ОАО «Самарский хлебозавод № 5», а более 5 оборотов в год – еще в 5-ти. В целом можно отметить, что снижение оборачиваемости дебиторской задолженности является общей тенденцией, отражающей ухудшение ситуации с расчетами между контрагентами в хлебопекарной отрасли (рисунок 3)

Рис. 3. Сравнение оборачиваемости дебиторской задолженности в разрезе ТОП-10 производителей-лидеров рынка хлебобулочных изделий в России в 2019-2021 гг., оборотов

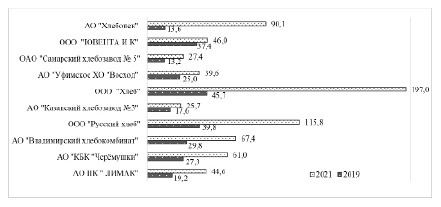

Рис. 4. Сравнение периода оборота дебиторской задолженности в разрезе ТОП-10 производителей-лидеров рынка хлебобулочных изделий в России в 2019-2021 гг., дней

Одновременно со снижением оборачиваемости дебиторской задолженности отмечается увеличение и периода одного оборота: если в 2019 году длительность одного оборота дебиторской задолженности варьировала в пределах 13-46 дней, при этом наименьшее значение отмечалось в ОАО «Самарский хлебозавод № 5» (13,2 дней) и АО «Хлебопек» (13,6 дней), а наибольшее значение – в ООО «Хлеб» (45,7 дней) и ООО «Русский хлеб» (39,8 дней). В 2021 году отмечен повсеместный рост периода оборота дебиторской задолженности, а вариация показателя в разрезе рассматриваемого ТОП-10 составила 25,7-197 дней. При этом сохранить более высокий уровень деловой активности в отчетном периоде удалось АО «Казанский хлебозавод №3» и ОАО «Самарский хлебозавод № 5», где длительность одного оборота средств в расчетах не превышала 30 дней (рисунок 4).

Напротив, самая большая продолжительность одного оборота дебиторской задолженности в отчётном периоде отмечена в ООО «Хлеб» и ООО «Русский хлеб» – более 100 дней. Среди оставшихся предприятий в отчетном периоде вариация длительности периода оборота составляла 39,6-90,1 дней, что свидетельствует о существенной дифференциации деловой активности, которая усилилась в 2021 году по сравнению с данными базисного периода.

При рассмотрении состояния дебиторской задолженности организации важное значение имеет также и взаимосвязанная с ней оценка задолженности кредиторской, поскольку соотношение между данными индикаторами отражается сбалансированность и финансовую устойчивость. Общепринято, что дебиторская задолженность должна превышать кредиторскую, поскольку в противном случае это свидетельствует о том, что ликвидные активы недостаточно быстро обращаются в денежные средства. При этом оптимальным значением является более 2-х, однако на практике, в условиях кризиса можно считать достойным уровнем 1-1,2.

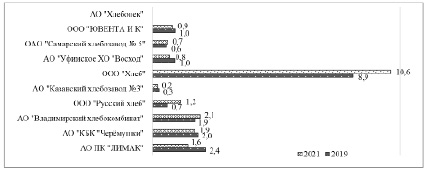

Оценка соотношения дебиторской задолженности по отношению к задолженности кредиторской в рассматриваемом периоде среди ТОП-10 лидеров хлебопекарной отрасли показала, что хорошее положение дел устойчиво отмечено только в ООО «Хлеб», где в базисном периоде на 1 рубль кредиторской задолженности приходилось 8,9 руб. дебиторской задолженности, а к 2021 году данное соотношение выросло до 10,6 руб. (рисунок 5).

Среди прочих предприятий в базисном периоде только в 5-ти соотношение между дебиторской и кредиторской задолженностью было 1 и более, в то время как в других 3-х варьировало в пределах 0,3-0,7, что свидетельствует о существенном превышении объема обязательств предприятий над объемом средств в расчетах, обладающих ликвидностью. В АО ПК «ЛИМАК» в 2019 году на 1 рубль кредиторской задолженности приходилось 2,4 рубля задолженности дебиторской, что является достаточно высоким значением и выше норматива. Единственным предприятием, где соотношение между дебиторской и кредиторской задолженностью не было рассчитано, является АО «Хлебопек», поскольку в финансовой отчетности организации кредиторская задолженность отсутствовала.

В 2021 году отмечается снижение коэффициента соотношения дебиторской и кредиторской задолженности в 4-х предприятиях из 9-ти рассматриваемых, при этом в оставшихся 5- динамика изменения коэффициента является положительной. Вариация соотношения данных индикаторов в разрезе ТОП-10 в отчетном периоде составила 0,2-2,1, при этом наименьшее значение отмечено в АО «Казанский хлебозавод №3», где на 1 рубль кредиторской задолженности приходится 20 копеек задолженности дебиторской. Наибольшее же значение, за исключением ООО «Хлеб», являющегося очевидным лидером, отмечается в АО «Владимирский хлебокомбинат», где на 1 рубль задолженности кредиторской приходится более 2 рублей задолженности дебиторской. Сопоставление данных в базисном и отчетном периоде позволило выявить, что в наибольшей степени ухудшилось положение дел в АО ПК «ЛИМАК», где объем дебиторской задолженности на 1 рубль задолженности снизился на треть – с 2,4 до 1,6 рублей.

Рис. 5. Соотношение объема дебиторской и кредиторской задолженности в разрезе ТОП-10 производителей-лидеров рынка хлебобулочных изделий в России в 2019-2021 гг.

Заключение

Сравнительная оценка состояния дебиторской задолженности в разрезе ТОП-10 лидеров хлебопекарной отрасли по размеру выручки в 2021 году показала, что в отчетном периоде обобщенной тенденцией является рост дебиторской задолженности и снижение ее оборачиваемости. Кроме того, в разрезе рассматриваемых предприятий сохраняется существенная дифференциация скорости оборота средств в расчетах, что свидетельствует о неравном уровне деловой активности. В 2021 году самая высокая оборачиваемость дебиторской задолженности отмечалась в ОАО «Самарский хлебозавод № 5» и АО «Казанский хлебозавод №3», занимающих 5 и 8 места, а период оборота в данных организациях не превышал 30 дней. Вместе с тем, оптимальный размер дебиторской задолженности по отношению к задолженности кредиторской в отчётном периоде сохранился только в ООО «Хлеб», где дебиторская задолженность существенное превышает кредиторскую, а также в АО «Владимирский хлебокомбинат», где на 1 рубль задолженности кредиторской приходится более 2 рублей задолженности дебиторской. В конечном итоге, можно сделать вывод о том, что в настоящее время состояние дебиторской задолженности в разрезе лидеров хлебопекарной отрасли является неоднозначным, что формирует необходимость уделять повышенное внимание к системе управления дебиторской задолженностью на предприятиях, а также принять меры, направленные на качественное уменьшение ее размера и повышение оборачиваемости. Одним из важных направлений становится пересмотр политики работы с дебиторами и формирование договоров с гибкими условиями поставок и оплаты, что позволит усилить темпы возврата денежных средств.

Библиографическая ссылка

Латышева З.И., Власова О.В., Наджафова М.Н., Лазарева Т.Г. ОСОБЕННОСТИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЙ ХЛЕБОПЕКАРНОЙ ОТРАСЛИ // Вестник Алтайской академии экономики и права. 2023. № 4-1. С. 95-101;URL: https://vaael.ru/en/article/view?id=2769 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2769