Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE MAIN VARIABLES IN THE ANALYSIS OF CORPORATE GOVERNANCE PROCEDURES

Введение

Под корпоративным управлением подразумевается набор механизмов и практик – как институциональных, так и рыночно-ориентированных – направленных на обеспечение эффективного управления компанией. Конечной целью повышения эффективности управления является улучшение финансовых показателей компании и, как следствие, повышение стоимости её акций на рынке [1,2]. Применение данных инструментов больше характерно для публичных компаний, чьи акции имеют хождение на фондовом рынке, поскольку для реализации данных механизмов требуется серьезный финансовый и организационный ресурс. Для владельцев компаний, её акционеров, обеспечить эффективность управления означает поднять стоимость своего актива [3].

Многочисленные исследования, проведённые в различных странах, показывают, что внедрение единых процедур корпоративного управления и следование принципам, на которых они основаны, действительно повышают финансовые результаты компаний, а значит позволяют обеспечить преумножение инвестированного капитала [4-6].

Однако исследование эффективности практик корпоративного управления не получило должного развития в России. Возможно, это связано с неразвитостью рынка публичных компаний в сравнении с рынками США и Европы. Отечественные исследования и материалы на эту тему, такие как [7], носят в основном описательный характер, в то время как применение количественных и статистических методов анализа не нашло широкого применения в русскоязычной академической литературе, за исключением ряда работ [8].

Одной из важных проблем количественного исследования эффективности практик корпоративного управления является выбор конкретных показателей и переменных для анализа [9].

Целью исследования является обзор и систематизация показателей, используемых в академической литературе, посвященной эффективности корпоративного управления.

Материал и методы исследования

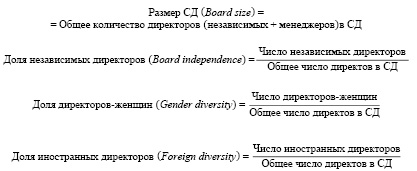

1. Структура Совета директоров. В большинстве компаний структура Совета директоров (СД) является смешанной и состоит из директоров двух типов: менеджеров или исполнительных директоров, которые участвуют в оперативном управлении компанией, и независимых директоров, которые в оперативном управлении не участвуют, а выполняют больше функции контроля менеджмента. Приглашение независимых директоров является инструментом надзора и контроля за действиями менеджеров со стороны крупных акционеров [10, 11].

В соответствии с агентской теорией, разделение функций владения и управления фирмой приводит к так называемому агентскому конфликту, поэтому приглашение независимых директоров и наделение их функциями контроля за менеджерами является эффективным инструментом разрешения агентских конфликтов, а значит корпоративного управления в целом [12].

С другой стороны, практика показывает, что в состав СД часто входят и ключевые менеджеры, такие как генеральный директор или президент (CEO), финансовый директор (CFO) и некоторые другие функциональные директора. Невключение в СД менеджеров сделало бы Совет менее гибким из-за невозможности независимых директоров оперативно общаться с менеджерами, задавать им вопросы, обсуждать варианты ключевых решений и т. д. Поэтому вопрос соотношения доли менеджеров и независимых директоров в СД становится одним из ключевых.

Приглашение женщин в СД имеет под собой логичные основания [13]. Женщинам присущ другой тип мышления нежели мужчинам, а потому в некоторых ситуациях женщины способны находить более эффективные и точные решения. Что касается приглашения директоров-иностранцев, то они также могут привнести новые идеи благодаря взгляду и ментальности, отличным от тех, что будут присущи большинству местных директоров. Поэтому исследования влияния доли иностранных директоров и директоров женского пола и финансовыми результатами компаний зачастую отражают наличие статистически значимых связей между этими показателями [14, 15].

2. Структура владельцев акций

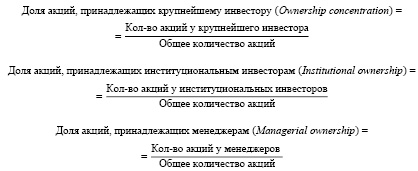

Структура акционеров также имеет огромное значение для перспектив корпорации. Поскольку при принятии ключевых решений и назначении членов СД голоса крупнейших акционеров имеют вес, пропорциональный доле их владения, тип крупнейших акционеров очень важен [16]. При исследовании эффективности корпоративного управления принято различать влияние институциональных, иностранных инвесторов, государста как крупнейшего акционера, менеджеров компании как держателей акций [17].

В частности, институциональные инвесторы представляют собой крупные инвестиционные фонды, управляющие капиталами своих вкладчиков, страховые компании, пенсионные фонды, банки и кредитные союзы. Как правило, основная цель институциональных инвесторов не получить максимальную, а обеспечить умеренную прибыль для своих вкладчиков и при этом минимизировать или исключить риски потери капитала. Поэтому если крупнейшими держателями акций компании являются институциональные инвесторы, то компания скорее всего будет вести себя довольно консервативно и избегать чрезмерного риска в бизнесе [18].

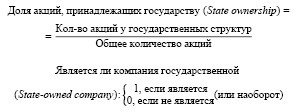

Аналогичная ситуация складывается, когда основным акционером является государство через различные структуры, поэтому при исследовании государственных компаний, исследователей будет интересовать качество принимаемых менеджментом решений и финансовая стабильность предприятий [19]. При анализе смешанной выборки, в которую включены и компании, принадлежащие государству или находящиеся под контролем государственных структур, могут быть использованы переменные двух видов. Первый – доля акций, принадлежащих этим структурам в процентах. Второй – фиктивная переменная, которая отделяет частные компании от государственных. Она будет принимать только два значения – 0 и 1, для этих двух разных типов владения, соответственно. Это позволит разделить выборку на две части и сравнить эффективность и финансовые показатели государственных и частных компаний.

Что касается владения менеджерами акций компании, то эта практика не столь распространена. Статистика показывает, что в западных компаниях менеджерам принадлежит настолько малая часть акций, что они не имеют решающего веса при принятии решений и должны согласовывать их с СД [20].

3. Характеристики генерального директора и других директоров

Огромный пласт исследовательской литературы посвящен анализу социо-демографических характеристик менеджеров и особенно генерального директора (CEO) [21, 22, 23, 24].

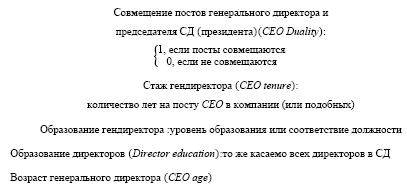

Считается, что чем выше уровень образования директора и чем лучше оно соответствует занимаемой должности, тем лучше должны быть финансовые результаты компании. В частности, исследуют, имеет ли гендиректор ученую степень кандидата или доктора наук (PhD в англоязычных странах); получал ли гендиректор образование в сфере управления или экономики; имеет ли высшее образование вообще; имеет ли степень магистра бизнес-администрирования MBA [25]. Также оценивают, имеют ли влияние стаж директора и его возраст на финансовую деятельность компании. С одной стороны, больший стаж и возраст должны говорить об опыте менеджера, с другой – с годами людями свойственно становиться более консервативными и осторожными, что не всегда благоприятно сказывается на перспективах бизнеса [26]. Те же переменные можно применить не только по отношению к гендиректору, но и всему составу СД.

Наконец, в компаниях часто практикуется совмещение одним человеком постов главного управленца – гендиректора и председателя СД. По теории, совмещение постов уменьшает агентские конфликты и связанные с ними издержки, поскольку гендиректор (президент) и председатель СД практически не встречает препятствий в реализации своих решений. C другой стороны, сосредоточение власти в одних руках делает управление менее стабильным, поскольку если даже такой руководитель неправ, он будет отстаивать свою точку зрения и реализовывать своё видение, что может привести к печальным последствиям. В отсутствие реальных противовесов некому будет и остановить развитие негативных для организации сценариев [27].

4. Доход директоров

Согласно агентской теории без надлежащего контроля со стороны крупных акционеров менеджеры могут своевольно завышать уровень своего дохода. Поэтому были введены механизмы определения дохода менеджера в зависимости от финансовых результатов компании (performance-based pay). В частности, гендиректор может иметь относительно небольшой гарантированный оклад, а выплата бонуса будет зависеть от решения комитета по выплатам, состоящего из независимых директоров. Также гендиректору или всем менеджерам бонусы могут быть предоставлены в виде акций компании для дополнительной заинтересованности в долгосрочных результатах компании [28].

5. Комитеты и аудит

Последней категорией переменных, используемых при анализе эффективности корпоративного управления, является наличие комитетов в СД и их характеристики. Комитеты являются дополнительным контролирующим органом, выполняющим узкоспециализированные функции. Комитеты набираются из числа независимых директоров [29].

Комитет по аудиту является одним из наиболее важных органов внутреннего контроля. Его главная задача – проводить внутренний аудит финансовых операций, с тем чтобы не допускать нарушений и мошенничества, которые могут впоследствии быть выявлены внешними контролирующими органами. В комитет по аудиту входят независимые директора, чаще всего с профильным бухгалтерским или аудиторским образованием, которые имеют достаточную квалификацию для выявления потенциальных нарушений. В практике корпоративного управления имеют место случаи, когда данный комитет собирается крайне редко – не больше 1-2 раз в год, что косвенно говорит о лишь формальной проверке отчётности, не отвечающей требованиям качества [30].

Обычной практикой после проведения внутреннего аудита является приглашение независимых внешних аудиторов, которые проводят свою оценку и дают заключение о правильности проведения финансовых операций и составления официальной финансовой отчётности [31].

Задачей комитета по вознаграждению является оценка действий менеджмента за отчётный период и присуждение дополнительных выплат помимо основного оклада. Нередки также случаи, когда менеджмент не справляется с поставленными задачами и не получает бонусы вообще [32].

Результаты исследования и их обсуждение

Исходя из анализа многочисленных источников и публикаций, ссылки на которые приведены в исследовании, можно выделить пять основных групп показателей, применяемых для анализа процедур корпоративного управления: структура Совета директоров; структура владельцев акций; характеристики генерального директора и других директоров; доход директоров; комитеты и аудит.

1. Ключевыми показателями структуры Совета директоров можно считать следующие:

2. Основными переменными, которые используются при анализе влияния типов акционеров на финансовые показатели компании, являются:

3. При оценке качеств директоров анализируются следующие характеристики:

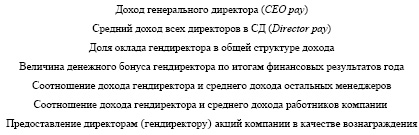

4. Переменными в категории «Доход директоров» могут быть представлены:

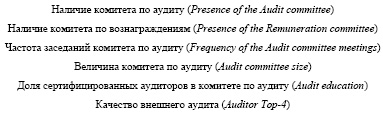

5. Таким образом, в группу основных показателей, отражающих эффективность работы комитетов в СД, входят:

Заключение

В исследовании представлены основные переменные, используемые при анализе эффективности процедур корпоративного управления. Конечно, данной подборкой состав этих показателей не исчерпывается. Более того, с развитием методологии и улучшением возможностей сбора численных данных из разных источников набор показателей постоянно увеличивается. Применить их все в одной модели не представляется возможным, поскольку результаты такой модели были бы нерепрезентативными. Однако стоит отметить, что использование только некоторых этих показателей в анализе – в зависимости от актуальности и целей исследования – может дать качественную оценку эффективности корпоративных процедур.

Библиографическая ссылка

Краснов А.Н., Шмелева Л.А. ОСНОВНЫЕ ПЕРЕМЕННЫЕ ПРИ АНАЛИЗЕ ПРОЦЕДУР КОРПОРАТИВНОГО УПРАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2023. № 4-1. С. 77-83;URL: https://vaael.ru/en/article/view?id=2766 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2766